稳定币RAI:加密领域最酷的实验之一

MarsBit热度: 20662

本文详细探讨稳定币 RAI,其依靠算法来维持价格的稳定,无需与美元等外部价格挂钩。

原文标题:RAI -- one of the coolest experiments in crypto

原文作者:Dankrad Feist,以太坊基金会研究员

原文来源:dankradfeist.de

编译:Kate, Marsbit

特别感谢 Vitalik Buterin 和 Ameen Soleimani 的反馈和审阅。

我认为RAI是目前加密领域最酷的实验之一。因此,我想我应该从我之前关于稳定币供需的文章中介绍的角度,为它编写我的解释版本。当我写它的时候,我对RAI的理解很差。它描述的DAI版本(单一抵押品DAI,在托管稳定币作为抵押品引入之前)实际上非常接近RAI,但有一个有趣的区别:RAI不像DAI那样对余额应用利率,而是直接操纵赎回价格(DAI始终为1美元)。我认为直接描述这种机制很好。如果你想了解更多关于抵押债务头寸(CDP)如何保持稳定的工作,那么我仍然建议阅读我以前的文章!

为什么 RAI 是浮动的,而不是跟踪一种货币?

在过去,创建稳定币的目标被视为创建一种始终价值1美元(或其他货币)的资产。但正如Vitalik在他关于自动化稳定币的思想实验中所说的那样,如果你可以创造一种永远价值1美元的硬币,为什么你不能使用相同的机制来创造一种价值1美元加上每年20%利息的硬币(即第一年的1.00美元,第二年的1.20美元,第三年的1.44美元,依此类推)?毕竟,区块链了解价格的唯一方法是通过预言机,而且很容易改变预言机,使其返回以这个新单位定价的硬币的价值(美元每年升值20%),而不是美元。

很明显,图片中缺少一些东西。正如我们将在下面看到的,为了平衡供需,一个完全去中心化的稳定币需要能够以某种形式激励那些做多(使用稳定币)和做空(提供稳定币)的人。无论是跟踪美元、美元+20% 的利息还是美元-5% 的利息都是如此。

一种方法是增加一种机制利率,对债务(稳定币的供应商)收取利息并将其记入持有人(稳定币的用户)。然而,当持有稳定币的需求大于稳定币债务时,利率可以为负。

2020 年 3 月,DAI 首次向上脱钩(市场价格上涨至 1 美元以上),直到 USDC(一种与 1 美元挂钩的托管中心化稳定币)被添加为 DAI 的抵押品形式之一后,才重新挂钩,否则它本来需要负利率。自成立以来,RAI 大多采用负利率。目前,去中心化稳定币似乎大多数时候都需要负利率。

当利率为负时,RAI 不会让你的余额从 1 变为 0.99 再变为 0.98,而是保持余额不变并改变稳定币的实际价格目标。这意味着 RAI 看起来像一种浮动货币,但具有比以太币和比特币等加密货币波动性小得多的特性。

稳定币问题

加密货币很不稳定。除了扩展之外,这可能仍然是大量采用的最大障碍。这就是为什么人们多次尝试创造一种波动性较小的硬币。

像任何商品一样,稳定币的价格由供求关系决定。在任何时刻,都有人想要买卖这个币,这些流入和流出必须匹配,所以价格会调整直到他们匹配为止(他们匹配的价格就是市场价格)。做市商将试图弥补供需的短期飙升,但如果他们看到一个方向持续的压力,就会调整他们的报价。

因此,如果你想让稳定币保持稳定,你必须能够以某种方式操纵供求关系,使它们以理想的价格交叉。如果当前的价格太高,就很容易产生更多的供应并压低价格。当稳定币跌破预期价格(流出多于流入)时,问题就来了:我们要么减少供应,要么增加需求,但如果供应来自想要出售的独立持有者,我们该怎么做呢?

据我所知,只有一个去中心化和可持续的选择。它需要在繁荣时期进行储蓄,以便能够在萧条时期创造需求:为了创造新的稳定币,必须在协议中添加足够的抵押品,这样当需求减少时,这些抵押品可以用于产生新的需求。

抵押债务头寸

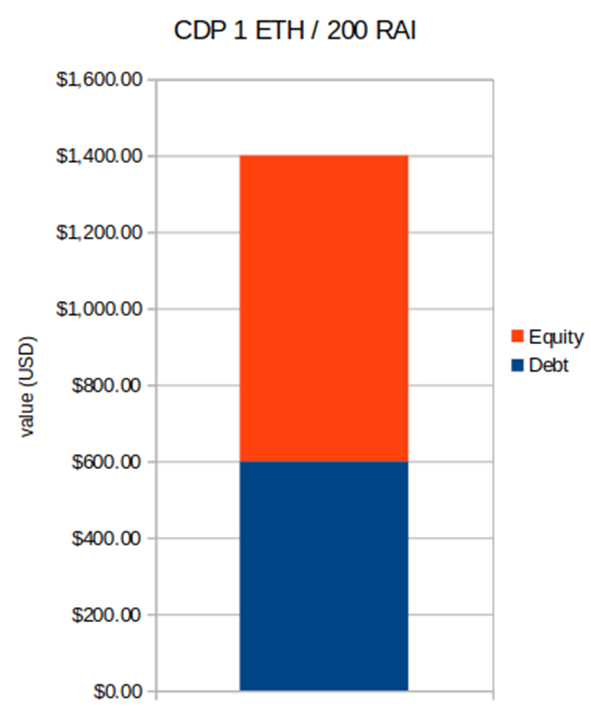

通过抵押债务头寸(CDP)创建稳定币是实现这一点的一种方式。CDP是指一种波动性货币(如以太币)的持有者以稳定币贷款的头寸。CDP代表此头寸。它也可以被视为抵押品的杠杆头寸。例如,此图表示一个 CDP 以 1 ETH 借入 200 RAI,其中 1 ETH 的当前价值为 1400 美元,1 RAI 为 3 美元;CDP 的持有者获得该头寸的“权益”价值(目前为 1400-600=800 美元,但它可以随价格波动),而 DAI 持有者获得债务(与以太币的当前价格无关)。

CDP 如何创造需求?一些协议通过允许稳定币持有者赎回抵押品来直接做到这一点,例如Liquity就是这样运作的。但是,RAI 沿用了 MakerDAO 最初的 DAI,没有集成这样的机制。但 CDP 仍然可以产生需求:

1.虽然 CDP 有很好的抵押,但向债务持有人收取利息可以激励他们采取与其 CDP 相关的行动。例如,如果债务利率上升,CDP持有人可能会认为持有头寸不再值得,最好是偿还债务。当他们这样做时,他们必须在市场上购买稳定币,这就创造了需求。

2.一旦 CDP 接近清算比例,持有人就会被激励平仓以避免清算罚款,除非他们可以增加更多抵押品。如果头寸被平仓,清算人也将不得不购买稳定币,以竞购抵押品。

当CDP被创建时,该协议只以债务形式发行新的稳定币,当稳定币的其他需求崩溃时,该协议拥有CDP中的所有抵押品来支撑该币。

这种结构有一个违反直觉的缺点:只有当有人愿意拿出 CDP 时,才能创建新币。这需要有人想在抵押品中持有杠杆头寸。

这种需求目前是基于这种结构的稳定币的限制因素。为了阻止稳定币因为有限的CDP持有者(换句话说,对杠杆的需求)而升值,我们必须做以下两件事之一:

1.使杠杆头寸对 CDP 持有人更具吸引力

2.降低持有稳定币的吸引力

我们可以做的是,向稳定币持有者收取负利率,并支付给 CDP 持有者。这实际上两者都有:它增加了杠杆头寸的吸引力,并使持有稳定币的吸引力降低。

保证金交易所已经这样做了一段时间:他们也必须找到这种平衡,因为每个多头头寸都必须与空头头寸相匹配,这样净敞口就等于存入的资产。他们使用相同的机制来平衡账簿:资金利率由需求较多的头寸类型支付给需求较少的头寸。

RAI 如何平衡供需

我们刚刚了解到,实现 CDP(稳定币空头)和持有者(稳定币多头)之间平衡的一种机制是两者之间的利率转移。DAI 使用 DAI 储蓄利率来实现这种机制:你可以将你的 DAI 存入储蓄合约中,并获得利息。

当利率为负时,情况变得更加尴尬,即 DAI 持有人向 CDP 持有人付款。在这种制度下,DAI 余额必须缓慢减少。以这种方式实现它的好处是,你的余额始终代表美元的价值,并且 1 DAI 仍然值 1 美元。这对智能合约开发人员来说不太好,他们现在必须处理账户余额可能会减少的事实。

相反,RAI 采取了不同的方式:调整“赎回价格”以代表利率。赎回价格是多少?它是 1 RAI 的目标值。特别是它被使用

1. 在CDPs中借入RAI并偿还债务,以及确定某个头寸是否资不抵债,是否应进行清算

2. 当全球结算被触发时,作为所有债务和存款被结算的价值。

由于利率适用于赎回价格,因此称为赎回利率。例如,如果赎回利率为-3%,赎回价格当前为1.00 美元,那么1 年后赎回价格将为0.97 美元(RAI 实际上以3.14 美元的赎回价格开始)。

现在,当应用这种负赎回利率时,会发生两件事:

1. 与持有美元相比,RAI持有者一年后的价值将减少3%

2. RAI 借款人(在市场上买回 RAI)预计一年后他们的债务价值将下降 3%

RAI如何确定赎回率

RAI 的另一个很酷的组件是赎回率实际上是由协议自动计算的。该协议通过跟踪市场价格与赎回价格的偏差来检测供需失衡。如果市场价格高于赎回价格,则意味着对 RAI 的需求大于对 CDP 的需求——因此必须采用负赎回率。反之,如果市场价格低于赎回价格,赎回率需要为正。

因此,一个非常简单的设计是这样的:找出当前赎回价格和市场价格之间的差值,乘以某个数字,简单地说就是1,这就是赎回率。假设当前赎回价低于市场价4%,那么赎回率为-4%。如果高于10%,赎回率将为+10%。

如果我们这样做,它将构成一个 P 控制器(P 代表比例),这实际上是 RAI 最初所做的。RAI 的调整机制后来更新为使用PI 控制器,该控制器将市场价格和赎回价格之间的差异(误差)作为输入。PI 控制器除了当前值外,还使用积分 (I),因此会考虑过去值的偏差量。这使金融系统更加稳定,并且意味着利率随短期价格变化而波动的幅度较小。

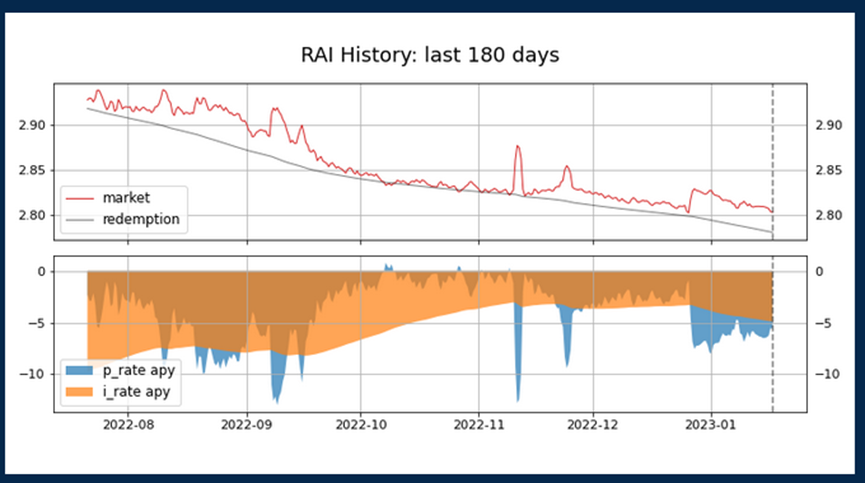

RAI 网站显示了 RAI 赎回价格和市场价格的历史记录,以及利率,可以很好地展示这种机制是如何运作的

在顶部,你可以看到市场(红色)和赎回价格(灰色)。市场价格通常高于赎回价格,代表对RAI的需求超过CDP,协议通过应用负赎回率来补偿——这就是赎回价格缓慢下降的原因。

下图显示了赎回率是如何计算的。蓝色曲线 ( p_rate) 是 PI 控制器的 P 部分。它与误差成正比,实际上,该图看起来像上图中红色和灰色曲线之间的倒差。橙色曲线 ( i_rate) 更平滑,代表控制器的 I 部分(积分),它对过去的偏差做出反应。p_rate和i_rate的和就是赎回率,也就是赎回价格在任何给定时间下降的速度。

市场价格高于赎回价格越高,赎回价格因此下降得越快——随着持有 RAI 的预期价值降低(RAI 债务变得更具吸引力),供需再平衡。

但是什么将 RAI 拉回到赎回价格

我们忽略了一件事。赎回价格代表协议中 RAI 的目标值,我们只是想当然地认为,降低价格会使RAI多头的吸引力降低,而空头的吸引力增加。但这假设市场参与者对能够在赎回价格或接近赎回价格时使用RAI有一定的期望——这需要某种力量将市场至少拉向赎回价格的方向,这样降低赎回价格就有了意义。

当然,我们可以期待“全球结算”会解决这个问题:协议中有一个机制,可以通过治理触发,按照当前赎回价格结算所有存款和债务。可以预期,当偏差变得过于极端时,这种机制将被触发。也许这就是为什么赎回价格很重要的原因?

实际上,全球结算是一个很酷的应急功能,但没有必要解释为什么市场价格会跟踪赎回价格,假设(一些)理性的市场参与者(有足够的资金)。

让我们假设市场参与者完全忽略了赎回价格。会发生什么?

1. 目前 CDP 的最低抵押率为 135%。这意味着,如果市场价格高于赎回价格的35%以上,任何人都可以为以太币铸造RAI,并“忘记”他们的CDP——只需出售RAI,用它购买更多的以太币,并获得套利利润。由于这个原因,RAI的交易价格不能显著高于赎回价格的35%。

2. 从下面看没有这样的严格界限——但我们可以做一个思想实验:假设 RAI 的交易价格持续低于赎回价格 10%。请注意,这将导致每年大约 240% 的巨大赎回率(从长远来看,当积分项有足够的时间积累时)。CDP 持有人必须考虑这个赎回率——当他们的抵押率(使用赎回价格计算)达到 135% 时,最终他们将被清算。因此,在这种情况发生之前,他们有强烈的动机购买RAI。

3. 同样,我们可以发现,如果RAI的交易价格比赎回价格高出10%,负利率将达到-70%这样的疯狂水平(同样是从长期来看,当积分项有足够的时间积累时),这意味着RAI持有者在这种情况发生之前有很强的动机离场。如果他们不这样做,许多来自新 CDP 的新铸造 RAI 最终将以低得多的赎回价格出售。

综合来看,这些因素意味着,尽管市场价格可以偏离赎回价格,但偏离的幅度和时间不能太长。

跟踪另一种货币如何改变 RAI?

一个有趣的问题是:如果 RAI 不是跟踪美元,而是跟踪欧元、人民币,或者可能是以太币价格的 6 个月移动平均值,RAI 会有什么不同?

首先,我们将做一个思想实验(由Vitalik提出):如果 RAI 被设置为跟踪美元 + 20%(一种带有20%利率的美元版本)会怎样?我们称此资产为 RAI-PONZI。

显然,持有这种资产看起来很有吸引力,而持有这种资产的债务就不那么有吸引力了。RAI-PONZI 的价格将继续上涨,因为买家想要高利率,而且很少有人愿意购买 RAI-PONZI 的 CDP。

随着 RAI-PONZI 上升到赎回价格之上,赎回率将变得越来越负。它将达到-20%,这使得 RAI-PONZI 等同于美元。从那以后,它可能会走得更远:目前 RAI 的赎回率约为 -10%,因此,我预计在目前的市场条件下,RAI- PONZI将稳定在-30%。到那时,它就等同于当前的 RAI,因此假设市场参与者具有相同的风险承受能力,市场参与者会以这种方式行事是有道理的。

这其实无非是在+20%的赎回率上创造一个“抵消”,一个等价的价格抵消。

我们可以从中学到什么?一种货币的长期预期收益或损失不会影响 RAI 的表现。如果 RAI 与土耳其里拉挂钩(与美元相比,土耳其里拉似乎每年贬值约 25%),那么从长期来看,它的表现可能不会有太大差异。我们称此资产为 RAI-TRY。

RAI-TRY 的不同之处在于时间尺度短和意外冲击。如果里拉由于黑天鹅突然下跌 20%,那么 RAI-TRY 也会下跌。突然增加也是如此。

因此,使用哪种货币作为 RAI 预言机的输入可能并不重要。大多数主要货币(如欧元或英镑)很可能会产生非常相似的资产,只是它在市场冲击下的反应略有不同。这是因为对不同表现的任何预期都会被市场参与者修正(因此,如果他们预计英镑兑美元每年会损失1%,他们会通过选择不同的赎回率来修正它)。

为什么我认为 RAI 是一个很酷的实验?

已经有很多尝试来解决去中心化的稳定币问题。MakerDAO的DAI可能是第一个解决了这个难题的主要部分——如何在信任危机中阻止它崩溃为零。然而,他们仍然漏掉了一个部分,那就是如何阻止它上升。

最后,RAI 来了,以一种有点出乎意料的方式补充了这个缺失的部分——虽然许多人一直期待负利率的 DAI,但通过赎回率调整来实现要优雅得多。同时,它让我们学到了很多东西:

首先,稳定币的意义不在于与美元挂钩。它是为了提供一种低波动性的资产。RAI 确实解决了这个任务,并且比基础抵押品以太币具有更低的波动性。

因此,RAI 有点像一种新货币,这一事实强调了这一点,即预言机使用哪种法定货币并不重要,只要它合理稳定即可。事实上,你可以在系统运行时更改参考资产,不会有太大问题。

其次,目前的市场结构决定了,如果用户想要一个去中心化的稳定币,他们必须支付“稳定的代价”,其形式是RAI(相对于美元)的价格缓慢下降。这是因为对稳定币的需求很大,而对以太币等去中心化资产的杠杆需求有限。虽然目前感觉这可能是一个永恒的真理,但它不一定是。随着杠杆需求的增加,这种平衡可能会在牛市中再次向稳定币倾斜。然而,在此之前,我们很可能不得不看到 MakerDAO 摆脱其所有托管稳定币风险(以使他们的融资利率接近零),目前看来这还有很长的路要走。

我喜欢RAI的地方在于,它是一种完全公平的确定“稳定价格”的方式,而且也比其他方法干净得多。我在过去关于稳定币的文章中指出,稳定的价格目前并不是完全确定的,如果是的话,它很可能是负利率。许多人将通货膨胀视为祸害,但现实情况是,拥有一种“有保证的稳定资产”,就像我们隐含地期望的那样,必须有人为它买单。如果这个价格是通过像RAI这样的市场来决定的,它会是多少?

至少在去中心化的世界中,我们现在有了一个答案,即价格通常高于许多中央银行允许的 2% 的通胀率。显然,去中心化稳定币中可以作为抵押品的资产数量很少,现实世界中的结果很可能会有所不同。毕竟,与目前不到1万亿的加密资产相比,有数以万亿计的抵押品可用。

RAI在很多方面都是纯粹形式的中央银行。我们可能会从这个实验中学到很多东西,这已经使它成为一个有价值的项目。

免责声明:本文不构成投资建议,用户应考虑本文中的任何意见、观点或结论是否符合其特定状况,及遵守所在国家和地区的相关法律法规。

24H热门新闻

暂无内容