千万美金赌局背后:Luna到底是不是庞氏骗局?

Mint Ventures热度: 71524

Terra不是主观层面的庞氏骗局,而是一群激进、大胆的实验者们的生态冒险。而Terra发展模式的可持续性,才是我们应该关注和讨论的焦点。

研究员:许潇鹏

这一年市值如火箭般蹿升的Luna近来再次成为行业焦点,Terra的联合创始人兼CEO DO kwon与加密KOL Sensei Algod对于Luna价格能否在一年后站在88美金以上,开了一个百万美元的赌局(后DO kwon要求加注到1000万美元)。

Terra作为这一年间崛起势能最强的公链之一,具有很高的研究和讨论价值。

Mint Ventures也在2021年8月初发布了关于Terra的首篇研报《Terra:稳定币军团的崛起之路》。此后,我们一直关注着Terra生态的发展。

本文是我们截至目前对Terra的思考,仅作为抛砖引玉。

*正文6112字,预计需要10分钟,可以收藏后分次阅读。

▌观点摘要

● 尽管有着庞氏的影子,但目前Terra不是传统意义上的庞氏骗局。

● 市场对于Terra的真正的分歧点在于其公链发展模式的合理性。支持者认为Terra的高息存款类似于互联网领域的获客和留存补贴,尽管前期有巨量亏损,但是从用户总的生命周期来看,目前补贴的钱未来会从长期的生态繁荣中迂回地赚回来;反对者认为Terra的这种补贴+公链代币&稳定币挂钩的发展模式难以形成稳态,最终会在某次Luna价格大跌的负螺旋中走向死亡。

● Terra的挑战之一在于其代币Luna的“经济带宽”不足,这使得UST比DAI更加脆弱。

● Terra的挑战之二在于其公链+稳定币增长的业务循环可能被多种内外部因素打断,螺旋从向上转为下坠,作为Luna和UST的投资者,需要对这些因素非常关注。

本文仅作为讨论之用,可能存在事实、数据、观点上的偏颇和错误,请勿作为投资依据,也期待更多的投资人提供差异化的观点,参与到讨论之中。

▌正文开始

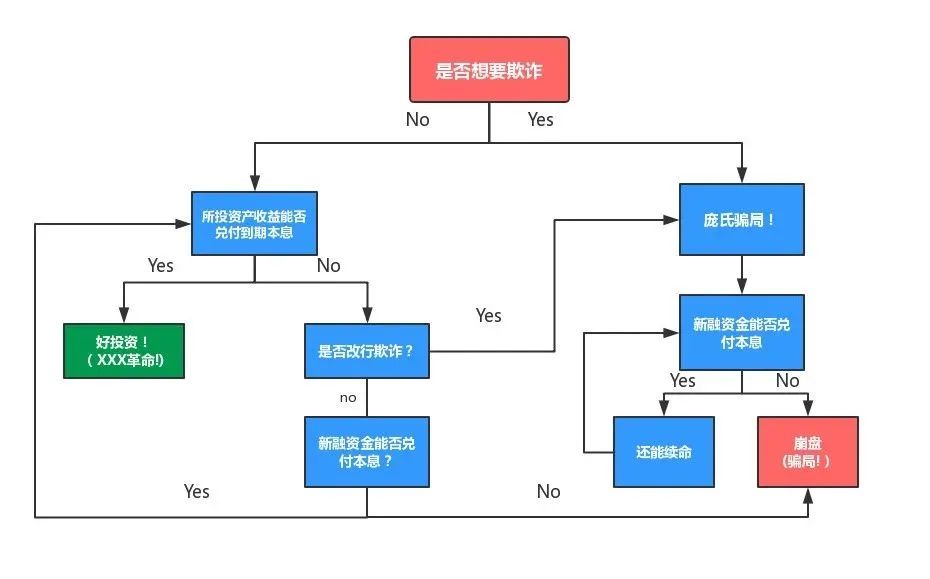

在争议Terra是不是庞氏骗局之前,我们有必要达成共识:什么是庞氏骗局?

第一节什么是庞氏?

第一节什么是庞氏?

——

庞氏即以新投资者的钱支付旧投资者的收益的金融模式,其名称源自意大利裔的美国移民查尔斯·庞兹设立的投资骗局。其编造了一个投资项目,即可以用筹集的资金购买欧洲的邮票(在当地非常便宜)到美国卖出套利(在美国非常昂贵),以获取收益。在高昂的投资回报承诺下(三个月获得40%的收益),其在一年左右时间内发展了4万多名投资者,最终骗局败露,查尔斯·庞兹锒铛入狱。

▌1.1.庞氏骗局的形态

并非所有筹资后最终走向失败,造成投资人亏损的行为,都是庞氏骗局。即使有外部资金的支持,创业失败依旧是商业世界的大概率事件。

而大部分庞氏骗局可以归入两种类型:

1.初始就以诈骗为目的的庞氏骗局

这一主观目的往往会反映在后续行动上。其中最重要的一点,就是项目方并没有把钱投入其声称的商业项目或实际运营之中,比如查尔斯·庞兹并没有真正把钱用于购买欧洲的邮票,而国内知名诈骗项目Plustoken也没有将募集到的BTC、ETH用于所谓的搬砖套利。因为这类庞氏诈骗并非以经营商业为目的,拿钱去做这些事只会无端增加项目的运营成本,即使偶尔会运作实际商业,更多也只是装装样子。

2.初始是正经的商业计划,后续走向庞氏诈骗

这类情况中,项目方一开始并非以诈骗为目的而募资,但商业模式的问题和失败推动其逐渐走上了庞氏欺诈之路。比如曾经盛行的P2P,近年来频繁暴雷的长租公寓项目,在最开始大多项目的创始人并没有以诈骗为初衷,项目收到的投资款和房租也确实投入到了经营之中,比如投向了正常的供应链金融项目,或是用于收购价格适中的城市住房出租权。但由于多种内外部原因,比如惨烈的竞争、本身商业模式的缺陷、运营模式的走偏,项目方开始主动或被动地迈向欺诈,将投资人和用户的钱投向长期看根本难以为继的模式,或是干脆构建资金池,实行以新还旧的典型庞氏,进一步吸纳更多的公众资金。最终,如果项目方无法扭转这一局势,让项目重回健康的商业模式,由于现金流入不敷出,庞氏无法避免崩盘的命运。

关于庞氏金融的完整生命周期推演,感兴趣的读者可以阅读公众号“代观”作者Alan撰写的《一文带你推演庞氏骗局的发展及生命周期》。

以上两种庞氏的发展路径也可以用下图来概括:

图片来源:《庞氏融资、负利率和比特币 | 代币观察》,公众号:代观

第二节Terra是不是庞氏骗局?

第二节Terra是不是庞氏骗局?

——

笔者目前的结论是:Terra生态有庞氏的影子,但笔者认为目前定性其为“庞氏骗局”为时尚早。

说Terra有庞氏的影子,是因为其启用了庞氏的经典行为:以高息吸纳大众存款。

▌2.1.Terra在UST上的存款补贴有多少?

在Terra生态中,借贷协议Anchor作为“国有银行”,承诺了19%-20%的超高活期收益率,以此吸收公众存款(以UST的形式)。根据Coingecko数据,目前UST总流通为150亿美金,官方基金的社区池拥有21亿UST,而在Anchor中存款的UST为104亿,占到扣除官方资金的UST总市值的80.6%,流通中的大部分UST都是为了获得Anchor的高息而来。

那么为了维持19%+的活期存款收益,Anchor每年需要支出多少钱?我们可以进行一个简单的计算:

Anchor的主要收入包括:借款利息+借款抵押物的PoS奖励收入(目前为bLUNA和bETH)+清算罚金

Anchor的主要支出包括:存款利息

我们以当前(2022.3.17)的Anchor存借款金额和利率为基准,对Anchor的净开支做推算:

Anchor协议的存借款和利率数据,来源:anchorprotoco 2022.3.17

Anchor每年的净支出为:总收入-总支出=(25.76*11.77%)+(42.73*7.15%)1+(10.47*4.8%)2 -104.05*19.5%4=-13.7(亿美金)

1 Anchor借款利息,APR请见https://app.anchorprotocol.com/

2 bLUNA的Staking收益,APR请见Terrastaion

3 bETH的Staking收益,APR请见https://launchpad.ethereum.org/en/

4 Anchor存款利息,APR请见https://app.anchorprotocol.com/

需要注意的是,考虑到Anchor本身为借款人提供了较高的ANC代币补贴,且Anchor整体处于亏损状态,为了维持ANC的代币价格,Anchor还面临着额外的ANC代币价格维护成本,即解决ANC代币的卖压问题。

也就是说,Anchor在不考虑清算的收入,以及ANC代币价格维护成本,以及团队人员工资的情况下,需要每年承担13.7亿美金左右的开支。

光靠Anchor自己显然是无法承担这笔开支的。

就在今年2月,就在Anchor的储备池即将见底的情况下,Terra的生态基金LFG(Luna Foundation Guard)宣布为Anchor拨款4.5亿UST,以充实其储备池。

这印证了一点:Anchor与其他借贷协议不同,其本质是Terra计划经济体的一个组成部分,它当下的商业运作并非为了追求盈利,而是一个由Terra官方提供资金的、为UST规模扩张提供补贴的产品。

▌2.2.Terra争议关键点:稳定币+公链的双轮模式能否成功

但是仅仅因为“Terra在以高额补贴吸收存款”这一点,就说Terra就是庞氏诈骗,似乎尚不能成立。

13.7亿美金的补贴规模纵然巨大,但以目前Terra的300亿+的市值规模,生态基金超过30亿美金的短期储备,以及背后或明或暗的机构和财团支持来看,这笔开支短期内并非无法承受。

正如前面“庞氏骗局的形态”所说,要构成庞氏骗局,要么初始主观上就以诈骗为目的,其募集的资金基本没有投入其声称的商业项目;要么该项目尽管初期没有诈骗的主观意图,但在其商业模式已经明显存在致命缺陷的情况下依旧不停投入和宣传,并吸引公众投资其项目或支付购买其服务。

我们先假设Terra生态背后的Terra Labs以及其实名团队没有主观诈骗的恶意,与Bitconnect等纯加密庞氏骗局项目不同,之所以可以做此假设,主要来源于:

● 团队核心人员采用了实名

● 项目生态有肉眼可见的增长和投入

● 项目基于公有链运行,资金信息相对透明可查(尽管Terra的链上数据的透明度与以太坊、BnB chain等尚有较大差距)

● 项目从成立之初至今,获得了全球范围内知名基金的持续关注和注资

当然,以上条件依旧并不能完全证明Terra团队在主观上没有构建庞氏骗局的意图,只是大大压缩了这种可能性。

如果Terra并非主观的庞氏骗局,那么是否符合庞氏骗局的第二条:在其商业模式已经明显存在致命缺陷的情况下依旧不停投入和宣传,并吸引公众投资其项目或支付购买其服务?

我们认为这才是目前争议的关键点,大家对Terra的公链发展模式产生了分歧。

支持者认为:Terra的高息存款类似于互联网领域的获客和留存补贴,尽管前期有巨量亏损,但是从用户总的生命周期来看,目前补贴的钱未来会从长期的生态繁荣中迂回地赚回来;反对者认为Terra的这种补贴+公链代币&稳定币挂钩的发展模式难以形成稳态,最终会在某次Luna价格大跌的负螺旋中走向死亡。

这实际也是Terra创始人DO kwon与加密KOL Sensei Algod对于Luna价格能否在一年后站在88美金以上的百万美元赌局的核心点。

那么,Terra的商业逻辑是什么?

简单来说,Terra是一个围绕稳定币构建的公链生态,其商业目标可以归纳为两点:

● 推动其以UST为代表的稳定币的大规模采用,取代USDT、USDC等中心化稳定币

● 推动Terra公链的繁荣,为开放金融和其他应用提供发展Web3经济的平台

无论是稳定币还是公链,项目方都能从其发展中获益和间接抽税(寻租),这也是为什么稳定币和公链始终是加密商业领域创业最热门的赛道的原因。

但是,与大多数单独的稳定币项目与单独的公链项目不同,Terra将自己的稳定币与公链业务进行了深度绑定,具体来说,体现在:

● Terra的公链生态为稳定币提供了初始应用场景,解决了稳定币最大的难题——冷启动

● UST等稳定币需要销毁Terra的代币Luna来铸造,稳定币发行规模越大,Luna通缩规模越大,总供给越小,反之当UST被反向赎回为Luna,则Luna的供给则会增加

● Luna本质上是UST等稳定币的隐形担保物,Luna相对于稳定币的市值越高、交易深度越好,担保物就越充足,稳定币的脱锚风险就越小,维护共识的成本就越低,反之亦然

基于以上三点,我们可以得出结论:UST是Luna的发动机,Luna是UST的稳定器,两者相互作用,走势向好时,容易形成正向螺旋,反之则容易陷入死亡螺旋。

2.2.1.Luna的脆弱点:经济带宽不足

而Luna作为Terra稳定币系统的稳定器的强健与否,是由其“经济带宽”决定的。

经济带宽是Bankless创始人Ryan Sean Adams提出的一个概念,这个概念强调公链的竞争关键不在于“TPS”,而在于经济带宽。经济带宽由公链代币的流通市值、交易深度和去中心化程度决定,流通市值越高,交易深度越好,去中心化程度越高,公链代币的经济带宽就越高,就有能力承载更大的经济生态在它之上运行。

我们可以将前几大市值公链的经济带宽进行比较:

从以上表格来看,Luna无论是代币总市值还是交易深度,都已经位居加密资产的前列,其近日的交易深度甚至超越了市值比它高一倍的BNB。

那么,以上的经济带宽相对于Terra150亿美金的UST发行规模来说如何呢?

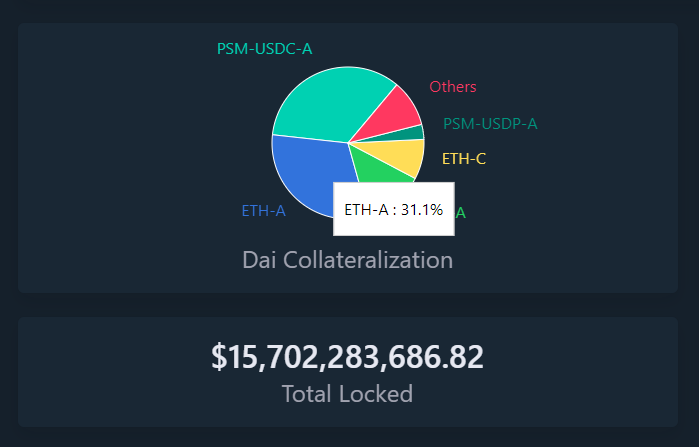

我们可以把目前发行规模仅次于UST的DAI拿来与UST进行比较:

我们发现,在稳定币/抵押物这一比值上,虽然UST的0.463较DAI的0.627低16.4%,看起来LTV(借贷率)更低更安全,但是结合我们上面提到的经济带宽概念,DAI的主要抵押物资产的经济带宽远好于UST的抵押资产。

DAI的抵押物中,ETH占到40%以上,其次是USDC,占到34.4%以上,然后是WBTC。

DAI的抵押物构成,来源:Daistats

DAI以ETH+WBTC+USDC等稳定币构成的抵押物综合资产,其经济带宽(资产总市值和交易深度)是远高于以Luna的,从这个角度来看,UST的安全性确实不及DAI。

但是DAI的问题在于:其抵押物当中的由中心化机构控制的资产占比较高,无论是USDC还是BTC的封装资产WBTC,都是由中心化机构担保和控制的,在面对监管时有更明显的脆弱性。

但是如果排除监管因素,仅仅考虑在巨幅市场波动下的稳定币抗脱锚能力,UST目前明显不如DAI,其根本原因在于:Luna的经济带宽不足。

2.2.2.提高经济带宽:稳定币+公链的业务循环

那么,Luna如何才能提高其经济带宽呢?

在笔者看来,Terra与其代币Luna与大多数公链一样,决定其总市值和交易深度是其共识的广度的和深度,而共识的广度和深度又是由叙事驱动的,叙事则基于以下层面构建:

● 定量层面的叙事——核心业务数据:TVL、链上的活跃和非零资产地址数、转账数和价值、web3项目数和开发者人数,这些客观数据构建了叙事的基本盘,且容易横向比较。

● 定性层面的叙事——各种故事和逻辑推理:比如随着Comos生态的发展,Terra的稳定币更容易在大生态中得到应用;比如UST进入Aave借贷市场,产生了更多的金融场景等等。

而为了推动叙事,构建更强的经济带宽,Terra基于其稳定币+公链的双轮模式,构建了一套自我强化的业务模式,顺序如下:

1.首先在公链内自造DeFi场景并提供补贴(Anchor为代表),塑造了稳定币需求

2.需求推动了UST的铸造规模,用户开始被引入

3.提高生态的数据表现,如TVL、地址数、转账活跃度和参与生态的项目数

4.指标的提振强化了Luna叙事的吸引力

5.基于共识和基本面的改善,得以推动与更多头部项目的合作

6.叙事和共识的增强,提升了Luna的交易广度(投资者的人数和区域)和交易深度,并逐步推高价格

7.实控方以套现或销毁Luna的方式获得资金

8.用套现的资金继续补贴【环节1】,推动以上循环

在这个循环中,这个业务模式的主要支出环节是【环节1】,而主要收入环节是【环节7】,只要【环节7】的收益足以支撑【环节1】,该循环就能持续,帮助Terra向其两大商业目标迈进:

● 推动其以UST为代表的稳定币的大规模采用,取代USDT、USDC等中心化稳定币

● 推动Terra公链的繁荣,为开放金融和其他应用提供发展Web3经济的平台

而这两个目标完成地越好,维持以上循环的成本就越低,表现为稳定币的外部第三方场景开始增加,接纳范围扩大;更多原生Web3项目和开发者涌入Terra生态,自发构建更多应用,吸引到更多用户。

2.2.3 潜在风险:Terra的业务循环可能在哪里卡住?

维护Terra的业务循环的主要挑战,在于3-6环节的叙事构建过程出现问题,即Luna代币价格的维护成本越来越高,导致【环节7】的收入和资金不足以支撑【环节1】的补贴。

造成这种问题出现的可能因素包括:

● 加密资产价格崩溃。全赛道项目的叙事价值和估值均被重创,Terra所在的稳定币和公链也未能幸免。● 项目内部意外事件(例如受到丑闻影响的Abracadabra)。事件导致Luna代币价格大跌并丧失流动性,进而引发UST的潜在担保率不足,导致死亡螺旋,且团队对此无能为力。● 监管冲击。监管限制了Terra获取更多金融手段来维持项目的运转和应对突然情况,或者说监管本身就是突发事件。● 以上业务循环并未实际吸引到足够的开发者和用户进入Terra生态,市场对Terra的叙事看法转向消极,或是现行的公链价值评估框架发生重大变化。

如果你是Luna的投资者或UST的持有者,需要对以上情况非常警惕。

2.2.4 Terra的应对:启动保护者基金,增加非Luna储备资产

如果对目前Terra的核心问题做一下总结,主要是两个:

● Luna作为生态稳定币UST的担保物,相对于目前150亿且还在不断增长的UST总市值,其经济带宽不足,显得比较脆弱

● 无论是稳定币还是Terra公链生态,都依赖于其“稳定币补贴——叙事和共识强化——价格提振——套现\铸币获利——继续补贴”的业务循环,但这个循环可能会被各种意外情况打断

Terra显然也对以上问题有着深刻的认识,已经开始了一系列动作,比如:

1.成立了Luna Foundation Guard(LFG)

今年1月,Terra成立了Luna Foundation Guard(LFG),即“Luna保护者基金”,该基金的资金一方面来自于Terra官方的Luna拨款,另一方面也向外部机构如Jump Crypto、三箭资本,Republic Capital、GSR、Tribe Capital、DeFiance Capital进行融资,融资金额为10亿美元。根据LFG在今年3月15日发布的消息,其现有储备总资产中有22亿美金的非Luna资产和800万枚的Luna,估算总价值在30亿美金左右。LFG的主要目标是拓展Luna生态和维护UST等稳定币的锚定。我们可以把该生态基金理解为一个更为灵活的专款账户,Terra可以更灵活地利用它应对各类业务环节的问题。

2.开始为稳定币纳入更多元的资产类别,缓解Luna经济带宽不足的问题

通过上面提到的LFG,Terra开始将Luna之外的资产加入储备池,比如LFG在今年2月收到的10亿美金融资款,就将配置以BTC计价的储备。随后,在3月5日,LFG又宣布将会把储备金里的500万Luna销毁铸造为价值4.5美金UST,用于买入BTC作为储备。仅仅在10天后,LFG又表示其基金委员会通过投票,决定再销毁400万Luna铸造UST,用于购买外源性的储备资产。除了LFG之外,Terra的创始人兼CEO Do Kwon一直在表述将会持续增持BTC,让Terra成为BTC最大的持有方之一,其在3月14日表示将会为UST提供超过100亿价值的BTC储备,3月17日加密媒体Cointelegraph对Do Kwon进一步求证了此事,询问这部分BTC储备金的用途,Do Kwon表示将用于“应对UST的短期赎回和作为更分散的资产储备。”显然,将BTC纳入UST的储备和赎回物,将会缓解Luna经济带宽不足的问题。

当然,作为Terra生态的参与和投资者,以及UST的持有人,你或许还需要关注:

LFG的成立除了给Anchor打打储备金这样简单工作之外,其能否切实应对更多、突发的复杂情况?

把BTC纳入UST的储备金和赎回物,这具体是如何操作的?是否会公开资产地址供社区监督?

这一切仍然需要继续观察。

第三节

总结

——

在笔者看来,Terra不是主观层面的庞氏骗局,而是一群激进、大胆的实验者们的生态冒险。而Terra发展模式的可持续性,才是我们应该关注和讨论的焦点。

Terra以稳定币+公链的新模式开启了“稳定币补贴——叙事和共识强化——价格提振——套现\铸币获利——继续补贴”的业务循环。在牛市里,这一循环运转良好,使其在短短一年内晋升为全球第7大加密资产,其稳定币UST也超越DAI成为了市值最大的去中心化稳定币。

但尽管如此,Luna相对于DAI的抵押物来说,其总市值、交易深度、去中心化程度对应的经济带宽仍显不足,这在流动性短缺、市场情绪低迷的熊市里显得尤为危险和脆弱。

因此,Luna和UST的投资者,除了加密市场的整体价格情况外,还应重点关注UST储备资产和赎回资产的变化情况,目前Terra团队已经开始着手将BTC等经济带宽更高的加密资产纳入稳定币储备,但执行细节尚未披露。

此外,我们还需要密切关注监管对于Terra生态的动作,Terra的业务循环对真实用户和开发者的引入情况。如果以上问题没有得到妥善处理,Terra在面对巨大的市场波动或其他意外情况时,其依旧有可能面临目前的业务循环中断,走入负螺旋的可能性,最终被盖上一个“新型加密庞氏骗局”的章。

无论Terra最终是走更远,成功树立起一个“稳定币+公链”双轮驱动的榜样生态,还是在冒险中搁浅失败,它都为加密创业者和投资人们提供了一个非常好的观察样本。

正如某次大家在群组中讨论Luna时,我看到一位群友所说的:“Fake it, until you make it”。

第四节

参考资料

——

Ryan Sean Adams:ETH and BTC are Economic Bandwidth

代观:庞氏研究 系列文章,作者Alan

*如果以上内容存在明显的事实、理解或数据错误,欢迎给我反馈,我将对研报进行修正。

免责声明:本文不构成投资建议,用户应考虑本文中的任何意见、观点或结论是否符合其特定状况,及遵守所在国家和地区的相关法律法规。

24H热门新闻

暂无内容