Messari 二季度 Web3 基础设施收入报告:协议估值跌 3/4,收入仅减少 10%

Foresight News热度: 21597

Web3 协议产生的收入与 Web2 公司相比相形见绌,但潜在市场是巨大的。

撰文:Sami Kassab,Messari 研究员 编译:iambabywhale.eth

主要观点:

- 许多 Web3 基础设施协议通过在 Web3 生态系统内外提供服务来产生稳定的收入。服务范围从存储到计算再到无线数据传输;

- 随着熊市的加深,Web3 基础设施收入仅下降了 10%,这表明尽管协议总体估值下降了 76%,但对这些协议服务的需求依然强劲;

- 尽管 Web3 协议在收入基础上可能看起来被高估,但鉴于每个行业的总潜在市场,当前估值比 2022 年第一季度更具吸引力。

Web3 行业经常被诟病没有任何除循环经济外的实际用例,但这并非事实,一些 Web3 基础设施协议就在 Web3 生态系统内外提供服务。他们为 Web3 用户和非加密原生参与者提供包括去中心化存储、计算和无线数据传输在内的服务。终端用户在使用这些服务时需要支付费用,协议从而创造收入。

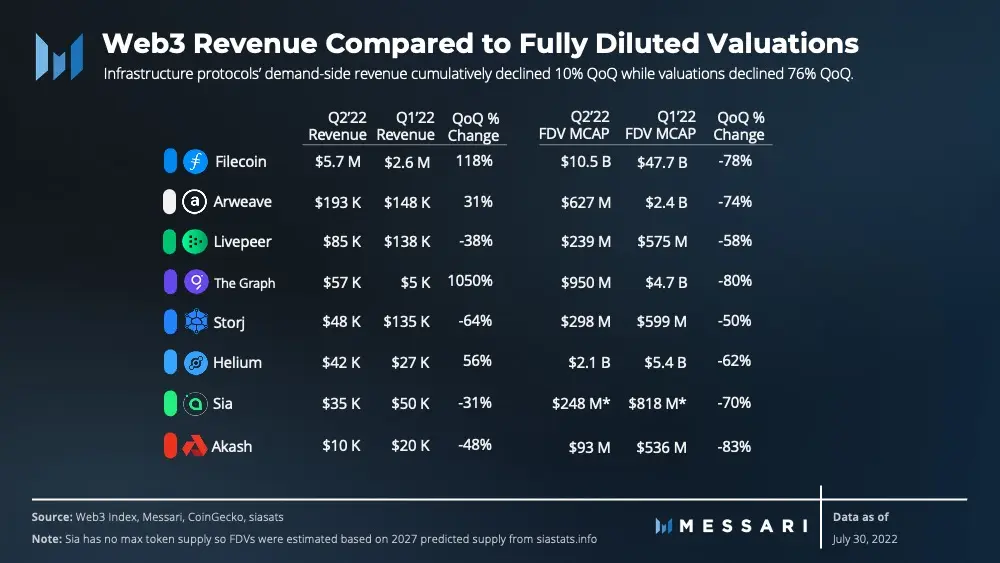

上一季度,加密货币总市值下降 59%,从 2.1 万亿美元降至 8600 亿美元。在 Web3 基础设施领域,完全稀释后的估值环比下降 76%,从 630 亿美元降至 150 亿美元。尽管环境恶劣,但 Web3 基础设施协议仍继续运行并不间断地产生收入。

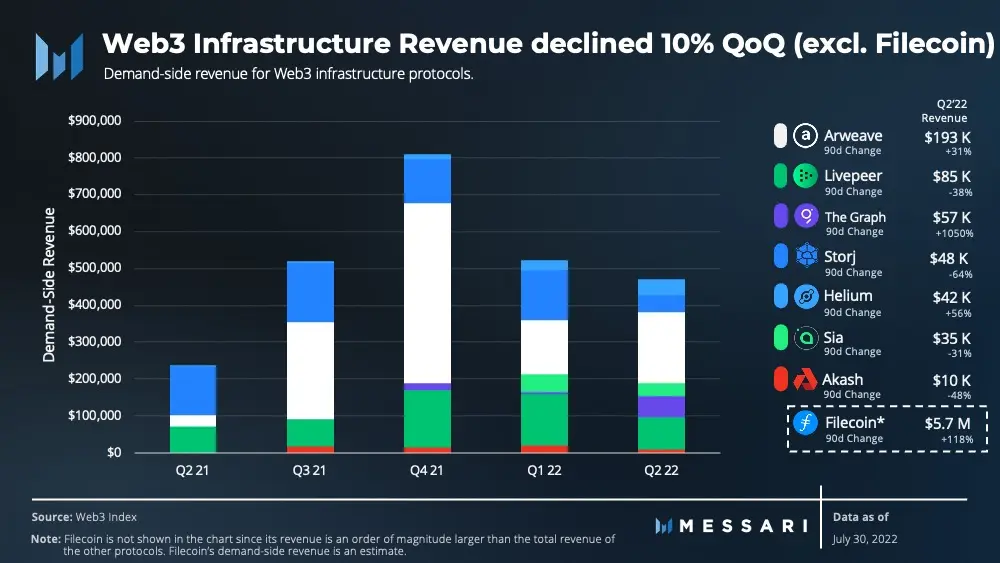

在 2022 年第二季度,Web3 基础设施协议产生了 570 万美元的收入。不包括占比最高的 Filecoin,其余 Web3 基础设施协议在上个季度累计产生了 47 万美元的收入。与 2022 年第一季度相比,下降了 10%。

收入计算方法

数据来自 Web3 指数,该指数追踪基础设施协议的需求侧收入,主要包括终端用户为使用网络及其服务而支付的费用,该指标衡量网络的实际使用情况,而总收入等指标可以包括来自供应方参与者的收入和通货膨胀的代币奖励,这并不反映网络使用情况。

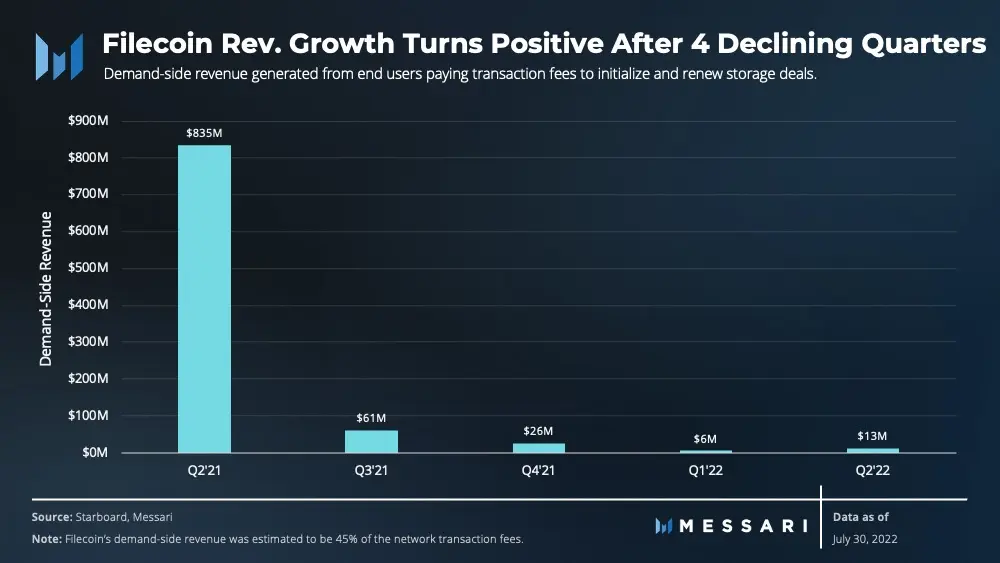

Filecoin 是本报告中唯一未列入 Web3 指数的协议,因为它具有独特的收入框架。Filecoin 的需求方为更新存储交易和存储提供商提供的检索数据服务付费。与存储交易不同,数据是通过存储提供商在链下检索的,因此检索的费用数据无从知晓。由于存储费用由协议补贴,用户在网络上进行交易时只需支付基本费用和可能产生的额外费用即可初始化或续订交易。Filecoin 由需求方产生的收入可以通过假设 45% 的网络交易费用来自需求方参与者来估算(假设估计一半的网络交易来自供应方参与者)。

各行业收入明细

存储

按使用的存储和网络容量计算, Filecoin 拥有最大的市场份额。它的收入对应于对区块空间的需求(更高的需求意味着用户会支付更高的交易费用),而不是存储在网络上的数据量。因此,为了增加收入,对存储需求产生的交易量需要超过网络承载量。

尽管 Filecoin 的存储容量和利用率在过去一年中一直在增加,但直到最近一个季度,收入一直在下降。Filecoin 在 2021 年第 2 季度后收入急剧下降,这是由于 HyperDrive 升级将网络的吞吐量提高了 10-25 倍,从而降低了交易费用。因此,预计收入数字不会很快恢复到 2021 年第二季度的水平。

在经历了四个季度的收入下降之后,Filecoin 在第二季度创造了 570 万美元的收入,环比增长 118%。这归因于活跃交易(即当前存储在网络上的数据量)的显着增长:上一季度增长了 80%。Filecoin 自成一派,因为它的收入是其他存储协议的数倍。

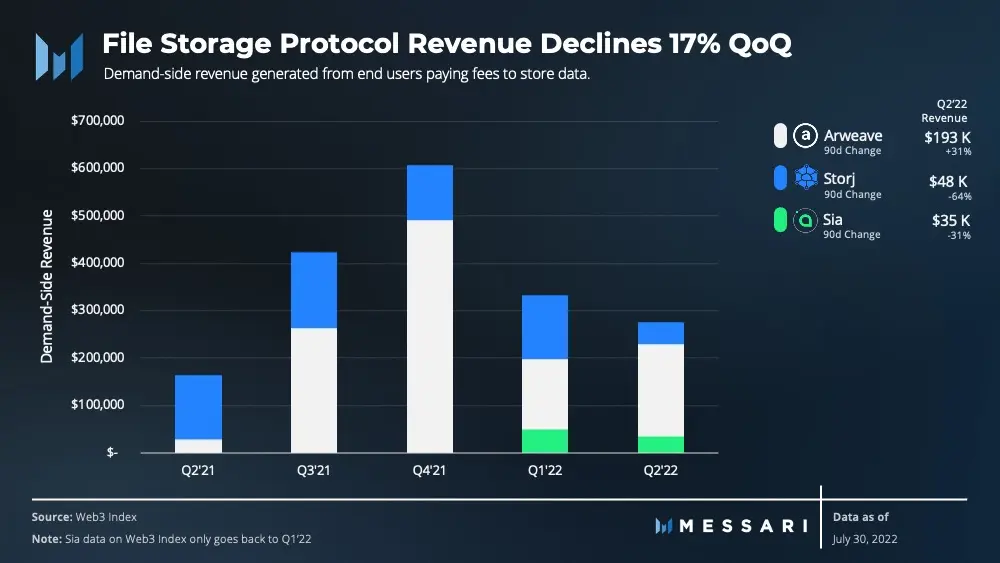

Arweave 是一个专注于永久存储的协议,在本季度的存储协议中产生了第二高的收入,为 193430 美元,环比增长 31%。其存储量环比增长 33%。与此同时,Storj 和 Sia 的收入出现负增长,分别为 -64% 和 -31%。然而,Storj 和 Sia 的存储量环比分别增长了 9% 和 36%。

尽管 Sia 的存储量有所增加,但市场设定的平均存储价格环比下降了 63%,导致收入下降。另一方面,Storj 收取每 TB 4 美元的固定费用,同时为用户提供 150 GB 的免费存储空间。由于免费存储计划导致存储量的增长,但 Storj 本季度的收入有所下降。

计算

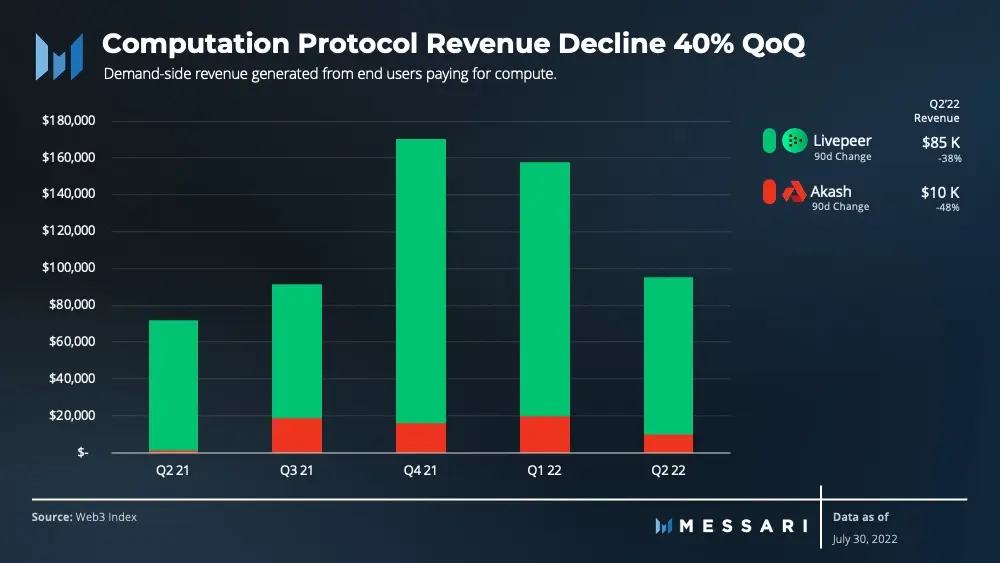

包括渲染、托管和转码在内的一系列应用和服务都需要计算资源。Web3 计算协议允许供应方参与者通过将其 GPU 和 CPU 资源出租给有需要的终端用户而获得报酬。

Livepeer 是一个去中心化的市场,用于需要视频处理服务的流媒体应用。该网络依靠矿工使用 GPU 为网络提供视频处理服务。Livepeer 2022 年第 2 季度的收入环比下降 39%,但 Livepeer 处理的视频数量与 2022 年第 1 季度相同。考虑到 Livepeer 是一个由节点设定费用的开放市场,由于节点运营商相互之间存在竞争关系,加之需求停滞从而导致费用降低。

Akash 是一个去中心化的云市场,它将寻求计算资源的用户与拥有空余计算能力的供应商连接起来。Akash 的收入在 2022 年第二季度下降了 50%,但网络上的活跃租约(即租用计算资源的协议数量)增加了 11%。

为了在 Akash 上租赁资源,供应商和终端用户会事先约定以 AKT 计价的,每月价格,该价格协议不会因为 AKT 价格波动自动调整。由于 AKT 在第二季度下跌了 83%,这自然导致美元收入减少。为了解决价格稳定的问题,Overclock Labs 正在开发一种稳定的结算机制,通过一种与美元挂钩的不可交易代币来稳定网络的收入。

无线网络

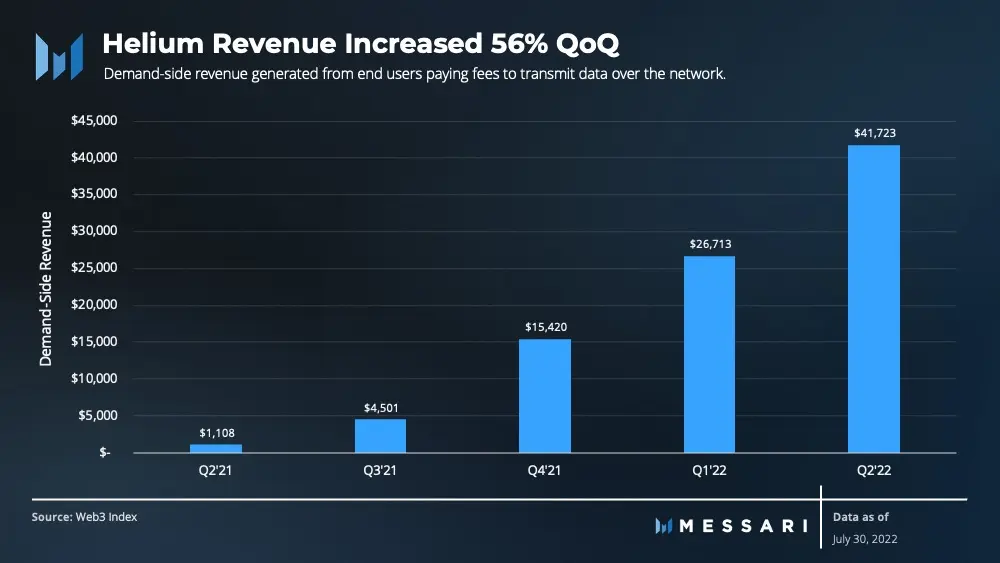

Helium 是一种用于构建分布式无线网络的经济系统和平台。该协议始于物联网网络,目前正在开发 5G 网络。Helium 网络激励供应方参与者部署热点,终端用户可以通过这些热点传输数据。

在 Helium 的 IoT 网络上传输数据每 24 个字节的成本为 0.0001 美元。上一季度,终端用户通过网络传输数据花费了 4.2 万美元,与上一季度相比增长了 56%。虽然终端用户传输数据产生的收入相对于 Helium 的完全稀释估值而言相当低,但预计 5G 的推出将大幅增加通过网络传输的数据量。此外,Helium 社区计划推出许多其他网络,包括 WiFi、VPN 和 CDN。如果这些网络最终被证明是成功的,那么 Helium 通过网络传输的总数据应该会继续增加。

数据索引

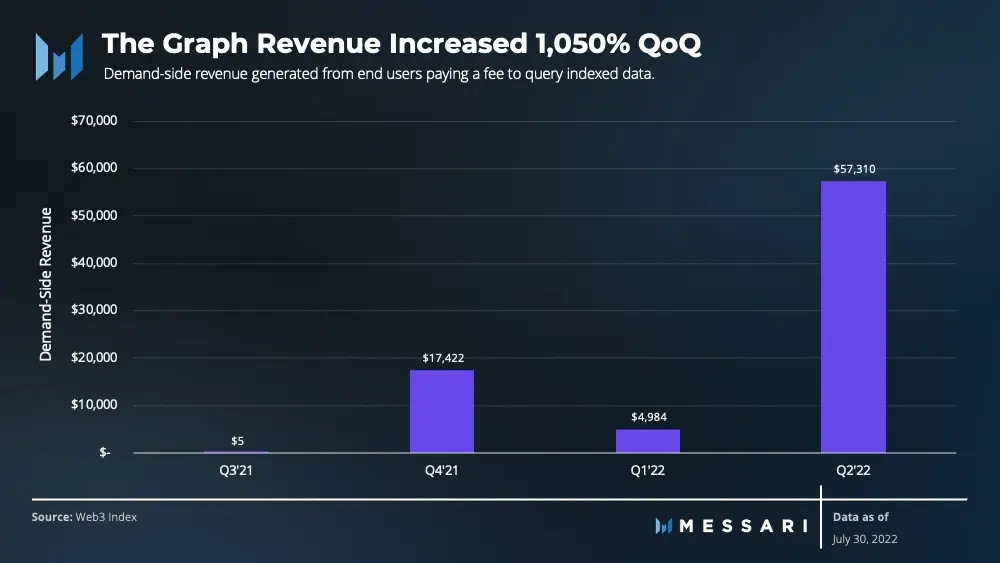

The Graph 是一种去中心化协议,用于索引和查询来自区块链的数据。其终端用户通常是应用程序开发人员,为从 subgraph(数据索引)到网络索引器的每次查询支付费用。一开始,The Graph 通过一个中心化的托管服务提供索引和查询服务,其中查询得到了全额补贴。然而,subgraph 迁移到去中心化网络后,2022 年 3 月以来迁移的 subgraph 增加了 40%,这导致查询费用的收入环比增长了 1050%。随着越来越多的 subgraph 从托管服务中迁移出来,The Graph 的最终用户费用产生的收入应该会继续增加。

有关基本面的想法

评估 Web3 基础设施协议需要检查网络的实际使用情况。网络在需求侧的收入显示了终端用户为使用网络及其服务而支付的总费用。该指标不包括通胀的代币奖励和供应方参与者的收入,这些数据无法反映网络使用情况。在为这些收入分配合理的倍数后,当前的协议价值似乎被高估了。然而,在考虑到 Web3 基础设施协议的完全稀释估值已下降了 76%,当前的估值比三个月前更具吸引力。

尽管估值下降了 76%,但不包括 Filecoin 的收入仅下降了 10%。包括 Filecoin 在内,需求侧产生的总收入增长了 97%。鉴于估值大幅下降,这表明熊市里 Web3 基础设施协议的需求仍然保持稳定。

虽然这些协议产生的收入与 Web2 公司的收入相比相形见绌,但应该注意的是,这些协议仍处于起步阶段。每个协议都在扩展其服务产品,开发新的货币化方法,并在 Web3 生态系统内外进行集成。最终,每个行业的总潜在市场都是巨大的。通过对当前估值进行长期观察,很可能每个类别的主要参与者目前都被低估了。

免责声明:本文不构成投资建议,用户应考虑本文中的任何意见、观点或结论是否符合其特定状况,及遵守所在国家和地区的相关法律法规。

24H热门新闻

暂无内容