SBF 谈现代金融缺失:加密货币会改变支付和金融结构

区块链瞭望热度: 32096

透过区块链清算和“证券代币化”,改变现在传统经纪商运作方式,让交易过程简单化,而不是架屋迭床。

作者:Sam Bankman-Fried

即使本轮牛市已经有越来越多的机构采用加密货币,但随着加密资产暴跌,质疑加密货币和区块链只是炒作的声浪越来越多。FTX CEO SBF 也在推特分享了自己对加密货币潜在应用场景的看法,包括支付、市场结构、社群媒体。

FTX CEO Sam Bankman-Fried(下称SBF)日前在推特分享加密货币的潜在应用场景,包括支付、市场结构(指金融交易市场的结构)、社群媒体。

“这串推文与投资无关,所以我并不会提到投资相关用途,像是“购买代币说不定会上涨”这类建议;相反地,我会聚焦在三个方面:a) 支付 b) 市场结构 c) 社群媒体。”

境内和境外支付

SBF 指出,拜网络发达所赐,支付方式已从过去的现金交易变成信用卡或是电子支付,但他认为现在日常支付的手续费还是太贵。这里他给出的数据是 1%,不过数据指出,目前台湾的行动支付业者的「现金流手续费」约为 2.2-3%。当然,业者也有相应的优惠,例如点数回馈等。

如果境内支付的手续费只是小问题的话,那目前境外支付的困境就像房间里的大象一样显而易见。

SBF 表示,境外汇款的困境很明显,除了手续费高昂以外,也旷日费时:

“一间美国企业想汇款 1 亿美元给一间欧洲企业,假设选择的方式是电汇,一天后,你的银行执行汇款,而在接下来的一周内,这笔资金约会有 3 家左右的银行经手,有时候资金甚至会卡在某一间银行,需要你用某种方式才能解冻。

哦,另外你还要支付 1% 的外汇费用,外加 50 美元左右的电汇费用。”

电汇通常还需要支付“外汇费用”(FX fees)和“电汇费用”(wire transfer fees)。

境外汇款会牵涉到货币的转换,外汇费用就是客户再透过外国银行购买美元以外的货币会出现的附加费,通常为交易额度的 1% 至 3%。

电汇费用则是转账收取的手续费。

除了手续费以外,目前的清算系统也不是实时的。

SBF 表示,跨行转账系统和信用卡交易的清算短至一天,长则会需要一个月,例如公司汇出的薪水,员工可能要四天后才能收到;房客给的支票,房东可能需要几周后才能兑现。

“举这些例子是要表示:付款很难。造成该结果的原因很多,但都围绕着一个核心问题:向某人汇款到底是什么意思?“结算”又代表什么?”

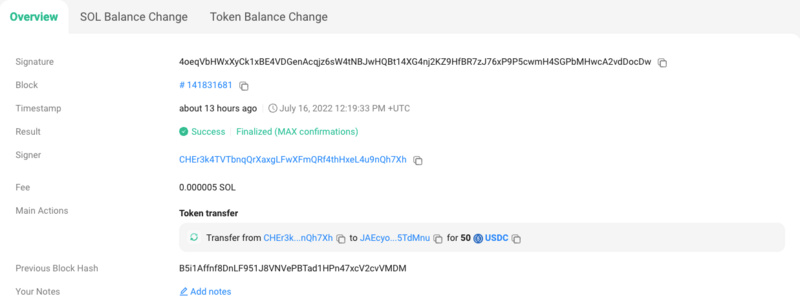

不管是境内境外支付都存在许多问题,相比之下,利用加密货币支付的手续费和时间成本就低了许多。SBF 在 Solana 网络上实验,创了两个地址并转账 50 美元,加密货币的手续费仅需要 0.0002 美元。

“区块链允许任何人创建钱包,用来转出或接收代币,包括美元稳定币。这些支付的结算时间只需要几秒钟,手续费不到一毛钱。没有漫长等待,没有账户余额结算的不确定性。”

当然这并不是说区块链技术应用到现代电子支付中就一切没问题了,只是彰显了区块链技术应用在日常支付上的潜力。

该笔交易的链上数据

改变金融商品交易结构

另一个区块链应用则是“改变市场结构”。

SBF 指的是,透过区块链清算和“证券代币化”,改变现在传统经纪商运作方式,让交易过程简单化,而不是架屋迭床。

目前散户购买股票的流程也相当复杂。

首先,散户会通过像是经纪商或是像 Robinhood 这类的平台下单,这些订单不会直接送到交易所,而是被发送到PFOF 公司 ¹(订单流付款),像是 Citadel 或是 Virtu。

这些 PFOF 公司有些可能又会从ATS ²下单,接着 ATS 交易所又会再把订单交给另一间 PFOF 公司。不过这些订单最终都会在证交所下单,接着在两天之后才会通过 DTCC(存款信托公司)结算。

[注*1]:订单流付款是股票经纪人从市场营销者那里获得的补偿,以换取将其客户的交易发送给该市场营销者的经纪人。

[注*2]:ATS 可以像交易所一样交易上市股票,但不需承担监管责任。

假设客户购买股票成功,那股票从从证交所到经纪商/平台的手中就是下列流程:

纳斯达克证交所 → 2 号 PFOF#2 的清算公司(DTCC) → ATS → 1 号 PFOF# 1 的 DTCC → 经纪商的 DTCC。

所以,为了购买一股 AAPL,11 个不同实体在接下来几天内就有 10 次左右的相互结算。从理论上说,当中的每一次清算都有可能失败。

最明显的例子就是去年一月 GME 引发的轧空。

“2021 年 1 月 28 日,大多数的证券经纪商都关闭了。用户无法购买,有时也没办法出售股票。甚至在某些平台上,有些用户明明没有杠杆,也同样被清算。

这并不是因为股票“缺货”或是其它原因,单纯只是因为系统崩溃而已。”

当时做空机构大举做空 GameStop 股票(GME),看准这个机会,散户大量买进现货和选择权引发轧空,造成机构损失。当时多个证券经纪公司都紧急暂停交易该只股票。

“2021 年 1 月 28 日,散户的股票交易量很大,这表示几十个交易对手需要数天才可以完成几十亿的清算。随着 GME 股价上涨,如果结算失败,潜在损失也会增加。

最后,这种风险对经纪商来说太大了,所以只能关闭部分交易对。”

那加密货币如何解决问题?

SBF 表示,在 FTX 交易所,每个人都可以直接向交易所发送订单,所以如果当证券代币化,股票交割的购买成本和时间几乎为零。

“假设我们将证券代币化,那股票交易就不需要等待两天才能结算,只需要在区块链上让 APL token 和 USD token 互换就可以了。请注意,整个过程大约只要 10 秒,费用约为 0.002 美元,没有结算的不确定性和风险。”

社群媒体的应用

SBF 认为目前社群媒体的最大问题就是“没有互操作性”。

简言之,如果你在推特发文,你的朋友在脸书是看不到发文的。过去这种孤立的模式可以成立是因为不同群体的生活圈也不一样,但是进入了 Web3 时代,已经进入无国界时代,社群平台之间无法整合也就变成一大问题。

“社群媒体网络是孤立的,没有互操作性。这表示每个人都必须同时管理 10 个不同的社群 App,这让我们和其他人的对话是支离破碎的。”

另外,现在的社群网络还有“伪垄断性”(pseudo-monopolies),社群巨头可以用巨大的网络效应打击竞争对手,另一个问题是审查问题。

SBF 指出,如果我们将文章/贴文发布在区块链上,假设是区块链推特(Blockchain-Twitter,BT),那么你在 BT 发文的时候,使用区块链脸书(Blockchain-Facebook,BF)的朋友也可以看到这则消息,因为 BF 可以自动整合区块链的数据。

“通过底层公链传递讯息(意指发文),我们可以让不同的社群网络整合在一起。你可以使用任何单一平台,但依然可以和使用其他平台的朋友交流。此外,你拥有这些讯息和网络的所有权,如果你需要,可以将 A 平台的数据移植到 B 平台。”

这还有另外一个好处,就是实现真正的竞争。因为转换平台几乎是无痛的,所以就会促使平台之间竞争,这也包括了对审查机制的制定。

SBF 表示,目前他所看到的潜在应用是针对支付、市场结构、社群媒体,不过这不代表区块链的应用只有这样,他认为可以创新的领域还很多,包括 DeFi 或是 Web3 游戏。

最后,他认为虽然有许多潜在应用,也开始有了一些影响,但这些领域都还未有真正的加密革命,所以真正的问题是如何能够落地:

“退一步思考,目前为止,有多少领域发生了加密革命?我认为答案是“还没出现”。

虽然加密技术已经开始有影响了,但还不够全面,所以真正的问题就是:我们怎么样从有些许影响到真的大规模应用呢?”

1) To what end?

Some potential use-cases for crypto.

— SBF (@SBF_FTX)July 16, 2022

本内容旨在传递行业动态,不构成投资建议或承诺。

24H热门新闻

暂无内容