读懂NFT:从投机潮到生态发展

拾象科技热度: 23646

CC0 是一个强大的武器,能够改变生产关系,让更有凝聚力的社区、更多的衍生项目和更强大的品牌三者形成飞轮。

原文标题:活动回顾 | 拾象 X 富途:小图片与投机潮——NFT身上的迷思与事实

原文作者:程天一

文章来源:微信公众号

以下为本文目录,建议结合要点进行针对性阅读。

01. NFT 市场概览

02. 如何理解 NFT

- NFT 是一种在链上刻画信息的方式

- NFT 是一组协议

- NFT 是一种新的资产

- NFT 是一个泛化的概念

03. NFT 生态中的成长期资产

- 从买卖家核心旅程看 NFT 创投机会

- OpenSea:113 亿美元的交易平台

- Yuga Labs:Web3 时代的 IP 与 CC0 威力

在 2021 年的 NFT summer 之后,基于对 OpenSea 的投资机会,拾象团队花了较多精力从海外视角去研究 NFT 市场。结合我们团队成员过去在电商商品中台的视角和经验,希望在这个分享里进行科普的同时提供一些和市场不一样的增量信息。

01.NFT 市场概览

相较区块链,我们通常更喜欢“分布式账本技术”这个表述。为这一技术寻找用例有 3 个明显的时间节点:

- 2008 年比特币诞生:2008 年的次贷危机塑造了今天金融服务创新的整体格局,消费者的金融生活心智被重新塑造,奥巴马政府也推动了一系列保护消费者权益和控制金融体系整体风险的举措,最有代表性的就是 Dodd-Frank 法案。比特币在这个时代背景下诞生,将分布式账本技术结合了巧妙设计的激励机制。它一开始的故事是非主权信用的支付介质流动在分布式的支付网络中,但是由于 TPS 和手续费等原因,这一用例始终没有被广泛证实。从 2017 年以来,市场赋予比特币的新故事是数字黄金和价值存储,但是也还在证实的路上。

- 2013 年以太坊诞生:比特币的机制设计已经非常巧妙,但是它的分布式账本上只记录转账信息,以太坊引入了更多样的信息,通过智能合约为用户提供了主权信用担保之外的一种资产所有权保障,这带来了 DeFi、NFT 等我们在过去几年熟悉的创新应用。牛市往往是扩容呼声的起点,以太坊的上一轮牛市中非常拥堵的时间点是 2018 年 Crypto Kitties 的爆火,所以 NFT 出圈的特点在上一轮牛市就已经显现。

- 2014 年各国央行开始探索 CBDC:将分布式账本技术和激励机制解耦仍然有价值。国际清算银行 BIS 在上个季度发布了多篇论文,认为由于主流公链的低性能和割裂、MEV 以及链上循环借贷的系统性风险,加密货币生态无法承担下一代数字货币以及实时支付系统的重任,仍然需要各国央行发挥作用,而分布式账本技术将是“批发”和“零售”CBDC 的关键技术。这和 2008 年比特币讲的支付故事形成了一个循环。

站在这个背景上,去年以来火热的 Web3 主题是以太坊智能合约和去中心化所有权故事的“再包装”。a16z 的媒体机器在去年全力开动,加上整个市场被“涨服”,Web3 的叙事开始进入主流。Web3 本身似乎暗示了下一代互联网(这样才能装得下它的 45 亿美元基金),但是我们希望能用拆解和辩证的思路来看待这个主题。

从商业层面看,讨论公链、DeFi、NFT、Gaming 等细分主题更清晰和聚焦,而 Web3 本身更多地反映了一种欧美的社会思潮。有两个概念可以帮助我们更形象地理解:

- 监视资本主义:Netflix 在 20 年出品了纪录片《监视资本主义:智能陷阱》,它所讲的问题基本就是 Web3 所描绘的 “Web2 原罪”。大量的学者在进行监视资本主义方向的研究,不过最简单的问题是这样的:当我们在 Instagram、YouTube 等软件上浏览、点赞、评论时,我们实际上贡献了自己的数据,它们变成了算法的养料推动了平台的更精准推荐和商业化,那么 Facebook 和 Google 能否给我们分钱?

- 数字劳工:这是和监视资本主义紧密关联的一个概念。Facebook 的用户是一种数字劳工,Uber 和 Lyft 的司机也是,他们在美国进行过一系列抗议活动,觉得平台的 Take Rate 过高,同时他们日常驾驶中采集的行为和地面数据也都在培养自己未来的竞争对手,也就是无人驾驶。

Web3 的叙事迎合了这些社会思潮 —— 对自己数据资产的所有权、X to Earn、降低 Take Rate……最近 a16z 的合伙人们和其他加密货币爱好者,在 Twitter 上被博主 Liron 抓着在“Web3 真正具体且成立的用例”上攻击,背后的原因也是社会思潮和商业现实之间目前还有 gap。

商业现实是:

2020 年 3 月美联储开始放水,这一行为很快推动不盈利成长股、小盘价值股以及加密货币这类高风险资产的上涨。在这个过程中,大家不愿意卖出手上的比特币或者以太坊,而是抵押借贷杠杆买入。所以 2020 年 DeFi Summer 出现,大量的借贷协议获得增长,而 Compound 开创的流动性挖矿带来了大量的新币种,又推动了 Uniswap 这类 DEX 的发展。在这个过程中,一部分的资金和市场注意力开始逐步溢出到 NFT。

DeFi 锁仓量 - DeFiLlama

DeFi 锁仓量 - DeFiLlama

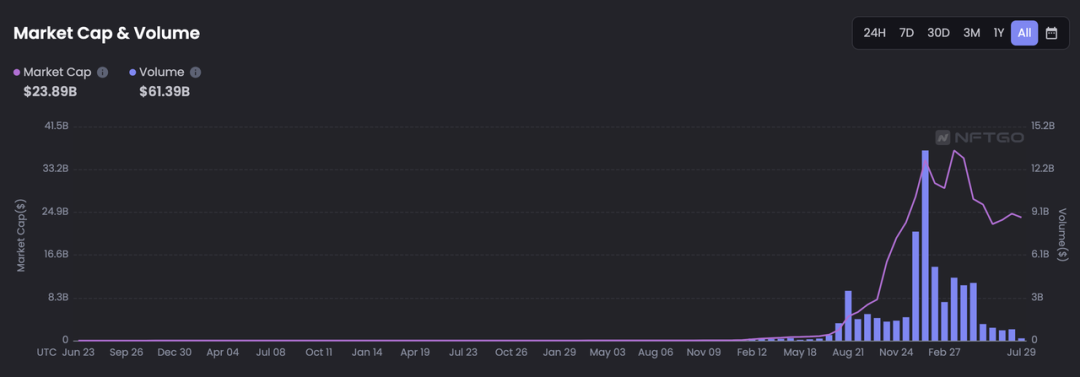

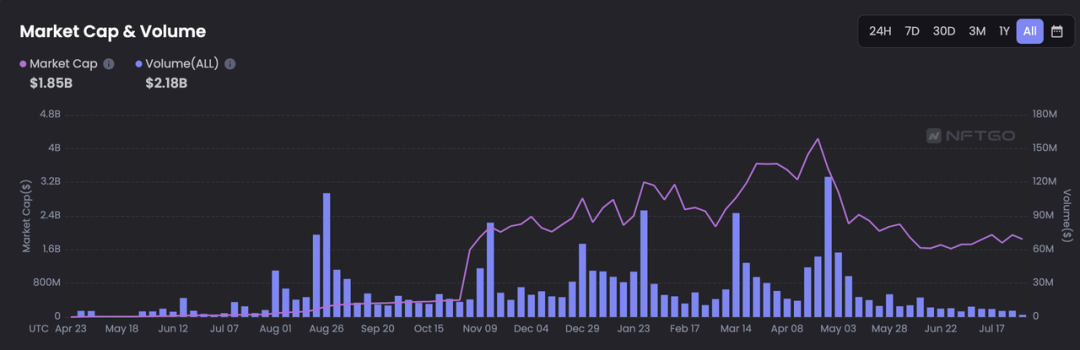

所以 NFT 和 DeFi 以及世界宏观有非常强的相关性,都是在今年 1 月到达顶点,随后跟着整个宏观市场变化开始下跌。

NFT 市值及交易量 - NFTGo

NFT 市值及交易量 - NFTGo

当然 NFT 在 2021 年夏天的爆发还有很多必要条件:

- 我们有了完善的基础设施,OpenSea 交易平台、Metamask 钱包以及 MoonPay 信用卡支付等产品都已经是可用的状态;

- 在基础设施之上,一定还有做市的因素,但是做市不一定不好,整体价格的上涨会带动更多的资金和市场注意力进入,形成飞轮;

- Web3 叙事成为了营销利器,因为它讲的是数字资产所有权,而 NFT 是最生动的数字资产;

- 现代社会和 COVID 则显著增加了人们数字生活的时间,iPhone 的平均屏幕使用时长已经达到每天 4 小时左右,大量的人每天面对电子设备时间在 8 小时以上,这让数字资产本身不那么难接受;

- ……

了解了这些脉络之后,当前的 NFT 市场还有 3 个很有意思的特点:

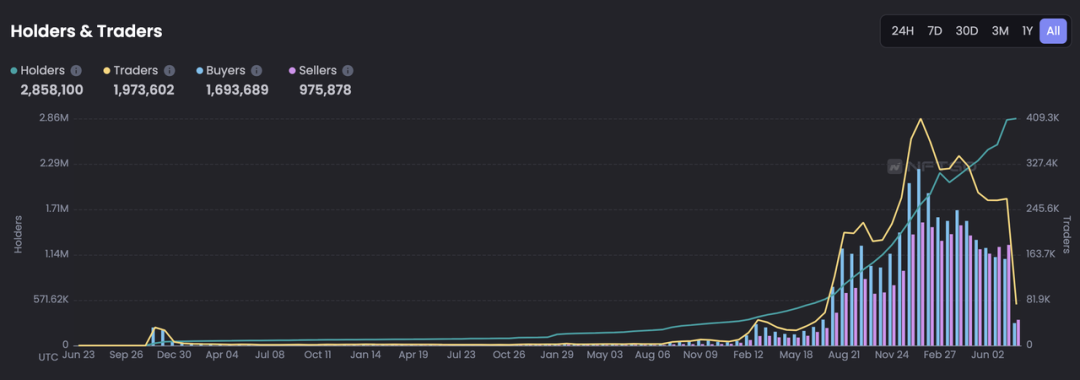

实际的活跃 NFT 交易者实际上不如大家想象当中多。累计的交易者大约在 200 万左右,最大的交易平台 OpenSea 月度的活跃交易者 40 万左右,仍然是一个初期的市场。所以对于可口可乐、Nike、Adidas 以及各类品牌对于 NFT 的参与,我们倾向于他们在心态上不会认为在这里的投入会偏向效果广告,而更会偏向不错过下一代潮流的年轻化品牌广告。

NFT 持有者及交易者量级 - NFTGo

NFT 持有者及交易者量级 - NFTGo

目前仍然由头像和游戏道具类目占据主导。当下市场上较为流行的观点是:NFT 具有极强社交和文化属性,是数字生活中的奢侈品。其核心原因就是因为目前 NFT 生态由头像类项目占主导。

交易量贡献者非常集中。OpenSea Top 10% 的买家能够贡献整个平台 80% 的交易量,剩下的 Top 20%和 Bottom 80% 各贡献 10%左右。

02.如何理解 NFT

2.1 NFT 是一种在链上刻画信息的方式

“一切都将是 NFT”是一种本末倒置的表述,NFT 的出现在于仅依靠 FT(Fungible Token,同质化代币)在链上无法刻画大量的信息。

我们过去 10 年完成了 3 类信息的数字化和供应链能力建立,诞生了最有价值的平台公司们——内容信息背后的百度和字节,服务信息背后的美团,以及商品信息背后的阿里、拼多多和京东。从刻画信息的角度,这些是主线,而 FT (Fungible Token,同质化代币)所服务的是服务信息子类中的金融服务。

如果说这 3 类信息代表了 NFT 的整体潜在市场规模,那么商品信息中的一些子类别则是 NFT 目前的可触达市场:

- 泛艺术品:2021年全球艺术品(艺术品和古董)市场销售额为651亿美元,较2020年增长29.4%:销量3670万,较2020年增长16.9%。

- 泛收藏品:根据 market decipher 的一篇报告,2021 年,收藏品市场规模估计为 4120 亿美元,预计到 2032 年达到 7000 亿美元。

- 奢侈品:个人奢侈品市场出现了 V 型回升的状态。在 2020 年大幅收缩后,2021 年的个人奢侈品销售额将打破新冠疫情前的纪录,预计市场规模将增长 29%,达到 2830 亿欧元(以当前汇率计算约为 2915 亿美元)。

- 游戏道具:根据 Newzoo 公布的数据,2021年全球游戏市场规模将较 2020 年下降 1.1%,为 1758 亿美元。未来,全球游戏市场规模将持续增长,2023 年市场规模有望超过 2000 亿美元,达 2046 亿美元。

这四个市场加总,整体是一个 9000 亿美元 GMV 的盘子。

泛收藏品市场规模 - Christian Braun via hobbyDB

泛收藏品市场规模 - Christian Braun via hobbyDB

但需要指出的是, NFT 领域正在发生、已经发生的事情并不是传统实物商品的 NFT 化。

OpenSea 的创始人 Kevin 在 2021 年跟 a16z 的 Kaite Haun 对谈时,讲过这个现象:他们当时在熊市里坚定地认为未来演唱会门票、域名以及游戏道具的 NFT 化会推动整个市场的爆发,但事实是 Crypto Punks、Art Blocks 作为链上原生的生成艺术推动了 2021 年的 NFT Summer。

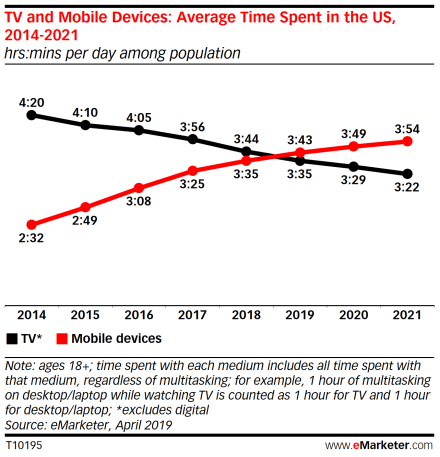

它们是“头像”或者“小图片”,但也是新型的、数字原生的艺术品、收藏品和奢侈品。抛开做市和投机的影响,我们认为底层的驱动力仍然在于人们在数字生活上所花费的时间,这让“头像即铂金包”的逻辑成立。

人们在移动设备与电视上

人们在移动设备与电视上

消费时长的对比 - eMarketer

在收藏品、艺术品和奢侈品这些品类中,已经诞生了 40 亿美元估值的头像王者 Yuga Labs、76 亿美元的收藏品领跑者 Dapper Labs、生成艺术平台 Art Blocks 和被 Nike 收购的 RTFKT 等公司。在这些已经爆发的品类之外,大量创作者和创业者正在致力于让其他品类的 NFT 获得更多发展:

- 音乐:3LAU 参与创立的 Royal 是大量音乐 NFT 平台中的一个。3LAU 本人率先尝试将自己的专辑 Ultraviolet 做成 NFT 售卖并且获得了数千万美元的二级市场交易量,他随后参与建立平台来赋能更多音乐人;

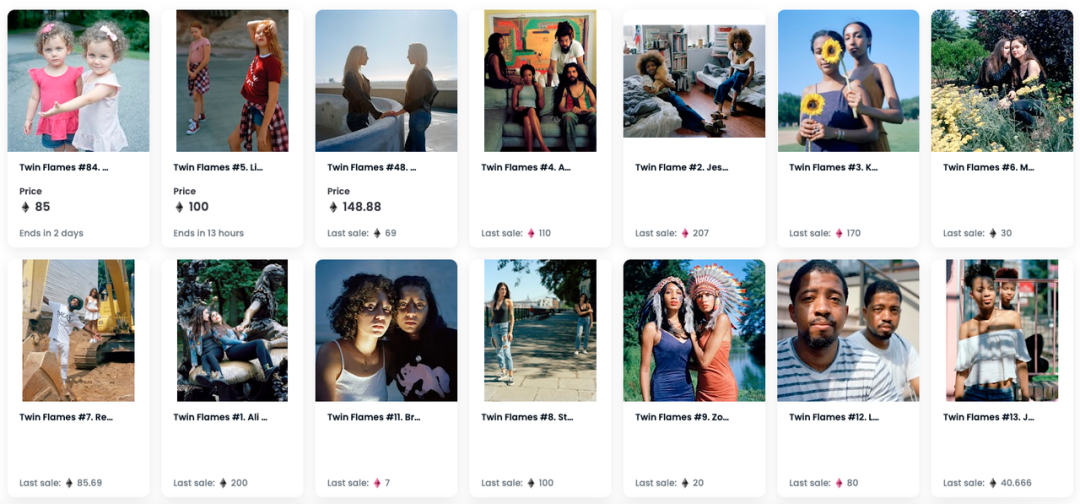

- 摄影:Justin Aversano 参与创立的 Quantum Art 则是摄影作品 NFT 交易平台的代表。Justin Aversano 本人的 Twin Flames Collection 系列作品是以太坊和 OpenSea 上最早和最成功的摄影 NFT 系列之一;

- 虚拟土地:包括去年大火的 Sandbox、Decentraland 和 Cryptovoxels 等项目,Yuga Labs 也在这个方向发力;

- ……

Justin Aversano 的 Twin Flames Collection

Justin Aversano 的 Twin Flames Collection

总体而言,这些创业尝试体现出了一种范式 —— 顶级创作者在过去两年率先尝试发行自己的 NFT 作品,大获成功,然后再延伸做交易平台和生态来带动更多创作者进入。游戏领域的 Sky Mavis 和 Immutable X 也类似,都是先有 Axie Infinity 和 Gods Unchained 这些最佳实践,然后再做链和自己链上的生态。

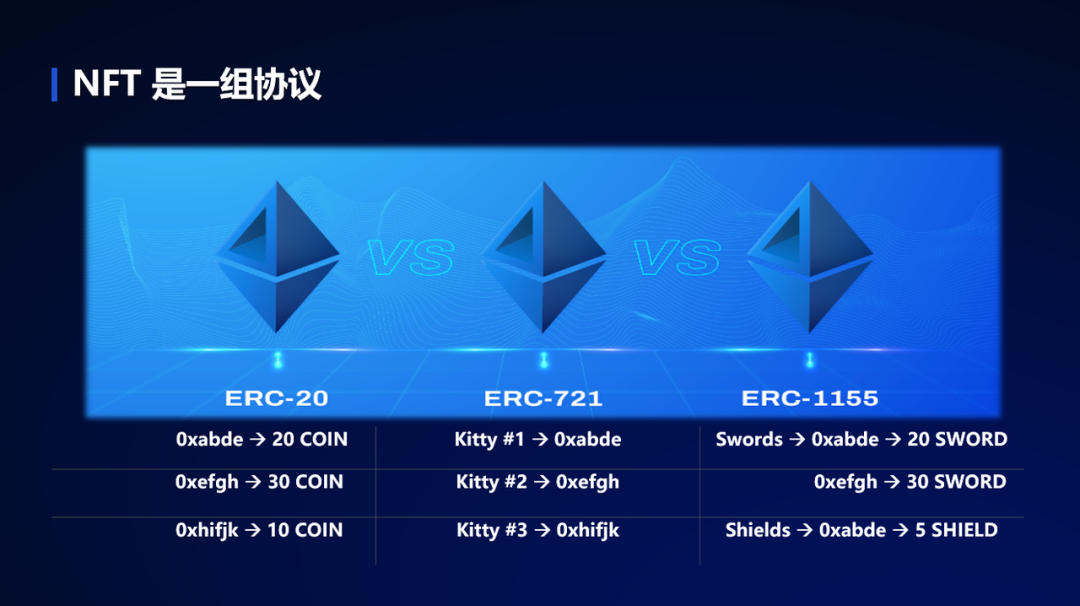

2.2 NFT 是一组协议

稍微硬核一些的 NFT 研究者会去了解究竟 ERC-721、ERC-1155 是什么,它们和 ERC-20(想象 ETH 和 UNI 这类代币)一样,都是以太坊上最受欢迎的代币标准,只不过用于非同质化、不可互换的代币。

ERC-721:是一个在智能合约中实现代币 API 的非同质化代币标准,符合 ERC721 标准的每一个代币都是独一无二的,不能相互替代。

ERC-1155:允许使用者在同一个智能合约中无限量地重复使用同质化或者非同质化的代币,是可以一次性铸造多种多量同质化及非同质化资产的以太坊标准。

从这个视角来看 NFT,那么它是一组 18 年初开始陆续被提出、接受和大规模采用的新协议。这套协议本身带来很多底层的好处:

- NFT 是标准化的:传统的数字资产(游戏道具、活动门票以及域名)在不同平台上被数字化的方式不同,而在区块链上发布的 NFT 则具有一系列通用、可复用、可继承的标准,目前 ERC-721 是 NFT 的第一标准;

- NFT 具备互用性:NFT 的标准化程度使得其可以在不同生态系统流转,这包括不同的钱包、交易平台及展示地点;

- NFT 是可交易的:由于 NFT 可以在开放市场上自由流转,OpenSea这样的交易平台为其提供一系列复杂的交易功能;

- NFT 具备流动性:可交易的特点为 NFT带来流动性,这些数字资产可以被暴露给广泛的买家群体,这拓展了新的数字资产出现,比如 Crypto Punks 这样的生成艺术;

- NFT 具备可证明的稀缺性:区块链上的智能合约允许开发人员设置 NFT 的供应量上线并强制使 NFT 的长期属性在发行无法修改,这赋予了Crypto Punks 这样原创艺术品可被证明的稀缺性;

- NFT 具备可编程性:最初的 CryptoKitties 等NFT已经具备了繁殖机制的玩法,而 NFT 的可编程特性将支持开发者和艺术家对其 NFT 赋予一系列玩法。

如果有 Web2 电商的经验,就能明白一套统一的底层协议的好处 —— 以阿里巴巴的电商生态为例,它的商品中台过去做的许多工作都源于各个业务线之间对商品的刻画不一致,同一瓶农夫山泉可能在淘系、天猫超市、大润发、盒马等场景对应的字段都不同,在数字化互通的过程中有很多阻碍;阿里集团内部都如此,各个电商平台之间的“烟囱”问题就更突出了。

而我们上面提的 NFT 的互用性则天然就解决了这些问题。

不过从另一个角度,NFT 相关的协议还在发展的非常早期 —— 阿里巴巴的商品刻画已经做的非常超前,通过类目属性、SKU、SPU、组合商品以及主子商品等创新来大规模地管理和兼容各种商品。

最近获得通过的 EIP-4907 提案由华人团队做的 Double Protocol 提出,能更好地满足 NFT 资产租赁的场景需求;还有比较有代表性的 EIP-821 提案,意在满足类似主子商品的 NFT 实现……还有大量的一系列新提案需要被通过和大规模采用才能推动 NFT 生态支撑更复杂的玩法。

2.3 NFT 是一种新的资产

买“小图片”是参与 NFT 最简单的方式。

NFT 本身是一种新的资产,但是目前整个生态以不生息的头像类项目主导。价值投资大师 Seth Klarman 在他的巨著《安全边际》第一章就指出这类标的的特点:字画这些艺术品、收藏品本身不生息,也不是生产性资产,因此本质上是投机品,其价格和流动性取决于市场上的其他交易者。

用最简单粗暴的视角,我们可以把市场上的 NFT 资产分为 3 类:

- 热门蓝筹:BAYC、Doodles、Cool Cats、Azuki 等项目,能维持好且平稳的交易量和地板价;

- 热门非蓝筹:Karafuru、杰伦熊等项目是典型,交易量和地板价非常不平稳,并且随着时间降低;

- 非热门非蓝筹:大多数 NFT 项目的命运,往往没有二级市场好的定价和流动性。

从资产配置的角度,我们需要考虑到 NFT 的消费属性,在持有的时候尽可能“玩儿”起来,同时热门蓝筹项目也保证了最后需要出手时市场上的流动性是充裕的。目前市场上也有非常多的 NFT 数据工具,帮助投资者从各种维度的指标上判断项目。

BAYC 的交易量与市值走势 - NFTGo

BAYC 的交易量与市值走势 - NFTGo

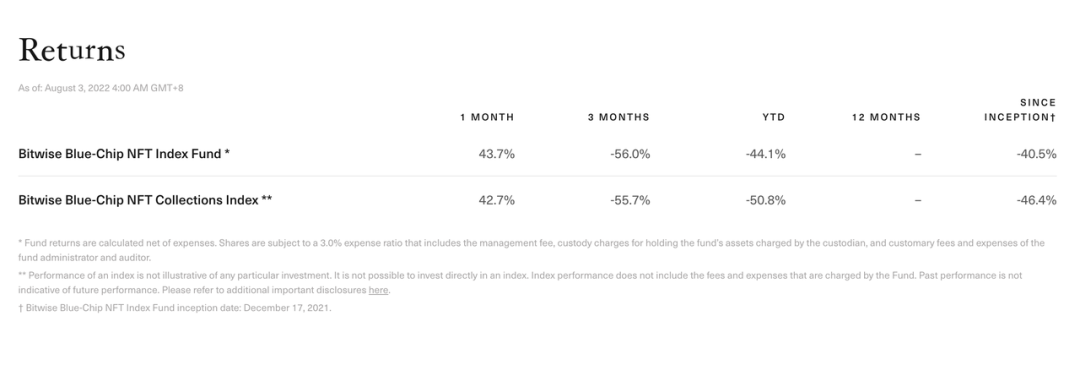

除了亲自参与交易,希望配置一部分资金在 NFT 市场中的投资者还可以借助资管产品。我们可以可以分为比较有代表性的三类:

- NFT Fund,本质上还是传统基金,只不过投资标的变成了 NFT。比较有代表性的是 Curated,3000 万美元的 AUM 主要由 a16z 的 GP 和其他高净值个人支持,50% 的资金配置在蓝筹项目上,50% 的资金希望投资小众高潜力作品;

- NFT 指数基金,例如 Bitwise。这种产品对于投资者而言参与门槛更低,合格投资者 2.5 万美元就能参与。不过相较传统的指数基金或者 ETF 产品,NFT 指数基金还在早期阶段,比如 Bitwise 的净值计算就直接使用其持有的 NFT 数量乘以当天的地板价。

- 更原生的NFT投资DAO,如 FlamingoDao。持有美元的投资者通常更适合前两类产品,而这类 NFT 投资 DAO 则更适合加密生态内的玩家,他们能通过更严格的入会审核、贡献国库资金并且充分参与标的投资决策。

Bitwise 蓝筹 NFT 指数基金的回报

Bitwise 蓝筹 NFT 指数基金的回报

2.4 NFT 是一个泛化的概念

更多时候,我们所讨论的 NFT 是一个泛化、模糊以及形而上的概念。

在这个语境下,国内的数字藏品当然是 NFT。很多人打趣 QQ 秀的第一代 NFT 和元宇宙产品,它也当然算是。

对于作为泛化概念的 NFT,我们很多时候不必苛求它必须与公链、Web3 等概念绑定。不论是音乐 App 内的数字专辑、游戏里的道具还是 QQ 秀这种装扮,本质上都反映出我们的数字生活越来越重要和丰富,我们越来越愿意为数字资产消费和投资。

03.NFT 生态中的成长期资产

3.1 从买卖家核心旅程看 NFT 创投机会

顺着 NFT 发行和购买的链路,我们可以大概将买卖家旅程切分成几个环节:

在卖家旅程上,我们可以观察到几个核心的环节和对应的资产:

1. 在选公链的环节,除了以太坊和 Solana 之外,拥有最佳实践的项目也在探索自己的链,比如 Dapper Labs 做的 Flow 和 Immutable X 基于 StarkNet 的 L2;

2. 选品类环节我们在上文已经介绍过,目前大体量的资产集中在头像和游戏两个品类;

3. 营销及社群环节目前还没有原生的解决方案跑出来,价值还散落在 Twitter 和 Discord,Discord 也是我们的 Portfolio;

4. 最后是低代码的 NFT 铸造赋能,暂时也没有特别被验证的公司,比较典型的代表是 a16z 领投的 Manifold 和为游戏打造 NFT 及钱包基础设施的 Forte。

在买家旅程上,有以下几类机会:

1. 更好地商品发现,比如 Nansen 这类数据工具,还有 Fractal 这类和商品发现环节结合地更紧密的交易平台;

2. 新品购买的代表性项目主要是我们上面提到的 Art Blocks、Quantum Art、Royal 等平台,但大部分的新品购买场景目前还散落在项目方官网;

3. 展示及凭证环节是 NFT 消费属性的重要体现,目前大家熟悉的产品包括 Collab Land、Oncyber 等;

4. 流动性解决方案则是试图挖掘出 NFT 作为链上资产的更多价值,目前 NFTX、Fractional.art、BendDAO 等协议都在进行尝试,但是还在探索 Product-Market-Fit 阶段;

5. 最后是二次转售环节,这算除了项目方和公链之外捕获 NFT 生态价值最大的环节,跑出来了 OpenSea、Magic Eden、Gem 等一系列亮眼的公司。

总体而言,目前 NFT 市场中商业模式最清晰和原生的赛道是交易平台和项目方,OpenSea 和 Yuga Labs 是最具代表性的案例。

3.2 OpenSea:113 亿美元的交易平台

「海外独角兽」有文章详细介绍过 OpenSea:OpenSea:NFT界的eBay,月交易额30亿美元后的护城河与未来。

我们在这个基础上希望指出这个 NFT 头部交易平台的一些特点:

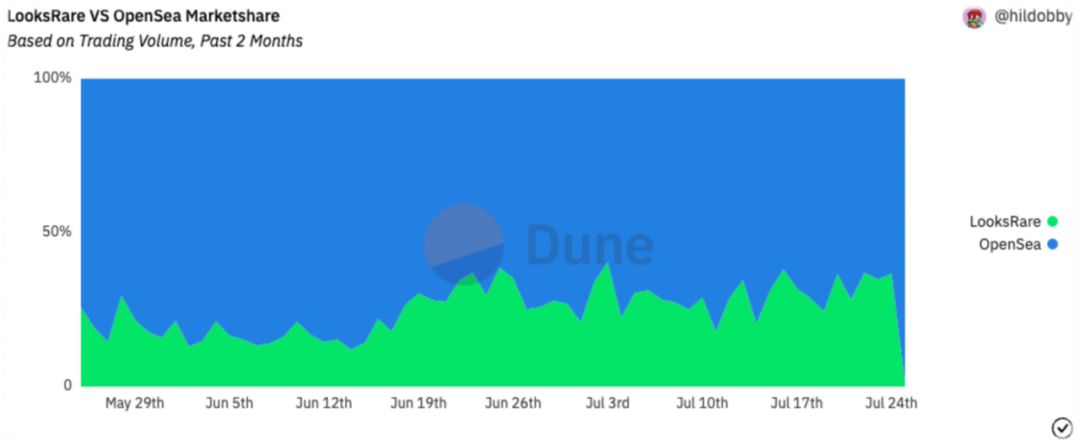

尽管链上数据全部是公开的,OpenSea 仍然有其壁垒。由于链上交易数据完全公开,所以其他平台可以通过空投代币等激励机制来吸引用户,抢夺 OpenSea 的交易者。但是我们过去在双边市场的经验并没有失效:当需求足够旺盛,拥有优质供给的平台将胜出。OpenSea 在供给和流动性上仍然拥有其壁垒,因此始终保持着第一名的地位。

LooksRare 与 OpenSea 交易量对比 - Dune Analytics

LooksRare 与 OpenSea 交易量对比 - Dune Analytics

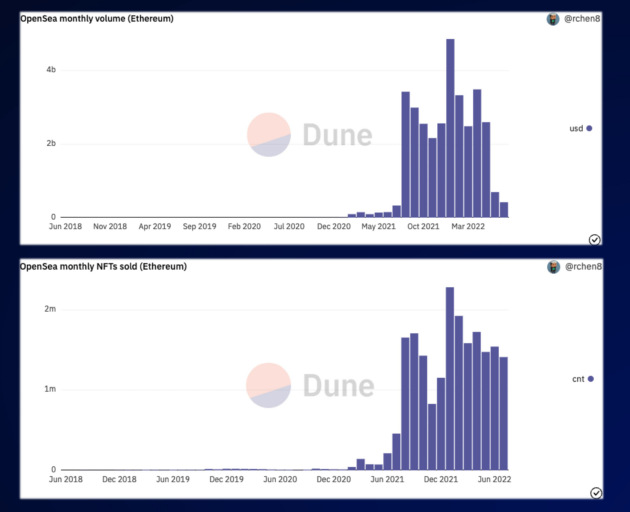

OpenSea 的生意具有周期性,强 beta。在下面两张图里,可以看到 OpenSea 以美元计价的交易额今年 1 月达到高峰的 48 亿美元,与 Crypto 大盘走势一致。在 6 月,OpenSea 的月度交易量缩水到 7 亿美元。但是可以看到其实 OpenSea 的卖出商品数没有等比例下滑,交易量缩水主要由 NFT 地板价下跌和 ETH 下跌带动。

传统电商有大量的相关经验值得 OpenSea 参考,比如双十一和黑五都能把传统淡季转变成旺季。因此 OpenSea 最近发力搭团队建设的搜索、推荐能力将值得市场关注。

OpenSea 的月度交易量与卖出商品数 - Dune Analytics

OpenSea 的月度交易量与卖出商品数 - Dune Analytics

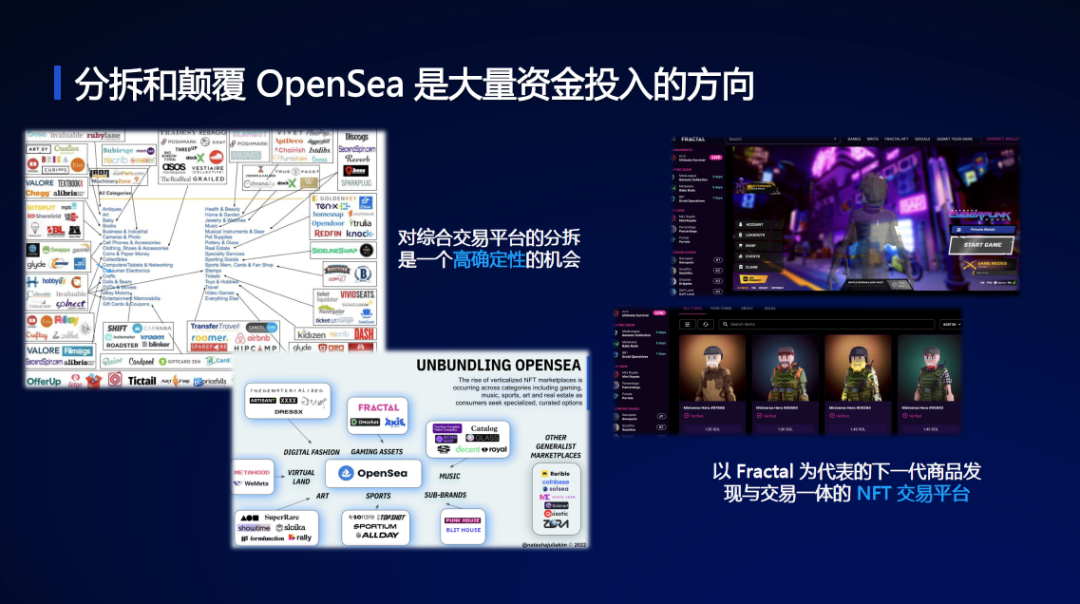

各类竞争者期望“分拆”OpenSea,市场资金也乐意支持它们。目前我们观察到 3 类主流的挑战者:

1. 新切入点/新链的综合型交易平台:包括 Magic Eden、RareLooks、X2Y2、Coinbase NFT Marketplace 等;

2. 垂直类目的交易平台:包括 Fractal、Sorare 等;

3. 聚合器或协议:包括 Gem、Genie 这类聚合器和 Zora Protocol 这种集合挂单和流动性的协议。

我们认为比较有意思的探索是如何让商品发现和交易环节更好地融合 —— OpenSea 以及竞争者目前的商业模式还是 2.5% 的佣金,而被视作“Web2”的 Etsy、淘宝、拼多多等平台主要收入并不依靠佣金,而是营销服务,通常 GMV 货币化率能做到 5% 以上。因此 NFT 交易如何跟推荐、搜索以及多媒体结合是我们比较看好的市场变化点。

3.3 Yuga Labs:Web 3 时代的 IP 与 CC0 威力

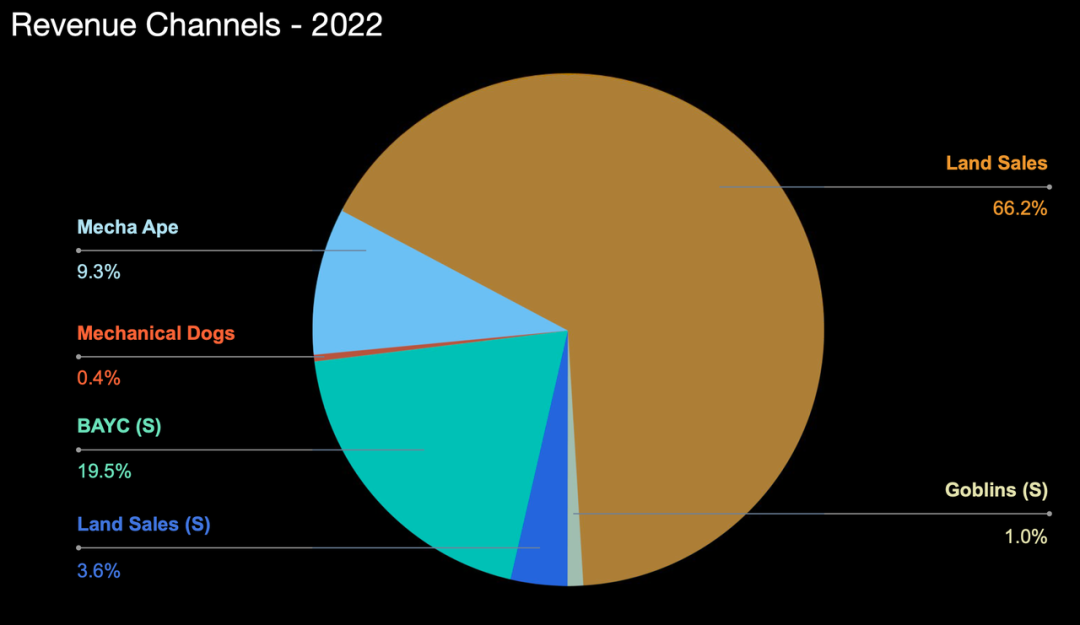

Yuga Labs 是最火的 NFT 项目无聊猿背后的公司,在今年 3 月完成了 4.5 亿美元的种子轮融资,估值 40 亿美元。

抛开周期性,单看短期业绩的话其实这个估值(10 倍的 22’ Forward P/S)也算合理:根据泄露的融资 Deck,Yuga Labs 在 2021 年收入 1.38 亿美元,利润率有 92%,2022 年收入指引给了 5.4 亿美元,利润率仍然超过 84%。

这 5.4 亿美元的收入大头靠出售虚拟土地,而它已经在二级市场流通的 BAYC 等 NFT 系列将继续贡献收入。

我们认为 Yuga Labs 的成功源于以下几个因素:

1. 团队采用了创新的经营策略。2021 年 BAYC 上线后,Yuga Labs 后面陆续向持有者空投了无聊猿犬社俱乐部 NFT、变异猿游艇俱乐部 NFT,推出 writer's.com(世界上第一本 NFT 生成的书)和围绕 BAYC 的漫画,这一系列的策略都比较新颖。

2. BAYC 成为了社交资本。在 BAYC 其交易量增长最快的阶段,不断有社会名流进入到 BAYC 的社区中。2021 年夏天 NBA 球星库里将自己的 Twitter 头像换成了其持有的无聊猿 NFT ,而后以 Jimmy Fallon 为代表,越来越多的欧美主流文化名人成为无聊猿的持有者、进入社区。

众多名人换上 BAYC - Twitter/The Tonight Show.

众多名人换上 BAYC - Twitter/The Tonight Show.

3. 强大的社区:“社区”是一个 NFT 项目发展的重要影响因素。顶级项目方关注人数和社区的关联度很高,地板价的涨跌和社区关联强。BAYC、Azuki 等蓝筹 NFT 在过去几个月地板价上涨或下跌都和社区事件强关联。

4. 开放的版权归属(CC0):Yuga Labs 充分彰显了 CC0 协议的威力,赶超了老大哥 Crypto Punks。Crypto Punks 是最早爆发的NFT项目,但版权封闭 —— 创作者没有版权,版权仍归项目方所有。反观采用 CC0 的 BAYC,NFT 的持有者可以创造一系列衍生内容,达成正向循环。

BAYC 主题汉堡快闪店 - Decrypt

BAYC 主题汉堡快闪店 - Decrypt

CC0 是一个强大的武器,能够改变生产关系,让更有凝聚力的社区、更多的衍生项目和更强大的品牌三者形成飞轮。我们也观察到越来越多的 NFT 项目采用了 CC0 的做法,从创立的第一天开始,NFT 的设计、故事线都有社区参与,再通过开放版权做二次创作流转,让持有者真正地参与进项目做贡献。这将成为新时代顶级 IP 出现的潜在路径。

免责声明:本文不构成投资建议,用户应考虑本文中的任何意见、观点或结论是否符合其特定状况,及遵守所在国家和地区的相关法律法规。

本文来源:拾象科技

原文标题:活动回顾 | 拾象 X 富途:小图片与投机潮——NFT身上的迷思与事实

24H热门新闻

暂无内容