a16z:加密寒冬时期的资金管理指南

a16z热度: 13122

财务管理是任何组织的核心职能,但鉴于目前市场条件的不确定性,它在今天显得尤为重要。

作者:Jeff Amico、Maggie Hsu、Ed Lynch和Emily Westerhold

编译:老雅痞

加密货币市场可能是不稳定的。在过去的一年里,价格疯狂波动,直到最近才从一个轻快的 "冬天 "中反弹出来。上涨、下跌、横盘调整,投资者不可能知道风会往哪边吹。然而,人们可以控制的是,他们为这种变化做准备的方式。

财务管理是在一段时间内管理项目资源的做法。一般来说,目标是确保一个持续经营的企业能够保持持续经营——这意味着它手上有足够的现金来继续经营。这可能涉及支付近期的开支,如工资和租金,或进行长期的战略投资,如收购和研发。不管是哪种支出,财资管理都应该仔细考虑并以实现项目的核心运营目标为目的。

财务管理是任何组织的核心职能,但鉴于目前市场条件的不确定性,它在今天显得尤为重要。从去中心化的自治组织"DAO",到传统的初创公司,团队正在考虑一个以高通胀、低收益和公共及私人市场上融资选择收紧为特征的市场环境。鉴于这种新常态,团队应该更加重视保守的现金管理原则,以抵御风暴,并在风暴的另一端变得更加强大。

为了做到这一点,以下是加密团队可以遵循的基本框架:

1.计算每月的现金消耗

第一步是开发一个现实的财务模型。在会计术语中,这意味着按月跟踪预测的流入和流出(例如,"净燃烧")。更简单地说,这意味着相对于它预计会赚多少钱要计算出一个给定的项目每个月预计会花多少现金。这种分析应该明确驱动收入和支出的组成部分。例如,支出方面应该将现金支出分解到关键的运营职能部门(工程、业务发展、法律等),以及任何预期的非运营支出(融资成本、税收、其他一次性付款等)。收入方面也应同样将流入的资金分为经营性和非经营性两类。这将有助于确定它们在一段时间内的相对可预测性。

保守的假设将有助于确保一个项目不会高估其赛道。在预测收入时,这一点尤其正确。在经济不景气的情况下,收入可能会下降或者至少增长可能会放缓,因为客户会缩减预算,或者更糟的是,项目可能会倒闭。即使是假定的经常性收入或合同承诺的收入也可能变得更难收取。虽然这种财务规划并不总是适用于许多尚未赚钱的加密货币项目和早期企业,但将这些概率考虑在内可以帮助项目更现实地进行长期规划。

精明的财务规划是传统初创企业的常规工作,它对DAO也越来越有意义。DAO在许多方面与传统创业公司不同,包括其组织结构和分散控制的程度。在许多情况下,DAO可能由各种无关联的实体组成,他们一起为一些共同的目的工作,并从更广泛的DAO获得预算。另一方面,传统公司更有可能在资产负债表上拥有来自各种融资回合的现金。然而,随着DAO继续发展并采取更复杂的运营结构,他们对其整体财务健康状况的可见性也很关键。这将确保他们能够满足到期的运营费用,包括贡献者付款、激励计划等等。这也将为组织的运营状况提供透明度,使其能够做出更好的决策。虽然像MakerDAO这样的团队迄今为止在这种类型的分析方面处于领先地位,但我们预计这将最终成为所有成功的DAO在未来的桌面赌注。

2.用现金维持运营费用

一旦确定了现金燃烧率,一个项目就可以开始制定一个整体的资金管理计划。这里的核心目标是:资本保存、流动性和收入,依次为:资本保存、流动性和收入。

第一要务是支付近期的运营费用。在探索收益的机会之前,优化资本的安全性和可获得性是至关重要的。这通常意味着在基本现金账户(如银行存款或货币市场账户)中保持至少12个月(最好是18个月)的运营费用,或者在DAO的情况下,在高质量的稳定币中。这笔资金的收益相对较少,但它可以在近期负债到期时用来偿还。要保守!

除了保持近期的现金支出外,项目还应该确保他们按货币匹配资产和负债。换句话说,如果负债是以美元计价的,那么相应数量的流动资产也应该以美元计价。这对于持有加密货币资产但支出以美元计价的公司或DAO来说尤其重要。为了避免在市场下跌时不得不出售贬值的资产,团队应确保他们定期将资产转换为适当的货币,以支付持续的运营费用;当然,他们还必须确保以符合适用的监管限制的方式进行任何资产销售,并有适当的法律包装,以使他们能够在适用时纳税。总是有你需要的东西在手。

显然,多样化是相当不常见的。加密货币追踪公司Chainalysis最近的一项研究表明,85%的DAO将其全部资金储存在单一的加密货币资产中(通常是其原生治理代币)。在那些持有稳定币的DAO中,大多数在稳定币中持有10%或更少的储备。虽然一些DAO的运营费用有限,但对于那些有实质性业务的DAO来说,他们有可能被迫以低价出售其原生代币来支付运营费用,或削减核心战略举措。这将是次优的。

一些项目可能不愿意出售加密货币以换取法币或稳定币,因为他们担心这会向市场发出负面信号。这些都是针对项目的决定,而且取决于每个项目的独特情况。然而,他们应该始终考虑到任何监管和税收方面的因素。

项目可以通过保持足够的现金缓冲来避免负面结果——比如在市场下跌时不得不出售原生代币,或削减战略举措。适当地管理现金,确保项目能够在潜在的长时间内支付费用,这在低迷时期可能是至关重要的,因为进入融资市场可能会面临挑战。未雨绸缪还可以使项目保持对核心运营目标的关注,因为他们知道自己的运营资本仍然安全,不会受到损失。

3. 制定补充资本的计划

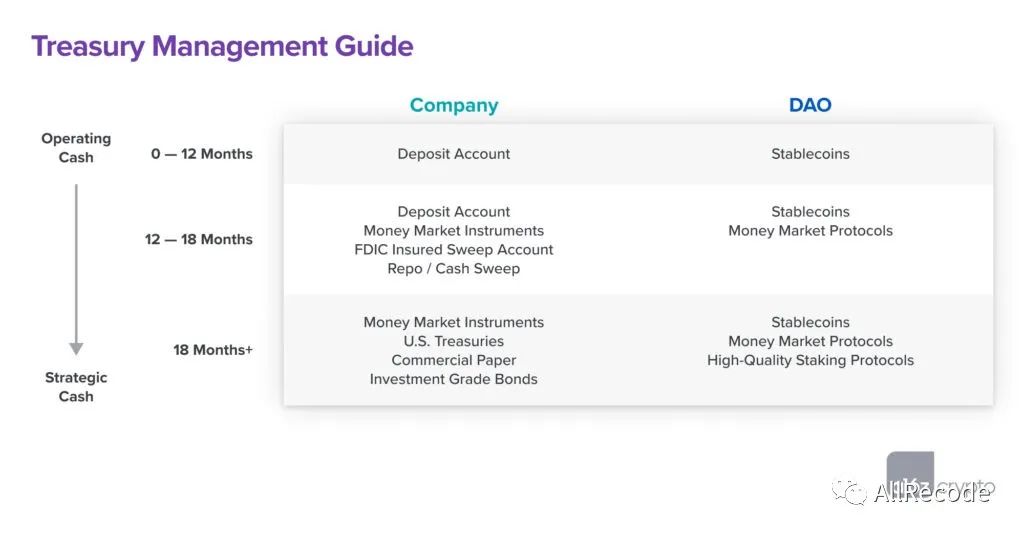

对于持有超过12至18个月运营预算的现金的公司来说,探索增加收益的机会可能是有意义的。与上一节讨论的营运资本预算一样,这项工作应以项目的流动资金需求为依据。下图提供了对各种产品的高瞻远瞩,以及它们何时可能成为合适的考虑。一般来说,当一个项目从经营性现金(满足日常需求)转向战略性现金(追求增长和其他机会)时,提供更多收益的产品变得更加合适。

每种产品都有不同的风险、收益和流动性特征。在对它们进行分配之前,制定一个基本计划来指导整体方法是很有用的。

以下是我们在讨论这个话题时,经常与传统的投资组合公司(那些属于上述左列的公司)分享的一个投资计划模板。虽然其中一些考虑因素可能不适用于早期阶段的公司、DAO和其他项目,但它们对于学习拥有较大资产负债表的公司如何考虑管理现金还是有启发的。

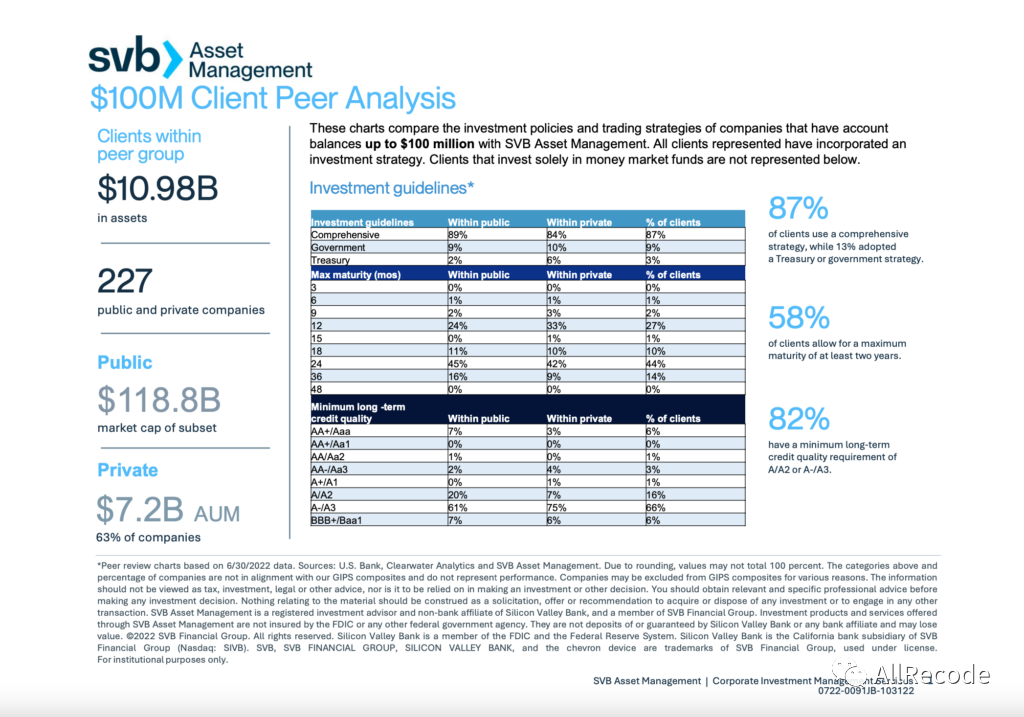

一般来说,传统的公司将多余的现金分配给安全的持有物。这些产品包括货币市场工具和投资级固定收益证券(评级为BBB或以上)。在一个特定的投资组合中,这些公司通常将资产分散到不同的期限、信用质量、部门和发行者。为了了解这一点,下面是在硅谷银行资产不超过1亿美元的中后期公司的分配情况:

虽然我们看到一些企业财务人员近年来承担了额外的风险,但更保守的策略往往是可取的。在当前的利率环境下尤其如此,许多传统的信贷和银行产品开始恢复收益。例如,某些货币市场工具的收益率在某些情况下开始接近150或200个基点,使它们成为管理现金的一个有吸引力的选择。围绕这些类型的资产的投资组合可能很适合许多公司。

同时,对于管理链上国库的DAO来说,近年来出现了各种货币市场和固定收益产品,可能适合考虑。这些产品包括Compound、Element Finance和Goldfinch等。对于较长期的现金,探索用高质量的协议如Lido和其他协议进行抵押可能是有意义的。然而,与更传统的产品一样,在分配给这些选项之前,考虑这些选项的风险、收益和流动性情况是很重要的。评估与链上资产或协议互动时可能出现的任何技术或操作风险也很重要,以确保项目不会使资产面临损失的风险。

4. 建立运营能力

有了战略,现在是时候建立起将计划付诸实施所需的各种操作环节了。对于拥有更多传统财资管理计划的公司来说,这包括寻找一个银行合作伙伴和投资顾问,并建立内部流程以确保适当的保管、报告、估值、控制、税收和审计要求。

项目不一定要自己想出所有的办法。银行合作伙伴应该能够帮助提供适合公司投资政策的投资工具。银行合作伙伴也可以推荐更复杂的投资顾问,以帮助在指定的风险参数内实现收益最大化。始终向会计师事务所或审计师咨询适当的做法和程序,因为它们与投资和相关收益的会计有关。

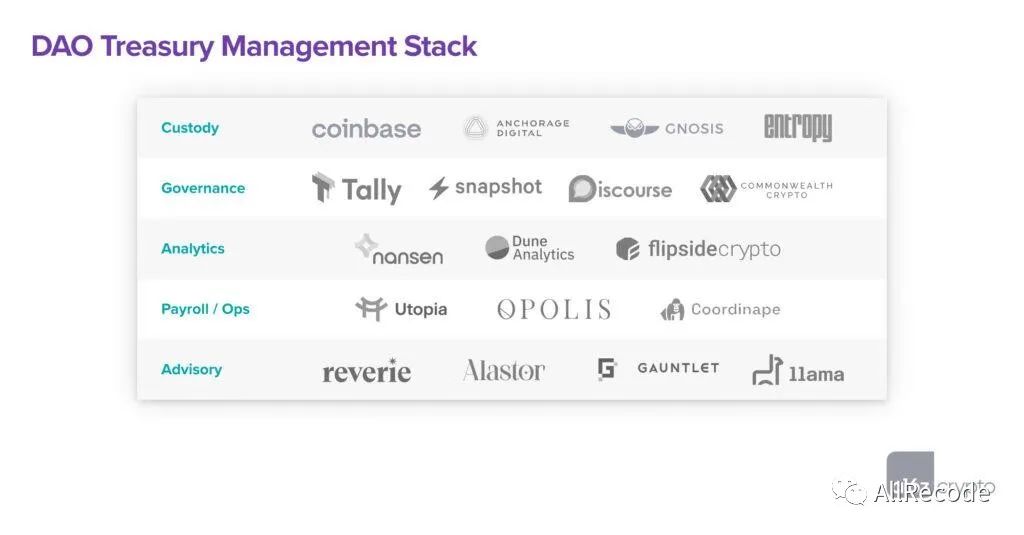

对于DAO或持有加密货币的公司,下图列出了可能需要的关键操作部分,以及每个部分的一些主要选项:

至少,一个安全的钱包设置是必要的,以确保资产始终被安全保管。当资产被部署到其他协议或在链上移动时,这一点尤其重要。选择范围从传统的保管人,如Anchorage或Coinbase到分散的或多签名的选择,如Entropy或Gnosis。

除了托管,DAO在执行财务管理战略之前,通常还需要代币持有人的某种形式的治理批准。Snapshot和Tally等工具可用于投票,而Discourse和Commonwealth等论坛可帮助促进社区讨论。

DAO还可以利用新兴的链上分析产品套件来监测其战略的长期状态,包括Nansen、Dune和Flipside Crypto。薪资和运营相关的工具,如Opolis、Coordinape和Utopia,也可用于管理预算和跟踪一段时间的支出。

最后,鉴于这项任务的复杂性,可能值得向提供这方面咨询服务的公司咨询。这些公司包括硅谷银行等传统顾问,以及Reverie、Alastor、Gauntlet和Llama等更多原生加密货币公司。团队还应该确保对各种策略进行监管分析,并酌情聘请外部顾问。

5.监测并在必要时作出调整

最后,团队应积极监测其现金状况,并在必要时调整其战略。这需要更新燃烧预测,以确保现金被适当管理。团队还应该定期确认他们的战略仍然围绕着他们的核心原则(资本保值,流动性,收入)。这样做将确保他们不会随着战略的演变而承担不必要的风险。

简而言之

财务管理是任何项目的长期成功的一个组成部分。为了最大限度地提高成功的机会,现金管理和长期资本分配都应该被很好地定义和执行。目标是资本保值、流动性和收入(就是这个顺序)。

在目前的经济条件下,重要的是要认真思考在正常运营过程中可能出现的潜在的不可预见的商业支出。一旦一个项目对维持运转所需的资本有了一个保守的估计,它就应该指定一个可用的现金余额,至少相当于12个月或者更好的是18个月的净现金流出量。然后,任何剩余的现金储备可以根据一项政策进行分配,该政策应明确界定相关的利益相关者,每个利益相关者的具体作用,参与执行该战略的机构,以及与任何持有物相关的报告要求。在战略实施后,应监测所持资产的表现,并定期评估战略的适宜性,因为它与项目不断变化的需求有关。

现在的准备可以防止以后的痛苦。

免责声明:本文不构成投资建议,用户应考虑本文中的任何意见、观点或结论是否符合其特定状况,及遵守所在国家和地区的相关法律法规。

本文来源:a16z

原文标题:a16z:加密寒冬时期的资金管理指南

24H热门新闻

暂无内容