罗马即将陷落:为什么说合并后的以太坊将超越比特币?

Ryan Berckmans热度: 26791

一个对环境友好的时代,精简的成本结构,从有价值的应用中赚取利润,Web3 发展到全球普遍存在,以太坊成为全球结算层——一个对全人类公平的竞争环境。

昨天,以太坊成功完成了合并(The Merge)。🐼

自此之后,以太坊的代币经济发生了彻底的改变。

以太坊产出的 ETH 少了很多。

ETH 供应量的减少带来了重大的影响。

ETH 供应量的减少带来了重大的影响。

以太坊产生的收入更多了,而且有利可图,极大地提高了它与老牌资产比特币的竞争地位。

这是否意味着 the Flippening(即以太坊市值超越比特币)即将来临?

这对加密货币有好处吗?

为什么 the Flippening 对加密货币是好事?

The Flippening 指的是 ETH 的市值最终将超越比特币的市值。

当然了,像我这样的“ETH 人”肯定希望 the Flippening 能够发生,毕竟我们都持有 ETH。

但是,抛开我们个人的利益不说,the Flippening 对加密货币来说是好事吗?

比特币市值第一有什么问题吗?

到目前为止,这一切不是都很好吗?

如果 the Flippening 可能对加密货币有利,为什么它还没有发生?

这些问题交织在一起,也许最好是通过 BTC 回报的细节来入手。

可靠并不意味着可投资

BTC 是最可信的中性资产。这是因为比特币协议是成熟的,不会改变,而且工作量证明(PoW)由于其简单性和成熟的记录而在实质上降低了风险。

多年来,有组织的团体单方面尝试修改比特币底层代码和增加其节点规模至少数十次,BTC 都经受住了考验。不管中本聪的初衷是什么,BTC 的可靠性已经成为其核心的内在价值主张。

然而,比特币的可靠性并不意味着该资产将保持其价值或以购买力或法定货币计价。相反,比特币的核心设计是不可编程的,对持有者有任何价值累积,其挖矿成本结构导致了重大的价值泄漏。

这就是为什么对比特币来说,可靠并不等同于可投资。

说完这个背景,让我们来了解一下 BTC 是如何运作的,首先看看历史回报。

2016 年发生了什么?

从 2013 年到 2016 年,如果你低买高卖,BTC 的回报率大约是 6 倍。但是,如果你在 2013 年的高点买入 BTC,并在 2016 年卖出,你什么也得不到。

2016 年之后,情况就完全不同了。如果你在 2016 年买入 BTC 并持有到今天,你已经赚了 20 倍到 40 倍。

在 2016 年的低点买入 BTC,然后在 2021 年的 ATH(价格最高点)卖出怎么样?你赚了 130 倍。不错啊。

"但是,兄弟",有人可能会抗议,"2016 年之前是加密货币的黑暗时代。那都不算数。我们才刚刚开始。"

你确定这就是全部吗?

2016 年前后发生了什么,导致 BTC 在此后的几年里表现得更好?

在 2016 年之前或前后,比特币有什么变化,创造了巨大的回报?

比特币本身并没有改变。毕竟,不改变就是比特币的特点,也是它绝对可靠的来源。当然,闪电网络是在 2016 年之后推出的,但它几乎不受欢迎。

2016 年左右还可能发生了什么因此释放了比特币的潜力?也许世界在比特币上沉睡,然后由于某种原因醒来?

或者也许 BTC 的一些东西在我们看不到的情况下酝酿,而这个里程碑在 2016 年左右完成?

这些解释都不靠谱。比特币在 2016 年左右以某种方式发展或释放其潜力的想法根本无法用我们过去几年看到的叙事和数字来解释。

比特币搭上了 Web3 的顺风车

所以到底发生了什么?

在我看来,最符合历史叙事和数据的最简单的事实是,自 2016 年以来,加密货币市场的每个主要催化剂都是由 Web3 应用的承诺或实现驱动的,而比特币不支持 Web3 应用。

2016 年,一个名为以太坊的小项目开始取得重大成功,它努力使公链成为计算机而不仅仅是一个算盘。

事实是,到目前为止,在发展到这一阶段,BTC 只是借了东风,在以太坊社区(以及其他一些社区)创建的真的有用的东西的巨浪中冲浪。

在这一点上,比特币狂热粉或持有者可能会反驳,“等等,如果它那么不重要,为什么投资者会购买 BTC?BTC 的市值比是 大约 38%。你在开玩笑吗?你认为 4000 亿美金的市值只是一个错误?”

是的,这正是我要说的,并将在下文证明。

这就是为什么 BTC 作为一种投资是不可持续的,为什么 the Flippening 是有保证的,以及为什么 the Flippening 对加密货币是有利的——因为它将消除一个不可投资的资产作为我们的行业领导者。

完美的不可持续性

比特币完全符合不可持续投资的定义。如果我们认真研究比特币对 PoW 的使用,就很难论证比特币在保值或增值方面是可持续的。

比特币的交易费用直接支付给矿工,对 BTC 持有者没有价值。

这使得 BTC 永久无利可图,特别是考虑到挖矿昂贵的成本结构。

😰请注意,比特币的总费用可能太低,无法支持可持续的安全预算,使 2100 万的供应上限可能成为一个安全问题,但这完全是另一个故事。

BTC 在 2024 年减半之前的年通胀率是 2%。

这听起来不错,对吗?仅仅 2% 的通货膨胀有什么问题?

问题在于,由于挖矿经济学的原因,PoW 中的通胀(发行)是对 BTC 估值的直接资本消耗。

这一点,再加上现货价格的流动性不足,意味着矿工抛售 BTC 对 BTC 的市值伤害很大。让我们来分析一下……

平均而言,从中期来看,矿工必须抛售他们赚取的大部分 BTC,因为要竞争 1 美元的 BTC,他们需要花费同样 1 美元的硬件加能源成本。

这对 BTC 来说是一个巨大的问题(在昨天合并之前对 ETH 来说也是如此!),因为抛售 X% 的供应量对市值的伤害远远大于 X%。

据统计,抛售 1 美元的 BTC 可能会损害市值 5 至 20 美元。

在加密市场中公开的秘密是,你不能以现货价格出售超过总供应量的一小部分。订单簿很薄。流动性很弱。HODL 住,哥们。因此,即使不是所有人都能以今天的价格出售,按照定义,矿工们正在通过不断抛售来消耗稀缺资源。

也就是说,BTC 矿工每年可能仅抛售约 2% 的总供应量,但他们每年获得的法币净流入资金超过 2%。而且由于 BTC 的费用总是很低并且无论如何都会支付给矿工(导致抛售),这些事实产生了两个非常重要的影响,也是许多 BTC 持有者忽视的:

- 有人必须每天购买大量 BTC 才能保持价格持平。2021 年,每天需要大约 4600 万美元的法币净流入来保持 BTC 价格持平。换句话说,“我有笔好投资介绍,我们每天只需要 4600 万美元的新资金,就可以避免失去我们的本金……”

- 当 BTC 投资者获得 50% 或 5 倍或 40 倍的回报时,这些利润只能来自新的入场者。持有者没有产生有意义的费用收入,也没有有意义的比特币应用,并且由于挖矿成本,BTC 的价格无法保持平稳,因此,根据定义,任何在 ATH 购买 BTC 的人都无法在一个可持续的基础上赚钱。平均回报率为 0% 是不可能的。

社会失衡

谁会故意购买不可持续的长期投资?谁会推荐买它?去年,BTC 在 3 万亿美元的加密货币总市值重占比约 40%,这又是怎么做到的呢?

简而言之——像我这样的加密货币潮一代似乎很喜欢这个参考——没有人因为购买 IBM 而被解雇。

据我所知,少数不同类型的买家可能推动了资本进入 BTC,每个人都有自己的理由,而大多数人不知道他们投资的真正风险状况。

- 首先,新入场者购买 BTC。这些人可能是从传统对冲基金过渡到 web3 的交易老手、老牌的机构投资者、超高净值个人以及普通散户。这些新入场者出现在 web3——从数据上看,基本上都是在牛市期间——他们都很兴奋,他们知道加密货币是新颖和复杂的,他们看到我们正处于一个长期的 to the moon 之旅,他们大概率会按比例将资金分配到一篮子顶级加密货币资产中。“按比例”是一个投资术语,在这种情况下,意味着 "啥都不懂,我就按照现在的市值比买入吧。" 这些入场者往往是未来的羔 羊,是 BTC 作为一种不可持续投资的待宰对象。

- 第二,长期的配置者购买 BTC。这些人可能是享受过早期投资收益的加密货币 OG,或者是拥有更多关系和资本的加密 VC,比如说,愿意培养独立的投资理论。这些人买 BTC 是因为他们确实没有或不想对这个领域的发展方向建立信心,他们希望避免在他们认为有风险的理论中陷入困境。更糟糕的是,这些长期的资产配置者往往是权威人士,他们在帮助推动 BTC 新入场者的方面发挥了重要作用。

- 第三,reflexive wolves(贪婪的只会考虑自身的人)买入 BTC。但他们也可能在下一次 ATH 时全部卖出。这些人往往是最聪明、最精明、最有欲望的加密货币 OG、VC 和转向 Web3 的金融人士。他们通常很清楚 BTC 不是表现最好的投资。然而,他们觉得为了更大的利益(即往往是他们的利益),我们必须避免破坏良好的现状,努力推动比特币。他们觉得,如果 BTC 崩溃,这意味着加密货币最大投资者的巨大损失,这可能会损害整个行业和他们的投资组合。因此,他们倾向于拖延问题。有些人可能会质疑他们的存在,或者认为他们仅仅是交易员。但我见过一些顽固的人很符合这些特征。

- 第四,交易员买入 BTC,并将利润换成 BTC,作为加密货币事实上的储备货币。交易员们只是随波逐流——字面意思。他们知道,在当前这个时代,BTC 在坏的时候表现更好,在好的时候差。交易员的时间跨度非常短,他们只是把 BTC 作为一个大本营,进行风险更大的游戏。在某种程度上,交易者是所有 BTC 买家中最理性、破坏性最小的。

- 第五,BTC 的“真爱”购买 BTC。这些是铁杆的比特币爱好者,他们真正相信 BTC 是世界历史上最可靠的钱。他们不仅相信 BTC 具有一流的可靠性,而且还相信这种可靠性必然会转化为优秀的长期投资以及迄今为止在风险调整基础上的最佳加密货币投资。

事情是这样的——在这五种 BTC 购买者中,只有真正的爱好者才会在 BTC 失去主导地位后还能坚持下去。总体而言,比特币购买者正在体验现代金融中最大的反身性博弈。在这些人中,只有 reflexive wolves(第三种)才对这个游戏的性质有一点概念。

当然了,对 BTC 购买者这样做分类过于简单了,但我认为是有用的。

读到这里,BTC 死忠粉和 the Flippening 怀疑论者可能已经信心满满。

"太好笑了。水是湿的,太阳今早升起了,这个大脑平滑的 ETH 死多头说我们都错了,BTC 作为一种投资工具注定要失败。

那么为什么 the Flippening 还没有发生?"

让我解释一下:数字就是原因。

历史上,ETH 矿工的收入比比特币矿工高很多。如果两条链的成本结构互换,即如果 BTC 矿工的收入与 ETH 矿工的收入相同(反之亦然),或者如果合并在两年前就已经准备好了,我认为 the Flippening 可能已经发生了。

让我们探讨一下这些数字……

站在巨人沉重的肩膀上

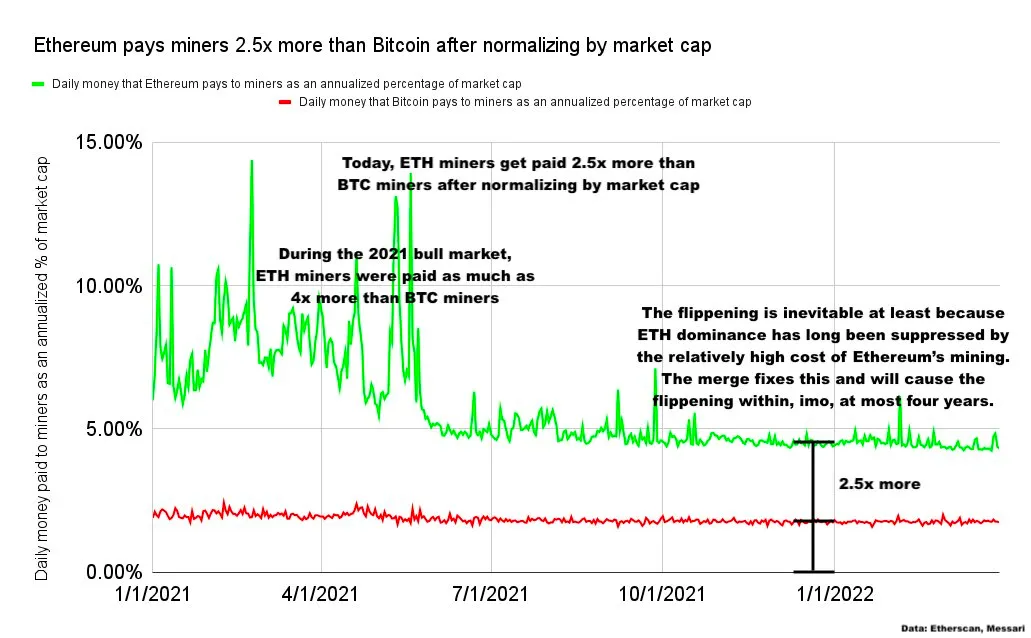

如果矿工抛售很重要——而且确实如此,上文已经说过——那么在过去几年里,ETH 矿工的收入比 BTC 矿工高 2.5 倍至 4 倍以上(按市值正常化后)也很重要。

去年,BTC 矿工的收入是 166 亿美元,而 ETH 矿工的收入是 184 亿美元。

去年,BTC 矿工的收入是 166 亿美元,而 ETH 矿工的收入是 184 亿美元。

如果我们交换去年比特币和以太坊的成本结构,那么 ETH 矿工将赚取并抛售约 60 亿美元,而 BTC 矿工将赚取并抛售约 500 亿美元。

这是一个关键点,所以让我再强调一次:去年,以太坊矿工赚取和抛售的 ETH 比比特币矿工抛售的 BTC 多 18 亿美元。假设我们互换两条链之间的成本结构,仅在 2021 年,BTC 矿工赚取和抛售的 BTC 就会比以太坊矿工抛售的 ETH 多出约 440 亿美元(500 亿减去 60 亿美元)。

为了证明这一点:在 2021 年,以太坊与比特币相比运行成本如此之高,以至于如果成本互换,在其他条件不变的情况下,比特币将需要额外的约 458 亿美元的净法币流入(即 BTC 的新买家),以使两个链的市值保持与今天实际相同。

从比特币的 18 亿美元到以太坊的 440 亿美元,我们得到了 458 亿美元。

这些非常庞大的数字——特别是相对于其市值而言,ETH 面临着来自矿工的更大抛售压力——是导致 the Flippening 尚未发生的关键驱动因素。

不存在的皇帝

接下来会发生什么?

以太坊已经消除了矿工抛售的风险,从合并开始转向 PoS。

我们现在正走在通往盈利的道路上,通过 Layer2 扩容,Web3 也正在全球普及。

以太坊已经成为一个正和的生产性经济。

在未来的几年里,由于上述原因,我认为 ETH 超越 BTC 市值的可能是 99%。1% 是未知的不确定因素——尾部风险:比如外星人出现并强迫我们使用 BTC 作为唯一的全球货币。

ETH 的盈利能力,验证的低成本,dapp 的巨大增长,以及仁慈的可信的中立性带来的良好氛围,都将使我们的行业通过 the Flippening,进入一个后 BTC 时代。

罗马的陷落

The Flippening 的那一天将是爆炸性和壮观的。

当然,在短时间内 the Flippening 可能在发生后又被解除。但从中期的时间范围来看,这是 BTC 成为加密货币投资老古董的一个单向过渡。

不幸的是,许多用心良苦的加密货币和 Web3 投资者很可能会在 BTC 的缓慢下跌和暴力崩溃中损失惨重。

简而言之,目前以太坊处于 PoS 初期成本结构中,同时存在扩容挑战(L2 生态尚未开始全面开花),因此比特币能够维持在当前约 40% 的市值占比是取决于这些原因,是具有高度反身性的。

今天,Flippening 比率略低于 50%。

随着 ETH 对 BTC 的市值慢慢上涨,我们会遇到一个突破点,预言将成为常识,然后,Flippening 比率会在一天内从 70% 跳到 100%,或 80% 跳到 120%。告别 BTC 的时代。

随着 ETH 对 BTC 的市值慢慢上涨,我们会遇到一个突破点,预言将成为常识,然后,Flippening 比率会在一天内从 70% 跳到 100%,或 80% 跳到 120%。告别 BTC 的时代。

为什么 the Flippening 对加密货币是好事:健康的新时代

我猜想,最终,多年以后,我们所有人,包括今天的大多数 BTC 持有者,在回顾过去的时候看到 BTC 能够保持第一的想法是多么愚蠢。

简而言之:

- BTC 天然是一种不可持续的投资,而且,由于没有应用层和重要的收入前景,永远都是这样。

- BTC 挖矿永远不会是环境友好的,即使很大一部分挖矿来自绿色能源。

- BTC 占用了资本、注意力,特别是货币溢价,而这些资本、注意力和货币溢价可以转而进入以太坊和其他生态系统,从而更直接和主动地改善世界。

The Flippening 是意料之中的,因为 BTC 不仅不能累积价值,而且还泄漏了价值。而 the Flippening 对加密货币来说是好事,因为有一个不可投资的、价值稀释的资产作为行业领导者是不稳定和不健康的,而我们需要 Web3 的投资环境是稳定和健康的。

我对 the Flippening 的看法两年来都没有改变。

1/ ETH/BTC flippening explained at a mechanical level.

Compared to ethereum's proof of stake, bitcoin's proof of work is too expensive. Here's why.

— ryanb.eth🦇🔊🐼 (@ryanberckmans) October 30, 2020

BTC 的命运是通过 the Flippening,最后成为可敬可亲的宠物石头。

即最原始的数字收藏品。也许那时我会买一些放在展示柜里。

在 the Flippening 之后,加密货币的真正健康时代将开始。

一个对环境友好的时代,精简的成本结构,从有价值的应用中赚取利润,Web3 发展到全球普遍存在,以太坊成为全球结算层——一个对全人类公平的竞争环境。

责任编辑:Felix

免责声明:本文不构成投资建议,用户应考虑本文中的任何意见、观点或结论是否符合其特定状况,及遵守所在国家和地区的相关法律法规。

本文来源:Ryan Berckmans

原文标题:Why the Flippening Is Good for Crypto

24H热门新闻

暂无内容