虚拟房地产作为“概念证明”适用于元宇宙

Jeran Miller热度: 18699

当事物以某种方式设置时,人们被带进来,并且某人在某处按下播放键时会发生什么。

很难画一条线将“虚拟世界”与“模拟”区分开来。毕竟每个共享的虚拟世界,无论有意无意,都是一种实验。它提出了一个问题:当事物以某种方式设置时,人们被带进来,并且某人在某处按下播放键时会发生什么。尽管它们在我们第一次接触时看起来很奇特,但它们中存在的一切都是我们已经知道的东西的一种升级。实际上,我们所有的范式:我们关于事物是什么以及它们应该如何工作的所有概念,都源于我们对物理世界的体验。

虽然只存在一个这样的物理世界,但我们创造新的虚拟现实的能力是无限的。数以千计、也许是数以百万计的计算机生成的世界正在从我们的一个物理世界中萌芽。每一个都构成了一种培养皿:一个微小的、自给自足的生态系统,可以产生全新的、有趣的形式。随着我们更多地加入到这些虚拟环境中,我们将不可避免地为那里存在的问题设计独特的解决方案。其中最好的有可能有一天会逆流而上,并成为“真实”世界的一部分。

因此,虚拟世界有可能成为一种“概念证明空间”,我们可以在其中测试假设并确定哪些有效、哪些无效。我绝不是唯一一个认识到这种可能性的人,但我在我自己的职业生涯---房地产中最清楚地看到了这一点。如果虚拟房地产继续广泛传播,我相信虚拟市场有一天可能会证明我们也可以在“现实世界”中使用的创新模式的价值。而且,不是为了微不足道的目的,这些新的做事方式有能力彻底改变传统的房地产行业。

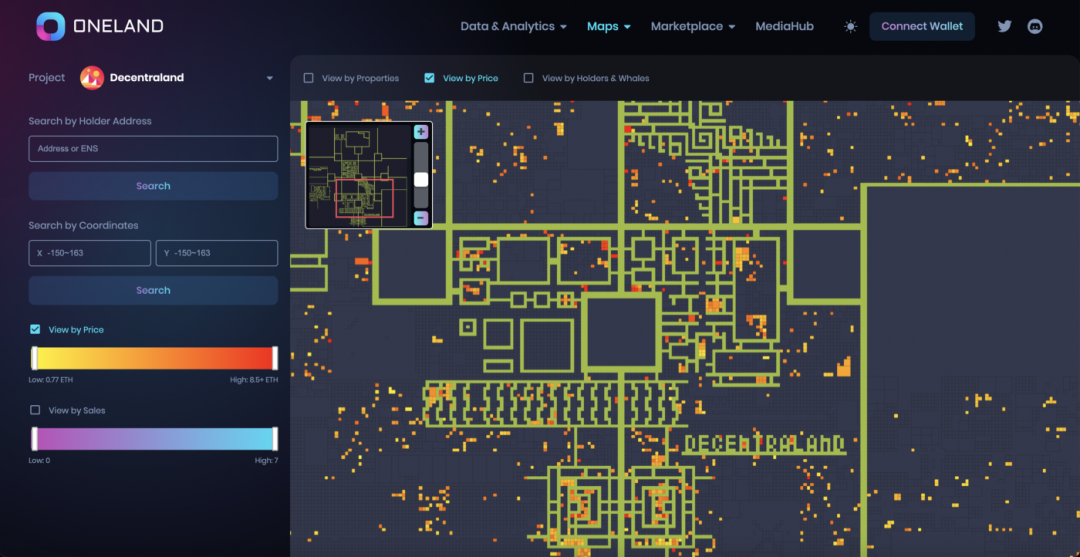

Decentraland 属性地图,来源:oneland.world

重新构想所有权和契约

更有希望的转变之一可能是产权和契约问题。在我讨论它们可能如何改变之前,这两个法律术语可能值得进一步解释。但首先,请理解我在美国佛罗里达州从事房地产业务。其他州和其他国家的情况有所不同,但所有权和转让的概念几乎每个人都可以理解。

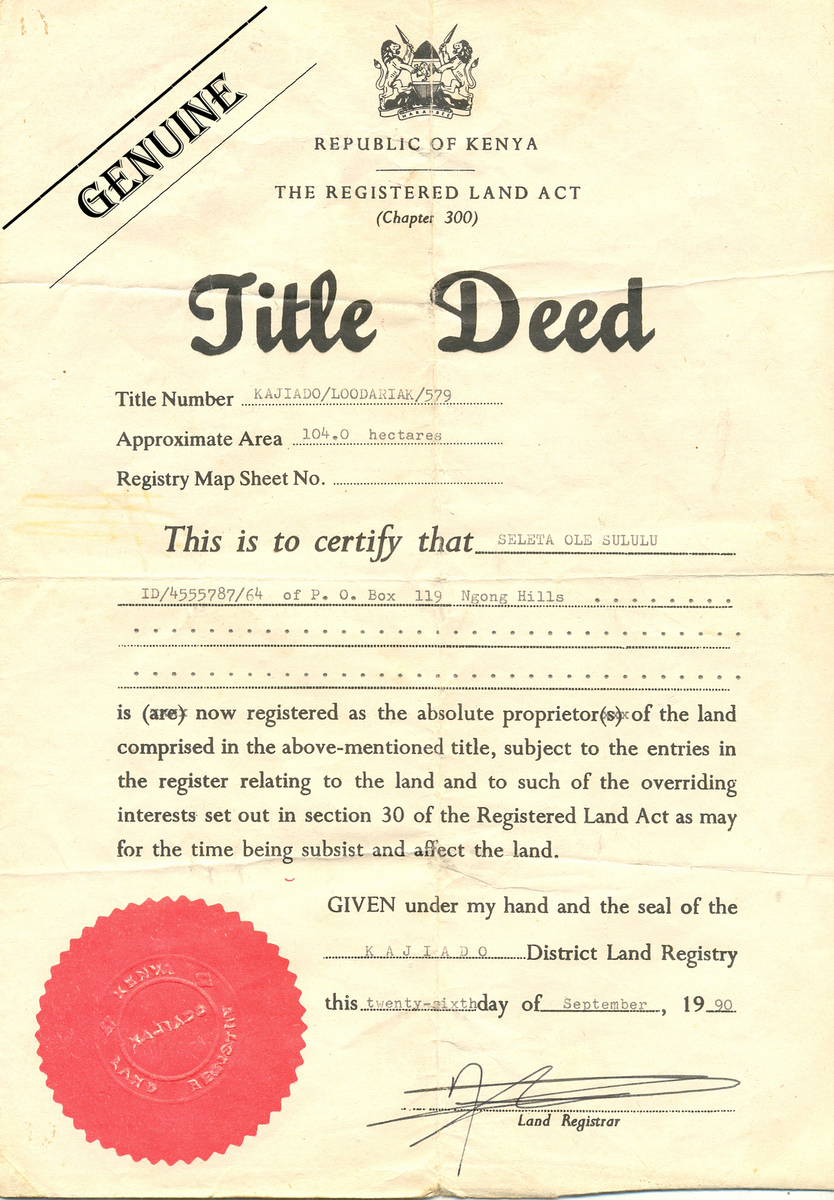

所以,让我们从“标题”开始。产权是一个抽象概念,类似于关于财产的一组权利 [1]。这些权利包括对财产的占有和使用,以及将财产出售或转让给他人的权利。不过,通俗地说,当人们称某人为“拥有所有权”时,他们通常只是表示他或她拥有房屋。第二个术语“契约”描述了将所有权从一个人转移到另一个人的实际法律文件,有点像当有人购买房产时所有权到达的车辆。

来自肯尼亚的契约,将所有权转让给新所有者:commons.wikimedia.org

非常重要的是,必须将契约交付给某种地方当局,然后由地方当局记录、保存并提供给公众。在我工作的地方,这个权威是当地的县审计长。当任何意外发生时,该契约将提交给审计长,审计长以一种公众可以访问且不会被更改的方式对其进行维护。更有洞察力的读者可能已经认识到,这反映了区块链的功能,它还可以以公开和永久的方式存储信息。

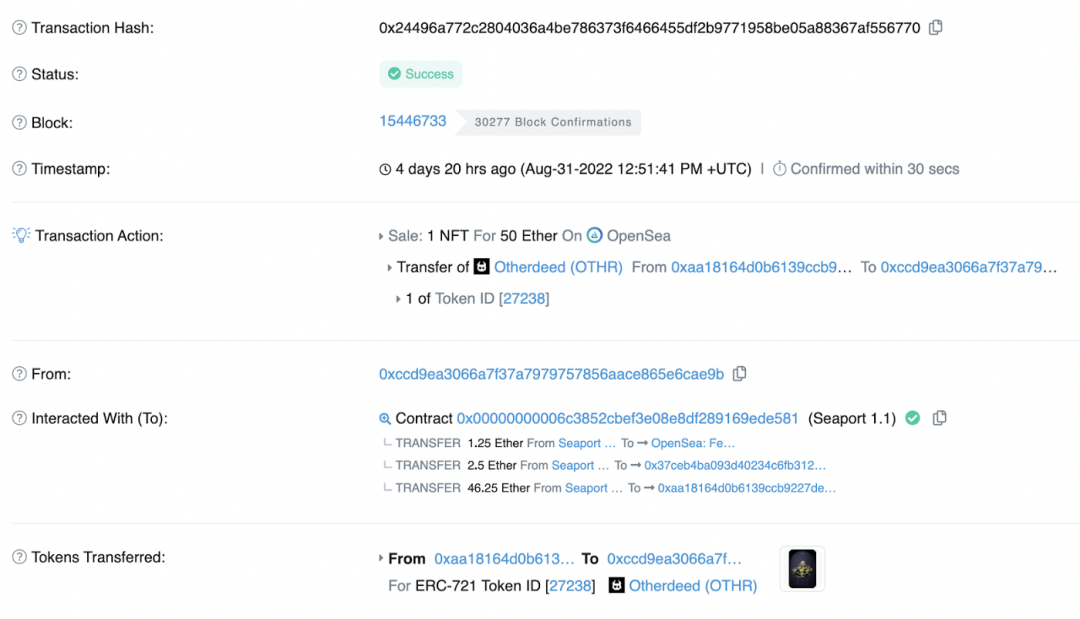

一块虚拟土地的 NFT 交易记录在一个不可变的分类账上,永久存储(或者只要有能力在网络上运行一台计算机)

物理房地产通过老式的墨水和纸张实现了这一过程,虚拟房地产则利用了 NFT 技术。如果实物财产的所有权和契约也用 NFT 表示,那么当前系统将有几个明显的优势。其中最重要的是,人与人之间的财产转移可以更简单地完成,也许根本不需要产权公司、律师或审计员。更重要的是,它几乎可以实时完成,而且几乎是免费的。

将此与现实世界销售的交易时长和与产权相关的成交成本进行对比!可以想象,当所有需要的只是各方钱包的签名时,完成交易是多么容易。它有可能成为一个简单得多的过程:所有这些都不会牺牲已建立系统的透明度和安全性。

“无银行”抵押贷款

就像所有权和契约一样,抵押贷款也是我们可以改进的现代房地产的基本组成部分。这方面的实验已经开始。例如已经为元宇宙土地编写了抵押贷款 [2]。但是很少,甚至不清楚曾经提供它们的公司仍然这样做。在 DeFi 领域也开始看到为现实世界的房屋提供抵押贷款。我知道至少有两个案例,人们成功地使用去中心化提供商的贷款来购买房产 [3][4]。我想我们会在未来几年更频繁地看到这种情况,也许是实体和虚拟房地产。

这可能是一个积极的探索,我不认为我指出当前的抵押贷款系统一直存在问题是什么大新闻。例如,被称为“红线”的基于种族的贷款做法已经在非洲裔美国人和其他少数族裔群体中造成了数十亿美元的代际损失,而基于区块链的去中心化贷款的匿名性,可以帮助阻止这种情况发生。当你提供的只是一个钱包地址时,几乎不可能确定贷款申请人的种族、年龄、性别、性取向等,这些属性也是该贷款方案根本不关心的,并且可以使融资的竞争环境更加公平。

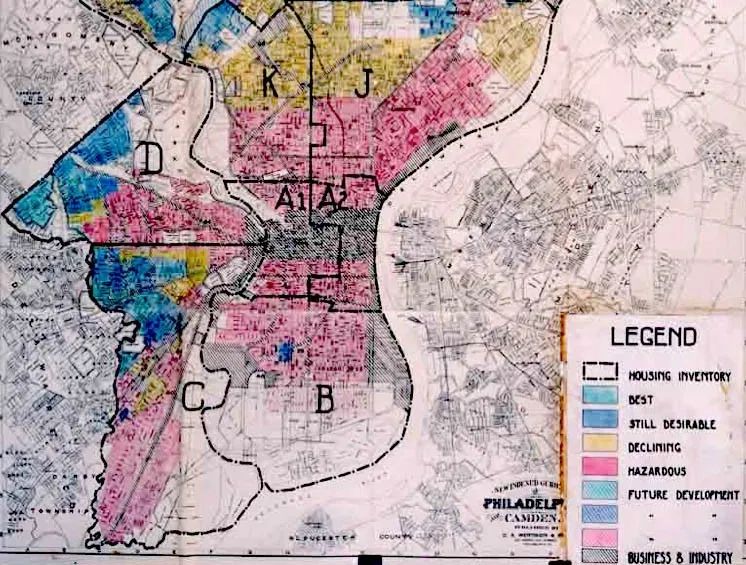

Home Owner's Loan Corporation 使用的地图,将社区指定为“好”或“坏”的贷款。这些地图是术语“红线”的来源:红线——维基百科

由于止赎的复杂性和费用,抵押贷款变得更加复杂。当有人拖欠现实生活中的抵押贷款时,要经过一个痛苦的漫长程序,才能将房屋的所有权最终交付给贷方。使用智能合约将自动执行此操作,显著缩短和简化流程。现在,可能需要进行一些监管以确保房主的利益得到保护,但贷款时总会出现违约,并且任何更换现行制度的认真尝试都必须解决这一不可避免的问题。使用智能合约和代币可以大大简化这个漫长、复杂且非常昂贵的过程。

让我们停顿片刻,我不得不承认,到目前为止的探讨有点理想化。在现实世界中,你会使用去中心化抵押贷款来购买你的下一所房子吗?至少我不会。

我怀疑只有我一个人。在有成熟的既有方案时,很少有人想要测试一些实验性的新东西。但如果我可以确定这样的抵押贷款不会给我带来任何问题,我会更喜欢去中心化的选择,我宁愿将利息支付给一群普通投资者,而不是支付给一些大型企业银行。我有时也怀疑我自己在这方面意愿,因此需要时间来建立实际尝试所需的信心。

高赌注需要高信心

风险太大,无法对房地产交易的处理方式进行任何突然而深刻的改变。它带有巨大的系统性风险;不只是个人的风险。产权、契约和抵押贷款就像位于住房系统底部附近的街区。打破其中一个,你可能会把整个结构弄得一团糟。毕竟,美国房地产代表着巨大的财富——价值 43.4 万亿美元 [5]。对该系统的任何修补都需要在继续进行之前进行计算、谨慎和彻底测试。

也许正是因为这个原因,在房地产行业工作时,你会不禁注意到做事的方式变化非常缓慢。例如,在 2022 年,传真仍然是许多银行流程中的重要组成部分,尽管它已经过时了将近 20 年。还有其他例子,例如坚持使用纸和(特别是蓝色)墨水在契约上签名。很明显,只有当新系统长期被证明足够安全时,我们的行业才会发生技术变革。

这就是元宇宙的用武之地。我们中的许多人都可以回忆起人们害怕将信用卡放入网站或通过电子邮件交换重要信息的时候。随着人们对新技术越来越适应,这种恐惧在几年内慢慢消退。关于我在这里写的变化,我们离人们相信他们会使用的那一时刻还有很长的路要走。但当很少有人愿意冒险尝试与他们的房子一样有价值的资产时,我们怎么会走到那个地步呢?元宇宙代表了一个美妙的、低风险的场所,我们可以在其中反复证明这些模型有效且值得信任。

我相信,随着时间的推移,NFT 和 DeFi 协议的效率可以胜过旧有系统。我们将看到目前在物理和虚拟之间的单向技术流动变成了双向交换,我们将进一步将我们的虚拟存在与原子、物体、砖块和砂浆的熟悉世界绑定在一起。

[1] https://en.wikipedia.org/wiki/Title_(property)[2] https://blog.cryptostars.is/the-birth-of-metaverse-mortgages-b92257ccc864[3] https://cointelegraph.com/news/uncollat%E2%80%8B%E2%80%8Beralized%20-defi-mortgage-taken-out-on-austin-condo-via-teller[4] https://thedefiant.io/engineer-becomes-his-own-lender-in-first-defi-mortgage[5] https://www.prnewswire.com/news-releases/us-housing-market-has-doubled-in-value-since-the-great-recession-after-gaining-6%E2%80%939-trillion-in-%202021%E2%80%93301469460.html

责编:Lynn

本内容旨在传递行业动态,不构成投资建议或承诺。