2022年Q3加密市场投融资报告:L1重夺关注,蓝筹NFT受资本青睐

十文热度: 19240

与 Q2 相比,Q3 资本流入加密一级市场总额骤降 54%。

原文作者:十文

原文来源:Odaily星球日报

2022 年,宏观经济形势对全球金融市场构成严峻挑战,加密货币市场也难以独善其身。从二级市场来看,自 2022 年第二季度以后,主流加密货币价格屡创新低,加密市值降至 9418 亿美元。当前 DeFi TVL 与 2022 年第二季度最高点 1658.8 亿美元相比,约下降 67%,降至 550 亿美元;NFT 市场也未能幸免,DappRadar 数据显示,2022 年第三季度 NFT 总销售额为 34 亿美元,环比下降 60%。该数值远低于今年第二季度的 84 亿美元和第一季度的市场峰值 125 亿美元。

此外,上市加密公司的股价也呈瀑布式下跌。其中 Coinabse 股价现为 67 美元, 较 IPO 发行价(250 美元)下跌 73.2%;Robinhood 现报 10.8 美元,较 IPO 发行价(35 美元)下跌 69%;随着 BTC 经历了近几年最大的季度价格下跌,与 BTC 价格高度联动的 MicroStrategy 股票也大幅下挫,现为 220.3 美元。由于 MicroStrategy 正采取卖股等方式筹资“抄底”BTC,如今企业浮盈转为浮亏,MicroStrategy 面临的资金压力也陡然增加。

从项目动态来看,随着加密市场转熊,多家项目解散、大量裁员、高管离职。如,OpenSea 宣布将裁员约 20%,以渡过加密熊市;Trait Sniper 因存在财务困难,正通过裁员来缩减成本;火于 DeFi 流动性挖矿的 Yam DAO ,因为整体经济环境的影响以及其社区对当前项目发展失去信心,正考虑关闭项目;就连曾大手笔投资众多加密项目的软银愿景基金,也因严重亏损计划裁员 30%。

在这样“持续低迷”的背景下,投资机构也开始接受寒冷长冬的惨淡现实,加密市场的低迷情绪也已经开始在一级市场融资中显现。在本轮熊市背景下,出手更为谨慎的投资机构,从众多项目中筛选、淘汰,提前埋伏的领域会有哪些?他们的布局是否在孕育下个牛市的独角兽?

Odaily星球日报分析整理了 2022 年第 3 季度的融资数据,呈现更受投资机构青睐的赛道,以窥探未来行业发展的新风向。

我们观察到:

- Q3 总融资金额为 58.41 亿美元,共发生 442 起投融资事件。

- 8 月一级市场融资活跃度锐减,9 月有小幅回升。

- L1 成为关注点,Sui 是为单笔融资金额最大项目。

- 熊市背景下,蓝筹 NFT 进行大额融资。

- DeFi 整体表现要落后于 NFT、GameFi 等主流赛道。

注:Odaily星球日报根据各个项目的业务类型、服务对象、商业模式等维度将 Q3 披露融资(实际 close 时间往往早于消息宣发)的所有项目划进 5 大赛道:基础设施、应用、技术服务商、金融服务商和其他服务商。每个赛道下又分为不同的子板块包括 GameFi、DeFi、NFT、支付、钱包、DAO、Layer1、跨链等。

Q3资本流入骤降54%,已披露融资总额为58.41亿美元

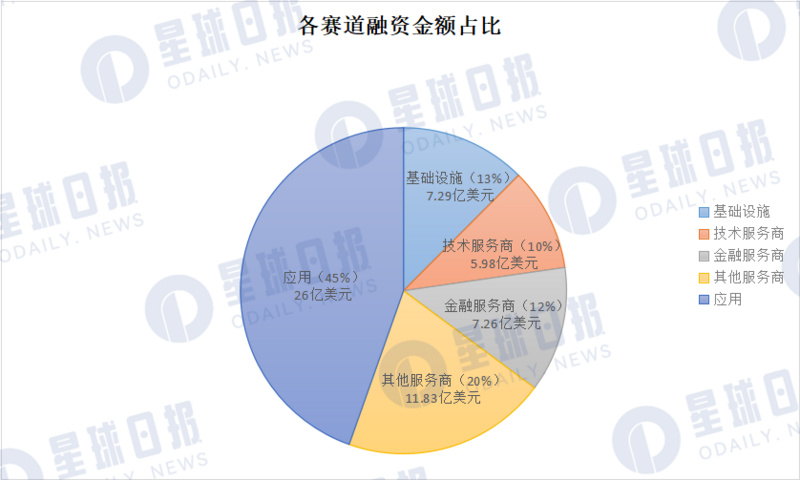

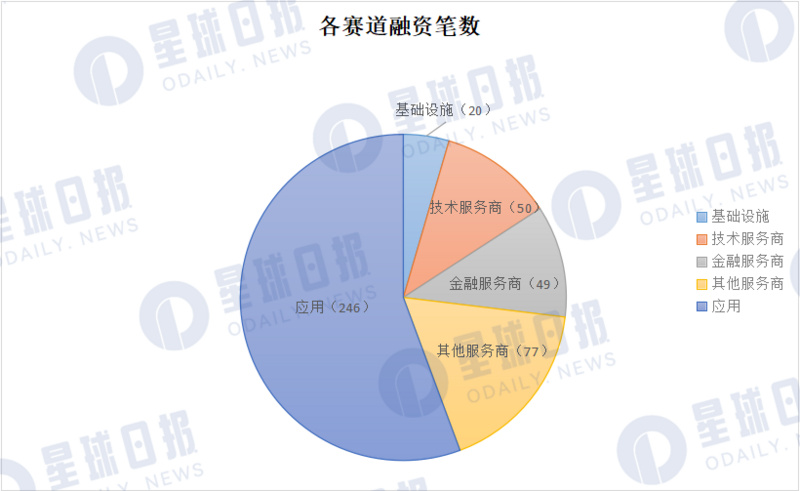

据 Odaily星球日报不完全统计,2022 年 7 月至 9 月全球加密市货币场已披露融资总金额为 58.41 亿美元,共发生 442 起投融资事件(不含基金募资及并购),集中在基础设施 20 起、技术服务商 50 起、金融服务商 49 起、应用 246 起以及其他服务商 77 起。其中,应用赛道获得的融资金额最多,为 26.05 亿美元。

与 2022 年 Q2 季度相比,Q3 各赛道的总融资和项目投融资事件总数都有较大幅度的下滑。根据 《2022年Q2加密市场投融资报告》,Q2 资本流入总额为 127.13 亿美元,与其相比,Q3 资本流入总金额骤降 54%。与此同时,投融资事件也有小幅下降,从 511 起下降至 442 起。

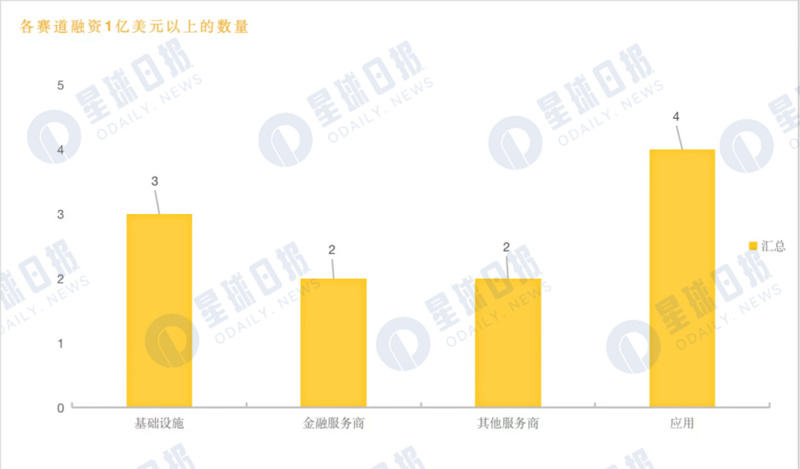

在所有融资事件中,融资规模超过 1 亿美元以上的交易数量有 11 笔。其中基础设施赛道 3 笔,金融服务商赛道 2 笔,其他服务商赛道 2 笔,应用赛道 4 笔。

从下图中我们也能看出,大额融资交易数量与总融资金额的下降高度联动。该类别与 Q2 季度相比下降 60%,减少 17 笔。

8月一级市场融资活跃度锐减,9月有小幅回升

整个第三季度,8 月融资活跃度较低,融资数量在 121 起,融资金额约为 14.2 亿美元。7 月融资数量最多为 171 起,融资金额约 22.11 亿美元。9 月有小幅回升,共有 150 笔融资,融资金额约为 22.1 亿美元。

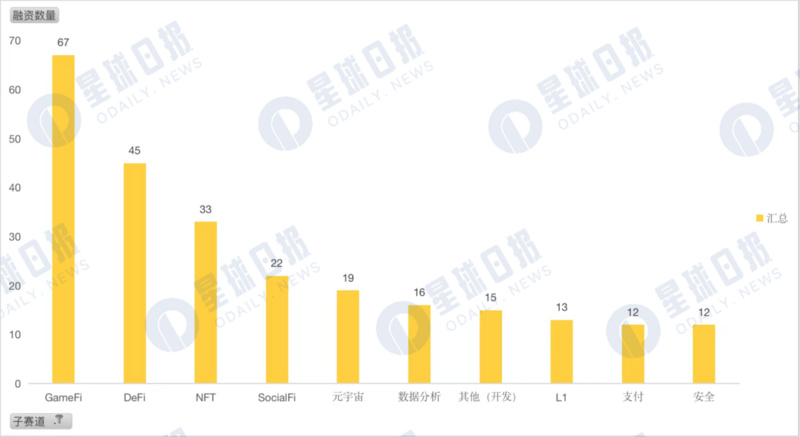

GameFi依然受欢迎,L1成为新的关注点

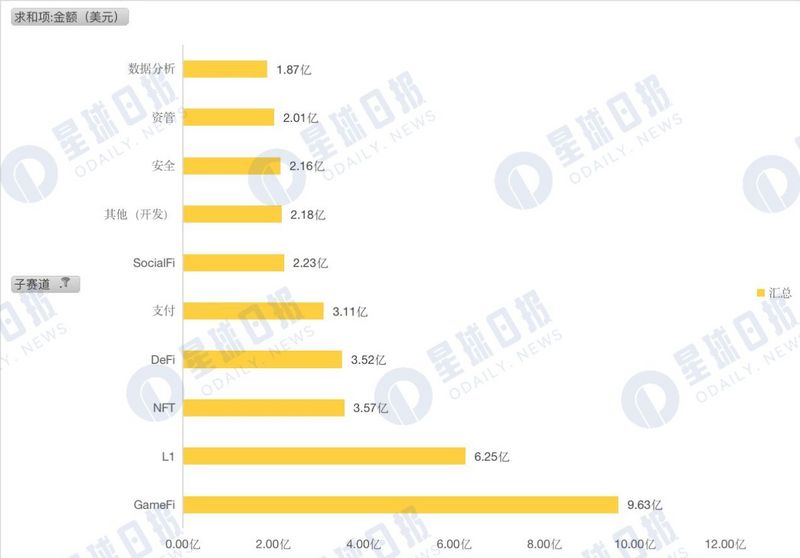

资本倾向于投资 GameFi 的趋势在 Q3 继续。GameFi 这一赛道的融资额为 9.63 亿美元,占总融资金额的 16.4%, 在 442 笔融资事件中占比 15%(67 笔)。其中包括链游开发商,链游公会以及 X2E 链游项目。

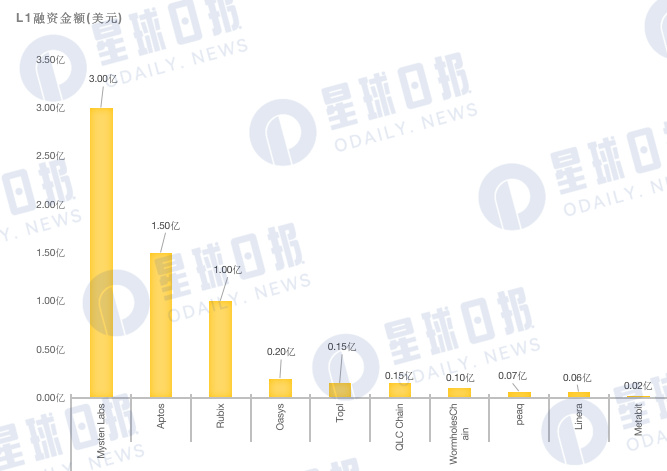

此外,资本对 L1 的兴趣逐渐升高。虽然 L1 赛道只有 13 笔融资数量,仅占总融资数的 3%,但是其融资总金额达到 6.25 亿美元,是除了 GameFi 之外,融资金额最高的子赛道;而在上个季度,L1 的总融资额不到 5 亿美元。

其中,L1 赛道排名前两位的是 Sui 和 Aptos ,在 Q3 分别获得了 3 亿美元和 1.5 亿美元的融资。这两者都是在这个熊市通过高额融资和新一代公链的标签而名声大噪。 他们继承了 Libra 的 Move 开发语言,并聚焦于改善 L1 的安全性和可扩展性,同时大规模提升网络性能。这些都是老牌 L1 们已经暴露出但尚未解决的问题。

除了聚焦性能改善的 L1 之外,投资机构还比较关注的 L1 有:专注于交易和数据传输的 Rubix;以解决 Web3 游戏交易速度慢、Gas 费用高和界面未优化等问题的 Oasys 等。

尽管经历了持续数月的下行洗礼,大部分引领上轮牛市的 L1 代币正在处于历史最低点,但能够从底层网络堆栈到共识模型再到扩容解决方案为区块链的底层发展提供支持的 L1 赛道还是得到了更多的大额资金支持。

而在融资数量上排名第二的 DeFi 赛道, 在 Q3 发生投融资事件 45 起,共筹集资金 3.52 亿美元,且大部分是百万以上的融资规模,在主流赛道中表现平平。该赛道最活跃的垂直领域为借贷服务、跨链协议和流动性质押协议。

总体而言,虽然 DeFi 在融资数量上位列第二,但整体表现要落后于 NFT、GameFi 等主流赛道。

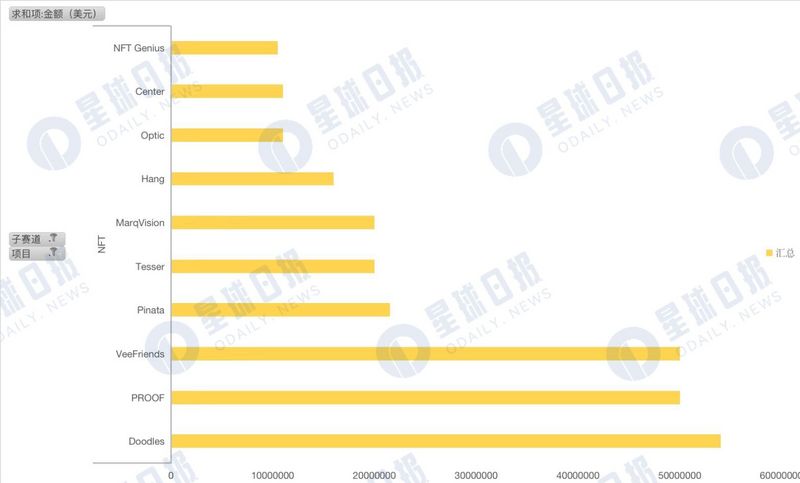

熊市背景下,蓝筹NFT进行大额融资

NFT 赛道的总融资额位列第三,共有 33 起融资事件,总融资金额为 3.57 亿美元。不论是获投资金规模还是项目数量,都与 Q2 相比有大幅下降。值得关注的是,下图数据表明(截取融资金额前 10 的 NFT 项目),蓝筹 NFT 领跑该赛道的大额融资,如 Doodles 获投 5400 万美元;Moonbirds 母公司 PROOF 获投 5000 万美元;VeeFriend 获投 5000 万美元。

在熊市背景下,Q3 NFT 交易额暴跌(仅产生了 25 亿美元),各类 NFT 项目似乎也走向了创新瓶颈期。蓝筹 NFT 项目也同样面临着转型、迭代的压力。在 NFT 市场持续低迷的背景下,这些获得高额融资的蓝筹 NFT 不仅是在为寻求新的突破口找到背书,完成熊市自救,同时还为 NFT 持有人打了一针强心剂。

单笔获投金额最大为3亿美元(公链Sui母公司Mysten Labs)

在整体融资金额减少的情况下,业内单笔最高融资金额也不断下降,依照特定赛道划分,各垂直领域单笔获投金额最大的项目如下:

- 基础设施赛道,公链 Sui 开发团队 Mysten Labs 完成 3 亿美元融资,FTX Ventures 领投,a16z Crypto、Jump Crypto、Binance Labs 等参投。

- 技术服务商赛道,域名服务 Unstoppable Domains 以 10 亿美元估值完成 6500 万美元融资, Pantera Capital 领投,新融资将用于减少应用程序之间加密支付的摩擦,并建立基于声誉的奖励计划。

- 金融服务商赛道,支付解决方案 CloudWalk 完成 1.5 亿美元融资,将推出自己的区块链网络。

- 其他服务商赛道,伊斯兰加密项目 Islamic Coin 宣布完成 2 亿美元私募融资,为符合伊斯兰教法的可持续发展企业提供支持。

- 在应用赛道,NFT 项目 DigiDaigaku 母公司 Limit Break 筹集 2 亿美元融资,将用于开发 Web 3 MMO 游戏。

此外,在赛道划分时,我们设定了“其他”类别,会将一些非主流赛道的项目归类进去。虽然他们在融资数量和金额上不占优势,但赛道方向多样。从中我们也能看出,除了主流赛道,投资机构会还比较倾向于投资数据分析(16 起)、市场预测(6 起)、Web3 媒体(6 起)、代币化(4 起)等领域。

相关阅读

2022年Q2加密市场投融资报告:GameFi成为投资关键词

责任编辑:Felix

免责声明:本文不构成投资建议,用户应考虑本文中的任何意见、观点或结论是否符合其特定状况,及遵守所在国家和地区的相关法律法规。