以太坊合并6周,从数据看发生了什么变化?

MarsBit热度: 34122

通过合并后6周的链上数据,我们可以查看真实的验证者奖励水平,其中包括执行层奖励。

原文标题:Since the Merge: How Are Things Changing?

原文作者:pintail

原文来源:pintail.xyz

编译:西早先生, MarsBit

概要

- 通过合并后6周的链上数据,我们可以查看真实的验证者奖励水平,其中包括执行层奖励。

- 执行层奖励明显低于合并前一年的水平。这很可能是市场环境的影响。

- 在这个阶段,奖励是非常不平均的,大约有一半的验证者还没有提议过区块。

- 就回报率而言,大型质押池并没有明显的优势。目前还没有足够的数据可以确定他们是否有优势。

- 在分析期间,第三方区块建设者从验证者手中接管了大部分区块建设。

- 第三方区块建设者的表现一直优于自己建设区块的验证者,而且区块建设者之间的表现也存在差异。

简介

在上一篇文章中,我们尝试根据合并前的数据来模拟合并后的验证者回报。以太坊的合并发生在2022年9月15日(在执行层的区块高度为15537394,在共识层的槽号(slot)为4700013)。现在,有了6周的合并后的数据,我们来看看权益证明验证者实际获得的奖励分布,并将其与共识层的奖励以及我们在上一篇文章中的模型进行比较。我们还会看看可识别的验证者群体,并将他们的表现与整个网络进行比较。

我们还将看看与合并同时发生的最重要的变化之一,即验证者外包的区块建设。这一变化是由于采用了Flashbots的MEV-boost中间件而产生的。在合并之前,矿工能够利用MEV机会,接受 "捆绑(bundle)"交易,并且矿工受到信任,可以完成交易而不窃取他们所包含的MEV(之前的文章中有对MEV更详细的介绍)。这个系统之所以有效,是因为在工作量证明机制下,以太坊区块是由少数矿池建设的,如果这些矿池行为不当,便可以切断它们接收未来的交易捆绑,加以惩罚。向权益证明过渡之后,情况发生了改变。现在,区块可以由任何人提出,包括个人验证者。对所有人来说,与所有人建立信任关系是不可行的。

这些改变是为了让外包建设者产出整个区块,而不仅仅是交易的捆绑——这样,建设者可以产出区块头,并由提议者签署,而不需要先发布区块的主体,冒着MEV被盗的风险。在美国财政部海外资产控制办公室(OFAC)指定与隐私层Tornado Cash有关的合同之前,市场不理解的是,通过外包整个区块建设,而不仅仅是提供交易捆绑,交易审查的问题就变得更加紧迫。

数据集,预处理

为了获得数据,我们像以前一样使用Flashbots的mev-inspect-py工具,但做了一些小小的修改,是为了处理合并后的区块。我们的数据集从合并区块开始,一直到2022年10月27日的编号为15837692的区块,有整整6周的数据。为了让我们能够在以太坊权益证明的背景下理解这些数据,我们需要做一些预处理。

第1步:识别验证者

因为我们是从执行层获得了所有的MEV数据,而这些数据最初不包含权益证明验证者的概念,没有验证者索引和公钥。因此,我们需要从共识层客户端获取这些信息。在本文中,我们使用Nimbus共识层客户端直接查询节点的区块,所以我们能够将执行层的区块高度与共识层槽号连接起来。我们也会查询每个纪元(epoch)的提议者的验证者索引,确定哪个验证者在槽中提议(或未提议)了一个区块。

第2步:识别建设者和建设者-受雇者

最后一步是识别验证者将区块建设外包给单独的区块建设者的情况。这就没有那么直接了当了。在执行层上,过去是"矿工地址",现在是"费用接收者(fee recipient)"。如果提议者使用了区块建设者,那么这个费用接收者会被设置为建设者的地址,但是没有提供验证者自己的执行层地址的记录——我们就需要做一些假设来确定地址。

我们需要向提议的验证者支付费用,最常见的方式是建设者产出的区块中包含一笔向他们支付费用的交易。原则上,提议的验证者可以通过其他方式获得报酬(例如,"带外数据"或链外支付),但在这样的分析中,我们会假设外包的区块包括了向提议者支付费用。我们可以通过以下SQL查询从mev-inspect-py数据库中识别此类交易:

因此,我们认为,如果有一笔从"矿工地址"发出的交易,实际上这个地址属于区块建设者,而且也代表了向提议者发送的费用。运行上述查询的结果保存在一个CSV文件中。上面的步骤已经写在一个python脚本中,输出结果写在一个CSV文件中,我们会在下文使用这些数据。

执行层奖励(又称MEV)

首先,我们来看看执行层奖励在各区块中的分布。该数据与上一篇文章中的历史MEV水平部分有明显的区别,更新了合并后的数据。我们可以看到,与合并前一整年的数据相比,MEV水平下降了30%(前90%)和60%(前10%)之间。

该分布看起来有一个大致相似的形状,除了直方图末端的两个峰值,这在之前的分布中是不存在的。这可能只是小小的干扰,是数据集太小(仅仅只有6周而不是12个月)的结果。当有更多的细节时,看看这个形状是否会变得更清晰,这十分有趣。然而,从经验衍生的累积密度分布函数曲线(ECDF)来看,整体形状似乎非常相似。

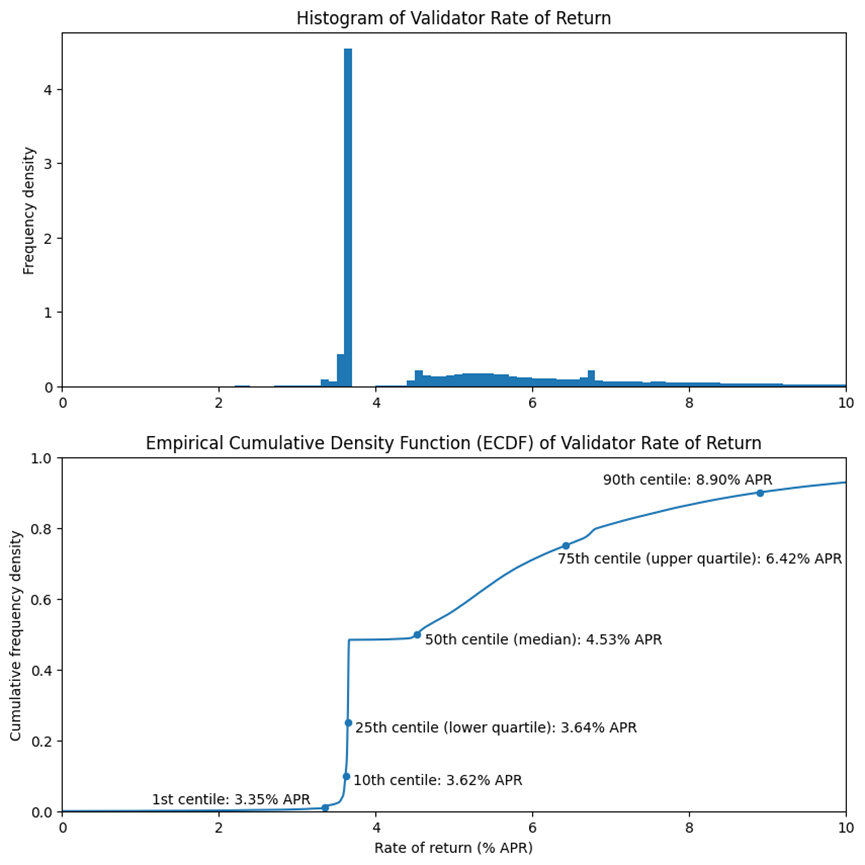

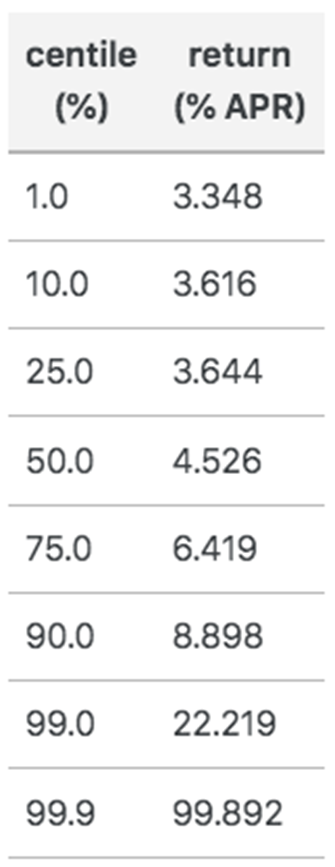

验证者回报

验证者回报

为了得到验证者的总体回报,我们需要汇总执行层的奖励,并将其加入到共识层的奖励中。这一时期,每个验证者在共识层的奖励是通过查询审议期间开始和结束时的验证者余额计算出来的,净奖励由初始和最终余额之间的差额得出。然后,这些奖励和执行层奖励汇总到每个验证者身上,然后得出年回报率(APR),我们才能不分时间尺度地比较这些价值。

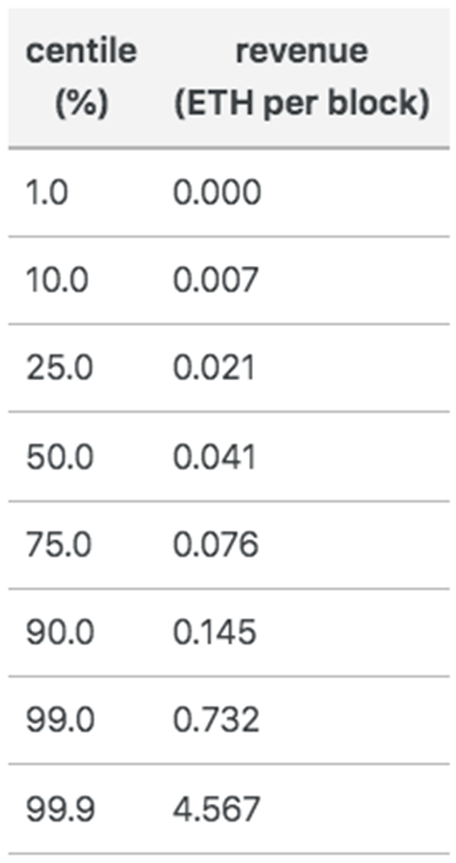

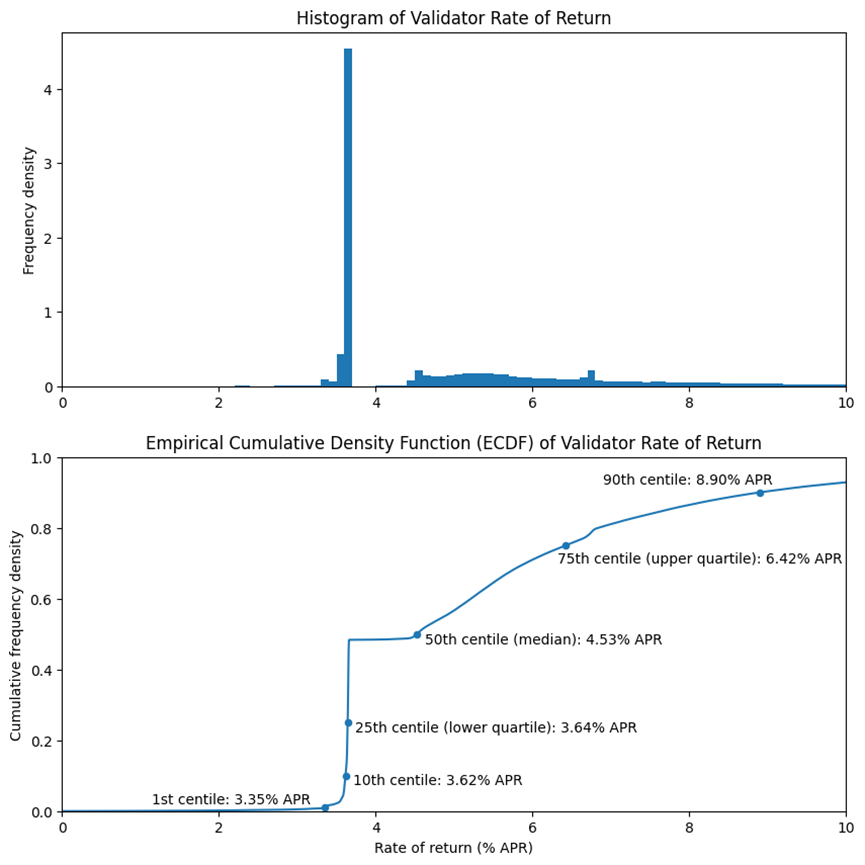

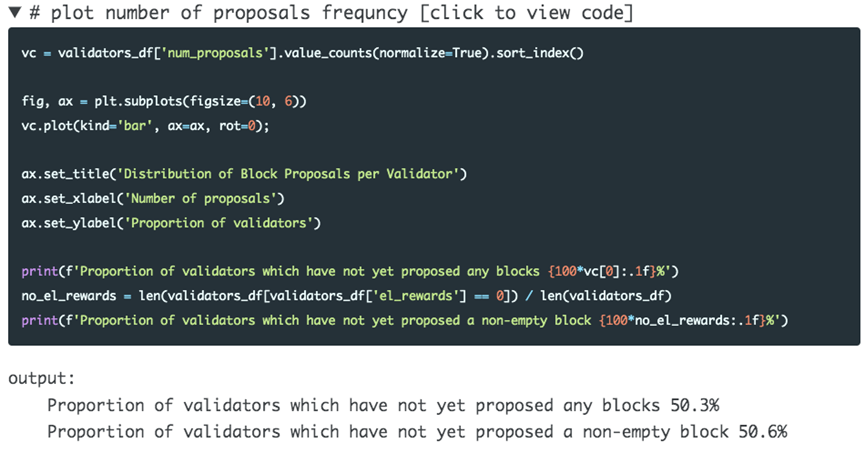

上面的图表和表格对应上一篇文章中的完整模型。这一次的分布看起来很不一样! 然而,在这种情况下,这种差异很容易解释——它是对区块提议奖励的不完整结果。在这个数据集中,只有大约一半的验证者有机会提议区块,所以他们在执行层还没有收到任何奖励。证明奖励公平统一的性质解释了直方图上的飙升(大约3.6%的APR),以及ECDF上的相应步骤。

输出结果:

尚未提出任何区块的验证者比例为50.3%

尚未提出非空区块的验证者比例为50.6%

同样,只有6周的数据,这完全是可以预期的。在一个较长的时间范围内,我们希望所有的验证者都有多个提议的机会,使上述图表中的锯齿形变得平滑,这样才更接近我们在前文中提到的模型。在分布的高端,例如前25%和前10%——对应于已经提出多个区块的验证者——我们可以更好地了解合并后的数据与模型的对比。这些数据都下降了大约两个百分点,主要是因为我们在上一节看到的较低的整体MEV水平。

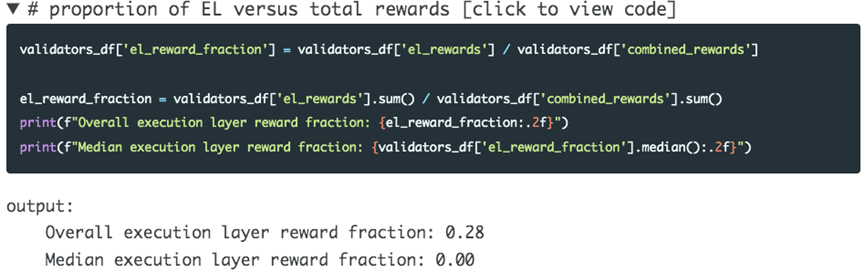

执行层 VS 共识层的奖励

通过上面的图表,你可能会发现,对于绝大多数验证者来说,共识层的奖励还是主流,而且波动性要小很多。如下图所示,根据我们的数据集,大约28%的验证者奖励来自于执行层,但是对于中位数验证者(还没有提出过非空块的验证者)来说,执行层的奖励目前是零。

输出结果:

整体执行层奖励分数:0.28

中位数执行层奖励分数:0.00

验证者群体

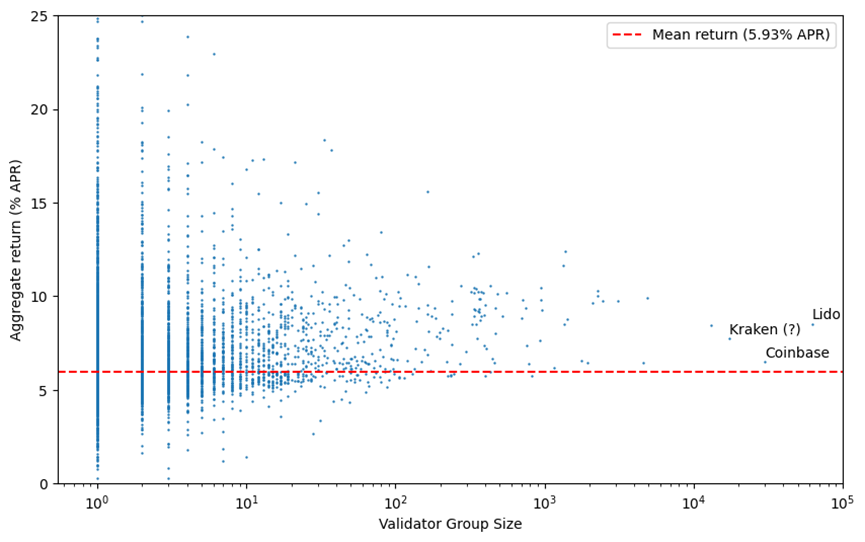

我们之前建模的另一个方面是验证者分组带来的影响。现在,这个问题变得更有趣了,因为不同的验证者群体(例如交易所或流动性质押提供者)可能会在提取MEV方面选择不同的策略。费用接收者/建设者受款人数据的增加也使我们更容易识别由单一实体运营的验证者群体。

在上面的散点图中,每个验证者群体由属于该群体的验证者数量确定(X轴)。然而,由于这些分组基于观察提议的区块,超过21.5万个尚未提出任何区块的验证者都显示为一个点——如果绘制,这将偏离图表的右侧(年平均回报率为3.8%)。这些 "缺失"的验证者也解释了为什么总的平均回报率(红色虚线)看起来低于大多数图表中的点。请注意,许多验证者实际上是由大型节点运营商(如Lido、Coinbase、Kraken)运营的,但在他们提议区块之前,在数据中是不可见的,也就没有被算作其分组的一部分,这意味着这些实体的回报率在本分析报告中报高了。

同样,在经过较长的时间后,重复本分析是有价值的,因为可能会显示出不同节点运营商之间表现的显著差异。目前,要断定是否存在与验证者群体大小或节点运营商有关的趋势还为时过早。从上面的散点图来看,没有出现明显的趋势。

区块建设者

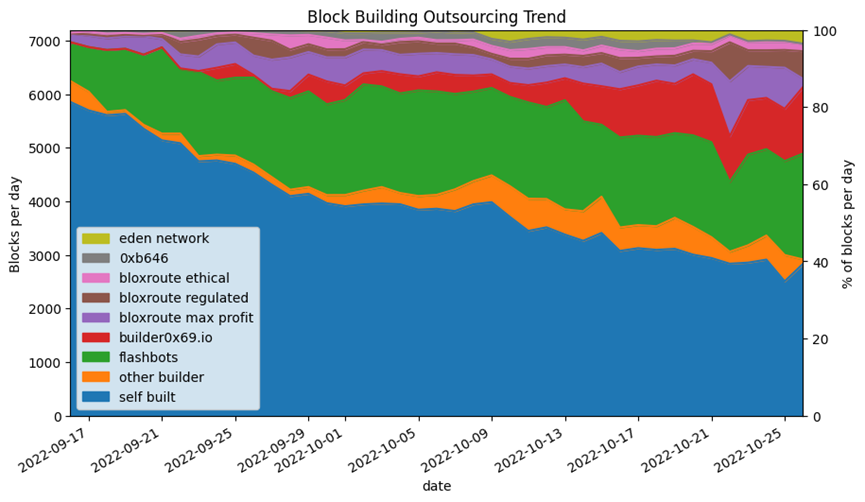

接下来,我们要聊的是区块建设的趋势。由于我们已经确定了哪些地方的区块建设被外包了,我们只需要找出哪个地址对应于哪个建设者。下面是一些主要的建设者地址,根据Etherscan上的标签进行了分类。我们会使用这些标记的地址来比较这些区块建设者的市场份额和表现。

建设者市场份额

在下面的图中,我们可以看到一个明显的趋势,即提议者建设自己的区块的比例从数据集的第一天的81%下降到最后一天的39%。由Flashbots操作的建设者最初增长很快,但buidler0x69逐渐追赶了上来。BloXroute的一组建设者("最大利润"、"监管 "和 "道德")在过去几周保持了相对稳定的市场份额,其他参与者占的区块比例相对较小。同样,由于我们只有几周的数据,这个市场会如何发展还是个未知数,但要注意到自合并以来,验证者建立自己的区块的比例持续下降,相当稳定地下降。

输出结果:

自建区块(2022-09-16):81.3%

自建区块(2022-10-26):39.3%

建设者的表现——平均值

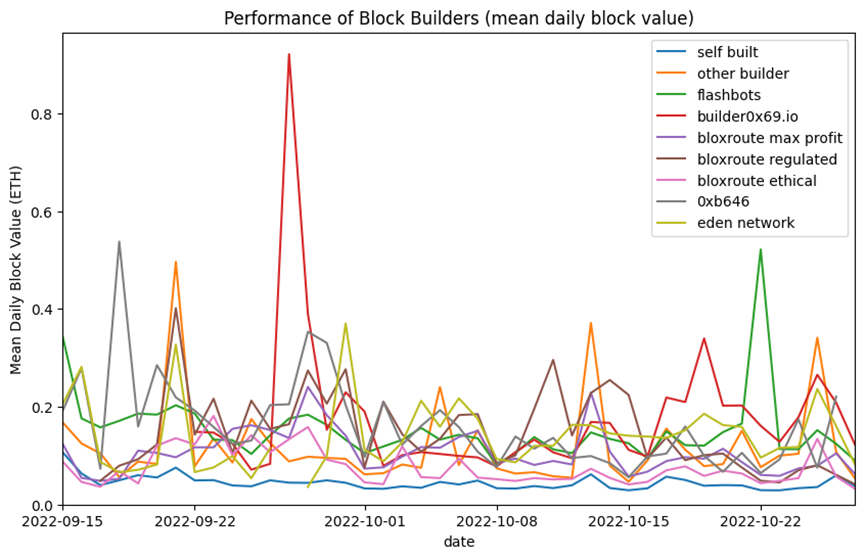

在选择外包区块产出方式时,验证者会有很多考虑,但有一个明显的考虑就是建设者的表现。哪些建设者的利润最高?在下面的两张图表中,我们列出了两个衡量建设者表现的平均指标。首先是日均区块价值,计算方法是建设者在某一天提议的所有区块价值(以ETH计价)的总和,除以区块数量。通常,这被称为"平均值"。

使用平均值来比较区块建设者表现的问题在于,平均值对离群值非常敏感。由于区块价值的分布有长尾(即罕见但价值很高的区块),在建设这种区块的时候,平均区块价值会高很多。因此,平均值并不能很好地反映出整体表现,因为我们所看到的只是峰值,即在随机的情况下,一个非常有价值的区块被建设出来,在图表中陡然上升。也许这个图表唯一的结论是,所有的区块建设者的表现都超过了验证者的自建区块表现。

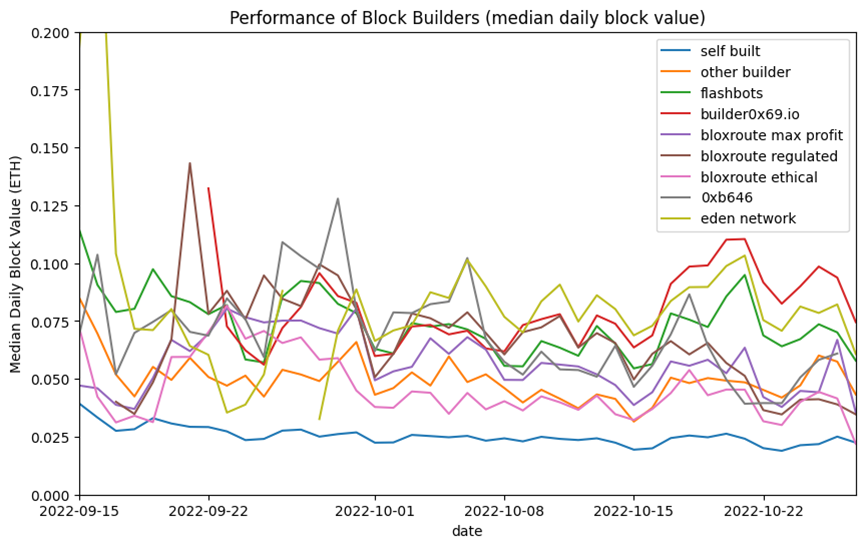

建设者表现——中位数

在这种情况下,更有用的指标是中位数。如果区块是按价值排序的,这就是"中间"区块的价值。中位数不受偶尔的随机离群值的影响,因此,比较包含离群值的数据集时,中位数往往是的更好方法。

在下图中,数据集的后半部分似乎出现了更多的模式,builder0x69、Eden Network和Flashbots在区块建设方面一直处于领先地位,产出的区块价值一直高于BloXroute或其他建设者。所有建设者的表现仍然一直优于自我建设。

关于中继服务器(relay)

在这个关于合并后数据的初步研究中,我像往常一样只关注链上数据。如上所示,我们还是能从中获得一些思考,但它确实错过了成为合并后以太坊的重要部分。这是因为在大多数情况下,验证者不会直接从建设者那里获得区块。相反,他们通过中继服务器。中继服务器是介于区块建设者和验证者之间的受信任方,一般来说,建设者和验证者不会相互信任,但每个人都可能愿意与中继服务器建立信任关系。

区块提议者相信中继服务器会发布有效的区块主体,一旦提议者签署了区块头,就会匹配提议者承诺的价值。如果中继服务器没有发布区块主体,提议者就会失去所有提议的回报,因为没有主体的区块不会被网络接受。另一方面,建设者信任中继服务器不会在区块头被提议者签署之前发布区块主体,因为这样做会导致MEV被其他人窃取。

在签署区块头之前,提议者可以考虑来自多个中继服务器和多个建设者的区块。因此,链外产生了一种拍卖,本文并没有讨论这部分内容。中继服务器的作用和区块建设者之间的竞争是复杂的,而且是在不断变化的,本文无法做出公正的判断,但读者应该意识到这种复杂性的存在。

结论

从上面的分析中,我们可以得出的主要结论是,现在还无法对合并后的验证者奖励做出明确的判断。然而,有几点是值得注意的:

1、执行层奖励比合并的前一年要低。这很可能是由于市场环境的变化,而不是合并本身的结果。

2、在这个阶段,个人验证者的回报率是非常不稳定的。这是因为奖励是"不稳定的",而且随着验证者执行层奖励的加入,情况变得更加复杂。大约50%的验证者还没有提议任何区块,导致这些验证者的年收益率低于4%。

3、大型验证者池并没有明显的优势,但同样,该结论没有足够的数据支撑(例如,验证者池没有从事恶意行为增加其收益)。

4、有一个不变的趋势,越来越多的验证者将区块建设外包给第三方,在过去6周数据中,验证者自己建设区块的比例下降了一半以上。

5、第三方区块建设者的表现一直优于自己建设区块的验证者。初步数据还表明,不同的建设者在表现上存在一些差异。

责任编辑:Kate

免责声明:本文不构成投资建议,用户应考虑本文中的任何意见、观点或结论是否符合其特定状况,及遵守所在国家和地区的相关法律法规。

24H热门新闻

暂无内容