Outlier Ventures:探讨 ve 代币模型的优缺点及改进思路

Robert Mullins热度: 12736

「元治理怪兽」泛滥,ve 代币模型急需升级。

原文标题:veGood, veBad, and veUgly

原文作者:Robert Mullins

原文来源:outlierventures

什么是投票托管?

投票托管是由 Curve Finance 提出,代币持有者将其治理代币锁定一段预定的时间,并获得投票托管代币作为回报的一种协议,例如 CRV 代币持有者可以将 CRV 锁定一段时间并获得 veCRV。代币持有者可以选择从 1 周到 4 年不等的锁定期限。锁定代币的时间越长,作为奖励,获得的投票权就越多。在锁定期间,锁定的代币丧失流动性,无法出售。锁定的代币在锁定期间线性释放,直到锁定期结束时托管代币降低为 0。为了无限期延长其锁定期,用户可以定期重新锁定释放的代币,并获得最大的奖励和治理权。

除了锁定代币和对提案进行投票之外,veToken 持有者还可以获得额外的福利,例如在 Curve:

- 选择一个高 CRV 释放量的质押池(最高 2.5 倍)。

- 获得 3crv 支付的协议费用的一部分(与所有 veCRV 中的百分比成比例)。

- 每周投票决定 CRV 释放的方向(产生获利收入)。

- 对治理提案进行投票。

基本而言,质押者将其代币锁定长达 4 年,作为回报,他们将获得相应的投票权重、协议费用和其他好处。

这对协议有何好处?

对于协议而言,其好处是锁定其代币时间最长的参与者通常是协议最忠实的支持者,并且他们会关注协议的长远发展。这些代币持有者愿意将其资本转化为非流动性头寸,以获得对协议的治理权,从而改善治理,这也就意味着他们更愿意做出明智和有利于长远发展的决策。

流通量的减少也使 ve 代币成为一种自我实现的优越代币设计。当协议转向 ve 代币设计,并开始分配协议奖励或接受激励投票时,通常会引起市场关注,导致供应量减少,锁定的代币价格上涨。因此流动性降低,理论上使价格上涨更具侵略性。代币价格的上涨加上对协议的更多关注,有利于社区建立,并从竞争对手中脱颖而出。

ve 代币模型的缺点:

投票托管模式当然有优势,该模式旨在奖励长期持有者,使他们拥有大部分治理权和协议奖励的被动收入。锁定代币减少了协议代币的抛售压力,并创造了一批忠实的支持者。虽然 ve 代币设计是朝着正确方向迈出的一步,但大量涌入的流动性衍生品和建立在其之上的元治理协议令人不安。一个重大风险是随着时间的推移,投票权变得更加集中,被动收入从那些长期锁定的忠诚参与者中被夺走。

ve 和「元治理怪物」

下面将以 Curve 生态系统为例,但投票托管设计的弱点以及「元治理怪物」在理论上出现在所有 ve 代币中。

由于 CRV 代币设计的高通胀性质,投票托管模型是 Curve 生态系统不可或缺的一部分。将 CRV 释放引导到特定的指标以促进这些质押池的深度流动性是一个天才的概念,它使得协议激励 veCRV 持有人进行投票。

为了捕获尽可能多的治理代币并永久锁仓,元治理协议例如 Convex 将协议建立在底层 ve 协议之上。这使得治理代币降低供应,并减少了抛压,但使得基础 veDAO 的大部分治理权力由元治理协议持有。与 Convex 的情况一样,它在自己的协议治理代币 vlCVX 上的锁定期要短得多。这意味着长期激励已经消失,因为拥有所有治理权的 vlCVX 持有者现在只有 16 周可选择的时间周期。

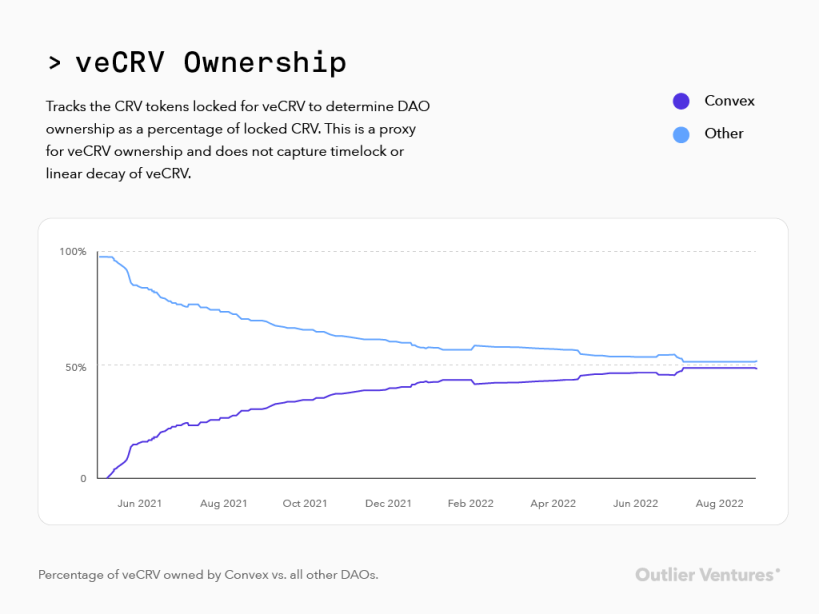

图 1:Convex 拥有的 veCRV 与所有其他 DAO 的百分比(截至 22 年 10 月 17 日)。

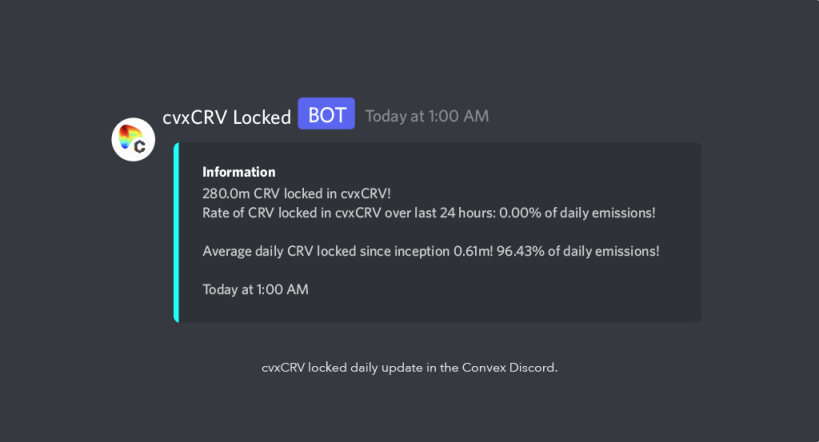

图 2:CVxCRV 在 Convex Discord 中锁定每日更新(截至 22 年 17 月 10 日)。

图 1 显示,自 Convex 成立以来,已累积并永久锁定的 CRV 数量已达到所有已锁定的 veCRV 的 50%,并仍在快速上升。根据 Convex Discord 中的 cvxCRV 锁定机器人记录,自 Convex 协议成立以来,平均每天有 86.71% 的新 CRV 释放量被锁定到 Convex 协议中。

将 CRV 永久存入 Convex 换取 cvxCRV,可以获得与直接使用 Curve 锁定 CRV 4 年类似的奖励。Convex 允许持有者推测价格,获得相同的奖励(不包括贿赂奖励),并拥有流动性头寸。这里存在唯一的风险是 cvxCRV/CRV 挂钩, vlCVX 持有者可能会将治理权换取流动头寸。

这导致大部分治理权从已锁定长达 4 年的个人 veCRV 质押池手中夺走,并交由锁定最多 16 周的投票锁定 CVX (vlCVX) 持有人手中,最终导致与投票托管模型最初希望的结果相反。

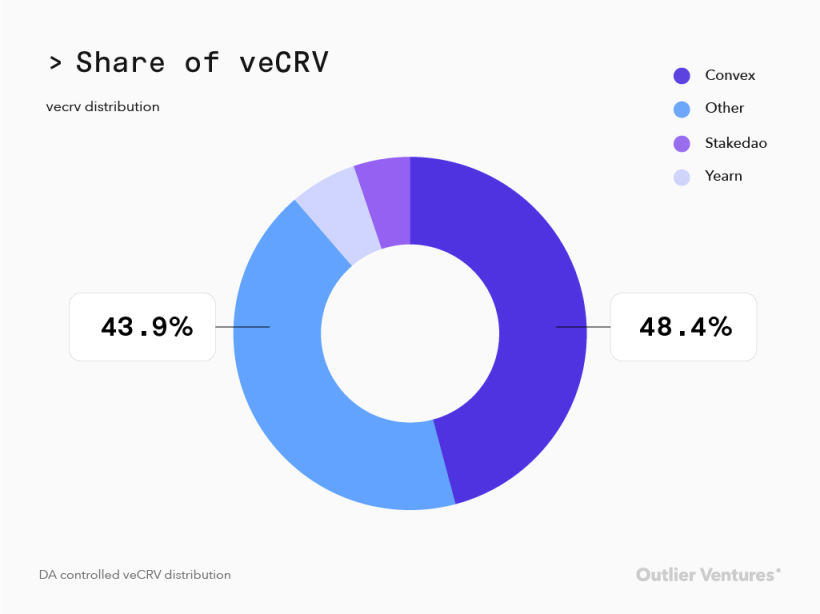

图 3:DAO 控制的 veCRV 分布(截至 22 年 17 月 10 日)

随着像 Convex 这样 DAO 积累所有的 CRV,他们的投票权重随之增加;如果由 1 个 vlCVX 控制的 veCRV 的比率授予购买者比购买该 CRV 并锁定它更多的治理权,那么反过来可以使协议购买 CVX 而不是 CRV 在成本上更可行。这种治理权力的比例也流向了那些目前正在贿赂 veCRV 和 vlCVX 持有者投票的 DAO。曾经被稀释过的 ve 持有者错过了贿赂收入,因为每当有人将另一个 CRV 锁定到 Convex 时,他们的投票权就会减少。

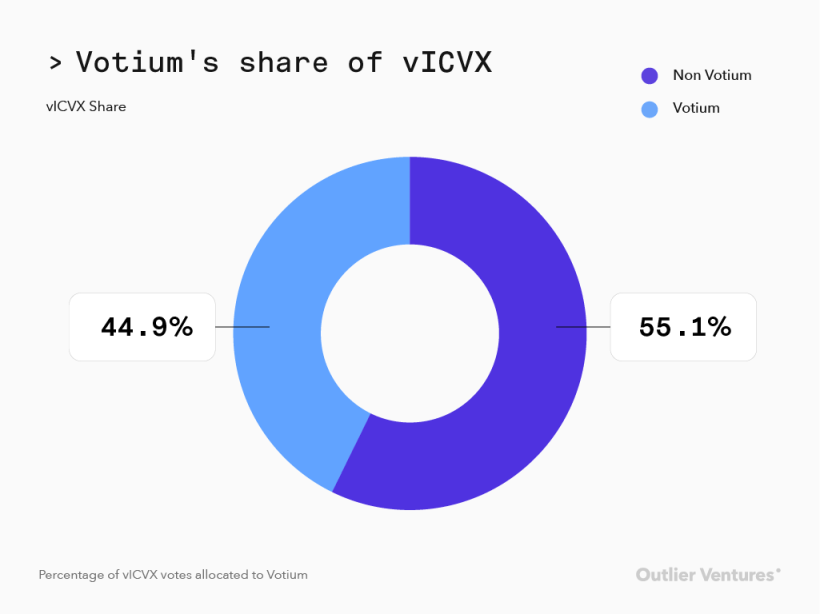

尽管他们拥有越来越多的 veCRV 治理权,但 vlCVX 持有者并不过分关注 CRV 释放的方向。如图 4 所示,55.0% 已委托给建立在 Convex 之上的 Votium 协议,旨在通过以赚取最大收入的方式分配投票激励来最大化投票激励,而不是选择直接分配给特定质押池。

图 4:分配给 Votium 的 vlCVX 投票百分比(截至 22 年 10 月 17 日)

更复杂的是我们现在有元治理代币如 vlCVX 一样的流动包装,Pirex 显示自 6 月以来已经积累了近 150 万个 CVX(如图 5 所示),这表明 16 周的锁定对于那些既想要被动收入又想要流动性头寸的人来说太长了。

图 5:存入 Pirex 的 CVX 数量 + Pirex 的 TVL(截至 22 年 17 月 10 日)

最终结果是 ve 与长期持有者的忠诚度降低,不是更多地构建在顶部协议,从而通过更短的锁定来获取价值。

这导致那些在开始时致力于项目发展的人的投票权以越来越高的速度被稀释,除非他们继续锁定与他们最初拥有的代币百分比相同的排放量。这些人可以每时每刻退出 16 周的锁仓期,或持有流动性包装衍生头寸。当价格上涨时,这允许流动的元治理代币持有者出售代币,并压低被锁定且无法退出头寸社区成员的预期价格。随着价格下跌和交易量枯竭,分配的奖励也会大幅减少,进而导致某些质押池的奖励回报吸引力下降,

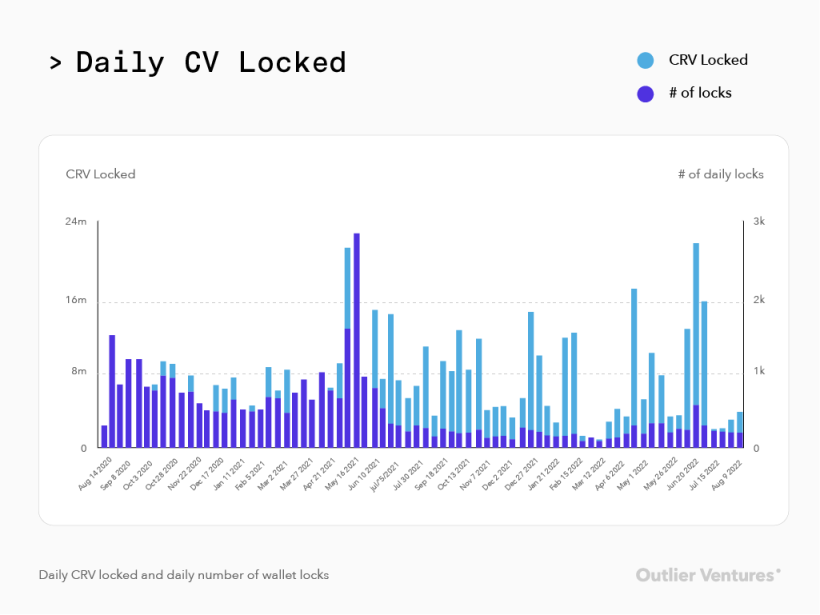

没有人知道一个协议是否会在 4 年后仍然存在,更不用说一个暂时占主导地位的基础设施了。要求锁定 4 年才能获得最大收益,这使得 ve 代币对投资者非常没有吸引力。如下图 6 所示,自 2021 年年中以来,Convex 每日锁定数量已大幅减少,这与其推出的时间相吻合。

图 6:每日 CRV 锁定和钱包每日锁定数量(截至 22 年 17 月 10 日)

随着时代变得艰难,我们进入了周期中最艰难的时刻,质押池也只是想要一条出路。代币持有者的投票参与率正在降低,他们对重新锁定也不感兴趣,因为他们只是想尽可能多地赎回资本,新投资者也对购买和锁定不感兴趣。在最需要领导力的社区中,社区成员治理参与度也很低。

元治理的必要性

投票托管代币设计的目标是最大程度地激励长期质押,并建立一个忠诚的社区来帮助管理协议的长期发展。正如我们在上面看到的,允许他们锁定而不允许他们离开可能没有最初想象的那么成功。所有这一切都是以激励为主,结果就是从早期的基础协议质押池中提取治理权力,并将其交给那些优先考虑奖励而不是长期治理的人。Convex 这样的协议不会对 Curve 这样协议的运行方式进行任何基础设施的更改,它们的整个商业模式是为自己积累治理权并将其出租给出价最高的人。

原来的 ve 模型已经过时

尽管这个想法主要集中在 Curve 和 Convex 生态系统上,但对于不共享 Curve 的释放时间表、衡量投票和优质产品的协议来说,考虑当前版本的投票托管设计是否适合他们更为重要。在试图摆脱过去代币设计错误的协议上实施投票托管代币经济学可能会带来更大的风险。

当我们看到从 2020 年到 2021 年的增长期时,投票托管应该能够运行良好的长期激励机制。然而,当熊市到来时,每个质押池都是面临赎回风险。随着流动性的枯竭,交易量和协议收入也随之枯竭,导致质押池获得的回报远低于其在市场行情较好的时候获得的回报。治理权和回报的损失导致那些致力于治理项目的人失去信心,治理参与也将在最需要的时候受到影响。

如果 Curve 可以改变他们的代币设计来消除对像 Convex 这样的协议介入,并从他们自己的持有者那里提取所有价值的需要。不幸的是 Convex 对 Curve 拥有太多的治理权利。对于现在启动或转向 ve 的项目,必须认真考虑模型中的弱点以及纠正它们的方法,特别是当协议没有与当前 ve 的相同标准投票、释放和产品时。

责任编辑:Kate

免责声明:本文不构成投资建议,用户应考虑本文中的任何意见、观点或结论是否符合其特定状况,及遵守所在国家和地区的相关法律法规。

本文来源:Robert Mullins

24H热门新闻

暂无内容