FTX和 Alameda Research是否存在资产风险?

0xGene热度: 25099

如果FTX审慎经营--没在这几年败完这17亿,理应不至于资不抵债。Alameda 资产负债表的健康程度要取决于「其他加密资产」和「其他未提及」部分的实际情况,以及其「贷款的久期」,一旦其贷款需集中大额偿还,确实容易出现风险。

原文作者:0xGene

原文来源:Twitter@icuke

FTX和 Alameda Research 真的“资不抵债”了么?coindesk 的这篇报道让大家纷纷猜测SBF要出事了...所以到底怎么回事呢?

https://www.coindesk.com/business/2022/11/02/divisions-in-sam-bankman-frieds-crypto-empire-blur-on-his-trading-titan-alamedas-balance-sheet/

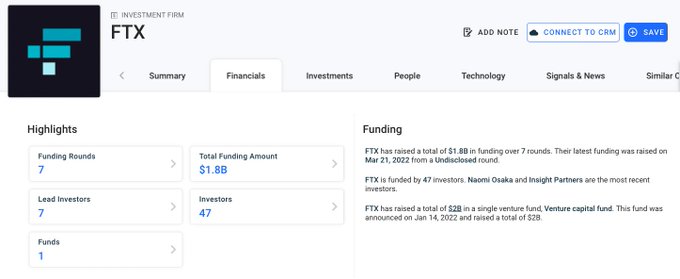

先说Coindesk报道没提的FTX的财务状况到底如何。只从公开信息来推测:FTX主要2个equity来源是融资交易所收入。根据cruchbase信息,FTX总共募集过18亿美金(如图)根据FTT的燃烧推算交易所收入(按规则1/3的交易所收入用于燃烧FTT)计算交易所收入总共14亿美元。

以上两个数字相加,共33亿美元。当然,这里没有计算他们的各种支出。目前披露出来FTX最大的对外投资是收购Voyager 花了13亿美元,其他投资和收购估计加起来没超过3亿美元。所以FTX的现金不考虑运营支出,可能约17亿美元(33-13-3) “如果FTX审慎经营--没在这几年败完这17亿,理应不至于资不抵债”。

以上两个数字相加,共33亿美元。当然,这里没有计算他们的各种支出。目前披露出来FTX最大的对外投资是收购Voyager 花了13亿美元,其他投资和收购估计加起来没超过3亿美元。所以FTX的现金不考虑运营支出,可能约17亿美元(33-13-3) “如果FTX审慎经营--没在这几年败完这17亿,理应不至于资不抵债”。

然后是Alameda,根据Coindesk报道推测资产负债表如图,有三个关注点:

然后是Alameda,根据Coindesk报道推测资产负债表如图,有三个关注点:

33.7亿美元 其他加密资产* 到底是什么,有多少是高流动性资产(稳定币/BTC/ETH),多少是低流动性资产(SRM/MAPS/OXY/FIDA);

20.8亿美元 其他未提及**的资产是什么?如果说Alameda只有1.34亿美元现金,与链上数据显然出入不小,所以这个现金及等价物是否没有包括链上稳定币?

74亿美元的贷款***,虽没披露,但大概率是USD/BTC/ETH,问题是贷款久期呢?长期借款占多少,短期占多少,链上占多少,链下占多少?

不严谨的假设3种情况参考下(如图) 这里最大的争议就是Alameda资产端被披露50%都是FTT和SOL,尤其是FTT的全稀释总市值才82亿美元,Alameda手上就有58.2亿美元。如按照市场流动性瞬间卖出,毫无疑问是没办法兑现的,哪怕打3折也不可能。但这毕竟不是散户挂市价单砸盘...如果真卖肯定是谈并购了。

FTT作为交易所平台币,确实和大部分代币有区别。作为对比 OKB 全稀释市值是48亿,HT是43亿,虽然平台币不能和交易所的股权完全画上等号,但是它确实有基础的业务和盈利逻辑支撑,不能完全以市场流动性来衡量,退一步说,如果在场外谈并购,折价到35%的估值并不算离谱。 所以,说个可能大家不太喜欢看的结论:Alameda 资产负债表的健康程度要取决于「其他加密资产」和「其他未提及」部分的实际情况,以及其「贷款的久期」,如果按照悲观情况估计,一旦其贷款需集中大额偿还,确实容易出现风险。

FTT作为交易所平台币,确实和大部分代币有区别。作为对比 OKB 全稀释市值是48亿,HT是43亿,虽然平台币不能和交易所的股权完全画上等号,但是它确实有基础的业务和盈利逻辑支撑,不能完全以市场流动性来衡量,退一步说,如果在场外谈并购,折价到35%的估值并不算离谱。 所以,说个可能大家不太喜欢看的结论:Alameda 资产负债表的健康程度要取决于「其他加密资产」和「其他未提及」部分的实际情况,以及其「贷款的久期」,如果按照悲观情况估计,一旦其贷款需集中大额偿还,确实容易出现风险。

最后做个免责声明,这里只是提供一个分析的视角,绝不是说FTX保证没问题,Alameda一定健康茁壮,还请诸位自行评估风险,最安全的大额资产保存方式永远是你的硬件钱包。愿大家永不踩坑!

责任编辑:MK

免责声明:本文不构成投资建议,用户应考虑本文中的任何意见、观点或结论是否符合其特定状况,及遵守所在国家和地区的相关法律法规。