详解 Web3 智能合约钱包的演进历程及使用场景

MIT 蓝莓星人热度: 25056

结合 ERC-4337 方案,智能合约钱包很可能成为以太坊主流钱包的发展方向。

原文作者:MIT 蓝莓星人

原文来源:Foresight News

钱包,作为 Web 3.0 世界的一个重要入口,却如同拦路虎一般拦住了数以万计对 Web 3.0 世界好奇的用户。在踏入区块链大门之前,用户需要面对一连串的问题:什么是私钥?最近社区内大热的账户抽象概念又是什么?智能合约钱包为什么是钱包的未来?为了回答以上问题,RockFlow 研究院携 Allinweb3.io 和 Infinity Ventures Crypto 撰写了此篇报告。

我们从智能合约钱包的角度切入,对智能合约钱包的演进历史、技术特征、使用场景及市场上主流的产品进行梳理。

Part 1. 关于 Smart Contract Wallet

智能合约钱包(Smart Contract Wallet)是指用合约账户作为地址的钱包,例如目前市面上比较知名的 Gnosis Safe 和 Argent。最近,智能合约钱包又因为账户抽象(Account Abstraction)提案 EIP-4337 的重大进展而再次成为了热议的话题。但智能合约钱包和账户抽象有什么关联?智能合约钱包和其他钱包又有什么区别?

在回答这些问题之前,我们需要先了解以太坊的账户类型。

1. 以太坊的账户类型

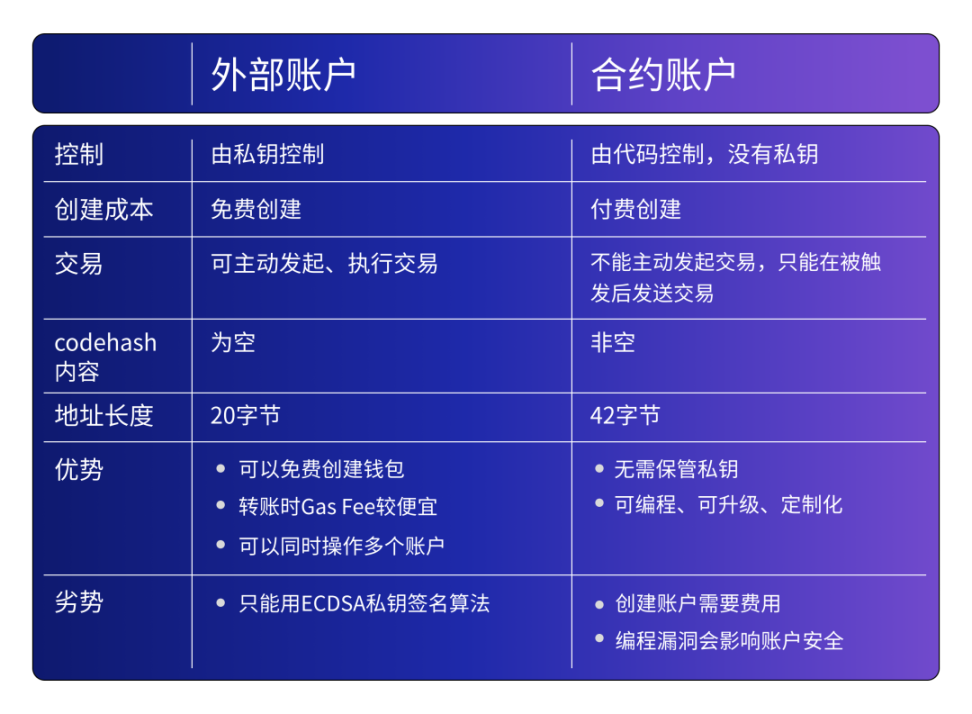

在以太坊,一共有两种账户:外部账户(Externally Owned Account, EOA)和合约账户 (Contract Account, CA)。

外部账户是目前大多数普通用户使用的账户。外部账户由私钥和公钥组成。私钥代表了控制权,而公钥代表了账户地址。谁掌握了私钥,谁就有了对外部账户的控制权,若私钥一旦丢失、被盗,账户内的资金将无法找回。外部账户可以主动发起交易,并通过 ECDSA 私钥签名算法的方式验证交易,也可以发起部署智能合约的行为。

与外部账户不同,合约账户没有私钥,只有地址。因此,合约账户转出以太币并不使用私钥签名的方式。合约账户是由代码控制,它不能主动发起交易,只有在被触发后按照预先编写的代码执行交易,而且代码一旦生成,不可修改。

由此可以看出,外部账户和合约账户有个很显著的区别:有无私钥。私钥是普通用户使用外部账户时面临的一个痛点,因为私钥不仅很难记住,而且一旦泄露,账户就将面临被盗窃的风险。如果私钥不慎遗忘,用户也无法恢复账户,账户里的资金无异于石沉大海。

2. 智能合约账户与账户抽象

账户抽象是解决上述私钥问题的一个方法。账户抽象是指将签名者与账户分离开来,账户将有自己的逻辑来定义什么是有效交易,不需要用 ECDSA 私钥签名算法来定义有效交易。

智能合约账户可以很好的达到账户抽象,智能合约钱包可以通过设置代码逻辑,使用非 ECDSA 的验证算法进行验证,用户不需要面对长长的密钥对和助记词,且可以根据用户的需求进行定制其他功能。

一旦实现了账户抽象,用户可以:

- 只需更改智能合约代码即可每周更改帐户的签名者。

- 只需更改智能合约代码即可授权多签。

- 只需更改智能合约代码即可将交易签名方案从 ECDSA 更改为任何其他算法。

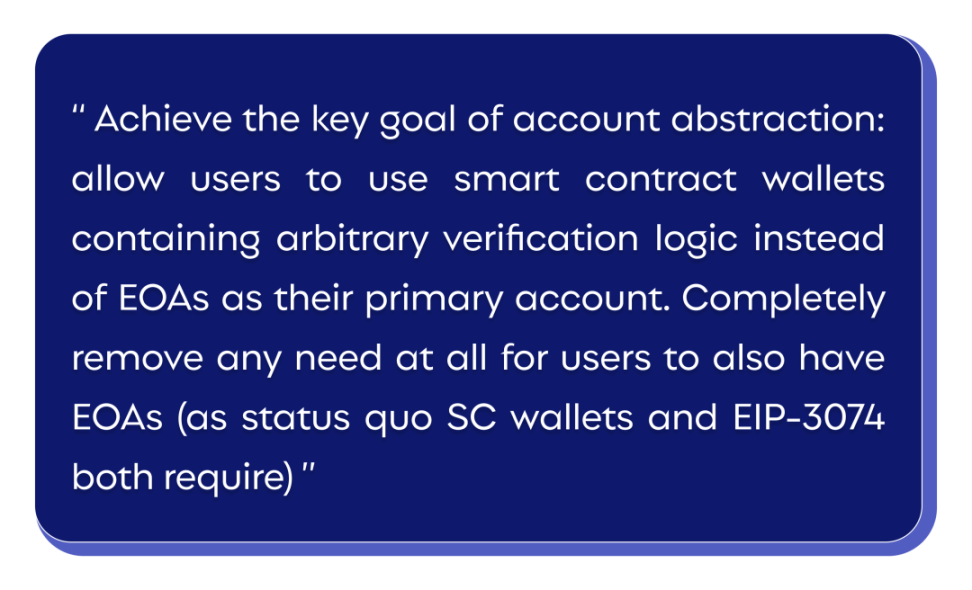

由此可见,账户抽象将大大提升钱包的用户体验。以太坊对于账户抽象的期望是改变目前大多数人都在使用外部账户的现状,希望用户转向只能合约账户,并且把生态对外部账户的依赖完全去除。

正如 V 神在 ERC-4337 里的表达的愿景:

Part 2. 部分 Smart Contract Wallet 介绍

1. Safe

简介:

Safe(原名 Gnosis Safe)是以太坊上的一款链上多签钱包解决方案。Safe 是当今最受信任的智能合约钱包之一,处理超过 600,000 笔交易并保护超过 400 亿美元的数字资产。

融资情况:

2022 年 7 月,Gnosis Safe 完成由 1kx 领投的 1 亿美元融资。Tiger Global、A&T Capital、Blockchain Capital、Digital Currency Group、Greenfield One、Rockaway Blockchain Fund、ParaFi、Lightspeed、Polymorphic Capital、Superscrypt、LongHash Ventures、IOSG Ventures 以及其他 50 家战略合作伙伴和行业专家也加入了本轮融资。

产品定位:

Safe 是一个核心功能以多重签名为主的智能合约钱包,从 To-B 业务起家,目客户主要为项目方、大型加密资产管理方、VCs。Safe 允许用户定义所有者 / 签名者帐户列表以及确认交易所需的签名者阈值数量。一旦所有者账户的阈值确认了一笔交易,那么就可以安全地执行这笔交易。例如,如果业务中有 3 个主要利益相关者,用户可以将钱包设置为在发送交易之前需要 3 人中的 2 人 (2/3) 或全部 3 人的批准。这确保了没有任何人可以损害资金。

商业模式:

产品驱动 + 社区治理的 Token 赋能为主,Nexus Mutual 保险业务,Safe app 广告 / 抽成业务现金流为辅。

AUM:400 亿美元的数字资产

2. Argent

简介:

Argent 是以太坊生态上的一款主打用户友好的智能合约钱包,具有社交恢复、可信联系人和多签等功能,处理超过 500,000 笔交易并保护超过美元 9670 万美元的数字资产。

融资情况:

Argent 曾先后完成 3 轮融资。2018 年 11 月,Argent 完成 400 万美元种子轮融资,Index Ventures 等参投;2020 年 3 月,Argent 完成 1200 万美元 A 轮融资,Paradigm 领投;2022 年 4 月 Argent 完成 4000 万美元 B 轮融资,Fabric Ventures 和 Metaplanet 领投,Paradigm、Jump 和 Animoca 等参投,本轮资金将用于开发产品,和在拉丁美洲扩大其业务。

产品定位:

Argent 强调自己是一个对新用户友好的、无需助记词的智能合约钱包。因此,与 Safe 相比,Argent 的产品更偏向 TO-C 业务。Argent 基于合约逻辑,解决了私钥保管问题(无需保管私钥)、解决单点失效问题(Guardian 守护人机制、钱包丢失可找回)、同时几乎不损害交互便利性。

商业模式:

Dappland 合作抽成;提供了与 Metamask 类似的交易聚合器,从多个 dex 来源比价,并且帮助用户选择最优的交易路径,Argent 将从每笔交易收取 0.15% 的费用。

AUM:9670 万美元的数字资产

3. Unipass

简介:

UniPass Wallet 是一款支持 on-chain Email 社交恢复的智能合约钱包,可以帮助用户方便地管理他们的私钥,而无需使用 Web2 用户不熟悉且容易出错的助记词等工具。UniPass 旨在帮助更多人成为 真正的 Web3 公民并拥有去中心化身份 (DID)。

产品定位:

Unipass 的核心在于用户可以使用电子邮件和密码注册和登录他们的 Unipass 帐户而无需使用助记词和私钥,在这个过程中,Unipass 使用了零知识证明保护用户的电子邮件等敏感信息上链,而且还会为用户提供独一无二的 Unipass ID,因此客户群体也是以 TO-C 为主,与其他的智能合约钱包相比,在没有牺牲太多安全性的前提下,极大降低了新用户的准入门槛。

商业模式:

尽管现在产品的应用场景还未普及,但是以 Unipass ID 为基础的联邦社交网络和后续的应用链生态整合可能将为 Unipass 搭建极高的护城河。

融资情况:暂未公开

4. Blocto

简介:

Blocto 是 Flow 生态扶持的一站式跨链智能合约钱包,现已支持 Ethereum,Tron, Flow, Solana, Aptos 等公链生态。也是 Web 3.0 时代给用户提供多功能交互体验的平台。

融资情况:

于 2021 年 5 月完成 800 万美元私募融资,投资方包括 SevenX Ventures、Alameda Research、DApper Labs CEO Roham、Quantstamp CEO Richard Ma、SushiSwap CTO Joseph Delong、Rally 创始人 Kevin Chou 等。

产品定位:

Blocto 将自己定位于 dApp 界的 Steam,除了钱包之外,Blocto 团队还开发了一系列 DeFi 和 NFT 领域的基础设施,并接入了大量优质的跨链 dApp。Blocto 的原生代币 $BLT 作为 Blocto 生态重要的组成部分,兼具了实用和治理的双重功能,旨在成为 Blocto 钱包、Blocto 生态产品和用户之间的纽带并发挥重要作用。

商业模式:

通过打造包括 Bloctoswap, Blocto launchpad, BloctoBay, BloctoDAO 这四大 Blocto 原生生态项目,并且给其他 DApp 提供钱包 SDK 解决方案的合作方式扩大版图,赋能 $BLT token。

Part 3. Smart Contract Wallet 演进历程

智能合约钱包从 2015 年起步,跟随着整个以太坊社区的演变,发展出了自己的节奏。我们把智能合约钱包的发展历史总结成 4 个阶段,每个阶段都包含其特有的标签。

第一阶段:To-B 多签钱包解决安全难题

2015 年以太坊正式启动。以太坊的到来,给加密世界带来了智能合约,也让智能合约钱包有了诞生的基础。在这个阶段,一批多重签名钱包孕育而生,知名的项目包括 Gnosis、BitGo、Mist、Parity 等等。这些钱包利用智能合约很好地解决了当时企业遇到的资金安全问题。

在有智能合约钱包之前,假设一家公司有数亿的数字资产存储在外部账户,且外部账户只有一把私钥,这意味着如果私钥只给一个人保管,这位私钥保管者一个人就可以把整个公司的资金都转移。如果同时委托给多个人保管,则任意一个委托人都可以转移资金,且私钥暴露的风险也更高。显而易见,公司用外部账户保管资金有很大的风险问题。

多重签名的智能钱包就为这些企业提供了很好的安全解决方案。当公司资金被存放在多重签名地址时,只有公司内多个用户提供了签名(通过不同的私钥生成),即多个用户同意交易时,钱包才允许转移资该资金。因此,成功避免了一个人偷偷转移公司全部财产的风险。

并且,即使其中一个用户的私钥丢失,也不会影响多重签名的智能钱包的安全。假设在 2/3 的设置下(即 3 个人中有 2 个人同意交易便可以执行交易),一个用户的私钥丢失或者被黑客攻击获取,也不会影响其他两个人控制钱包或者让黑客转移账户上所有的财产。

第二阶段:To-C 消费级钱包解决操作难题

2019 年是 DeFi 元年。这一年,DeFi 成了区块链行业都在关注且给予极大发展想象空间的新兴领域,项目数量和用户参与度都呈指数增长。用户的大举入场,势必对钱包类的基础建设有了新的需求,一款好用的、安全的钱包迎来了一波新的市场机遇。在此阶段,面向普通消费者的智能钱包层出不穷,如 Argent、Monolith、Dapper、Dhamar 和 Authereum 等等。

在第一阶段的多重签名功能之上,第二阶段的智能钱包不仅优化了 UX 来提升用户体验,支持社交恢复,还增加了许多 DeFi 的入口,让用户从钱包的入口轻松参与 DeFi 项目,进行借贷、质押等活动。

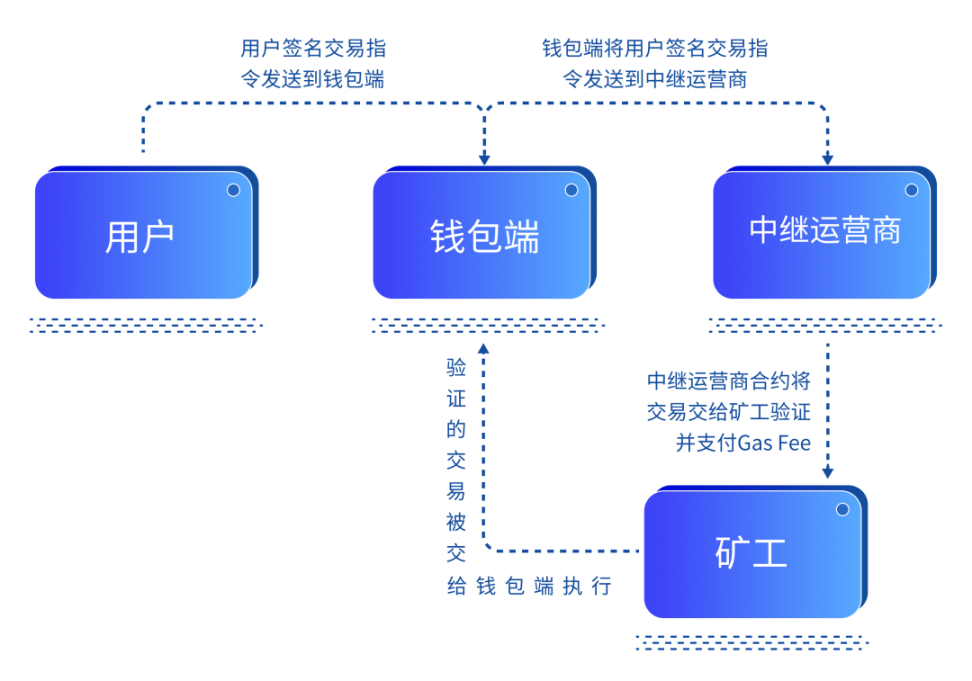

此外,为了进一步降低使用门槛,第二阶段的钱包还通过运用元交易 (Meta-Transaction) 的方式来简化了交易时 Gas Fee 的门槛。元交易是指智能钱包会设立一个中继运营商,用来收集用户的签名交易,然后发送到区块链上。因此,用户并不需要在每次交易的时候面对 Gas Fee,而是由中继运营商来支付,这样的机制,也让钱包催生了更灵活的手续费收费模式。对于普通用户来说,不断变化的 Gas Fee 可能难以理解,智能钱包通过元交易则简化了这一概念,让用户不用理解 Gas Fee 也能轻松交易,在没有感区块链的情况下,参与区块链的产品,从而降低了进入 Web 3 的门槛。

第三阶段:Layer2 钱包解决交易贵且慢的问题

随着越来越多的用户参与以太坊,以太坊的基础设施的性能限制导致网络时常拥堵,交易速度十分缓慢,Gas Fee 也水涨船高,因此以太坊需要扩容来解决拥堵问题。Layer2 是以太坊扩容的主流方案之一,它通过将以太坊主网,即 Layer1,的大量计算和存储需求搬到 Layer2 上以提升以太坊性能。2021 年初,V 神发布了《Rollups 不完全汇总指南》,表达了 Rollups 有希望成为 Layer2 的基石技术,自此 Layer2 的实现越来越受业内关注。

Layer2 智能合约钱包在这个阶段下孕育而生,成为了第三阶段的智能合约钱包的形态。Layer2 智能合约钱包是指支持以太坊 Layer2 网络的智能合约钱包,这些钱包将交易的计算转移到链下 Layer2 的网络,只在 Layer1 链上进行验证,因此大大节约了计算成本。与 Layer1 钱包相比,Layer2 钱包的 Gas Fee 只占前者 1/100,而交易速度也从 L1 每秒 14 笔交易提速到每秒 2000+ 笔交易。用户也无需担心安全问题,自查可以随时被转移至 Layer1 上。目前支持 Layer2 的智能合约钱包有 Argent、Loopring 等等。

第四阶段:未来 ERC-4377 协议下的钱包

以上三个阶段的智能钱包凭借代码逻辑、元交易、Layer2 等技术将智能钱包变得对用户更加友好。而最近很火的 ERC-4377 协议将更彻底地改变智能合约钱包的发展。

ERC-4377 协议是由 V 神在 2021 年末发布的提议,此提议提供了一种无需更改共识协议的方案来达到账户抽象(账户抽象的概念解释见 1.2)。具体来说,ERC-4377 提议在更高级别的系统中复制交易内存池的功能,这样用户发送的指令将被打包者打包,然后添加到链上(具体技术细节见 Part 4)。与现在的智能合约钱包相比,ERC-4377 钱包有诸多优势。首先,钱包供应商们无需单独运营一个中继者;其次,通过 Bundler 打包后,交易的固定成本得以被摊销,能进一步降低用户的交易成本;而且并且便捷性极强的智能合约功能模块是通用的,大量节约重新造模块的成本。

目前 ERC-4377 钱包还没有实现,但是这个美好的愿景向用户表达了太坊钱包会往更好用、更便捷的方向进化,让用户享受着 Web2 极致流畅的操作感进入 Web3 的全新世界。

Part 4. Smart Contract Wallet 技术

在这一部分,我们简单梳理了智能合约钱包背后的技术以及其应用场景。

1. 智能合约钱包的技术

目前智能合约钱包技术

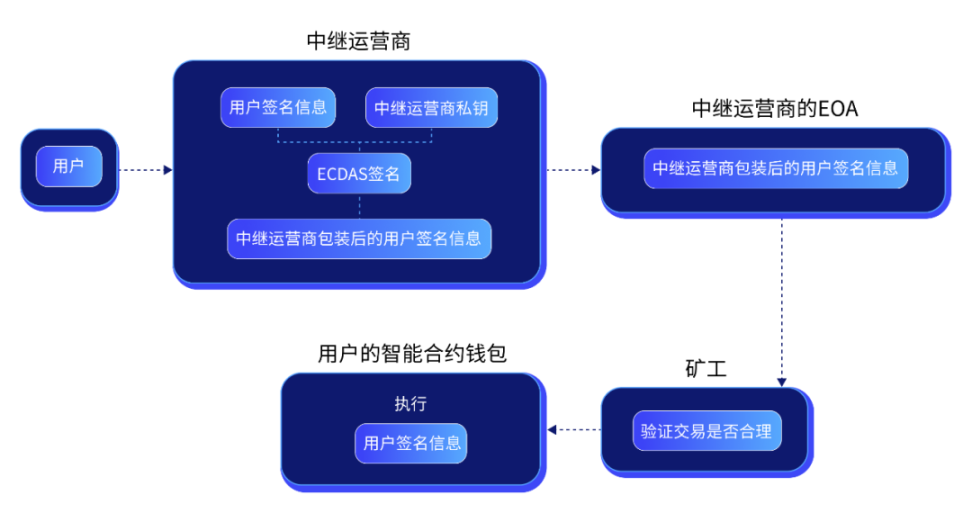

用户的签名信息会被发送到钱包建立的中继运营商,中继运营商将用户的签名信息包装后提交到区块链上,交给矿工进行验证。当矿工验证完毕后,用户的智能合约钱包将执行交易。目前,由于不存在一个通行的开发标准,每个智能合约钱包的都需要开发和维护自己的中继运营商。

未来 ERC-4337 智能合约钱包技术

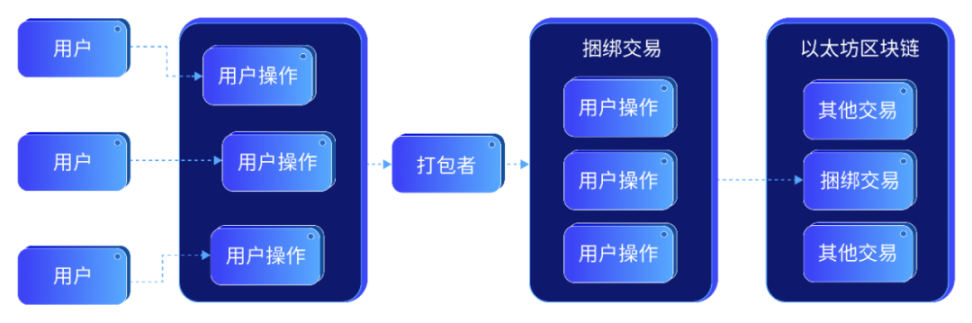

ERC-4337 是一种在不修改共识规则的情况下向以太坊主网添加账户抽象功能的规范。

用户不会再进行交易的操作,交易、验证都会在合约中自动完成。具体工作流程是由用户发送一个用户操作对象,这个对象中包括了用户的意图、签名和其他数据。用户操作有一个单独的交易内存池,连接到这个存储池的节点会进行 ERC-4337 特定的验证。矿工或使用 Flashbots 服务的打包者批量收集这些用户操作,打包成单笔捆绑交易,并纳入以太坊区块中。

2. 智能合约钱包的应用场景

- 多重签名授权:两个或更多用户批准交易以提高安全性。

- 账号紧急冻结:在设备丢失或被盗的情况下,可以锁住帐户,或者可以冻结危险的设备,防止其对帐户的访问。

- 每日交易限制:可以设置交易金额限制以减少用户操作失误导致的损失,并帮助防止攻击者在一次交易中清空钱包。

- 多因素身份验证:智能合约钱包可以通过身份验证器应用程序和 / 或本地钱包解决方案提供额外的安全层。

- 白名单:用户可以指定仅向已知地址进行转账。

- 信任守卫:用户可以通过任命「监护人」来批准某些操作,例如:

- 交易金额超过每日限额。

- 转移到未包含在白名单中的地址。

- 「无种子」帐户恢复(监护人可以解锁冻结的帐户或批准新设备)。

Part 5. 总结

钱包是 Web 3.0 世界的重要基建,也是数以万计的用户进入 Web 3.0 的第一道入口。对于 Web 2.0 的用户来说,加密钱包的使用还有些门槛,账户抽象的问题还未完全解决。我们无法准确预测未来,但可以肯定的是,一款对于用户低门槛的钱包将有利于让普通用户大规模地进入 Web3.0 的世界。智能合约钱包因其可编程型、智能性、复合功能被大家认可,且结合 ERC-4337 方案,智能合约钱包很可能成为以太坊主流钱包的发展方向。

责任编辑:MK

本内容旨在传递行业动态,不构成投资建议或承诺。