万字长文:Alameda Research 发生了什么?

MarsBit热度: 27484

Alameda Research 可能损失了 > 150 亿美元。

原文作者:@0xPrismatic

原文来源:Twitter

编译:Lynn,MarsBit

如果你想读一篇关于 Sam Bankman-Fried 的研究不充分的花边文章,请随时阅读这篇纽约时报(PDF)。如果你想了解 Alameda Research 发生了什么,以及 Sam Bankman-Fried(SBF)、Sam Trabucco 和Caroline Ellison 如何焚烧了 200 多亿美元的基金利润和 FTX 用户存款,请阅读这篇文章(并在 Twitter 上关注我,@0xfbifemboy)!

要明确的是,我们仍然没有完全了解 Alameda Research 和 FTX 到底发生了什么。然而,在这一点上,我觉得我们有足够的信息来掌握大体的情况。通过结合 Twitter 用户的调查、论坛轶事和官方新闻发布,这两家交织在一起的公司的历史逐渐变得不那么朦胧,慢慢凝聚成比较一致的一场叙述。

当然,如果没有证人的证词和全面的财务调查,我们的主张充其量只能是暂时的。任何给定的信息都可能是有缺陷的,甚至是伪造的。然而,如果将它们集合在一起并放在背景中,它们共同为以下时间表提供了可信度。

- SBF、Trabucco 和 Caroline 最初(可能)是善意的,但在经营一家贸易公司方面并不特别称职

- Alameda Research 在 2020 - 2021 年的牛市中通过杠杆多头和非流动性股票交易获得了大量的账面利润

- 尽管 Alameda 最初可能是作为做市商获利的,但他们的优势最终退化了,他们的系统变得无利可图

- 尽管在一些自由裁量的头寸上取得了成功,但从净值上看,由于过度的自由裁量支出、缺乏流动性的风险投资、缺乏竞争力的做市策略、高风险的借贷行为、乏善可陈的内部会计以及整体组织能力的普遍缺陷,Alameda 和 FTX 联合在 2021 - 2022 年期间继续损失大量的资金和流动现金

- 2022 年初贷款被收回时,紧急决定用 FTX 用户的存款来偿还债权人

- 这种还款方式刺激了越来越多的不稳定行为和无利可图的赌博,最终导致完全破产

详情见下文(非常感谢所有为这篇文章做出贡献的人,无论是通过私下讨论还是通过我所引用的或其他方式的公开内容)。

Alameda Research 可能损失了 > 150 亿美元

要理解 FTX 的破产,我们首先要了解眼前问题的范围。大多数新闻报道似乎都把破产的规模描述得相对较小。例如,纽约时报认为,用户存款被用来弥补进入风险投资的资金:

同时,据一位知情人士称,在周三与 Alameda 员工的会议上,Ellison 女士解释了导致崩溃的原因。她声音颤抖地道歉,说她让整个集团失望了。她说,最近几个月,Alamed 已经贷款,并将钱用于风险投资和其他支出。

这位熟悉会议的人说,Ellison 女士在会上曾解释,在今年春天加密市场崩溃前后,贷款人开始收回这些贷款。但 Alameda 已经花费的资金不再容易获得,所以该公司使用 FTX 客户的资金进行支付。她说,除了她和 Bankman-Fried 先生,还有两个人知道这一安排:Singh 先生和 Wang 先生。

同样,Matt Levine 的专栏似乎暗示,作为抵押品的 FTT 价值的下降导致了资产和负债之间的巨大不平衡:

现在让我们再增加一个加密元素。如果你是一个加密货币交易所,你可能会发行自己的加密货币代币。FTX 发行了一个名为 FTT 的代币。这个代币的属性是,比如,它让你有权享受一些折扣之类的东西,但主要的属性是,FTX 定期用一部分利润来回购 FTT 代币。这使得 FTT 有点像 FTX 的股票:FTX 的利润越高,FTT 的价格就越高。它实际上不是 FTX 的股票——事实上 FTX 是一家公司,有股票,风险资本家买了它,诸如此类——但它很像 FTX 的股票。FTT 是对 FTX 未来利润的一种赌注。

但它也是一种加密代币,这意味着客户可以来找你,将价值 100 美元的 FTT 作为抵押品,并以该抵押品借入价值 50 美元的比特币,或美元,或其他,就像他们对任何其他代币一样。你可以把保证金要求设置得更高或更低,让客户借到他们 FTT 代币抵押品价值的 25% 或 50% 或 95%.

这两种说法都忽略了故事的一个关键部分。首先,FTX 缺少价值约 80 亿美元的用户抵押品。即使你考虑到 FTX 和 Alameda 的风险投资的总和,以及 FTT 价格下跌导致的抵押品价值的边际下降,FTX 负债 80 亿美元也根本说不通。损失是巨大的,是的,但仅此一项并不能构成对 FTX 破产的充分解释。

除此之外,人们普遍认为,FTX 和 Alameda 一起获得了巨大的利润,这是由于:

- FTX 上的高额交易费与庞大的用户交易量相结合

- SOL、MAPS、OXY、SRM 等代币的风险交易极为有利可图(或者,取决于你的立场,掠夺性)

- Alameda 和 FTX 之间极有可能勾结,使 Alameda 在 FTX 上比其他做市商更有优势

尽管很难对其估计的利润进行准确的美元估值,但人们认为这些途径,特别是利润丰厚的风险交易,在 Alameda 和 FTX 之间至少有 100 亿美元的利润。

因此,我们留下了一个更大的谜团。不知何故,Alameda 和 FTX 似乎设法烧掉了价值超过 150 亿美元的利润(可能更多)。这是一个令人难以置信的亏空,而且,值得注意的是,到目前为止,还没有一个全面的账目显示这到底是如何产生的!

我们可能永远不会真正知道所有的钱去了哪里。然而,我们提供了一些单独的假设,如果将这些假设结合起来,可以合理地解释 150 亿美元或更多的损失。

Alameda 的做市优势衰减了,他们开始惩罚多头

人们通常认为 Alameda 是一个非常有能力和盈利的做市商。但这种看法真的准确吗?

首先,值得注意的是,尽管内部圈子的背景(SBF 和 Caroline 来自 Jane Street,Traboco 来自 SIG)令人印象深刻,但他们并不特别。在一家贸易公司拥有几年的经验并不能使你成为一个天才,这种公司的最高层每年都会招聘一百多名新员工。在 2019 年的一个播客中,SBF 吹嘘自己能在 1 - 2 秒的时间范围内做出预测:

Sam:是的。如果不出意外的话,很多交易所都有基于数量的功能,而且通常我们可以在那里进入最高层,这确实有相当大的帮助,特别是当它涉及到挤出一个商业计划。[...]这不算什么。你提出了一个基础点。 如果你随机猜测,也许适度正确,关于比特币在接下来的两秒钟会做什么,也许你会赚一个基点。 [00:22:30] 但如果你真的能在每天 10 亿美元的交易量上做到这一点,那么你可以计算一下,这实际上是一笔很大的财富。我们不能总是这样做,但它确实意味着,在某种数量规模上,你真的得到了,一切都很重要。每一个小边缘都很重要。所以有一些这样的情况。很多交易所向我们伸出了橄榄枝,希望我们成为流动性的斗士。我们在一些交易所确实这样做了。

虽然这在 2019 年时代的加密市场上可能被认为具有很强的竞争力,但它与传统金融中微秒级的做市精度相差甚远(注:通常情况下,微秒级的精度指的是一个稍微不同的概念;然而,即使是预测价格的方向性运动,其时间尺度也远远低于两秒!)。这样的策略在三年前可能很有效,但随着像 Tower 和 XTX 这样规模更大、能力极强、资本雄厚的做市商开始交易加密货币市场,Alameda 慢慢地失去了优势,就如 Doug Colkitt 所说。

在下列情况下,你该怎么办?

- 你开始失去你作为做市商的优势,尽管你为编写复杂的代码付出了很多努力,并且

- 你周围的每个人都在通过渴望绝对的狗屁来印刷一代人的财富(至少在纸上)

当然,你的自然倾向是忽视你的造市活动,而加入赌徒的行列。

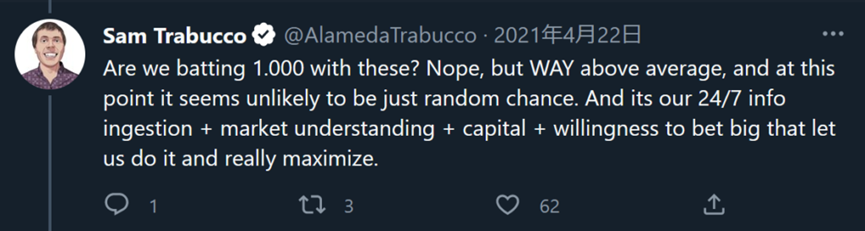

Alameda 高管自己的一些声明支持了这一理论。例如,Trabucco 在 2021 年 4 月描述了一个基于新闻的交易策略:

说白了,他就是在描述承担杠杆式加密市场的测试版,因为出现了关于机构采用的说法,这与整个 2021 年许多散户投资于加密货币的原因完全相同。

他还描述了渴望 DOGE 的时间尺度为多个月,因为 Elon Musk 经常在推特上提到它。

让我再次明确:这正是你从你的 Uber 或 Lyft 司机那里听到的谈话,尤其是在接近牛市的局部顶点时,他们投入 DOGE 和 SHIB 的 50 美元变成了 200 美元。这不是一个复杂的算法交易策略,没有任何想象力。

毫无疑问,他们的 BTC 和 DOGE 多头,如上所述,赚了钱。也许甚至可以说,这些是相当聪明的交易!更重要的是,这根本不是“量化交易”,而且 Alameda 显然正在向他们的优势领域扩展,相对于其他市场参与者,他们的优势更难量化,而且似乎与他们的专业领域相对脱节。他们可能在他们展示的交易中获胜,但他们没有获胜的交易呢?

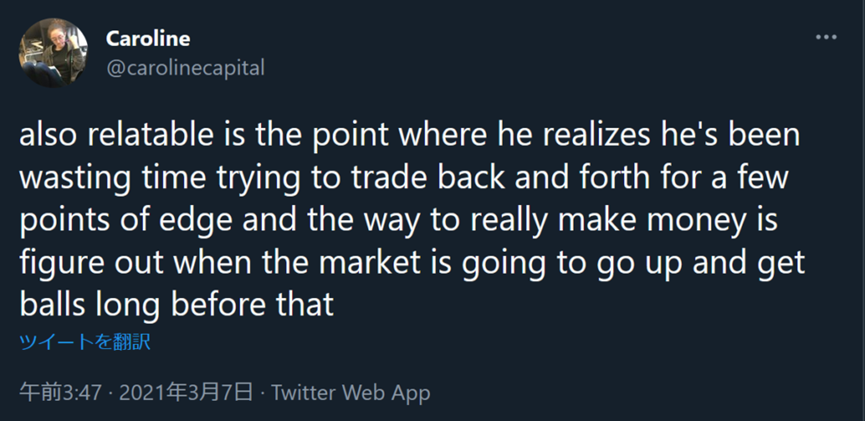

谈到 Caroline,她自己在一个月前就强烈暗示,她更愿意在长线上赌一把,而不是在算法丛林中捡几分钱:

自然,这些策略在牛市中表现得非常好,几乎每一个多头头寸都会上涨!这也是他们的成功。值得注意的是,Trabucco 把他们的成功归功于技巧,而不是简单的市场 beta:

因此,我们可以推测,他们的交易策略是(1)消极的边缘做市和(2)酌情做多的组合。事实上,他们的算法交易越是无利可图,人们就越想用 BTC 和 DOGE 上的“出色”多头来弥补所有的损失。总的来说,在 2020 - 2021 年的大部分时间里,他们可能是相当有利可图的,但一旦市场在 2021 年底开始逆转,他们的整体 PnL 可能就会大幅下降。

Alameda 确实做对了很多随意的交易;以低价购买 Solana,积累大量低浮动的 Solana 生态代币,全面提升 Solana 生态系统,购买超卖的清算品,等等。但最终,人们感觉到,也许他们从周围的牛市中过度推断,最终高估了自己的交易能力,从而导致后来的损失。他们用流动性差的生态币进行借贷的策略(在后面一节中讨论),而不是更持续地出售它们,可能也对他们不利。

对于精明的读者来说,上述叙述中的一部分可能显得相当奇怪。假设你看一下你的内部 PnL 图,你发现你的做市商每天都处于亏损状态;你难道不会简单地......关掉你的报价器?嗯,不一定。很容易想象,他们以在 FTX 上产生膨胀的交易量来证明做市商的合理性,这反过来又证明了交易所更高的风险估值。除此之外…

Alameda 是一家极其混乱、经营不善的贸易公司

在顶级交易公司工作几年显然并不意味着你是一个顶级交易员。它也不意味着你善于组织商业行为。

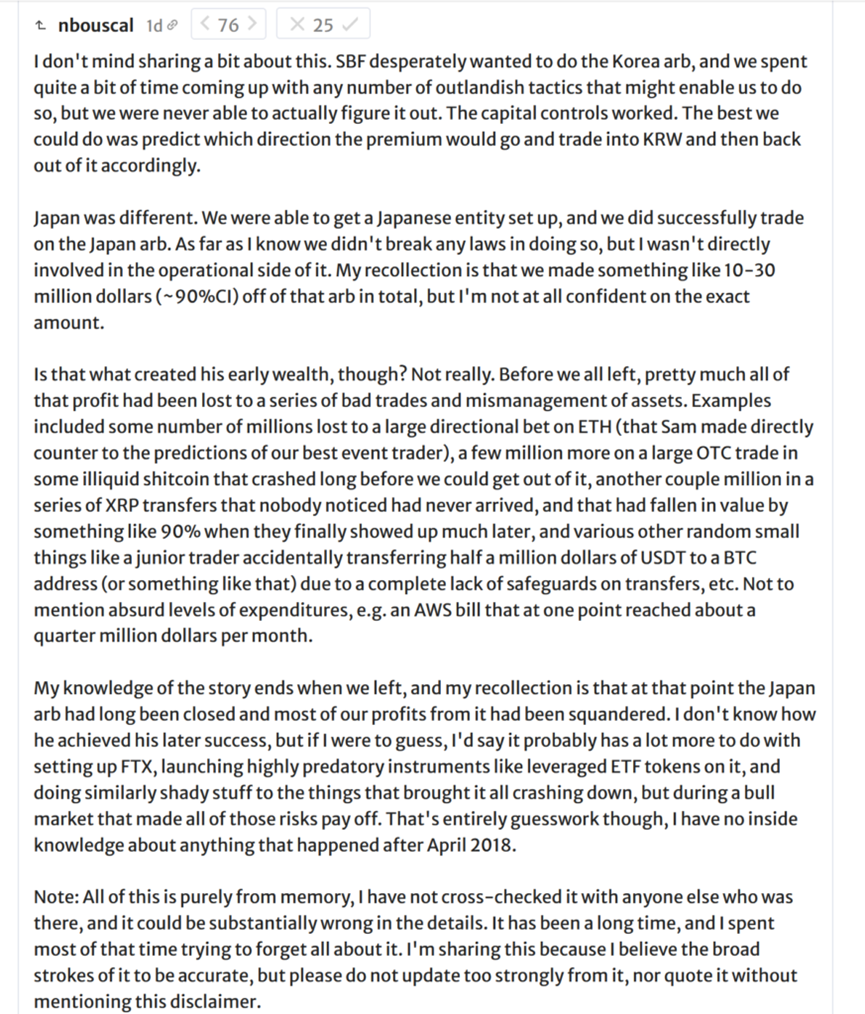

一位前 Alameda 员工在有效利他主义论坛上分享了关于 Alameda 内部做法的这一说法:

这条评论仅仅是基于评论者个人记忆的传闻;然而,提到的某些细节得到了私下与我交流的个人叙述的证实,这使我倾向于相信这是 Alameda 内部运作的合法和基本准确的描述。它描述了一个真正令人遗憾的状况,由于记账不善、SBF 指导下的任意交易、内部管理不善和令人难以置信的糟糕组织,损失了大量资金。

同样,这种情况与我通过可信赖的来源听到的一些故事是一致的,包括第一手和第二手资料,都描绘了一幅极端的组织功能失调、信息零散和资本管理不善的画面。例如,一位个人朋友的公司从 FTX 获得了风险投资,他说,尽管之前承诺每月提供状态更新,但 Alameda 公司没有人愿意跟进他们。其他的说法也很相似,都描述了一种“凭感觉行事”的公司文化。

如果一家公司无法缩减 300 万美元/年的 AWS 账单,甚至无法追踪价值数百万美元的付款是否已经到达,那么他们准确追踪其 PnL 的可能性有多大?更不用说在任何特定时刻清楚地了解其资产和负债的状况了。我想说这些机会是相当小的。即使他们看到自己的做市策略每天都在亏损,也不难想象他们对自己说:“好吧,我们今天可能下跌了十万美元,但我们锁定的代币或多头头寸已经升值了数百万美元;即使为了保守起见,适用一个大的扣减,我们仍然领先。为什么要关闭报价器并危及 FTX 的流动性?相反,我们可以向算法扔一个实习生过去,看看他们是否能解决这些问题。如果不能,也没有什么大的损失。”

当你对公司的账目只有模糊的了解时,特别是考虑到 FTX 在广告、品牌交易和其他可自由支配的开支上花费的惊人数额,他们很可能直到 LUNA 内爆后开始收回贷款时才意识到自己处境的严重性。当你真正不得不拿出钱来,却发现自己的资金短缺时,你不得不面对巨大的损失,并可能诱使 SBF 等人用客户从 FTX 的存款来支撑他们所希望的临时赤字。这反过来又促使了更多堕落的、风险更高的赌博形式,把坑挖得更深……

Sam Bankman-Fried 反复无常、轻率,而且可能不称职

不过,在一天结束时,一群前交易员从事如此鲁莽的行为不是很奇怪吗?虽然我们对 Caroline 和 Trabucco 个人知之甚少,但值得庆幸的是,我们有很多关于 SBF 作为雇主和管理者的轶事。

需要注意的是,我们应该对下面引用的任何个人轶事持谨慎态度。做事后诸葛总是很容易。然而,他们描述的行为是一致的,也与下面的非传闻观察一致。

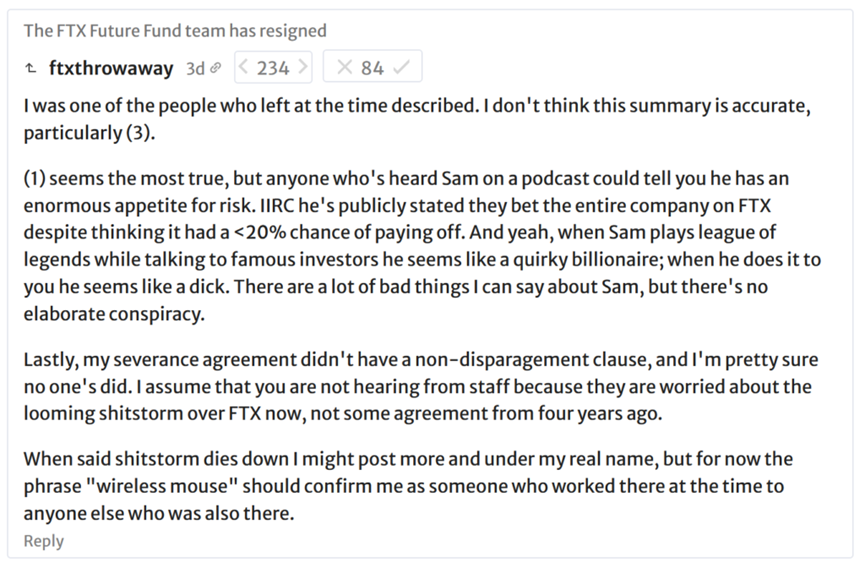

很明显,SBF 有一个“巨大的风险胃口”,正如一位前 FTX 员工评论:

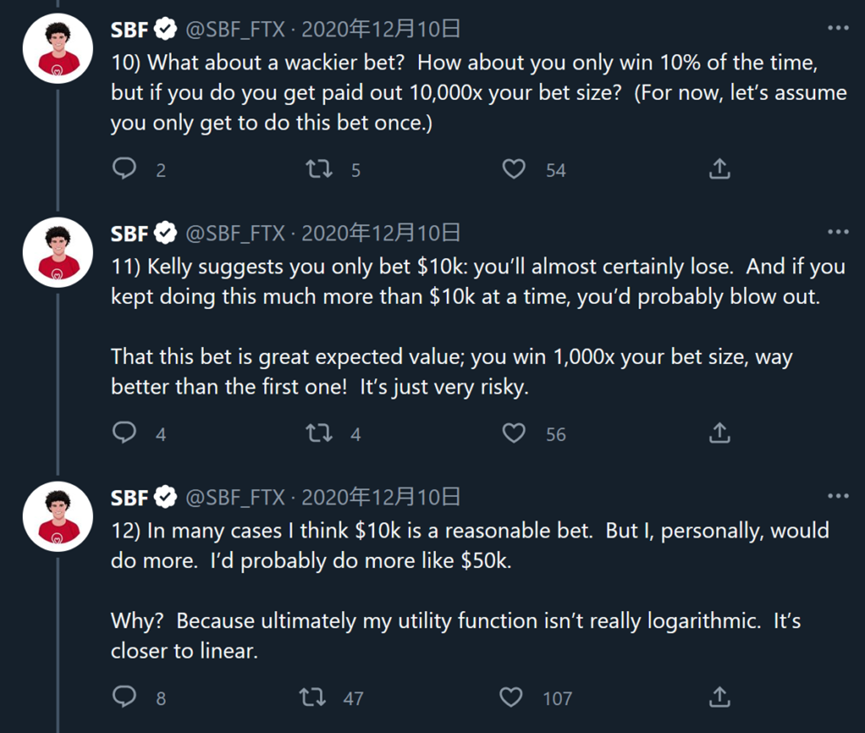

事实上,SBF 记录在案的是否认 Kelly 标准对赌注大小的适用性:

说白了,在重复下注的情况下,这根本没有意义。正如 Matt Hollerbach 所指出的,这种误解是由于混淆了财富随时间推移的算术和几何增长率。SBF 是可以证明在这件事上他是错误的,但却拒绝重新考虑他的逻辑,对于一个在 Jane Street 工作并在麻省理工学院学习物理的人来说,这是很奇怪的品质。

为什么 SBF 会如此坚持故意加大赌注的规模?纯粹是由于对什么战略是长期增长的最佳战略感到困惑吗?另一个假设是,除了任何自然的冒险倾向外,他可能一直在服用多巴胺能药物(用于治疗帕金森病的处方药)作为一种抗抑郁药物。众所周知,这些药物会导致危险的行为,如强迫性赌博或疯狂购物。

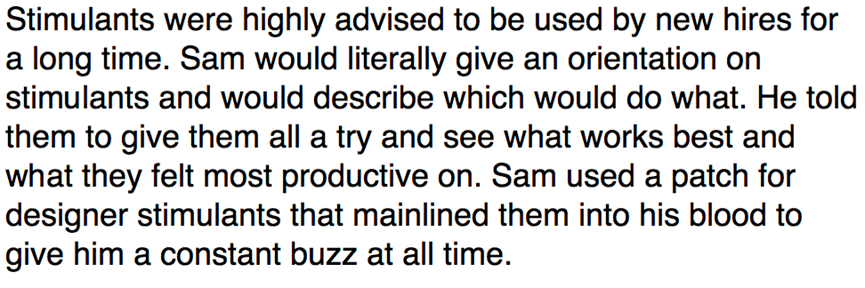

Autism Capital 最近分享了一位前 FTX 员工的叙述,讲述了 SBF 如何鼓励极端使用兴奋剂:

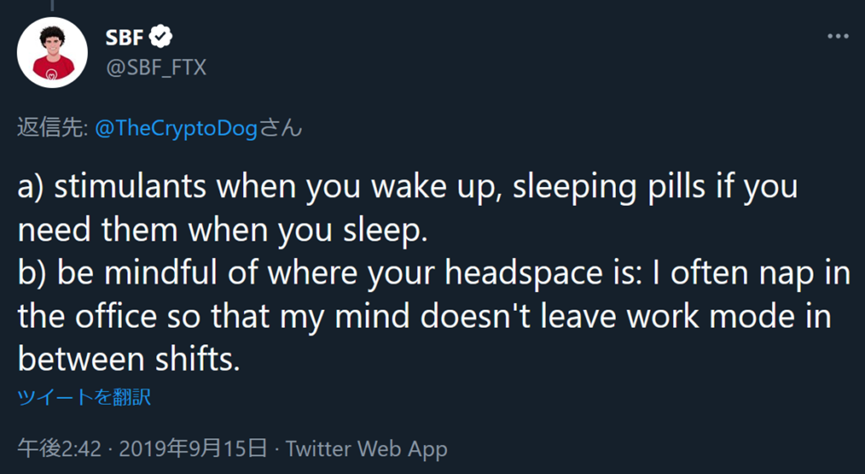

当然,这与 SBF 自认使用作为性能增强剂的兴奋剂是一致的:

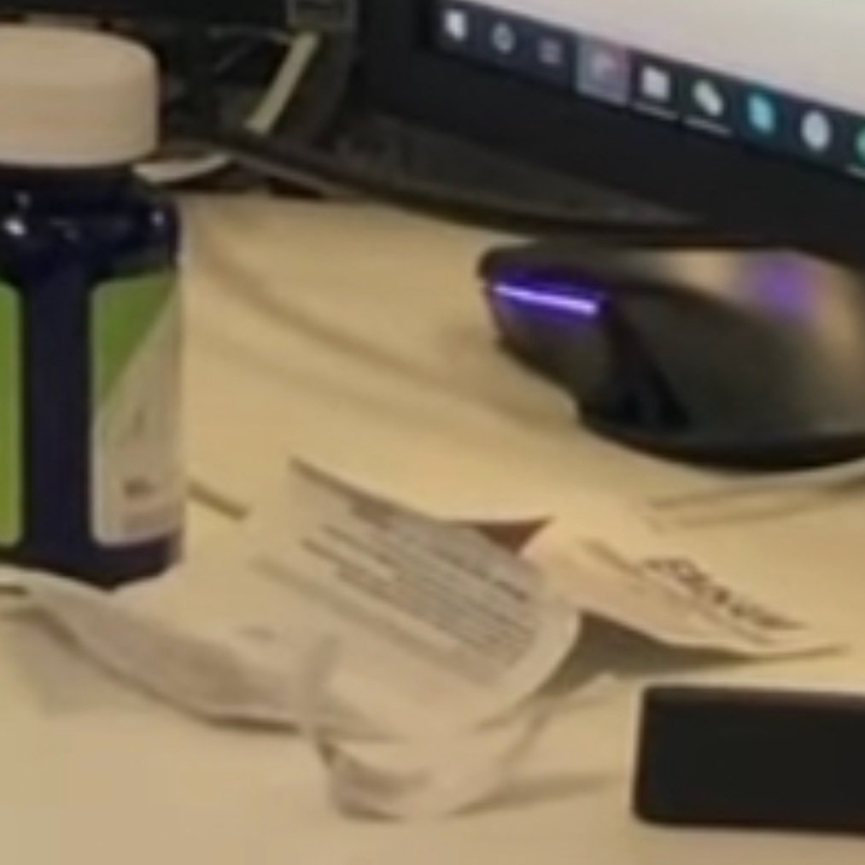

然而,特别值得注意的是,SBF 使用了“......刺激物贴片”。在后续的推文中,Autism Capital 报告说,这些贴片是 Emsam(美国品牌名称为 selegiline),一种 MAO-B 抑制剂,用于治疗帕金森病,可增加大脑中的多巴胺水平。这一点通过一些出色的后续侦查工作得到了证实,同样来自 Autism Capital,它从一个显示 SBF 在办公桌前的视频中找出了一个特定的视频帧:

如果放大,你可以看到似乎是某种药物的包装纸:

这些产品与 Emsam 的商业包装完美匹配!

长期以来,治疗帕金森病的多巴胺能药物与极端的冒险行为有关,例如在此研究中,帕金森病患者服药后出现病态赌博。

文献中还有许多这样的参考资料。值得注意的是,甚至有一个西格列汀诱导的躁狂症的案例研究,以及一个报告性欲亢进和偏执狂的案例!总的来说,SBF 的极端风险倾向很可能是通过大量、习惯性地使用安非他明和西格列汀而提升到了超常的水平,导致他通过迂回的“线性财富效用 ”推理,将无意义的策略合理化为最优。

文献中还有许多这样的参考资料。值得注意的是,甚至有一个西格列汀诱导的躁狂症的案例研究,以及一个报告性欲亢进和偏执狂的案例!总的来说,SBF 的极端风险倾向很可能是通过大量、习惯性地使用安非他明和西格列汀而提升到了超常的水平,导致他通过迂回的“线性财富效用 ”推理,将无意义的策略合理化为最优。

请注意,PD 药物也与强迫性购物的发展密切相关。 FTX 在广告和品牌合作方面的大量支出很可能是吸引存款的一种策略,但也可能部分是由 SBF 持续滥用这些药物所驱动的。例如,有报道称,与日本著名棒球运动员大谷翔平合作的 1200 万美元的广告活动在播出一天后就被扼杀了。同样,FTX 以惊人的 2.1 亿美元收购了电子竞技组织 TSM 的冠名权,这远远超出了电子竞技行业的可比交易。甚至他的房地产收购也很惊人,据说在巴哈马有一个 2 亿美元的房地产组合。这些都不能被合理化为具有正预期价值的风险赌注,只有在高管层要么无能,要么如我们所说的那样,简直是嗑药后的多年购物狂欢才有意义。

人们也可以说,SBF 在整体能力和认知能力方面有明显的缺陷。例如,他的个人博客“测量阴影”沉闷得令人难以置信,它是一个关于有效利他主义、道德哲学和棒球统计的过长帖子的汇编。相比之下,Caroline Ellison 的博客要出色得多,所表现出的深思熟虑和机智程度超过了 SBF 很多。也许更有说服力的是,《金融时报》报道说,SBF 在《英雄联盟》中的表现非常糟糕:

虽然这最初似乎是一个无意义的观察,但实际上令人震惊的是,SBF 经过多年的常规比赛,跨越数百甚至数千场个人比赛,却无法排名高于铜牌或银牌。这反映了一个令人难以置信的认知水平受损,就像一个经过一整个月的练习仍无法学会骑自行车的人,或者一个经过五年的日常钢琴练习仍无法超越普通小学生水平的人。对我来说,这是可能的最强烈的迹象之一,直截了当地说,SBF“多少有点儿毛病”。

就在过去的 24 小时内,SBF 在推特上逐字逐句地发布了“发生了什么”这一短语,有些推文之间的间隔长达数小时:

坦率地说,这是荒谬的,不可理解的。这完全没有意义,他在做什么?有什么东西能让他希望通过这种方式来实现呢?我很难想象他此刻的心理状态。他认为这是个精心设计的笑话吗?他是否服用了一吨名称晦涩难懂的药物并开始失去理智?这两种情况对他的认知完整性都不是好兆头(最初有人猜测这是一些奇怪的计划,以避免被删除的推文出现在删除追踪器上,但这个理论后来受到了批评)。

我们如何将这些观察与 SBF 的麻省理工学院学位、Jane Street 经历、成功执行国际比特币价格套利,以及创立 Alameda Research 和 FTX(即使最终失败,仍需要一定程度的执行功能来实际启动)相协调?目前还不清楚,但人们可以推测,过度使用药物可能在某种程度上“烧坏了他的大脑”。归根结底,推测他的认知能力为什么会退化到如此糟糕的程度是具有挑战性的,但事实是,他的认知能力似乎确实很差。

人们不禁要问,这种智力上的普遍缺陷是否就是 FTX 资产负债表(由 SBF 在上周早些时候提供)如此滑稽地简单的原因。

坦率地说,这几乎不能被认为是一种严肃的会计工作。它是如此荒谬,以至于人们最初的假设是,这是某种疯狂的尝试,相当于“在老师叫你的时候编造一个答案”的财务。但是,如果这实际上反映了他的思想质量呢。

如果上述关于 SBF 的个性和能力的观察哪怕有一半是真实的,这将在很大程度上解释 Alameda 的损失(尽管他正式卸任首席执行官,但他当然与 Caroline 和 Trabucco 保持着密切的关系)。特别是,一旦客户的存款被洗劫一空,他很可能试图“把它全部赚回来”,这只是把洞越挖越深,如果他确实是作为一个轻度脑残的强迫性赌徒在操作,这一点并不令人惊讶。

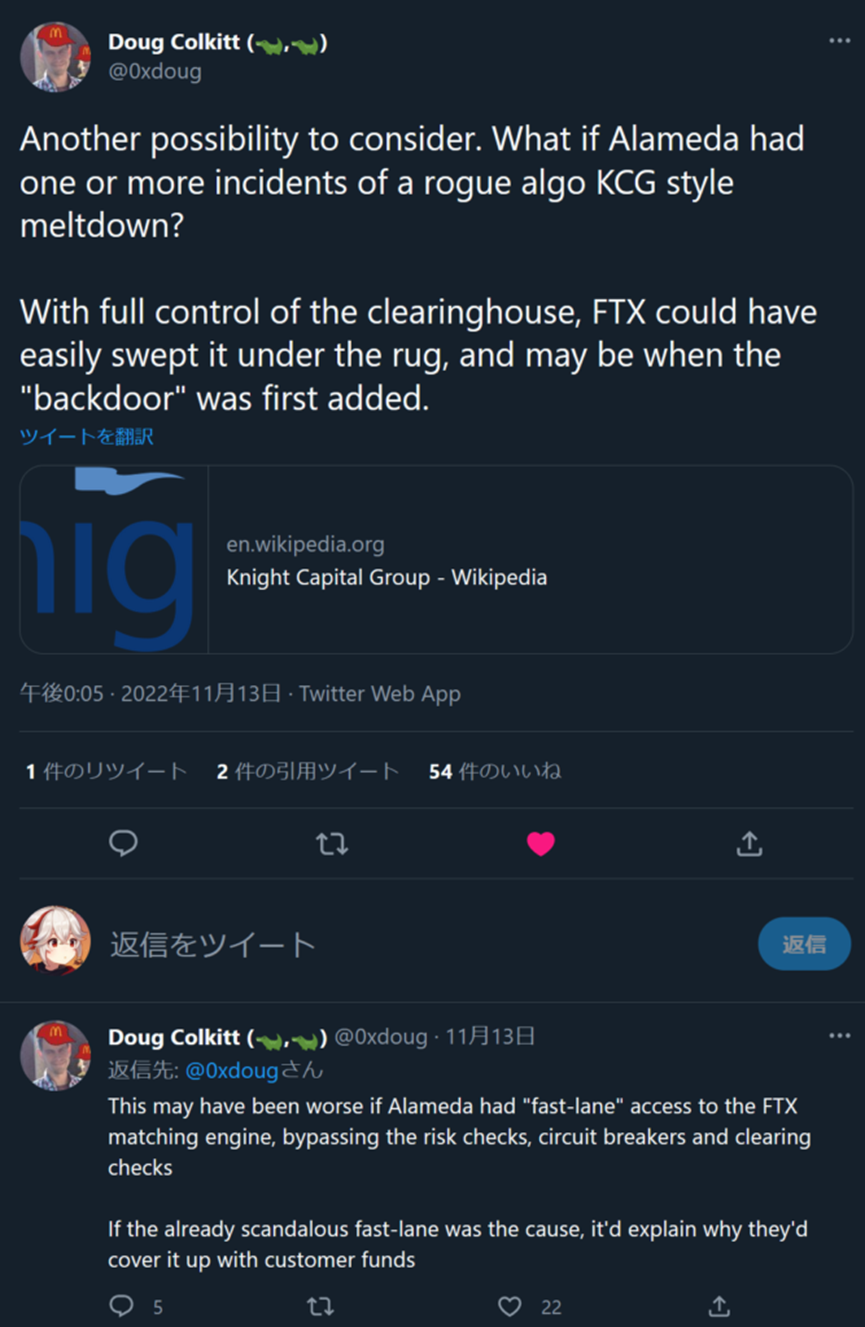

Alameda 和 FTX 之间的勾结造成了 algo 失败的巨大损失

长期以来,人们一直怀疑,并被多份报告所证实,FTX 和 Alameda 基本上是完全勾结在一起的,Alameda frontrunning 代币上市,并可能拥有绕过风险检查的特殊权限(FTX 上的 API 交易员所经历的臭名昭著的缓慢延迟,可能基本上被设计成只有 Alameda 可以跳过的人工障碍)。

Doug Colkitt 推测,这实际上可能造成了“算法崩溃”,类似于 Knight Capital Group 在传统市场上的一个著名事件:

私下交流的报告表明,实际情况可能是这样,造成的损失可能超过 10 亿美元!当然,还可能有其他不为我所知的事件。

由于没有完全接触到 FTX 的记录,要真正确认或否认这些说法是很困难的,尽管消息来源是可信的,我也倾向于相信他们。如果是真的,这些损失的规模足以成为 FTX 和 Alameda 公司整体亏损的主要原因。

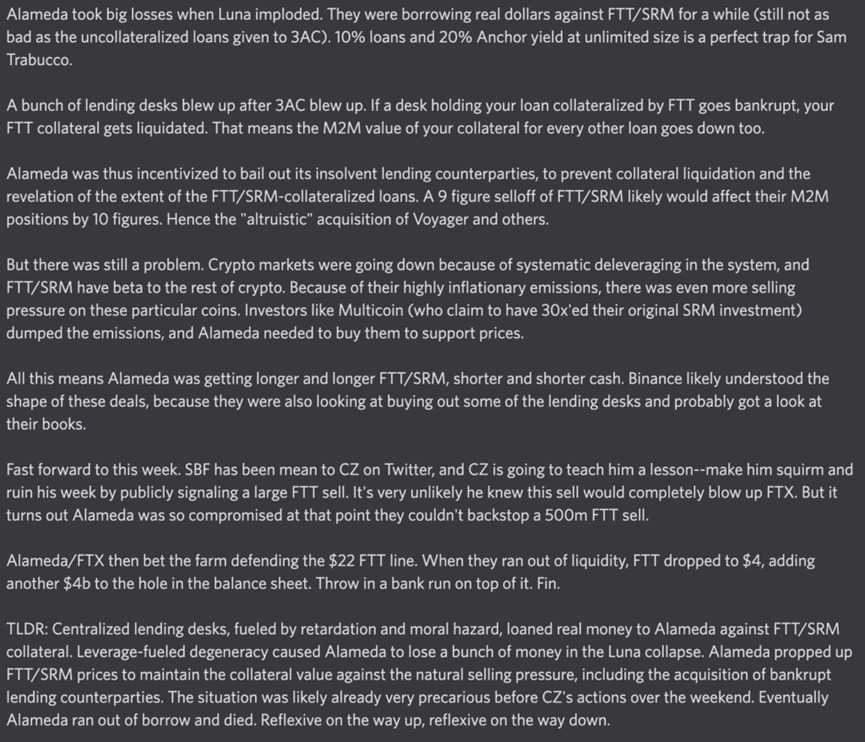

由 FTT/SRM 抵押的贷款导致了反射性的清算

一位值得信赖的朋友(非内部人士)匿名分享与 Autism Capital 的以下理论,我将在此全文转载,因为它写得很清楚、很简洁:

该理论相当有说服力,并归结为一系列越来越绝望的尝试,以支持一系列以非流动性狗屎币(FTT/SRM)支持的贷款的反射性清算。由于代币的排放,即使将其价格维持在一个恒定的水平,也需要不断的资金流入,不断增加 Alameda 对这些代币的风险,减少他们的现金储备。最终,他们最终陷入了一个脆弱的境地,他们根本没有满足客户提款需求所需的资金,同时防止了抵押品清算的连锁反应。

单独地看,我不确定这一理论是否能完全解释 FTX 和 Alameda 遭受的损失。但是,从上面提出的其他理论来看,这一理论当然可以解释相当一部分的亏损。

这一理论与 Caroline 承认的 FTX 在 LUNA 崩溃后转移客户的存款以偿还被召回的贷款相吻合。特别是,它提供了一个理由,说明为什么 FTX 基本上被迫救助 Voyager 和 BlockFi 等破产的贷款人。在其他实体(如 Genesis)收回的贷款之外,这将意味着大量的、未曾预料的短期现金需求。如果 Alameda 在经营过程中记账不善,特别是如果 Alameda 本身就面临着 LUNA 崩溃的巨大风险,那么就越来越容易想象 SBF 等公司认为他们除了动用客户的存款外没有其他选择。

总结

那么,我们真正学到了什么?我们对 Alameda 和 FTX 是如何烧掉数十亿美元的,实际上并没有一个很好的答案和想法。然而,有足够多的相互竞争的理论,每个理论都有足够多的支持性证据,我怀疑问题的真正答案看起来很像上述所有因素的组合。

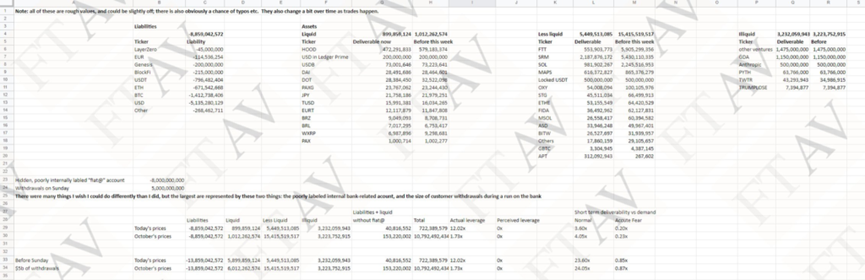

我们可以尝试对他们的潜在损失做一个非常粗略的统计:

- Voyager/BlockFi 收购:15 亿

- LUNA 崩溃:10 亿

- KCG 式的算法崩溃:10 亿

- FTT/SRM 抵押品维护:20 亿

- 风险投资:20 亿

- 房地产、品牌推广和其他无聊的开支:20 亿

- FTT 从 22 美元降至 40 美元:40 亿

- 自由支配的长线变坏:20 亿

- 总额:155 亿

当然,这是很粗略的估计。我不知道他们在 LUNA 中损失了多少,也不知道他们在狗屎币上可能吹了多少。我没有费心去真正计算出他们的风险投资总额,也没有去把他们的每一个品牌合作项目加起来。然而,总体情况是清楚的,我们有足够多的潜在损失来源,即使一些数字在这里和那里有偏差,现在至少可以想象他们如何得出如此惊人的损失。你可以编造你自己的数字,但问题是,上述数字有许多合理的组合,可能导致损失等于或甚至大大超过 150 亿美元。

我对上述信息的最终真实性不作要求。相反,我的目的主要是在这里将这些资料汇编成某种拼凑的叙述,我认为目前还不存在这种叙述。请读者得出自己的结论!

后记

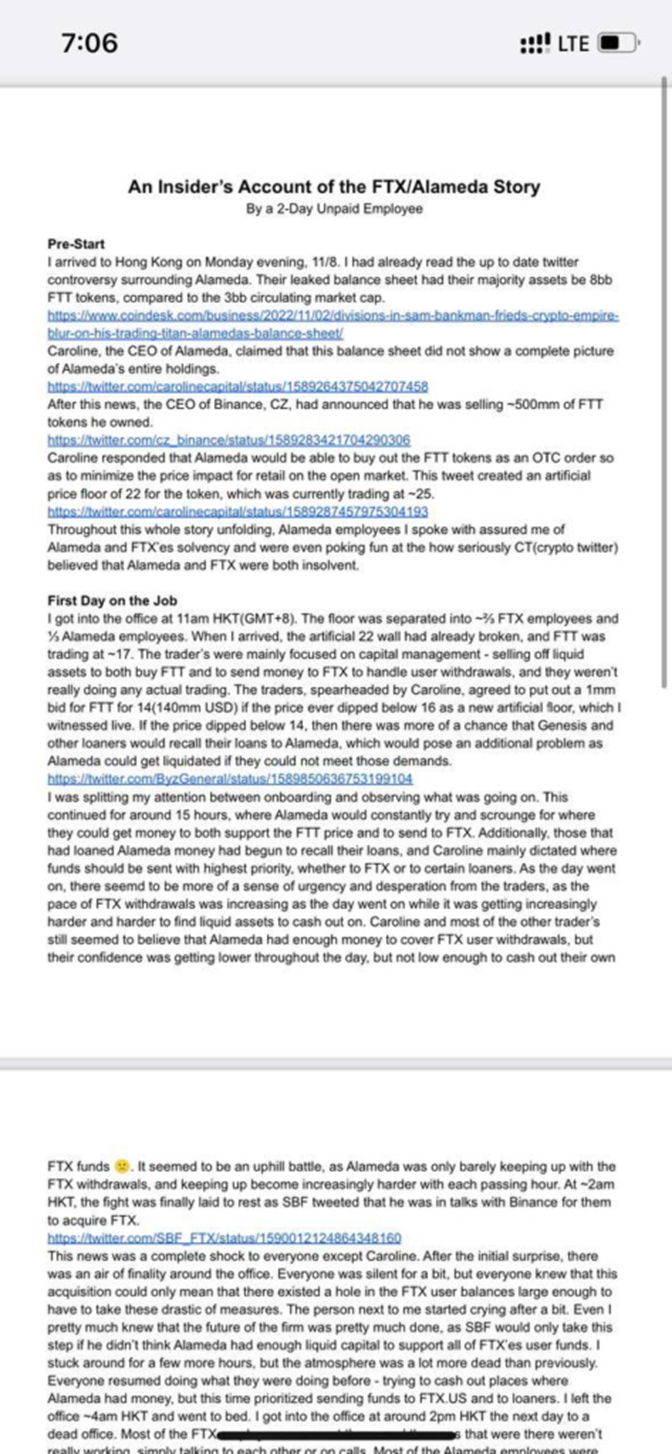

@libevm 发布了截图,一位匿名的 Alameda 员工讲述了他们在 Alameda 的第一天,也是唯一的两天,我将其转载如下,供后人参考:

在我看来,这听起来像是对 Alameda 最后日子的准确描述,而且与我听到的其他信息碎片一致。由此,我们可以在最后的统计中再增加几笔估计的开支:

- 买断 Binance 在 FTX 的股份:20 亿

- 向因 LUNA 倒闭而违约的公司提供贷款:10 亿

我对某些说法有点怀疑。例如,如果该员工只在那里工作了两天,他们很可能自己并不真正知道交易是 +EV 的,尽管他们可以和同事们聊天。另外,尽管 FTX 显然是在自由和轻率地花钱,但已知的花钱程度根本不足以解释他们资产负债表中丢失的钱!尽管如此,就作者的生活经历而言,这读起来是一个忠实的叙述。

免责声明:本文不构成投资建议,用户应考虑本文中的任何意见、观点或结论是否符合其特定状况,及遵守所在国家和地区的相关法律法规。

24H热门新闻

暂无内容