ByteTrade Lab:除了 GMX,还有哪些创新的链上永续合约协议?

Frank Hu、Kester Wu热度: 20033

梳理一些着手解决基础资产波动带来的挑战的协议。

原文标题:Innovations of On-Chain Perpetual Protocols Part 2

原文作者:Frank Hu、Kester Wu

原文来源:medium

编译:倩雯,ChainCatcher

要点速览

* 鉴于GMX“真实和可持续”的收益率,更多的协议在GMX之上建立,以利用$GLP收益率。

* 一些协议正在GMX的基础上建立Delta中性策略。

- Rage Trade使用其他协议,如Balancer、Uniswap和Aave为 $GLP持有者提供预包装的Delta中性策略,并为稳定币提供收益。

- Umami Finance尝试利用TracerDAO的永续池为 $GLP持有人提供对冲策略。但该产品被无限期地终止。

在第一部分中我们提到,GMX的 LP面临着 1)GMX的未平仓合约(OI)和 2)基础资产的价格波动。

一些协议已着手解决基础资产波动带来的挑战。

Rage Trade

和Rage Trade的创始人 @crypto_noodles交谈后,我们了解了该协议旨在1)为GMX LP提供预包装的Delta中性策略2)为稳定币储户提供更强收益。

“Rage Trade的愿景是创造真实和可持续的$GLP收益,成为Arbitrum最大的稳定币收益场。”

为了实现这一目标,Rage Trade计划提供两种产品。这些产品是初级层(开风险金库,Risk-On Vault)和高级层(闭风险金库,Risk-Off Vault)。

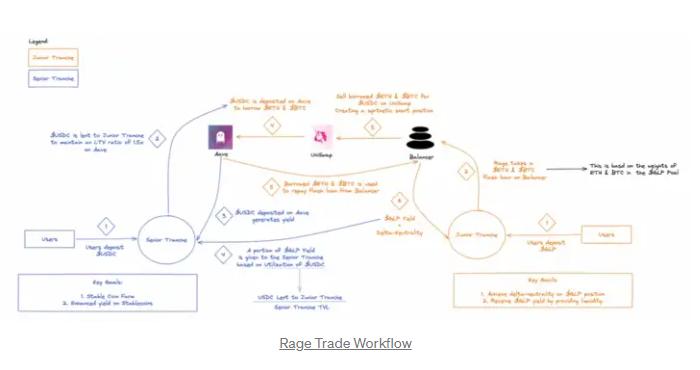

下面的简单工作流程描述了Rage Trade的金库如何运作:

参照上面的思维导图,橙色的数字/文字显示了有关初级层的信息,蓝色的数字/文字显示了有关高级层的信息。

初级层:

- 参与初级层的用户在Rage Trade上将$GLP存入开风险金库。随后的动作是完全自动化的,由Rage的金库合同发送。

- 根据$GLP池中$ETH和$BTC的权重,Rage Trade 使用Balancer闪电贷借出相应数量的$ETH和$BTC。

- 将借来的$ETH和 $BTC在Uniswap 上出售,换成 $USDC,创建一个合成空头头寸。

- 除了在Uniswap 上卖出 $ETH 和 $BTC获取收益外,来自高级层的$USDC将被存入Aave,作为抵押借入$ETH和$BTC。

- 从Aave借来的$ETH和 $BTC被用来偿还 Balancer闪电贷。

整个过程允许GMX的LP以Delta中性的头寸享受 $GLP收益,在很大程度上有效减少了基础资产的波动。

高级层:

- 参与高级层的用户将$USDC存入Rage Trade的闭风险金库。

- $USDC被借给高级层,以保持Aave上1.5倍的健康系数。

- 高级层参与者通过两种方式获得收益。首先,存入Aave的$USDC产生额外收益。

- $GLP的部分收益率根据高级层中$USDC的利用率分配给高级层。利用率的计算方法在图中显示:

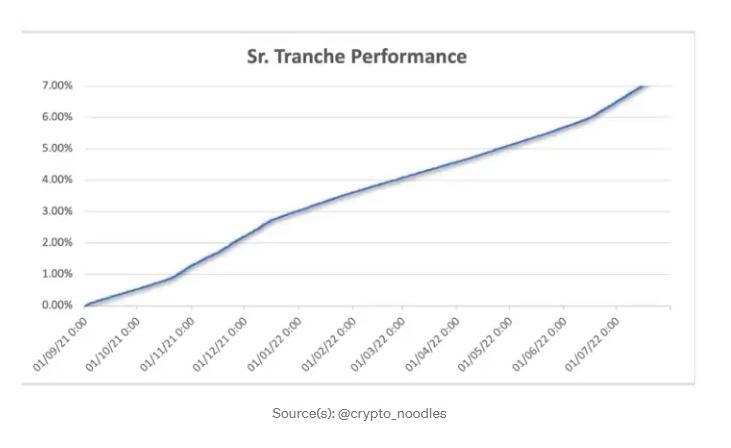

假设 $ETH收益率为~20%,“开风险金库”/初级层的净收益率为~24.8%,其中包括与高级层共享的$GLP收益率。请注意,“开风险金库”会定期自动将$ETH的回报进行复利。

相反,如果$GLP持有人纯粹是HODL(长期持有者),鉴于$GLP池内资产价格的下跌,他们将获得-3%的回报。

假设$ETH收益率为~20%,“闭风险金库”/高级层的净收益率为~8.27%。收益率可以分成两部分:1)Aave的贷款利息收益率~1.05% 2)$GLP的$ETH收益率~7.22%。

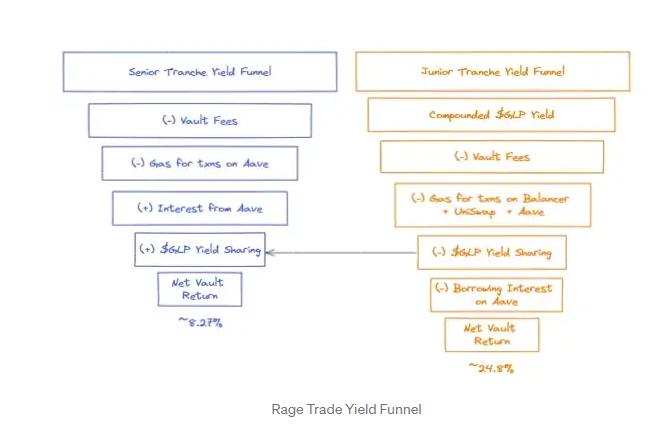

两种层级的“回报漏斗”如下所示:

关键挑战

该协议面临2个主要挑战:1)平衡风险和2)严重依赖$GLP收益。

在金库内的仓位平衡出于两个原因:1)$GLP池内的权重变化或2)$ETH和$BTC的价格变化。

Aave上的空头头寸每12小时进行一次更新。这意味着,每隔12小时,如果 $ETH和 $BTC的价格上涨,将从 $GLP中获取利润来偿还空头头寸。为了提高资本效率,Rage Trade对Aave的空头头寸保持1.5倍的健康系数。

如果 $ETH和 $BTC的价格在既定的12小时内飙升,Aave上可能会出现清算的情况。

在这种情况下,高级层的参与者将失去他们借给初级层的所有资金。而初级层的参与者可能不得不减少他们在$GLP中的头寸以再次实现Delta中性,或者完全失去Delta中性头寸。

该协议在很大程度上依赖于 $GLP收益率。这不是系统性的风险,但用户应该注意到收益率的潜在波动性。

该协议在很大程度上依赖于 $GLP收益率。这不是系统性的风险,但用户应该注意到收益率的潜在波动性。

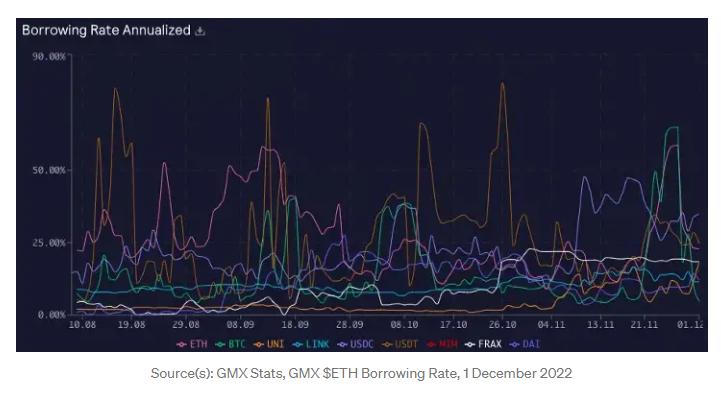

该团队保守地假设 $ETH的恒定借款率为20%。但是参与者应注意到 $ETH的收益率波动很大。过去两个月,$ETH的平均借款率为26.5%。有44次 $ETH的收益率低于20.0%,最低的借款利率是~9.1%。

Umami Finance

在成立之初,Umami Finance旨在将机构资本引入Web 3.0,并承诺提供“可持续的”20%年利率。

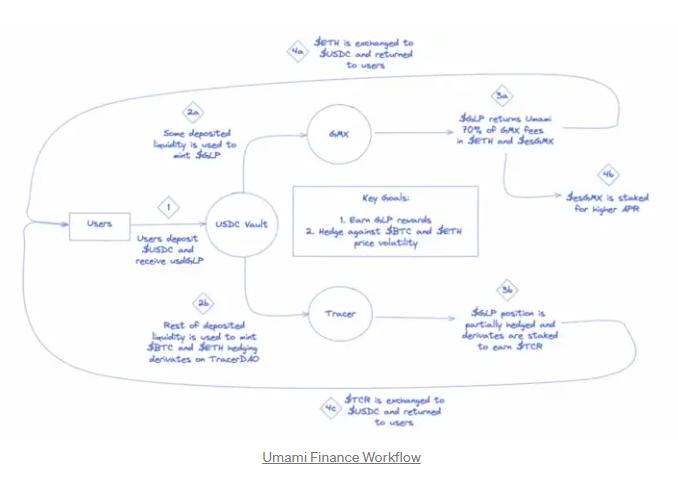

Umami的 $USDC金库为GMX提供流动性,并将GLP的收益率传递给存款人,同时对冲掉不必要的市场风险。

$USDC 金库(已停用)

Umami的 $USDC金库向GMX提供流动性产生收益,作为交换,金库获得 $GLP收益。

- 用户将$USDC存入$USDC金库,收到一个收款代币,即ERC-4626代币$glp$USDC。用户可以在任何时候将 $glp$USDC换成Uniswap上的稳定币从而离开金库。

- 金库使用未披露的存入的流动性来铸造$GLP并收取GMX交易费。

- 其余存入的流动性被用来在TracerDAO(现在叫Mycelium)上铸造$BTC和 $ETH对冲衍生品。

通过购买杠杆代币(3S-BTC/3S-ETH)作为对冲,金库建立了 $ETH和$BTC的空头头寸。这使金库能够赚取GLP收益(来自交易费),同时对冲掉 $BTC和 $ETH的价格波动。

Tracer对冲衍生品

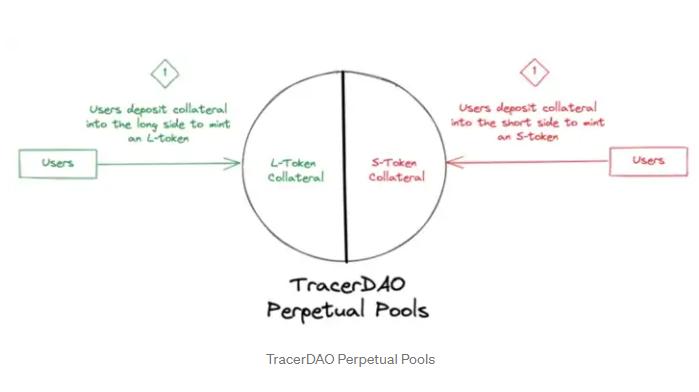

Umami利用Tracer的永续池对冲不必要的 $GLP价格波动。Tracer的永续池是合成衍生品,使用户能够对资产采取杠杆式多头或空头头寸。每个池子都有一个预先确定的敞口(例如,3S BTC或3L ETH)。

这些头寸不可变现,完全用于抵押。

TracerDAO永续池

永续池由一份合同管理,该合同基于基础价格的反馈规定了抵押池的多头和空头之间的价值转移。

- 池子有两侧:多头和空头。用户在抵押品池的多头侧存入$USDC以铸造一个多头代币,反之亦然。

- 用户可以通过销毁任何一种代币将多头/空头代币转换成$USD。

- 代币的价值由抵押品池中每一方持有的抵押品的比例决定。

- 空头与多头池中持有的抵押品数量是动态变化的。

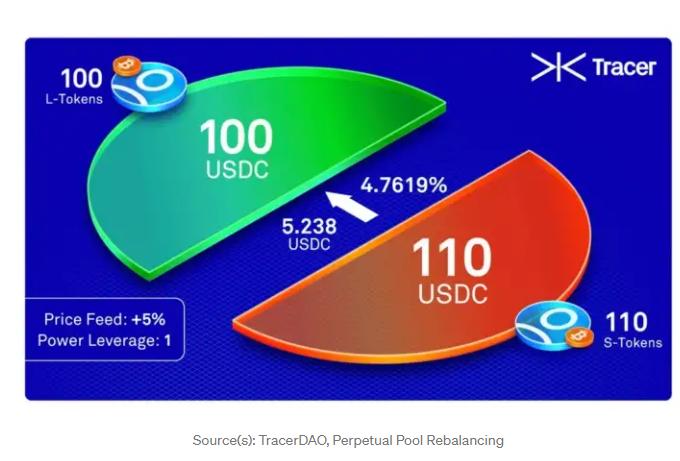

- 每隔一小时就会发生一次再平衡,价值从池子的一边转移到另一边。转移金额根据池子里的抵押品比率而定,其计算方法如下所示:

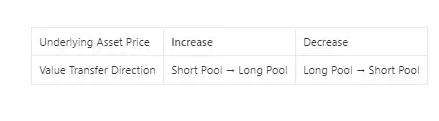

以1倍池为例,当标的资产价格上升时,空头池的抵押品将被转移到多头池:

价值转移的计算有两步:

- 假设标的物价格上涨5%,价值转移的计算方法为:

- 从空头池中转移的金额被计算为:

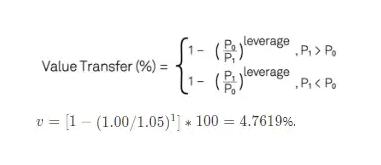

TracerDAO永续池的收益是非线性的

这个功能有效地防止任何一方损失100%的价值。尽管清算风险被有效消除,收益却被大大抑制。观察2p Long Spot(绿色虚线)会发现,如果相关资产升值100%,2倍的风险敞口将获得200%的收益。然而权力杠杆功能导致收益减少到75%左右。

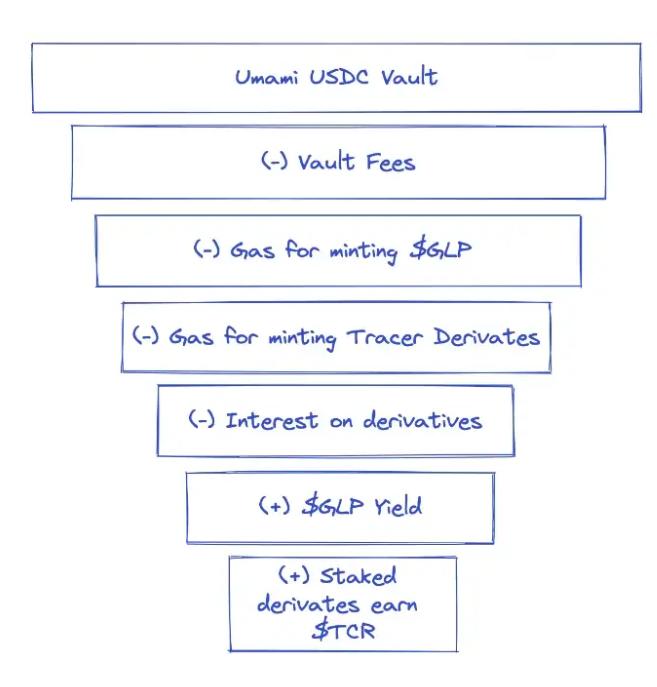

Umami $USDC金库的“收益漏斗”如下图所示:

关键挑战

TracerDAO的永续池表现不佳

值得注意的是,$USDC金库的对冲模式并没有带来完全的Delta中性。尽管TracerDAO永续池的设计存在缺陷,但Umami很可能将把它作为一种对冲工具使用,他们在 $USDC金库推出之前就发起了支持TracerDAO池流动性的活动。事实证明,使用资金池进行对冲的实际成本要比预期高很多。

TracerDAO资金池的偏斜大大制约了金库的可扩展性和性能。

与Rage Trade类似,风险平衡在Umami的 $USDC金库中很普遍。

金库每隔9个小时对其Tracer对冲进行重新平衡。如果 $BTC或 $ETH在短时间内波动很大,这可能对Delta中性产生不利影响。

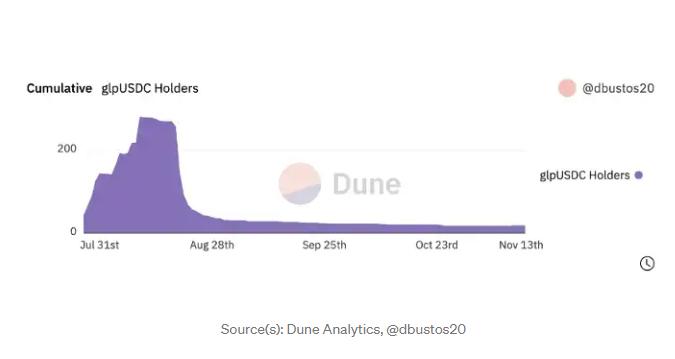

金库已停用

2022年8月底,Umami暂停了其备受期待的 $USDC金库,因为他们声称的20%年利率是不可持续的。

当公众收到金库表现不佳和随后暂停的消息时,大多数金库储户都从 $glp$USDC中退出。

继续前进

上述两个协议都试图缓解$GLP池LP基础资产价格波动的挑战。Umami Finance表示将再次进行尝试,而Rage Trade的态度还不明显。总之,GMX生态系统所取得的发展是值得期待的。

小结

* 两个协议已经开始为 $GLP持有人提供Delta中性。Rage Trade的产品值得期待,Umami对Delta中性的尝试也值得认可。

* 更多的协议最终将利用 $GLP真实和可持续的收益。

责任编辑:Kate

本内容旨在传递行业动态,不构成投资建议或承诺。