以太坊L2与公链的格局演化

蓝狐笔记热度: 31992

以太坊的技术演化方向

原文作者:蓝狐笔记

原文来源:mirror

或许几年之后,平台之争不是发生在新旧公链之间,而是发生在新旧L2之间。

可以先看看一些当前数据的趋势以及以太坊的技术演化方向。

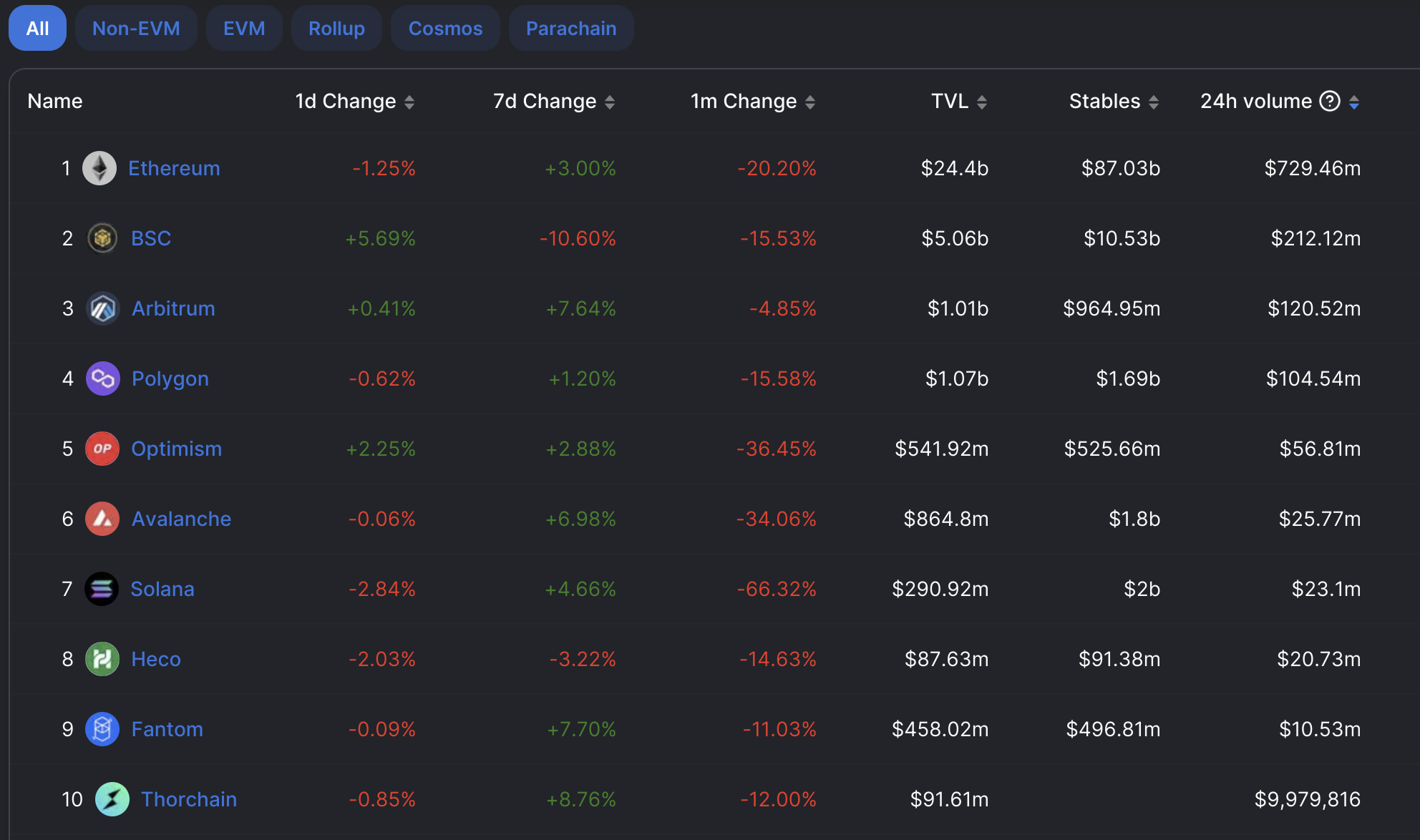

1.不同链上DeFi的TVL和交易量

Arbitrum和Optimism的TVL排名从十名以外逐步进入前十。

(截止到写稿时的数据,来自defillama的数据)

(截止到写稿时的数据,来自defillama的数据)

Arbitrum和Optimism的DeFi的日交易量排名进入前五。

(截止到写稿时的数据,来自defillama的数据)

(截止到写稿时的数据,来自defillama的数据)

从上述图表可以看出,DeFi的TVL方面,Arbitrum排名第五位,其前面仅有以太坊、BSC、Tron以及Polygon,超过Avalanche、Solana等,而Optimism排名第八位,也超过了多数公链。

如果从24小时DeFi交易量来看,Arbitrum排名第三,Optimism排名第五。Arbitrum仅次于以太坊、BSC两个活跃度最高的公链,已经超过大多数公链。Optimism则仅次于以太坊、BSC和Polygon这三大公链,也超过绝大多数公链。DeFi交易量在一定程度上反映了链的活跃度。

2.生态项目发展

基本上L2(Arbitrum和Optimism)上DeFi、NFT、GameFi项目都已经齐全,且原来L1上一些主要的DeFi协议,如Aave、Uniswap、Synthetix、Perpetual等都在L2有提供服务。

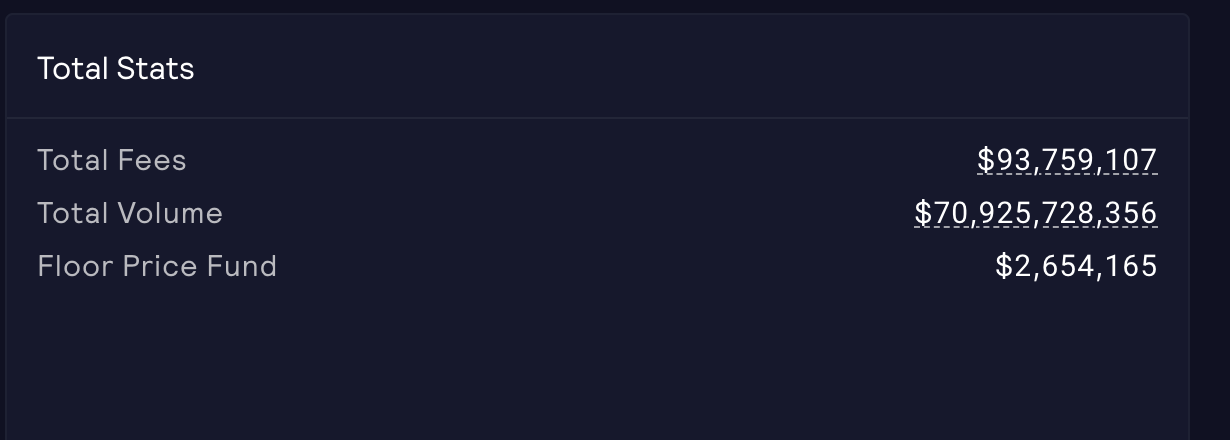

此来,还有一些原生的L2项目也开始展示出自己的潜力。比如在Arbitrum网络上,游戏生态类项目magic网络(TreasureDAO)试图构建web3上的任天堂,给不同游戏提供各种底层服务,初步展示出生态雏形。目前有一些游戏受到社区关注(如thebeacon,推出初步原型不到二周其独立地址数超过2万);DeFi 类项目,截止到写稿时,GMX在Arbitrum上的交易总量超过709亿美元,协议累计总费用超过9,300万美元。

(数据来自于TreasureDAO的NFT市场Trove)

(数据来自于TreasureDAO的NFT市场Trove)

(数据来自于GMX官网)

(数据来自于GMX官网)

根据Orbiter的统计数据,截止到写稿时,Arbitrum上用户地址数超过1,000的有58个项目,超过10,000的有39个项目,月活地址超过1,000的有40个项目,月活地址数超过10,000的有24个项目。在Optimism上用户地址数超过1,000的50个项目,用户地址数超过10,000的有32个项目;月活地址数超过1,000的有33个项目,超过10,000的有20个项目。

截止到写稿时,目前在Arbitrum上月活地址数和交互数都较多的协议有Uniswap、Sushiswap、GMX、Hop、TreasureDAO、Galxe、Stargate、dopex等;目前在Optimism上月活地址数和交互数较多的有Uniswap、Perpetual、synthetix、Velodrome、Rubicon、Pooltogether、Thales等。

目前Arbitrum和Optimism生态上的项目已经有初步的规模。随着时间的演化,由于具有更好的移植性,随着后续费用下降,吞吐量上升,生态发展的速度也会相应加快。

从目前L2的生态项目的发展情况看,L2已经超过大多数公链。

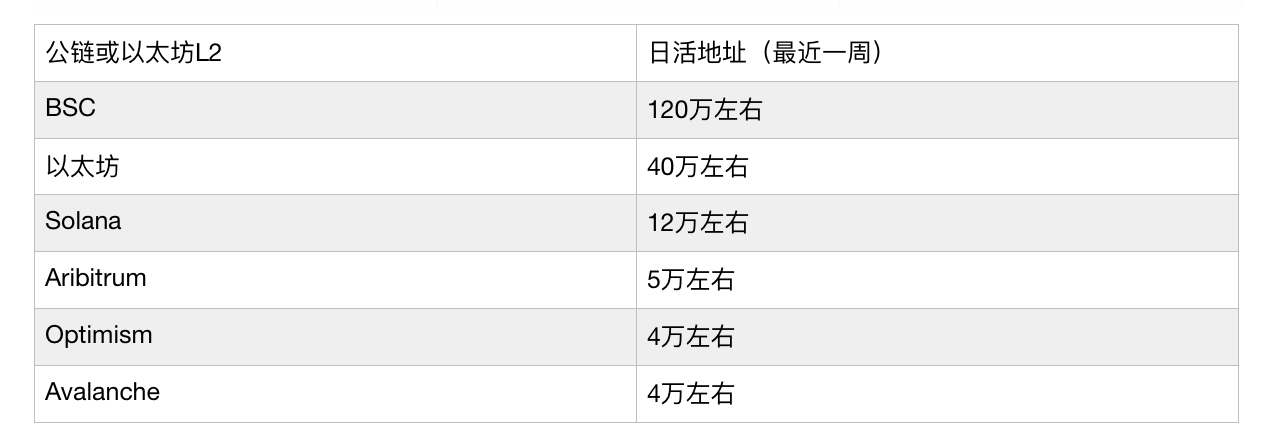

3.活跃地址数

从日活跃用户看,截止到写稿时统计如下(不完全精确,大概的量级,仅用于量级规模粗略比较):

(数据来源于不同的链的浏览器)

(数据来源于不同的链的浏览器)

(数据来自于avax.network)

(数据来自于avax.network)

从目前的日活地址数据看,BSC、以太坊以及Solana的日活地址都高于Abitrum和Optimism,而Avalanche目前跟Aribitrum和Optimism处于同一数量级别。

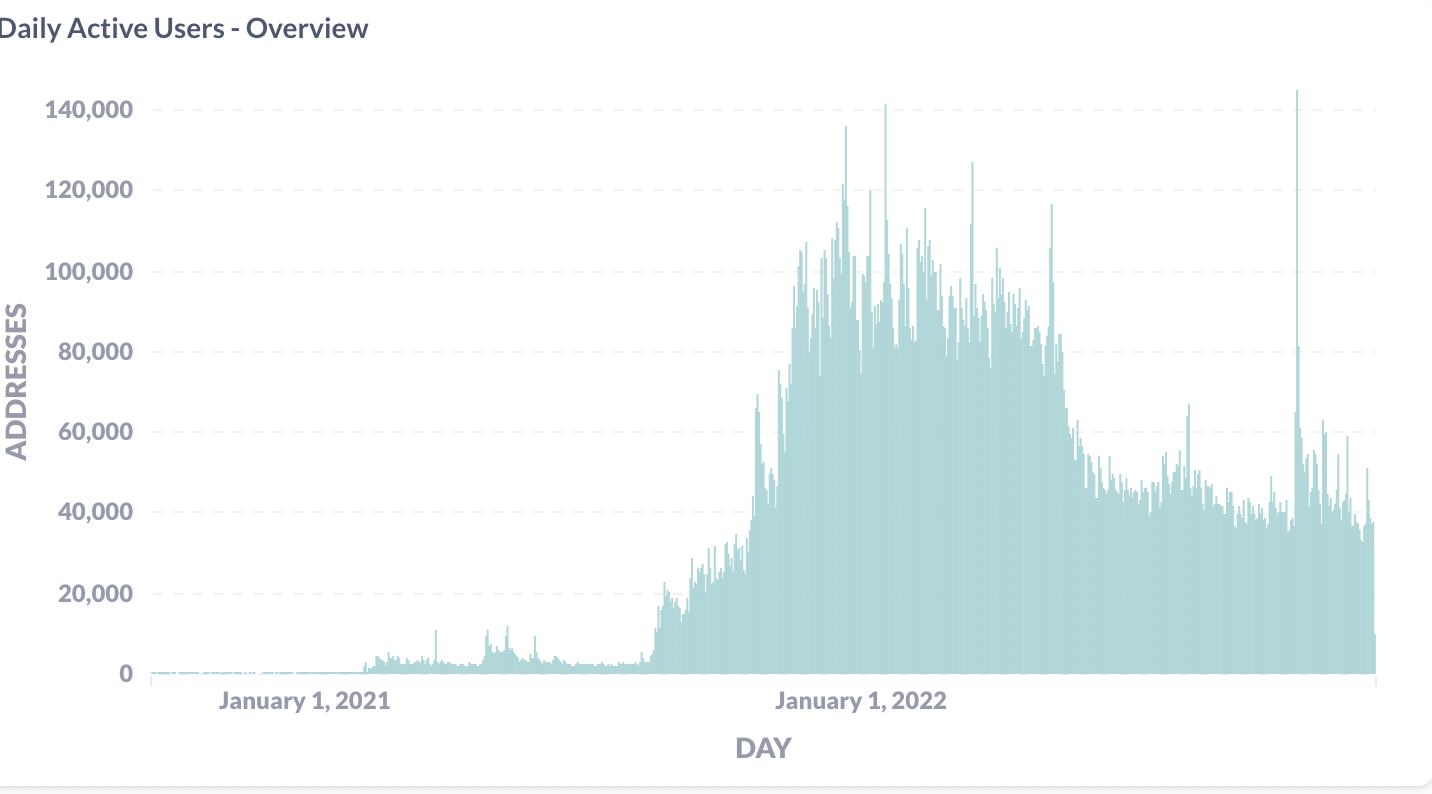

从趋势上看,以太坊日活跃用户较为稳定,在过去半年至今有小幅度上升的趋势;BSC基本上处于相对稳定的状态;Solana前期相对稳定,但最近一个月存在下降的趋势;Avalanche日活用户过去半年有一定的下降趋势;相比较来看,Optimism日活用户处于较为明显的上升趋势,从半年前不到1万,现在稳定在3-4万左右;Arbitrum的日活用户也是较为明显的上升趋势,从半年前1.5万左右,上升至4-5万左右。

随着时间的演化,尤其是后续EIP-4844推出,L2的日活地址还有机会继续提升。在未来2-5年内,L2在日活地址中的排名还会发生大的变化。

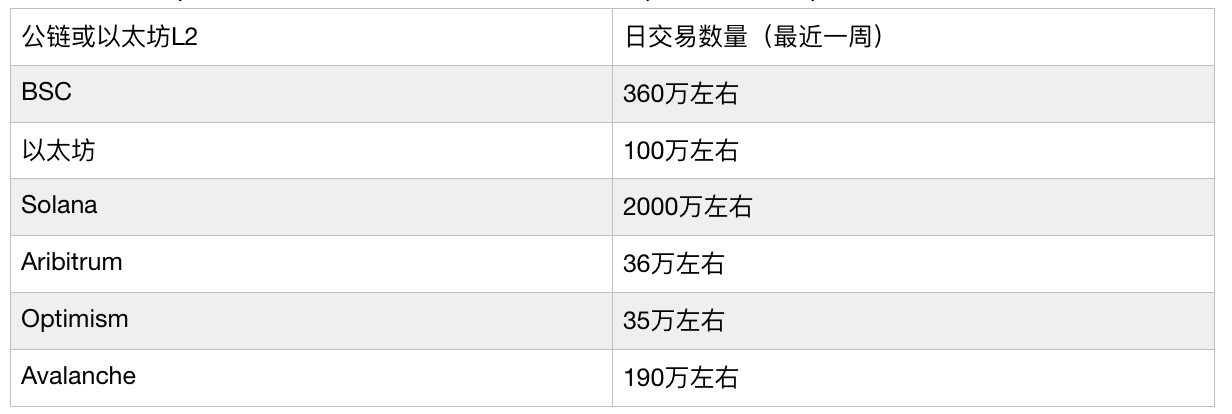

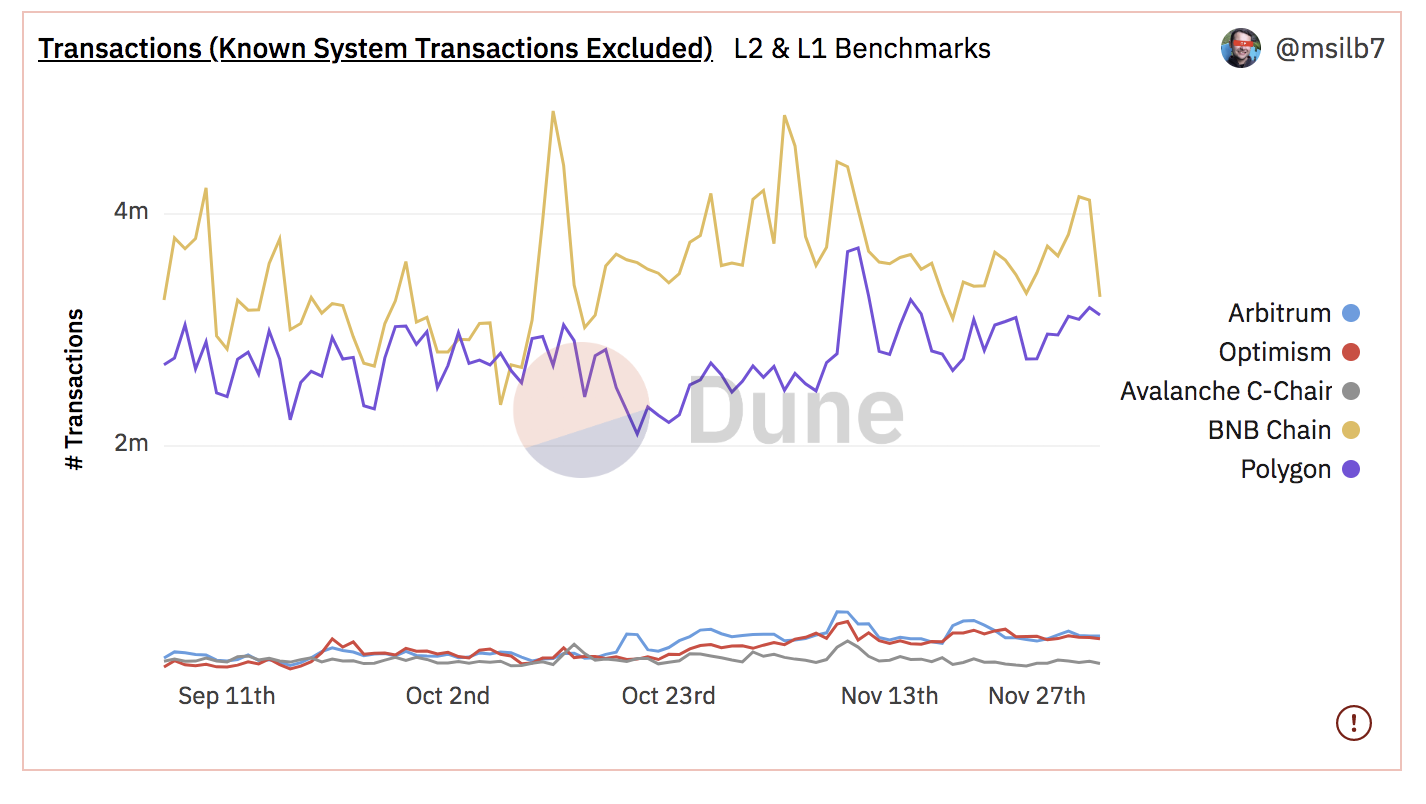

4.交易数量

从交易数量看,截止到写稿时统计如下(不完全精确,大概的量级,仅用于量级规模粗略对比):

(数据来源于各链浏览器)

(数据来源于各链浏览器)

(数据来源dune.com)

(数据来源dune.com)

目前以太坊日交易数大约在100万上下,Arbitrum大约在36万上下,Optimism大约在35万上下。从过去一年时间看,L2的交易量一直处于上升趋势,而以太坊主网基本上处于相对平稳的状态。后续L2的交易数量长期稳定超过以太坊L1应该很快可以实现。Solana内部共识消息也会被视作为交易,其交易数量远高于其他链。

最后需要提醒一下的是,交易数量这个指标不能完全反映链的活跃程度,如果费用低的话,可能会产生较多低质量的交易数量。所以,看交易数量的质量,主要还是得看其生态中有哪些活跃的dAPP,以及这些dAPP上的真实活跃用户数和交互数量。

因此,交易数量从链的整体来看,需要做一定的甄别。

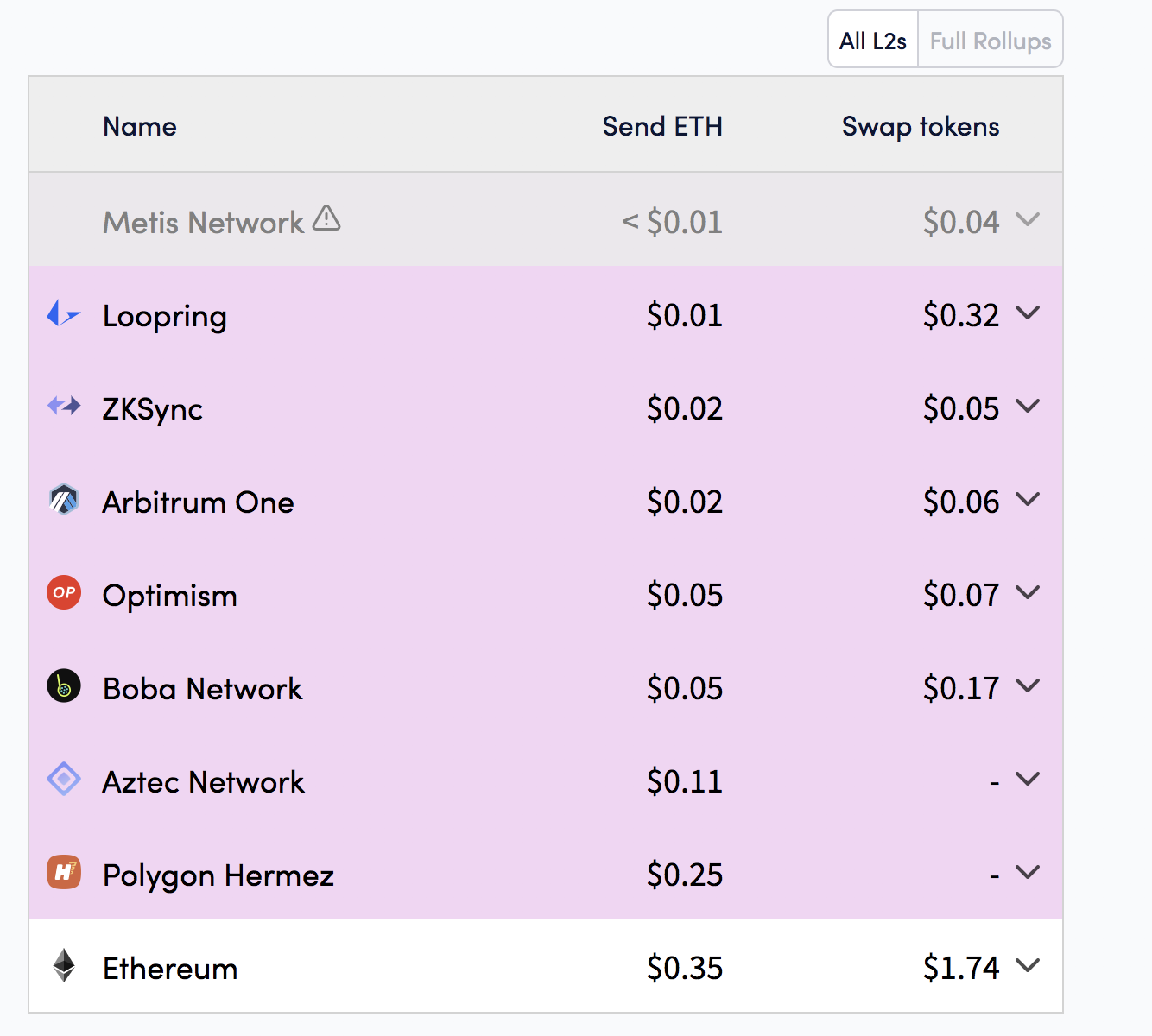

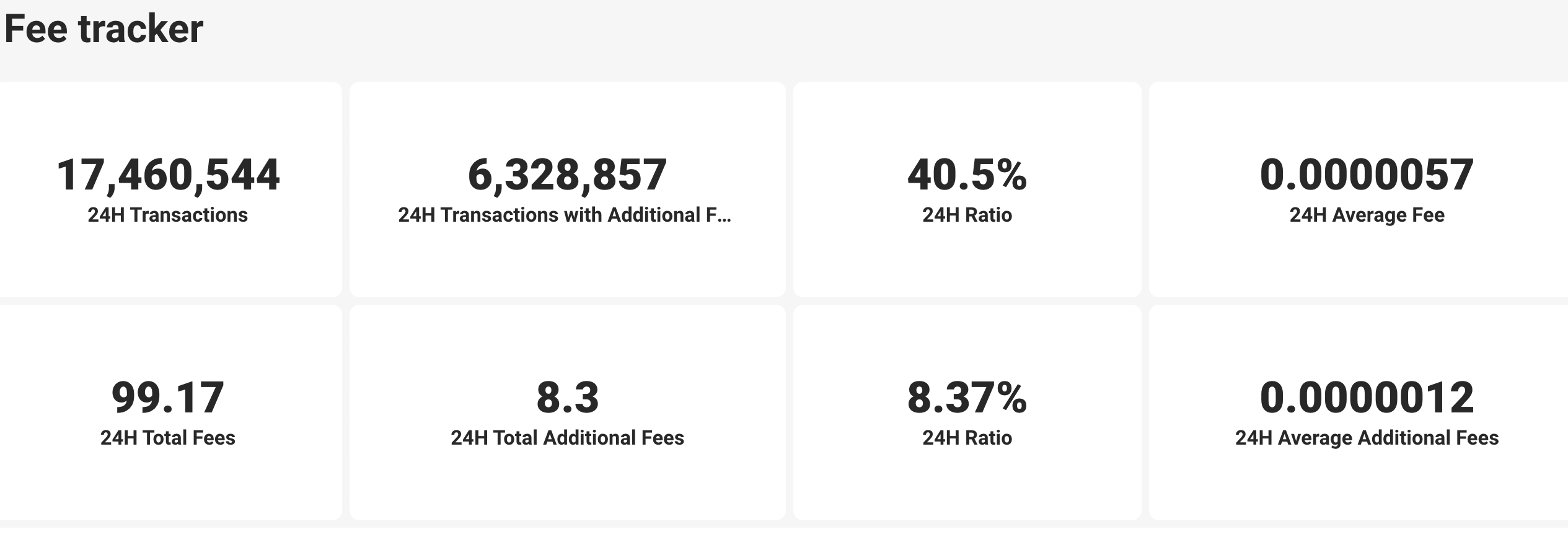

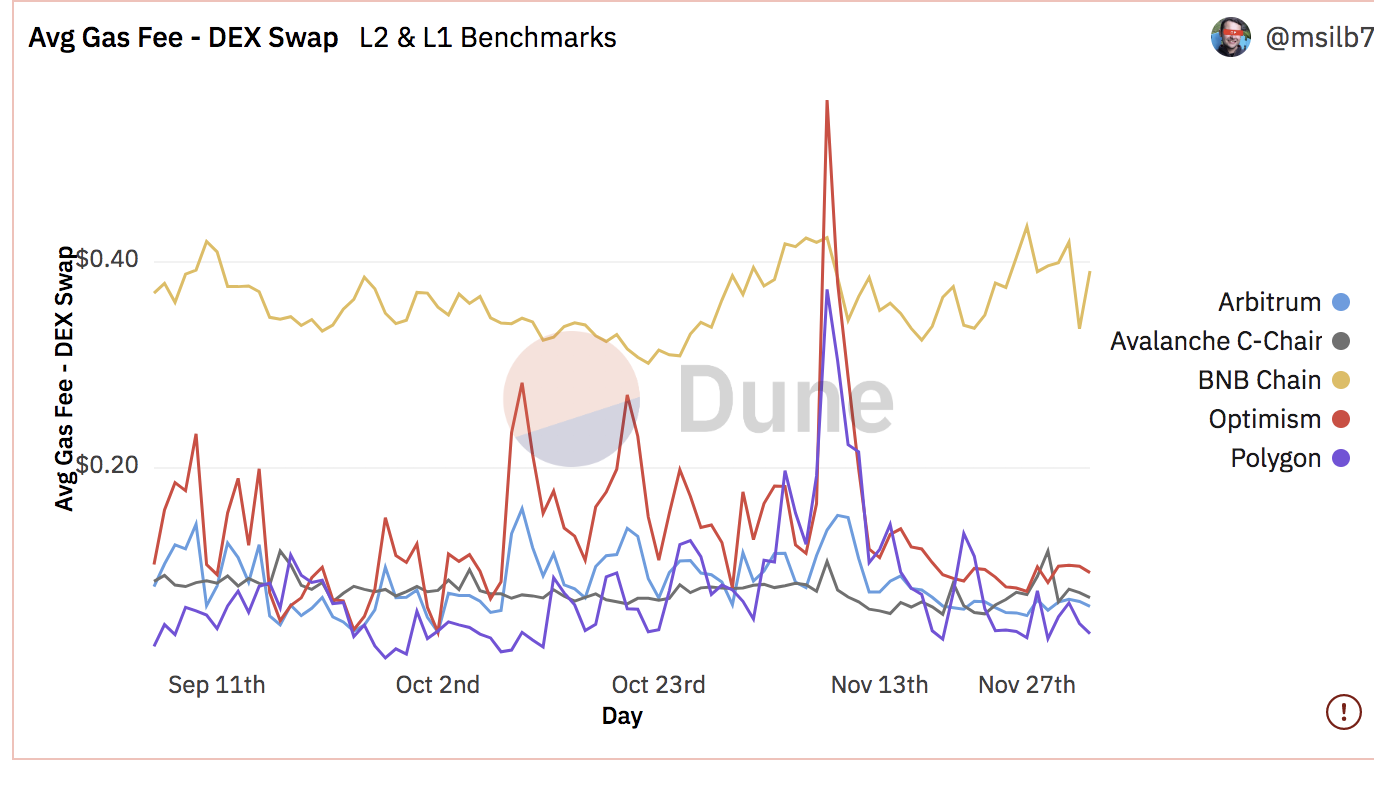

5.费用

L2费用看,发送ETH和兑换代币的费用已经比较便宜,目前情况下从几美分到几毛之间。根据写稿时的数据,arbitrum发送ETH大概是几分钱,兑换代币则从几分到几毛。费用相较之前有极大降低,目前发送ETH方面费用比L1降低了超过10倍。

(数据来源l2fees.info)

(数据来源l2fees.info)

(数据来源solscan.io)

(数据来源solscan.io)

目前L2跟其他公链的交易费用比较来看,Solana的费用优势最为明显,根据写稿时的数据,24小时的整体费用仅有99.17SOL,平均交易费用仅有0.0000057SOL。

整体来看,从交易费用角度,除了Solana,其他的公链跟L2相比较,优势并不明显。按照L1和L2的费用对比,目前Arbitrum和Optimism跟Avalanche一个级别,且超过很多其他公链。

(数据来源dune.com)

(数据来源dune.com)

更重要的是,Optimistic Rollup和Zk Rollup的费用还有数十倍下降的空间。这主要是跟后续Proto-danksharding(EIP-4844)和danksharding的实施相关。

后续如有机会,蓝狐笔记会对EIP-4844做更多介绍。简单来说,Pro-danksharding(EIP-4844)为rollups数据引入专用空间。它带来了新的交易数据类型和专门用于rollups数据的费用交易市场。不使用calldata,引入携带blob的交易,且独立于EVM执行,存储数据在一段时间后(如两周)进行修剪,以减少节点开销。

blob可承载大量数据,blob交易可以不跟当前普通的交易竞争gas使用量,避开当前区块空间的竞争,跟calldata比较,gas成本更便宜。EIP-4844和danksharding将以太坊变成统一的结算层和数据可用性层。从以太坊当前的路线图来看,已经开始构建以Rollups为中心的可扩展路径。

EIP-4844落地之后,会导致rollup的交易费用极大降低。理论上有百倍级别的费用降低空间,即便只有几十倍或十倍以上的提升,也意味着L2的费用在目前的基础上还会极大降低。这也意味着,当前的绝大多数单体公链费用优势将会消失。与此同时,Rollup在共识、安全桥等方面有优势,对于后续L2和其他公链的竞争会产生实质影响。

当EIP-4844落地后,Optimistic Rollups的方案在前期会有优势,其费用可能会低于ZK Rollup的费用。此外,早期对ZK Rollup来说,它们需要重新设计其rollup来发布具有新交易类型的证明。当然,随着有效性证明成本的降低(目前技术创新在进行中,还有上百倍级别的优化空间),随着ZK Rollup技术的逐步落地,这种局面可能会逐步发生变化,当一切成熟的时候,ZK Rollup费用预计会低于Optimistic Rollup的费用。此外,数据压缩技术也会逐步在rollup上实施,一旦落地,理论上,在目前基础上还有提升百倍级别的rollup空间。

如果上述的技术都能落地,L2的日交易数量有机会容纳千万以上级别的规模。这对于defi和早期的游戏来说,已经有足够大的施展空间。

总言之,从费用上说,一旦后续的proto-danksharding和danksharding落地,Rollup的费用跟其他大多数单体公链比,有可能会更低。这意味着,对费用敏感的群体会基于安全优势,大规模迁移到Rollup上来。之前,BSC、Solana以及Avalanche的崛起是因为以太坊L1费用太高的原因。如果未来L2的费用还能大幅降低,用户和开发者也会有意愿和动力进入到以太坊网络生态上来。

6.TPS

现在市场上自家宣传的tps大多都有夸大的嫌疑,这里需要一个外部第三方的测量。代币发送和代币兑换的tps严格来说也是不同的tps。在测试网或开发者网络环境下的tps和真实运行情况下的tps也是不同的。

tps和去中心化也是有关联的。去中心化程度越高,越安全,tps往往会有所牺牲。所以单纯的tps高并不完全是好事,web2的tps是最高的。

Dragonfly资本曾根据在Uniswap V2的代币兑换(swap eth for tokens)进行tps的基准测试比较,然后通过区块gas限制和出块时间计算出大概的tps。小伙伴们也可以亲自进行测试得出自己的结论。

根据dragonfly在上述条件(Uniswap V2的代币兑换)下的测试,以太坊的tps大约在9.19多一些;polygon大约47.67,avalanche大约31.65,BSC 大约在194.6;Solana大约在273.34(CU有个计算单元的限制,类似于gas,每个区块大约只能包含4800万个CU)。在Solana区块浏览器上显示tps3000左右,它将内部共识消息视为交易,其中大约80%的吞吐量是共识消息,剩下大约600左右的tps。

从这个基准计算来看,Solana的tps应该是当前所有单片链里面的巅峰,其他链tps大多数在几十到上百之间,相对于以太坊L1也就是大约几倍到几十倍,还达不到上百倍的空间。

以太坊L2的tps,按照Vitalik的计算,理论上rollup可以达到1000-4000tps,如果Pro-danksharding和danksharding能够落地实施,以太坊L2的tps有望超过100,000tps。

在早期的实际运行中,不一定能达到理论期待的tps,不过跟其他高性能单体公链相媲美是有机会达到的,且随着后续Pro-danksharding(估计至少需要1年以上)和danksharding的实施(估计至少2-3年以上),L2的tps会大幅度提升,加上以太坊本身的安全性和网络效应,L2有可能会在未来某个时期结束公链之争。当然,具体还有较长时间,一切都在动态演化,也会产生其他变数,可以持续关注。

此外,L2无须像新公链(如Aptos、Sui等)进行大量的补贴激励才能支撑其安全。它只需用补贴吸引更多的开发者在其上面构建产品,促进生态发展即可。

以太坊L2与公链格局之争有望在5到10年内结束

目前看,各种项目正在进入Arbitrum和Optimism生态,且有一些项目在L2上的交易活跃度已经超过其在L1上的活跃度,例如Synthetix在Optimism上的交易已经超过其在以太坊L1上的活跃度。未来其他的DeFi或加密游戏也会出现类似的现象。

随着L2生态的逐渐成熟,Arbitrum和optimism的TVL(总锁定价值)、活跃用户以及真实交易量等将一步步超越大多数公链。它能否超越极少数主流的非以太坊公链网络还不好说,但就演化趋势看也有较大概率在整体生态层面超过。未来还会有新公链,也会因为叙事或技术上的某些突破或差异化,获得一定的机会。但如果新公链没有办法在费用、速度、用户体验等方面有十倍以上的提升,那么其实要超越L2也不是容易的事情。

当然,未来的格局会是多链的时代,一条链囊括所有是不可能的,以太坊无法通吃整个市场。仅就目前情况看,以太坊和基于其上的L2有最大概率成为首要网络,同时大约会有少数几家比较大的链和生态,以及不少更为小众的链(目前L1区块链已经超过100个),小众链会更专注于某些领域,比如游戏链,甚至碳应用链等。

仅按照当前趋势来看,L2将成为其他公链的重要对手。而如果L2最终脱颖而出,会进一步增强以太坊生态的网络效应(钱包、开发者工具、协议、流动性、开发者、用户群体等),从而巩固其在区块链智能合约领域(甚至是web3)上的首要地位。

总结一下,仅从目前趋势看,L2和一些非以太坊公链会形成直接的竞争关系,由于L2在安全性上的优势,且在费用上仍有大幅降低、吞吐量上较大提升的可能,以及可以利用以太坊传统的网络生态优势(开发者、开发工具、钱包、协议、用户基数、用户使用惯性等),L2在跟其他公链的竞争中会占据有利位置,因此有较大概率获得优势。

格局之争的潜在变数

此外,还有一种可能的意外情况,就是突然涌现出一种新的技术范式,从不同的路径出发,对当前区块链的可扩展性进行彻底颠覆。这种情况出现的概率虽然不高,但值得关注,因为未来谁也无法预知。

在这种情况下,目前的各种公链网络都还不是最终形态,区块链的格局还远不到终局。区块链真正的终局还得看web3真正爆发的时候。(现在的web3还是非常小众的阶段,真正的用户群体非常少,以太坊即便是有上亿的地址,但真实的用户群体不大。)

免责声明:本文不构成投资建议,用户应考虑本文中的任何意见、观点或结论是否符合其特定状况,及遵守所在国家和地区的相关法律法规。

本文来源:mirror

原文标题:以太坊L2与公链的格局演化

24H热门新闻

暂无内容