重走 MEV 叙事史:从 5 年前说起

James Prestwich热度: 18503

随着 2019 年 4 月《Flash Boys 2.0》的发表,MEV 研究开始流行起来。

5 年前,我写了一篇文章《矿工不是你的朋友》,将 MEV 这个概念带到了以太坊世界。当时,我们并没有将这个概念称为 MEV。一年多之后,Phil Daian 在和他人合著的论文《Flash Boys 2.0》中将这个概念命名为“矿工可提取价值”(Miner Extractable Value)。当时我们计划发表一篇后续文章,介绍在 EtherDelta 和其他主网 DEX 上生成抢先交易的 python 代码片段。后来由于我参与了 HTLCs 和其他跨链工具的建设,后续的文章被推迟了,之后又被推迟了,然后就被永久搁置。

5 年后的今天,坐下来写关于 MEV 的文章,有点不真实。感觉和上次一模一样。我们又一次处于一个漫长的熊市的开端,处于另一个投机狂热的废墟中。熟悉的宿醉感又悄然而至。就像上次一样,我充满了信念,相信下一次会有所不同。到了下一次,我们将从我们的错误中吸取教训,下一次我们将建立更好的东西。也许吧。

作者寄语:

这不是一篇 MEV 入门手册。很多人都写过这样的文章,而且大多数都比我写的好。看这篇文章的前提在于你对 MEV 很熟悉。如果你不熟悉,现在是个好时机,可以去读几篇文章,然后再回来。

这是一部关于 MEV 的叙述性历史。它不是没有偏见的。它是蜿蜒曲折的,有点自娱自乐。在这个故事中,我是一个配角(充其量是),但这是我的博客,所以我可以从我的角度来讲述它。

MEV 是协议设计的基础。每个认真的从业者都了解 MEV,为 MEV 制定计划,并对 MEV 有强烈的看法。从我们现在的位置来看,很容易忘记我们对 MEV 的理解是全新的。其根源与 crypto 一样古老,但术语、框架和工具仍在发明之中。过去两年彻底改变了我们对 MEV 的理解。人们很容易忘记 MEV 是从无到有的。

MEV 是协议设计的基础。每个认真的从业者都了解 MEV,为 MEV 制定计划,并对 MEV 有强烈的看法。从我们现在的位置来看,很容易忘记我们对 MEV 的理解是全新的。其根源与 crypto 一样古老,但术语、框架和工具仍在发明之中。过去两年彻底改变了我们对 MEV 的理解。人们很容易忘记 MEV 是从无到有的。

MEV 诞生之前

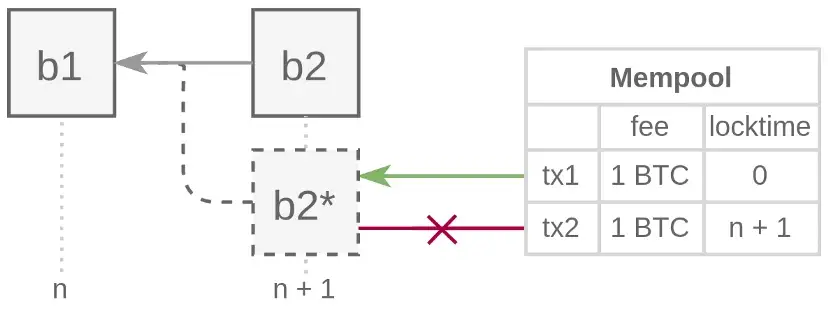

MEV 的起源可以追溯到 2010 年代早期比特币关于“费用狙击”(fee sniping)的研究。费用狙击后来被推广到 EVM 状态模型,并形式化为 Flash Boys 2.0 论文中描述的“时间强盗”(time bandits)攻击。比特币在发布时实施了第一个(意外的)共识层 MEV 缓解措施(100 区块 coinbase 成熟度规则),并在 2014 年 12 月通过为节点钱包的交易添加 1 个区块的时间锁实现了第一个(有意的)客户端层的 MEV 防御。

费用狙击缓解措施图

费用狙击缓解措施图

对状态的争用和已提交但未指定的状态转换会产生 MEV。因为比特币基本上没有可供竞争的共享状态,并且比特币状态转换是严格指定的,所以 MEV 通常仅限于费用狙击和其他类型的双花尝试。也就是说,比特币矿工在不直接攻击共识机制的情况下,几乎没有什么 MEV 可以提取。这使得比特币成为 MEV 研究的一个独特的无趣链,我们不会花太多时间在比特币或它的垃圾表亲身上。

MEV 的诞生(2018-2019)

像任何良好的关系一样,MEV 需要两件事。1)争夺和 2)提交。首先,它需要人们争夺一些公共状态的控制权。MEV 需要人们想要的状态,并且愿意花钱去获得。其次,它需要提交(在执行之前)。MEV 需要一段时间来提交更新有争议的理想状态的调用,但尚未执行。当一个用户签署并广播一笔交易时,他们就会提交对该状态的控制进行竞争。提交和执行之间的滞后允许 MEV 在边缘潜入,并在事前和事后接触该状态。它拉动了用户的意图,将他们的提交推向最坏的可接受的结果,并允许提取者将差价收入囊中。

DEX 的 MEV 滴水不漏。他们有一个完美的争夺配方:每个人都想在市场上交易,每笔交易都可以与其他交易竞争。像 2016 年的 EtherDelta 这样的自匹配订单簿 DEX 设计允许矿工在交易中获得先机,但没有人真正利用它做任何事情。一些链上自动匹配的 CLOB(Central limit order book,中央限价订单簿)被设计出来,这在当时看来是很疯狂的,现在回想起来感觉绝对是很奇怪的。虽然我们知道最终 gas 会花钱,但在 2018 年中期,一单位 gas 的价格大约是今天的 1/400,是去年的 1/10000。直到 2020 年,我们才会赢得对 gas 价格市场的直观理解。

2017 年 DAI(现在的 SAI)的推出为 DeFi 引入了清算。清算引入了大量但不频繁的 MEV("高峰"MEV)。由于提取者的收益是未偿债务的一个百分比,异常 CDPs 在与清算相关的 MEV 中占了很大一部分。在过去的几年里,我们观察到预言机通过作弊来赢得他们自己协议的清算,以及通过极端 gas 拍卖来赢得高峰 MEV。高峰 MEV 也可能是由黑客、NFT 空投和其他特殊事件产生的。因为它不能被分割成小的数据包,所以高峰 MEV 对协议运行有很大的影响。协议设计必须考虑到不经常发生的、但可能是极其巨大的恶意激励。

另一方面,DEX 倾向于随着外部市场的变化而变化,从其市场的来回移动中产生 "流动"MEV。流动 MEV 的特点是更频繁、更小的 MEV 数据包。AMM 特别有趣,因为它们的用途与 MEV 密不可分。它们的存在是为了跟踪外部市场,它们通过向提取者赠送价值来实现这一目的,这些提取者将恒定函数推向 "公平" 定价。实际上,它们是通过提取 MEV 的 "套利者" 来保持高效。2018 年中后期的第一波 AMM(首先是 Bancor,然后是 Uniswap)开始在他们的订单簿上建立流动,创造了相应的 MEV 的增加,并引起了人们对这个问题的极大关注。当然,早在 2018 年,Uniswap 的资金池是以六位数计算的(如果有的话!),而且资产少得多。

多少有点复古了

多少有点复古了

那时的 MEV 研究几乎不存在,当然,我们甚至不叫它 MEV。我们大多称它为抢先交易——借用 TradFi 的术语,"DEX 抢先交易" 或 "清算抢先交易"。我们知道它不仅仅适用于插入订单的情况。我们在理论上了解交易回流和三明治攻击,我们知道,如果提取者有利可图,交易可以被延迟或导致撤回。当时我们只有很少的形式主义,而且根本没有实践。

古早的 DeFi 可能已经建立了创造 MEV 的必要环境。然而,没有人真正去理会。这种状态还不够理想,所以回报还不存在。因为没有人有这方面的实践经验,我们甚至没有一个很好的想法,当它到来时,价值提取会是什么样子。

Flashbots 的到来(2019-2020)

随着 2019 年 4 月《Flash Boys 2.0》的发表,MEV 研究开始流行起来。这篇论文非常出色。如果你有时间,可以去重读它。然后谷歌一下每个作者。这是协议和机制设计者的基础性论文。它将永远成为标准课程的一部分。如果没有 Tina,我想它可能已经停在那里了。

2018 年初,Tina 和我在某个 VC 的办公室相遇。我们是通过一个共同的朋友联系上的,我们的推介会时间正好是挨着的。我当时在推销 Summa 的 HTLC 变体,由于我们了解到需要两个在线方的跨链协议的局限性(以及市场并不太能接受复杂性过高的产品),这个变体最终被淘汰。Tina 在推销一个关于在农场挤奶的区块链社交游戏(与后来的 CoW Swap 没有关系)。我们对挖矿衍生品有共同的兴趣,并对开发这类产品有一些想法。我们在那个熊市的每一次黑客松上都叙旧。她有一种天赋,可以选择一个超前的想法,并围绕这个想法组建团队。她的黑客松项目变成了 CarboClan,在挖矿衍生品想法的基础上建立了 honeylemon(但没有奶牛)。

在 2019 年下半年,Tina 开始组织活动。她在短短一周内就把 defi.wtf 组织起来,并与大阪 DevCon 一起举办。下一次会议,macro.wtf,仅在 3 周后就开始了。此后不久,Pirate Ships 就诞生了。这个名字来自于 2019 年我们在 EthDenver 开的一个关于闪电贷和 flashmints 的玩笑。Pirate Ships(海盗船)是由 Tina 在旧金山、纽约等地举办的沙龙式聚会。你可以在这些聚会中找到一群不拘一格的研究员、工程师、运营、骗子和其他币圈参与者。有些聚会有驻场研究员,有些会有一个主题,有些只是在波多黎各和碰巧在那里的人呆上一周。这艘海盗船从 2019 年底开始在整个疫情期间运行,吸引了最顽强的游民。

很 swag 的 defi.wtf

很 swag 的 defi.wtf

与 Flash Boys 2.0 论文相比,Flashbots 的存在要归功于海盗船,它诞生于一个永久的沙龙。这艘 MEV 的大船诞生于 2020 年年中,并自然地从面对面的形式扩展到一个线上的集体。其他 Flashbots 创始人和管理人员——Stephen、Phil、Alex——被拉进了这艘船(你仍然可以在 Flashbots 文档中找到一些蛛丝马迹)。最终,这艘船开始走向正规化,更名为 Flashbots,附上可爱的机器人 emoji,并开始进入永生。

那一整年是一个漫长的突破时刻。Flashbots Research(即 MEV Ship)首次亮相,将 MEV 推向了以太坊的中心。DeFi 夏季已经开始,但我们还不知道它是什么。mev-explore 和 mev-inspect 的发布为链上可用的 MEV 提供了粗略的数字,而且突然间它就变得有形了,不再是一个理论。随着那年秋天 Flashbots Auction(拍卖)的宣布,很明显,MEV 提取工具就在眼前。地面上有了钱,也有了捡钱的竞赛。

MEV Ship 为 Flashbots 提供了基础,并建立了合作研究和实验的文化,推动了该组织的发展。从这种文化中衍生出来的明确的使命,多年来一直定义着 MEV 的叙事。产品化的 MEV 提取是不可避免的,但 Flashbots 的文化和精神却不是。

专业化(2021 - 现在)

这艘 MEV 的船和 Flashbots 周围的光环当然吸引了技术人才。Flashbots Auction(mev-geth 和 flashbots 中继)于 2021 年 1 月启动——距离项目上线仅 3 个月。时机再完美不过了。Mev-geth 在以太坊(价格)面临历史上最大的增长开始时推出,并且(自然而然地)MEV 生成量相应大幅增加。

在 Flashbots Auction 诞生之前,一些勇敢的搜索者通过将交易以特定的 gas 价格广播到交易池来提取 MEV。这是不可靠和低效的。它要求搜索者查看交易池中的交易,在一个区块的范围内进行模拟、提取和广播。1559 之前的费用语义和交易池的普遍不可靠性使这个过程变得复杂。假设区块是按照费用排序的,抢先交易将选择费用以尝试在目标之前立即执行。尖峰 MEV 交易只会支付惊人的 gas 价格。由于搜索者使用的是公共交易池,因此实时拍卖非常激烈。一团糟,但非常有趣。

早期的 Flashbots logo 概念

早期的 Flashbots logo 概念

Flashbots Auction 的相对简单性推动了它的采用,可以归结为一个单一的 RPC 端点,允许搜索者提交捆绑物(bundles)。捆绑物应该完全按照指定的方式包含在区块中,一旦出现撤回将该导致捆绑物被放弃。这为专业化创造了一个整洁的接口。搜索者猎取 MEV,捕获它,并确保它被固定在漂亮的捆绑中,并将其传递给矿工以纳入链中。Flashbots Auction 很快就定义了提取,以至于其他系统几乎没有任何意义。

Flashbots Auction 的后期扩展,正如我们在 mev-boost 中看到的那样,将 "建造者" 与 "生产者"(对矿工和 stakers 的统称)分开。我第一次听说提交者 - 建设者分离(PBS)是 2019 年的 EthBerlin。当时从事 eth2 工作的 Will 教了我很多关于无状态以太坊设计中状态见证生产和更新的设计。我不记得我们当时怎么称呼它了,但它被概念化为一个有额外责任的协议授权的专门节点。无状态以太坊死于新冠。MEV PBS——如 mev-boost 中的实例——生活在协议之外。一个基于市场的专业化,而不是由协议规定的专业化。

今天,我们有一个相对成熟的 MEV 供应链。搜索者在交易流中挖掘 MEV,相互竞争尖峰和流量。搜索需要技巧和极度的专业化。他们是秘密的,因为他们需要保持对其他搜索者的优势。建设者接受来自搜索者的捆绑物,并将其建成区块。搜索者和建造者有一种共生的关系。建设者依靠搜索者提取,而搜索者则依靠建设者诚实地包含捆绑内容。

建设者从提交者(矿工或 staker 的统称)那里购买将其区块纳入主链的权利。提交者拥有协议赋予的权利,可以将区块添加到链上,并选择支付最多 MEV 的建设者区块。用户创造 MEV,搜索者提取它。搜索者支付给建设者;建设者支付给提交者。齿轮上了油,区块被组装起来,交易进入了链中。直到永远。

这里需要插图,一张面包图片送给你

这里需要插图,一张面包图片送给你

既然我们谈到了这个话题,那么就简单说一下。捆绑有一个意想不到的副作用:它们导致搜索者顺便补贴了提取目标的交易费用。当搜索者将用户交易纳入捆绑交易时,该用户交易会比其他情况下更早、更可靠地确认。搜索者提取的 MEV 在供应链上被部分支付给建造者和提交者。这有效地将部分提取的 MEV 转换为捆绑交易的交易费用。从本质上讲,提取的 MEV 向提交者支付了 "影子费用"。一项交易的优先级首先由其 MEV 决定,其次是其协议费。

提取意外地破坏了 EIP-1559。非捆绑式交易在基本费用的基础上使用 gas 小费。另一方面,捆绑式交易实际上仍然是一种第一价格拍卖,在基价上有统一的小费,而不是按 gas。这就是说,现在有两个相互依存的费用市场。一个是 MEV 交易的影子市场,一个是其他的常规市场。MEV 买到了优先权。我们(自信且正确地)在 1559 之前就预测到了这些影子收费市场(当然,还有其他所有的收费机制)。我们没有预料到的是使用 MEV 市场的轨道。因为提取在幕后运行,用户从影子市场中受益,甚至不会意识到它的存在。

从机制设计的角度来看,MEV 驱动的 PBS 很可能不是 "安全的" 或 "激励兼容的"。到目前为止,Flashbots 的做法是依靠诚实的假设来填补激励机制的空白。然后他们将这些假设确立为市场规范行为。为什么建设者不把捆绑的东西拆开来,而是采取 MEV?为什么建设者不包含撤回的捆绑?因为违反这些市场规范会导致搜索者停止使用中继。我们打赌,迭代的游戏将比游戏结束时抢夺捆绑的 MEV 更有利可图。我不确定从长远来看,它是否能撑起高峰 MEV 和垂直整合。

拍卖的激励不相容性可以被安全地暂时忽略。市场规范就足够了。机制设计向市场的压力低头。利润率压缩是今天 MEV 供应链唯一相关的问题。由于建议者拥有选择区块的独家权利,建设者必须在价格上竞争。他们被迫放弃越来越多的 MEV 份额给建议者,并从搜索者那里获取更多的份额来支付。由于提交者占据了大部分份额,MEV 的利润率已经在崩溃了。

从根本上说,提交者提取的是租金。建设者和搜索者没有从其他人那里购买的选择权,也不能拒绝购买。提交者已被协议授予选择下一个区块的专有权利,并且可以在不受监督的情况下行使该权利。套用一位相当著名的政治家的话:“提交者得到了这个东西,而且是黄金。他们绝不会白白放弃的。”提交者被一个神秘的协议授予了一些非常有价值的东西。这不是道德或自然权利。它是由协议规则授予的,可以由人类更改。无论如何,提交者因延长这条链而获得报酬,然后建设者向提交者支付费用以以特定方式延长它。能得到两次报酬真是太好了。

在 MEV 提取之前,排序是一个敷衍的工作;通胀的区块补贴是主要的激励因素。因此,权利被免费分配。这就是为什么提交者不为此权利支付任何费用。它曾经几乎一文不值。现在,排序权包含了海量 MEV 的权利,这种不对称的权力关系扭曲了 MEV 供应链。该领域的研究正在进行中。我们似乎很可能会看到有协议内机制来解决这个问题。

Sunny 提倡对等待中的交易进行门限加密。加密交易阻止提交者在交易被排序之前了解交易的 MEV 值。就个人而言,我不相信 MEV 净化。我对在分叉选择规则中包含 MEV 的设计感兴趣,将排序权出售给最高出价者,并保留大部分提取的价值用于协议内重新分配。

MEV 的头 5 年

那么,这会给我们留下什么?五年前,MEV 还只是一种好奇心。这是一次研究员晚餐谈话,在谈完所有业务之后,酒也差不多见底的时候发现的。MEV 等待着 DeFi 活动和实践经验的正确结合。就在我们进入 2021 年牛市时,Flashbots 抓住了 MEV 研究的注意力,并一路上扬。

现在,我们举行 MEV 专题讨论会。我们把搜索者和开发者聚集在一起,讨论 MEV 协议设计。市场结构已经确定为 3 个角色的配置,并开始测试其极限。虽然人们仍然尊重海盗船的理想,但以太坊上的提取已经专业化了。展望未来,MEV 将不会被精神或研究所定义。MEV 的故事现在是属于利润率的。

现在,我们举行 MEV 专题讨论会。我们把搜索者和开发者聚集在一起,讨论 MEV 协议设计。市场结构已经确定为 3 个角色的配置,并开始测试其极限。虽然人们仍然尊重海盗船的理想,但以太坊上的提取已经专业化了。展望未来,MEV 将不会被精神或研究所定义。MEV 的故事现在是属于利润率的。

纵观其历史,人们(包括我)称 MEV 为危险或邪恶的。盗窃这个词已经被戏谑地说过好几次了。我认为做出价值判断是不合理的。MEV 是一个客观存在的东西。再多的哲理、研究或复杂设计都不会改变这一点。这就是为什么我很高兴看到一个有竞争力的 MEV 提取供应链。专业化的 MEV 是可预测的 MEV;可预测的 MEV 是有用的 MEV。我们没有聪明到可以提前规划市场,所以让我们在发现它有用的时候就利用好它。

免责声明:本文不构成投资建议,用户应考虑本文中的任何意见、观点或结论是否符合其特定状况,及遵守所在国家和地区的相关法律法规。