DApp 年度报告:4464 个活跃 DApp,以太坊年活跃地址数跌至第三

Carol热度: 22341

从单个 DApp 来看,LooksRare 和 Opensea 这两个 NFT 交易市场是全年总营收最高的 DApp,分别达到了 5.52 亿美元和 4.50 亿美元。

原文作者:Carol

原文来源:PANews

随着 DeFi 和 NFT 的发展,DApp 在区块链成功落地 C 端的道路上已经走出了一大步,Web3.0 的轮廓隐约可见。但是,在 2022 年,受到市场整体环境变化的影响,DApp 的发展并没有出现如前两年那般的突进,总体上较为平稳。除了年初出现了 M2E 的热潮以外,还有存储和社交媒体类 DApp 受到多方关注,不过这些新变化都还处于量变的积累中,尚没有形成推动行业质变的力量。

DApp 对行业发展的重要性不言而喻,本文 PANews 旗下数据新闻栏目 PAData 将回顾其过去一年的发展情况,将对 Ethereum、EOS、Tron、Solana、Avalanche、BNB Chain、Polygon、Optimism 这 8 条公链全部 4464 个 DApp 现状进行分析,同时还将对 Games(游戏)、DeFi、Marketplace(交易市场)、Collectibles(NFT 藏品)、Social&Media(社交媒体)这 5 大 DApp 类型中用户活跃度前 10 的 50 个 DApp 进行分析,试图从「公链 x 类型 x 用户」的交叉视角全面展现 DApp 的 2022 年。

内容提要:

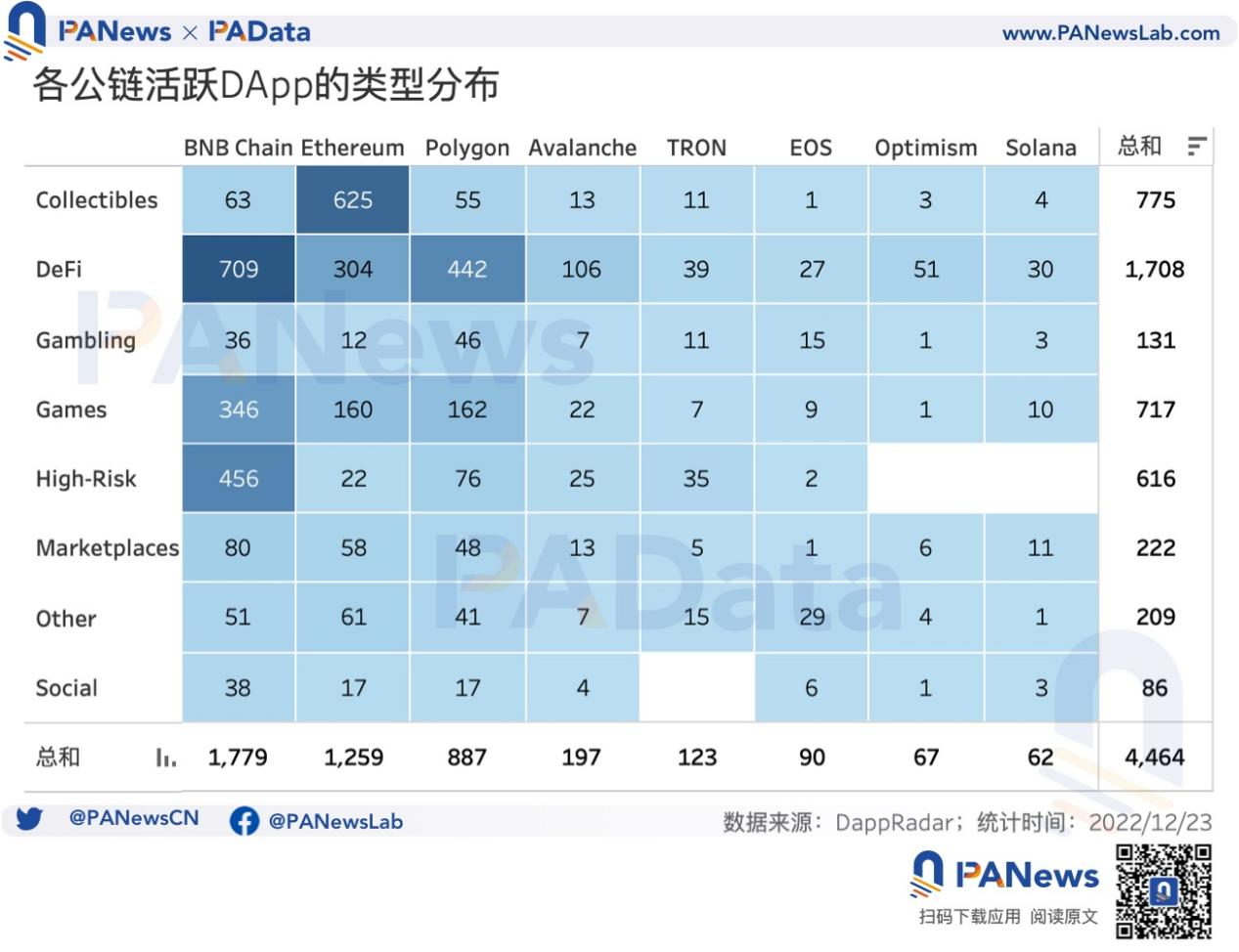

1)BNB Chain 和 Ethereum 上的 DApp 都主要有 3 种类型构成,而且所有类型全覆盖,但其他 6 条公链上的生态则只有 1-2 种类型构成,且部分类型缺失。Ethereum 上的 Collectibles 已超越 DeFi 成为主导类型,数量约占总数的 50%。

2)按照每个活跃 DApp 最近 30 天日均活跃地址数来预估全年活跃地址数,8 条公链 4464 个活跃 DApp 的预估年活跃地址总数约 1.13 亿个。其中,BNB Chain 的用户最活跃,其次是 Polygon、Ethereum 和 Optimism。

3)今年只有 Social&Media 头部应用的活跃地址呈上涨趋势,1 月至 12 月累计活跃地址涨幅达到 1583.75%。而其他 4 个类别的 DApp 的降幅在 50%-80% 之间。

4)今年同样只有 Social&Media 头部应用的交易次数在增长,1 月至 12 月累计交易次数的涨幅达到 715.26%。而其他 4 类则都有不同程度的下降,其中 Games 下降了 17.47%,跌幅较小。

5)头部 20 个 DApp 月均总营收约为 1.52 亿美元,并且全年呈现显著的下降趋势。1 月总营收高达 5.15 亿美元,但 12 月总营收已下跌至 0.24 亿美元,全年跌幅达到 95.34%。20 个 DApp 全年总营收的平均值约为 0.83 亿美元

4464 个 DApp 预估年活跃地址 1.13 亿个,DeFi 已不是以太坊上的主导应用类型

各大公链早已将建设 DApp 生态视为首要发展战略。根据 DappRadar 的监测,目前,DApp 数量多,且活跃地址也多的公链主要有 Ethereum、EOS、Tron、Solana、Avalanche、BNB Chain、Polygon、Optimism 这 8 条。PAData 抓取这 8 条公链上最近 30 天活跃地址数量不为 0 的 DApp,共得到 4464 个活跃 DApp。

根据统计,从「公链 x 类型」角度来看,目前 BNB Chain 已经超越 Ethereum 成为活跃 DApp 数量最多的公链,共观察到 1779 个。其中,从数量上来看,DeFi 是 BNB Chain 上的主导类型,共有 709 个,约占总数的 40%。其次,HighRisk(高风险)和 Games 也是 BNB Chain 上的主要类型,分别有 456 个和 346 个,分别占比约 26% 和 20%。

其次,Ethereum 上的活跃 DApp 也超过了 1000 个,达到 1259 个。其中,Collectibles 超越 DeFi 成为主导类型,共观察到 625 个,约占总数的 50%。而 DeFi 和 Games 则成为主要类型,分别有 304 个和 160 个,分别占比约为 24% 和 13%。

总的来看,BNB Chain 和 Ethereum 上的 DApp 都主要有 3 种类型构成,而且所有类型全覆盖,但其他 6 条公链上的生态则只有 1-2 种类型构成,且部分类型缺失。比如活跃 DApp 数量居第三位的 Polygon,887 个活跃 DApp 中有 442 个 DeFi 类 DApp,占比约为 50%,还有 162 个 Games,占比约为 18%。活跃 DApp 数量居第四位的 Avalanche,197 个活跃 DApp 中有 106 个都是 DeFi,占比约为 54%。TRON、EOS、Optimism 和 Solana 上的活跃 DApp 数量都较少,主要都是以 DeFi 为主。

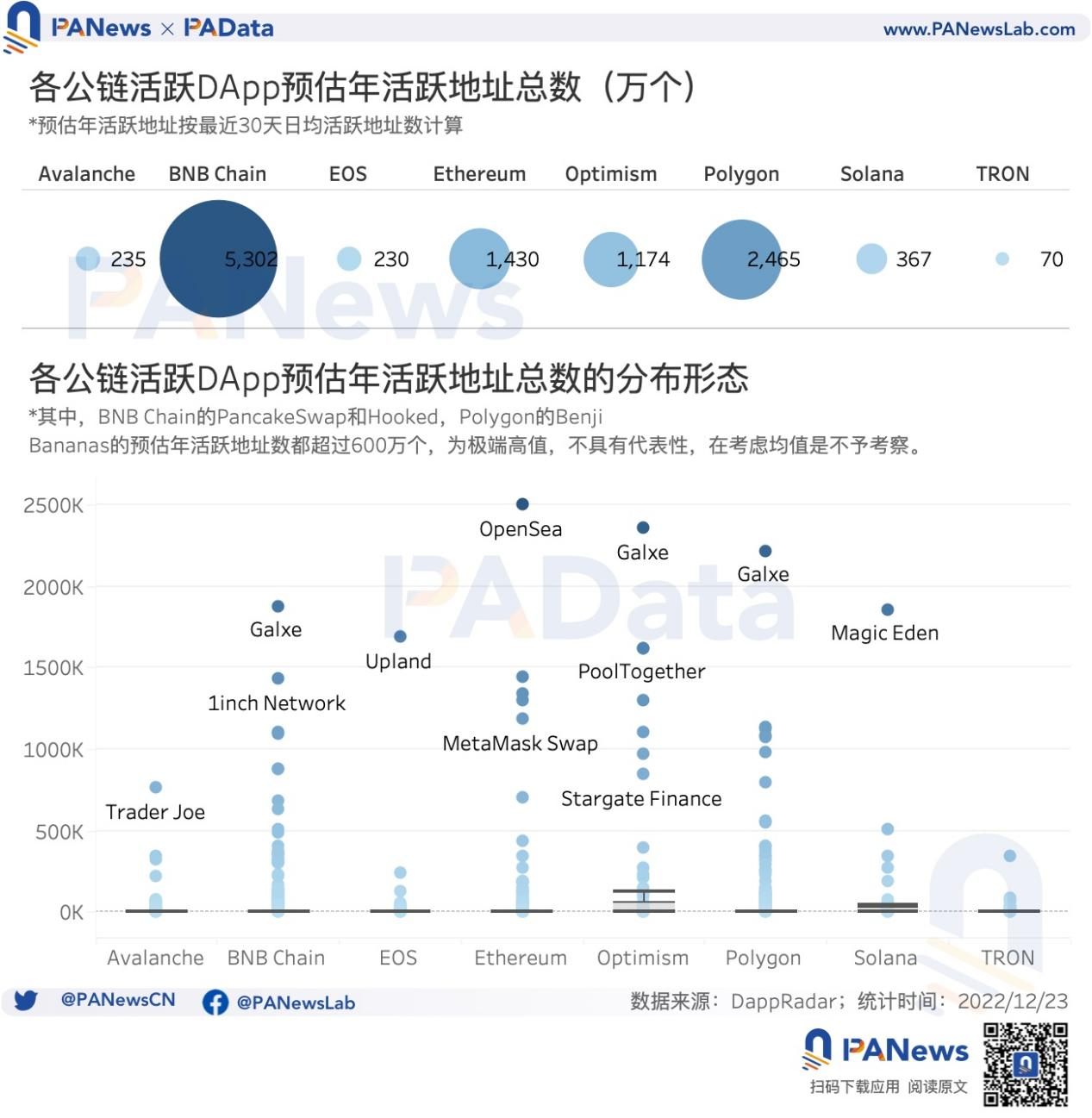

从「公链 x 用户」角度来看,按照每个活跃 DApp 最近 30 天日均活跃地址数来预估全年活跃地址数,8 条公链 4464 个活跃 DApp 的预估年活跃地址总数约 1.13 亿个。其中,BNB Chain 的用户最活跃,其次是 Polygon、Ethereum 和 Optimism。BNB Chain 上 1779 个活跃 DApp 的预估年活跃地址总数为 5302 万个,远远高于其他 7 条公链。其次,Polygon 上 887 个活跃 DApp 的预估年活跃地址总数为 2465 万个,Ethereum 和 Optimism 所有活跃 DApp 的预估年活跃地址总数也都超过了 1000 万个。剩下 4 条公链受到活跃 DApp 总数较少的影响,预估年活跃地址总数也较少。

但需要指出的是,最近 30 天受到市场氛围整体低迷的影响,活跃地址数也有所减少,以此预估全年活跃地址数可能偏少。但作为一个统一切口,不影响对各条公链活跃地址的对比。

为了剔除活跃 DApp 总数对观察各公链 DApp 活跃地址数的影响,PAData 还计算了各公链单个 DApp 预估年活跃地址的均值。在去掉极端高值后,单个 DApp 预估年活跃地址的中位数最高的是 Solana,约为 1782 个,其次是 Optimism,约为 1387 个。其他公链单个 DApp 预估年活跃地址的中位数基本都在 100-300 个左右。

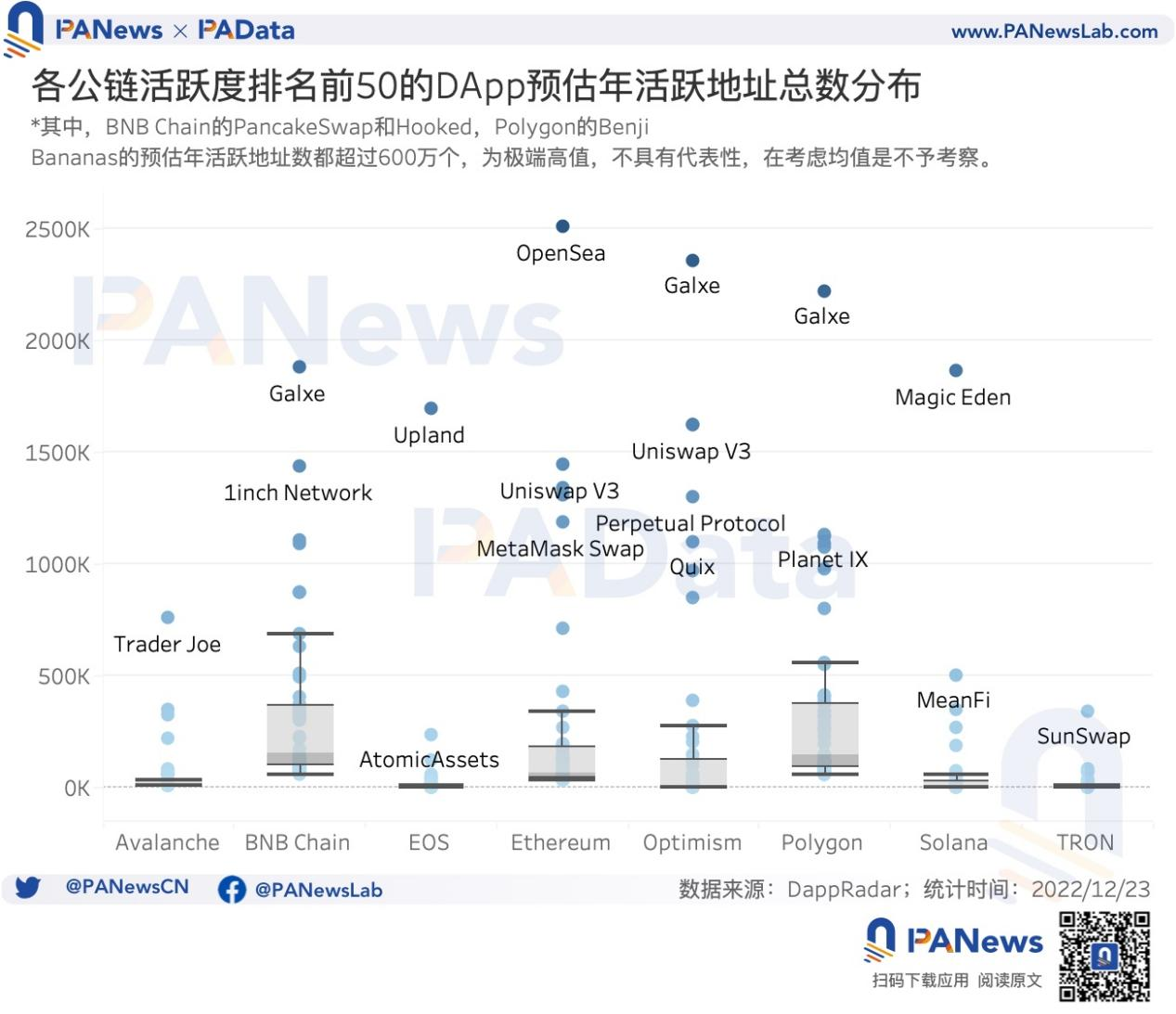

从形态分布可以看到,各条公链单个活跃 DApp 的预估年活跃地址分布十分离散,整体上受到低活跃度的长尾 DApp 影响较大。为了校正这个影响,PAData 在此基础上(不含极值),重点观察了各公链活跃度排名前 50(最近 30 天日均活跃地址数前 50)的 DApp 的预估年活跃地址均值。

根据统计,BNB Chain 和 Polygon 上活跃度前 50 的 DApp 预估年活跃地址数的中位数最高,分别约为 15.51 万个和 14.36 万个,其次是 Ethereum,活跃度前 50 的单个 DApp 预估年活跃地址的中位数分别为 6.59 万个。其他公链上活跃度前 50 的单个 DApp 预估年活跃地址中位数大多在 5000-7000 个左右。

头部游戏类年活跃地址 2.45 亿个,社交媒体类活跃地址与交易次数增幅显著

不同类型的 DApp 在用户的规模和行为模式上表现出明显的不同。目前数量较多,且备受关注的 DApp 类型主要包括 Games、DeFi、Marketplace、Collectibles、Social&Media,尽管 HighRisk(高风险)和 Gambling(博彩)类的 DApp 数量不少,但这两类一直以来都不被认为是 DApp 未来发展的重点领域,这类不予进一步观察。

PAData 选择了各类别中最近 30 天活跃地址数排名最高的 10 个活跃 DApp 作为分析对象(下文简称头部 DApp),其中 DeFi 类中的 SimpleFX,Collectibles 中的 Collect Trump Cards、Valhalla、Art Blocks Experimental 和 LaLiga Golazos,Marketplaces 中的 Blur 尽管最近 30 天活跃地址数很高,但数据收录时间不足 3 个月,不利于观察全年数据,故不予考虑,依次按照活跃度排名递补,直到每个类型选满 10 个。另外,这里关注的重点是不同类型的 DApp 在用户规模和行为模式方面的差异,因此,尽管具体 DApp 的选择具有一定的偶然性,但不影响头部应用的表现具有整体代表性的假设的有效性。

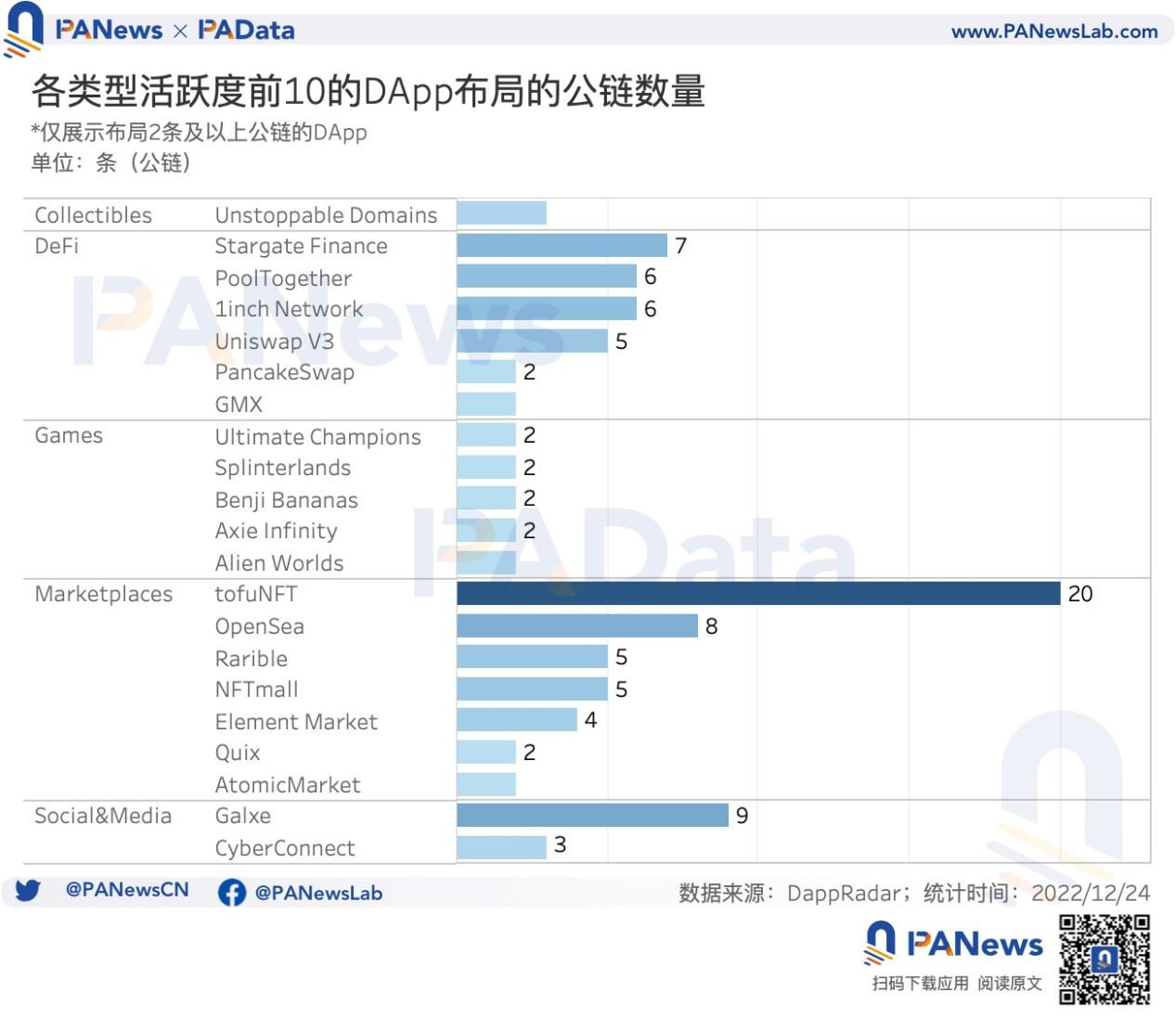

从多链布局情况来看,Marketplaces 和 DeFi 类头部 DApp 都有 6-7 个实现了 2 条公链以上的多链布局形态,其中有 4-5 个都实现了 5 条公链以上多链布局形态。Games 中也有 5 个 DApp 完成了 2 条公链的多链布局,但 Collectibles 和 Social&Media 中只有 1-2 个又不 DApp 实现了多链布局。总的来说,各类 DApp 多链布局是大势所趋,但是包括 Games 在内的多中类型还有进一步扩展多链布局的空间,跨链流通性的增加有利于增强 DApp 的可用性。

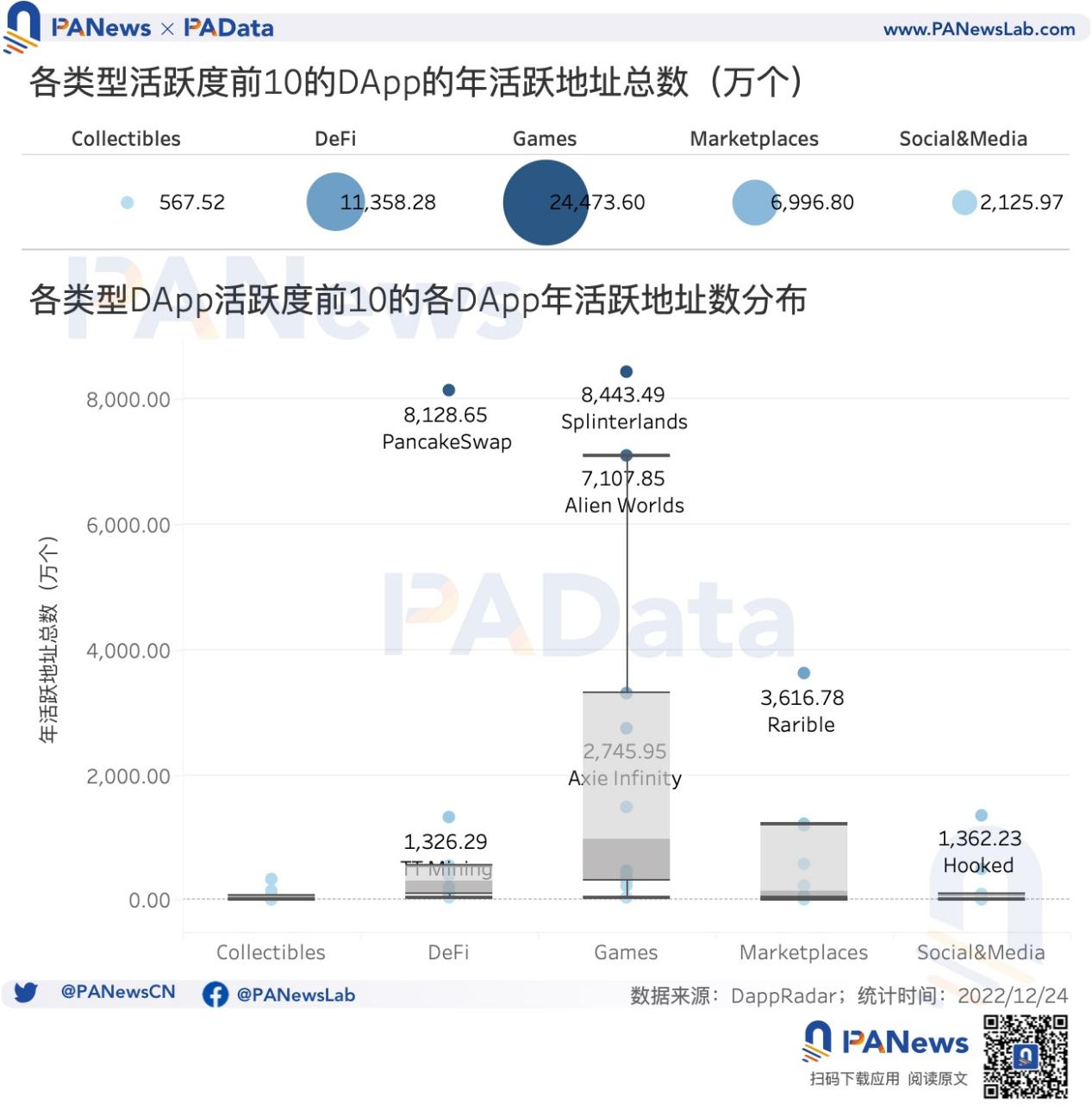

从「类型 x 用户」的视角来看,5 大类 50 个头部 DApp 全年活跃地址总数约为 4.55 亿个。其中,Games 的头部 DApp 全年活跃地址总数为 2.45 亿个,为所有类型中最高。其次是 DeFi,头部 DApp 全年活跃地址总数为 1.14 亿个,最低的是 Collectibles,头部 DApp 全年活跃地址总数只有 567 万个。

并且,Collectibles 头部应用的活跃地址差距不大,分布较为集中,单个头部 DApp 年活跃地址的中位数只有 8.13 万个,最高也只有 320 万个。同样单个头部 DApp 年活跃地址较低的还有 Social&Media,中位数约为 27.19 万个。相反,Games 和 DeFi 头部应用的年活跃地址就多很多了,中位数分为达到了 974.43 万个和 298.43 万个,同时最大值都突破了 8000 万个。而 Marketplaces 的特点是头部应用之间的差异很大,所以尽管年活跃地的最大值突破了 3600 万个,但中位数只有 144.61 万个。

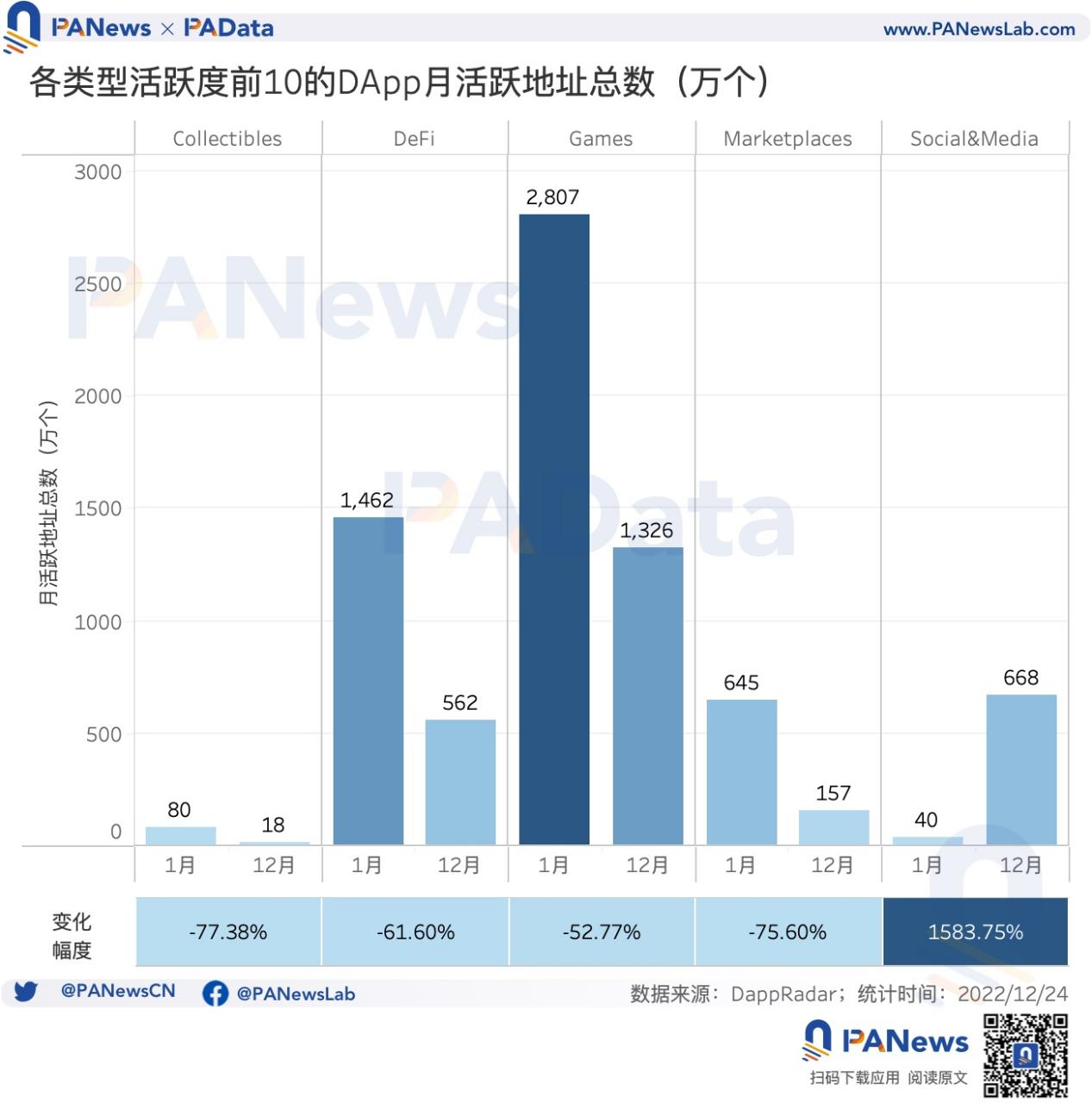

另外,从各类别头部应用活跃地址的变化来看,有一点特别值得关注。即今年只有 Social&Media 头部应用的活跃地址呈上涨趋势,从 1 月累计 40 万个活跃地址上涨至 12 月累计 668 万个活跃地址,全年涨幅达到 1583.75%。而其他 4 个类别的 DApp 全年活跃地址都呈下降趋势,1 月至 12 月累计活跃地址的降幅在 50%-80% 之间。

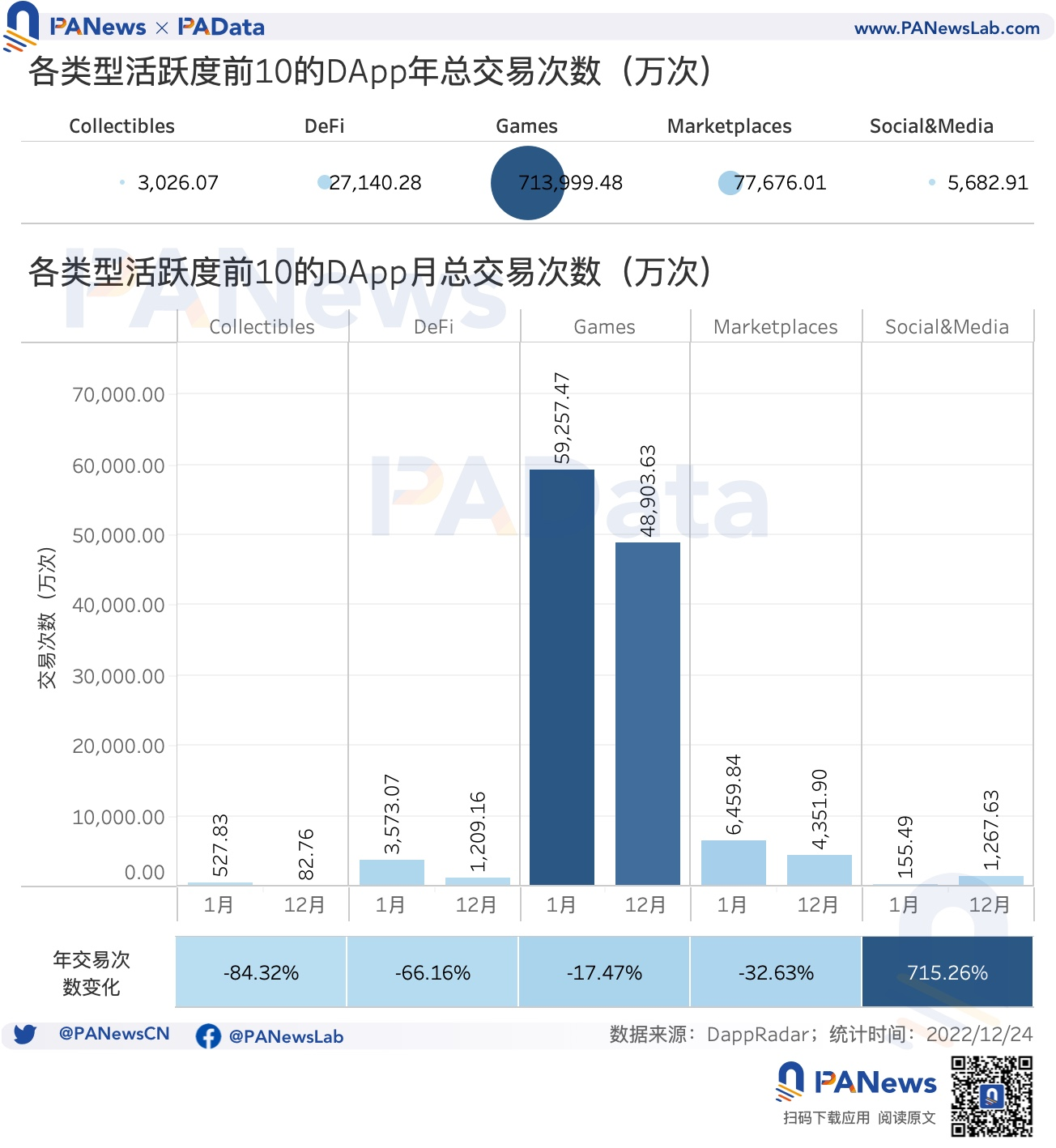

另外,交易次数和交易金额也是用户行为模式的一个方面。从交易次数来看,5 大类 50 个头部 DApp 全年总交易次数约为 82.75 亿次。其中,Games 的头部 DApp 全年总交易次数最高,约为 71.40 亿次,约为总数的 86%。其次是 Marketplaces,头部 DApp 全年总交易次数约为 7.77 亿次。Collectibles 和 Social&Mediia 头部 DApp 的全年总交易次数较低,分别只有 3026 万次和 5682 万次。这与应用类型本身的特性有关,Games 具有超高频交互特征,而 Collectibles 和 Social&Media 通常在铸造 NFT 时需要交互,交互频率较低。

从交易次数的全年变化来看,同样只有 Social&Media 在增长,其头部 DApp 的总交易次数从 1 月的 155.49 万次上涨至 12 月的 1267.63 万次,全年涨幅达到 715.26%。而其他 4 类则都有不同程度的下降,其中 Games 的头部 DApp 总交易次数从 1 月至 12 月下降了 17.47%,跌幅较小,同期 Collectibles 的总交易次数跌幅较大,超过了 84%。

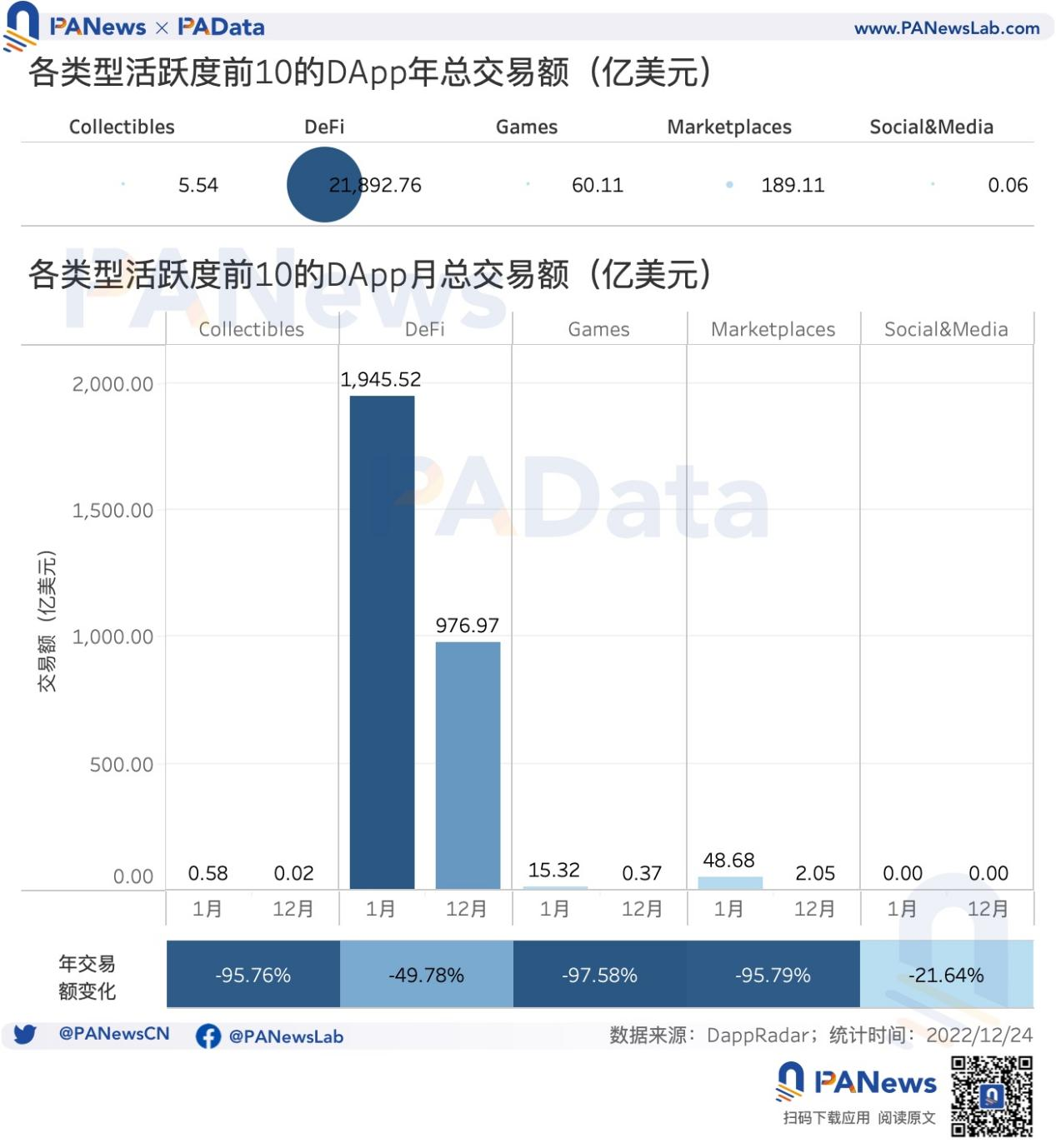

从交易金额(与 DApp 合约交互时发生的交易金额)来看,5 大类 50 个头部 DApp 全年总交易金额约为 2.21 万亿美元。其中,DeFi 头部 DApp 的年总交易额约为 2.19 万亿,约占总额的 99%。其他类的 DApp 交易额都很小,其中最小的 Social&Meida 全年头部 DApp 的交易总额只有 600 万美元左右。

结合交易次数,可以看到,Games 的用户行为特征表现为明显的小额超高频交互,DeFi 则是超高额中频交互,而 Collectibles 和 Socia&Media 都是超小额超低频交互。

受到市场整体环境的影响,5 大类头部 DApp 全年交易总额都呈显著的下降趋势,其中,Collectibles、Games、Marketplaces 三大类 1 月至 12 月交易总额的跌幅都在 95% 以上。同期跌幅最低的是 Social&Media,约为 20%。

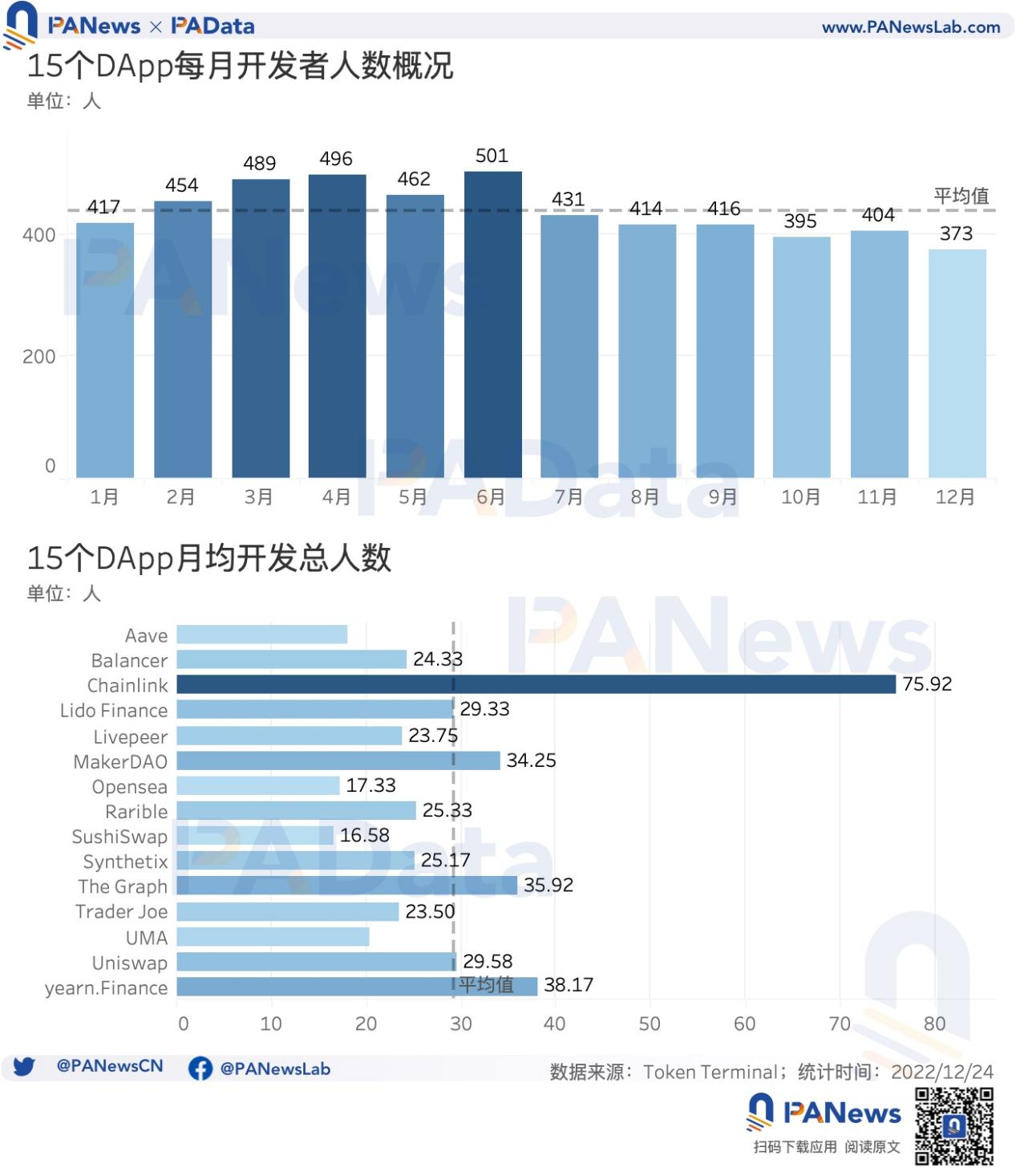

头部应用月均开发者人数 437 人,月均总营收大幅度下跌至 2400 万美元

最后,PAData 还统计了头部应用的开发和营收情况。根据 TokenTerminal 的数据,开发人数较多的 15 个 DApp 包括 Chainlink、yearn.Finance、The Graph、MakerDAO、Uniswap、Lido Finance、Rarible、Synthetix、Balancer、Trader Joe、Livepeer、UMA、Aave、Opensea、SushiSwap。

15 个 DApp 月均总开发人数约为 437 人,其中上半年每月开发总人数高于下半年,换言之,上半年开发活跃度高于下半年。总体上,全年开发活跃度呈下降趋势。其中,3 月、4 月、6 月是全年开发活跃度较高的时间段,每月开发总人数都在 480 人以上。而 10 月和 12 月则是全年开发活跃较低的时间段,每月开发总人数都在 400 人以下。

从单个 DApp 来看,全年平均每个 DApp 每月总人数约为 29 人。其中,Chainlink 最高,月均开发总人数达到了 75 人。其次,MakerDAO、The Graph 和 yearn.Finance 的月均开发总人数也较高,都超过了 30 人。

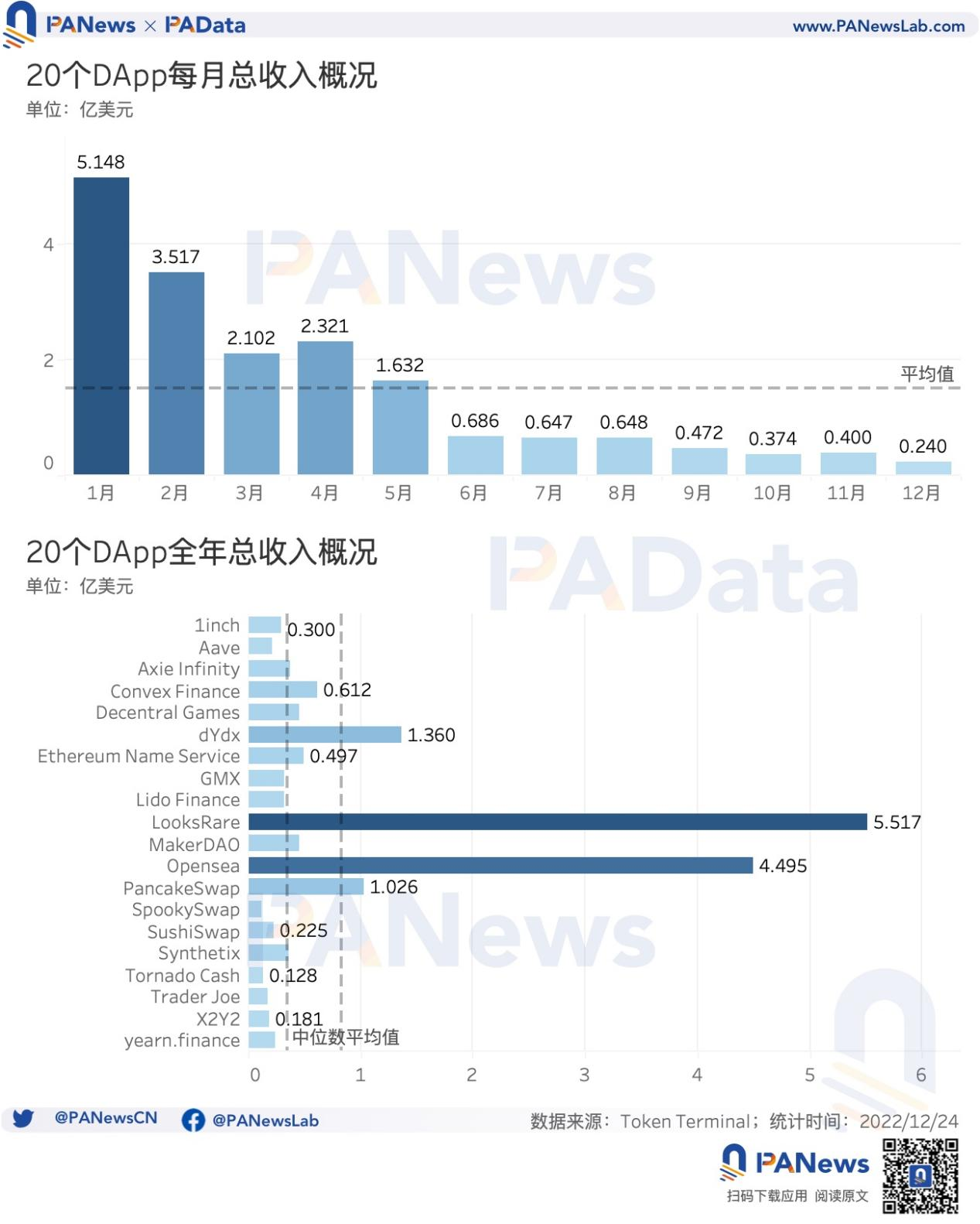

同样根据 TokenTerminal 的数据,累计总营收(收到的手续费总额)较高的 20 个 DApp 包括 LooksRare、Opensea、dYdX、PancakeSwap、Convex Finance、Ethereum Name Service、MakerDAO、Decentral Games、Axie Infinity、Synthetix、GMX、Lido Finance、1inch、yearn.finance、SushiSwap、Aave、Trader Joe、X2Y2、Tornado Cash、SpookySwap。

20 个 DApp 月均总营收约为 1.52 亿美元,并且全年呈现显著的下降趋势。1 月总营收高达 5.15 亿美元,但 12 月总营收已下跌至 0.24 亿美元,全年跌幅达到 95.34%。6 月以后,20 个 DApp 的单月总营收就始终没超过 7000 万美元,可见,DApp 营收情况受到市场整体环境震荡的影响较大。

从单个 DApp 来看,LooksRare 和 Opensea 这两个 NFT 交易市场是全年总营收最高的 DApp,分别达到了 5.52 亿美元和 4.50 亿美元。但除此之外,其他 DApp 的全年总营收则低很多,超过 1 亿美元的只有 dYdX 和 PancakeSwap 这两个 DeFi 类 DApp。20 个 DApp 全年总营收的平均值约为 0.83 亿美元,但如果剔除极端高值的影响,考虑中位数的话就只有 0.35 亿美元。总的来说,头部 DApp 的营收表现还是相对不错的。

本内容旨在传递行业动态,不构成投资建议或承诺。

本文来源:Carol

原文标题:DApp 年度报告:4464 个活跃 DApp,以太坊年活跃地址数跌至第三

24H热门新闻

暂无内容