上海升级流动性质押大战在即:Lido 的故事:价值、增长与护城河

CapitalismLab热度: 41626

上海升级,流动性质押赛道大战在即

原文作者:CapitalismLab

原文来源:CapitalismLab

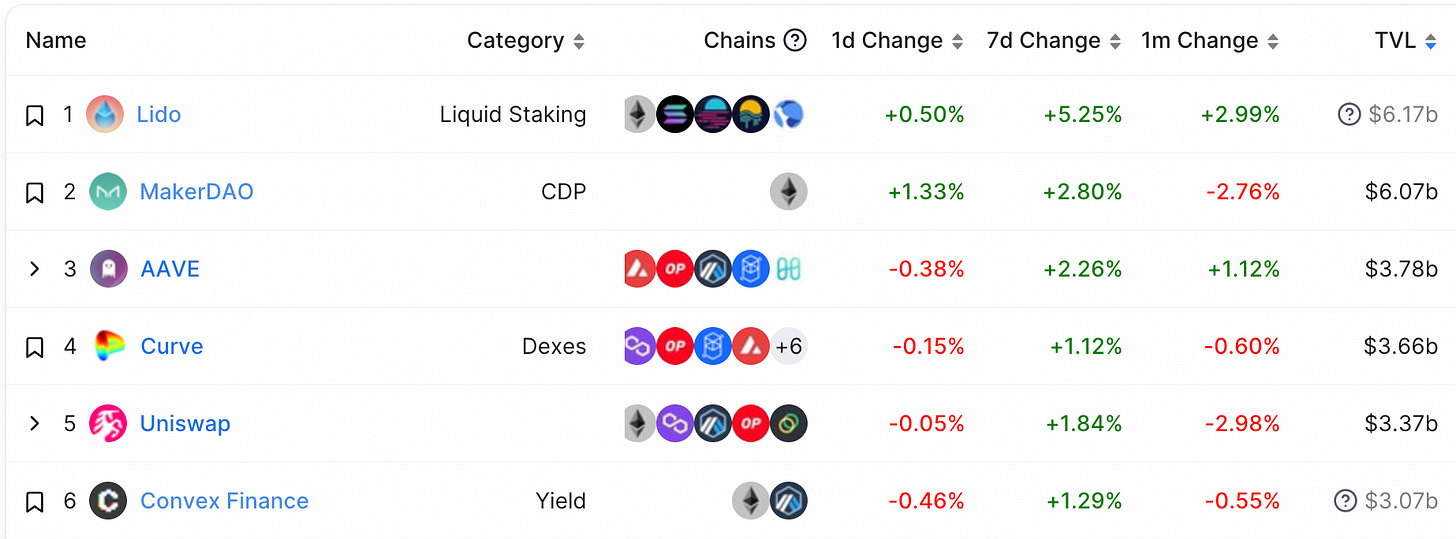

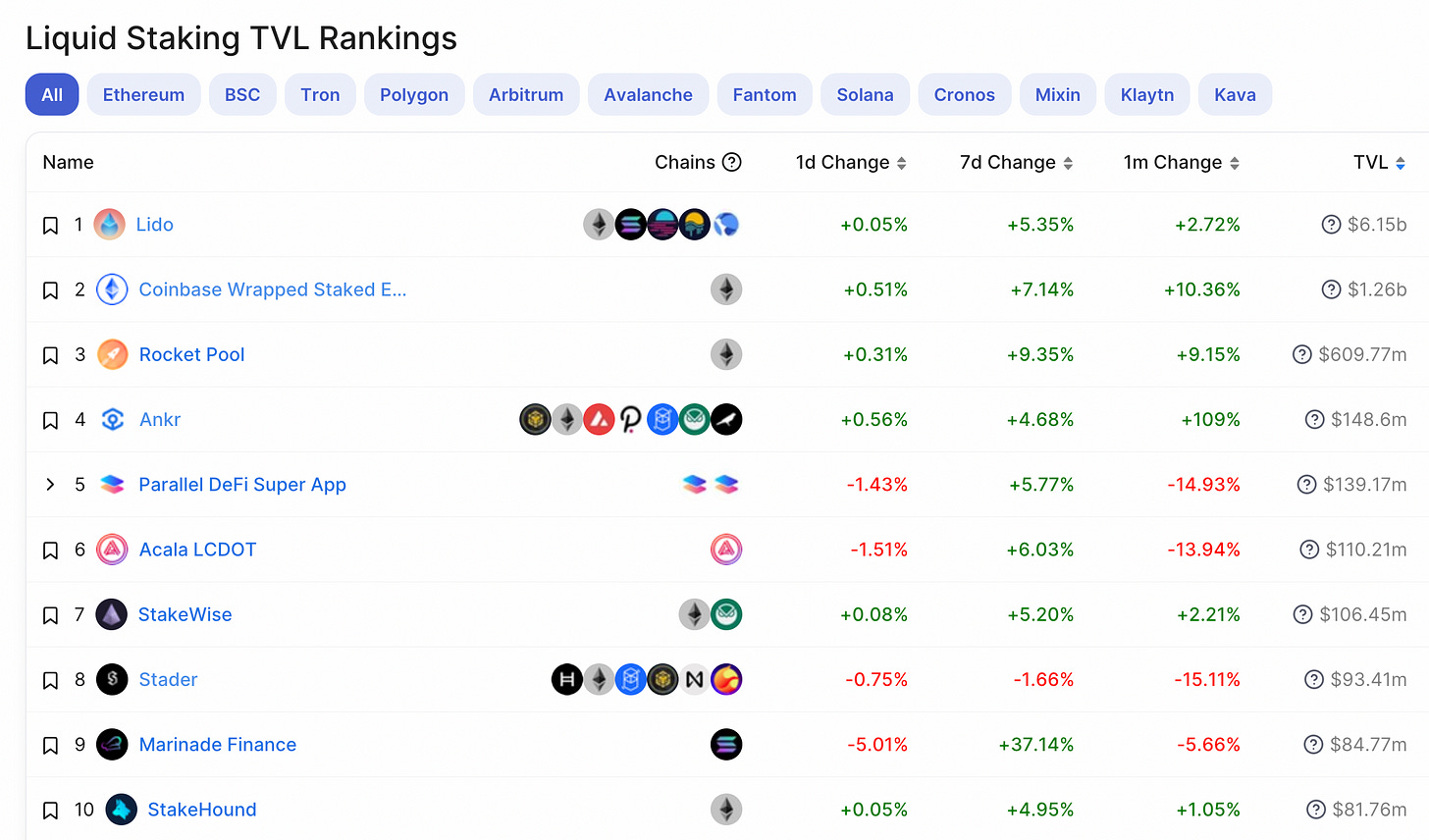

23年伊始流动性质押叙事再起,$LDO 价格短短数日内暴涨四成,Lido 的 TVL 也再次位列第一。本人参与经营 Lido 中文社区已有些时日,特撰写本文,旨在以翔实的数据和案例回答以下几个核心问题:什么是 Lido?有什么价值?项目护城河在哪里?未来会如何?流动性质押赛代其他项目如何?有什么雷要避吗?

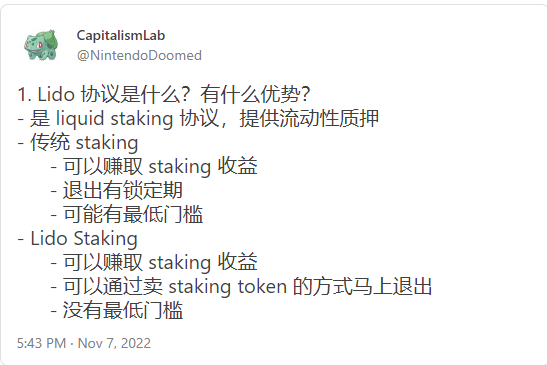

Lido 提供流动性质押解决方案,解决的核心问题就是质押锁仓没有流动性的问题,具体如下方推文所言。所以对于锁定期越长的 Staking 项目而言,流动性质押就越重要。

Thanks for reading CapitalismLab! Subscribe for free to receive new posts and support my work.

Subscribe

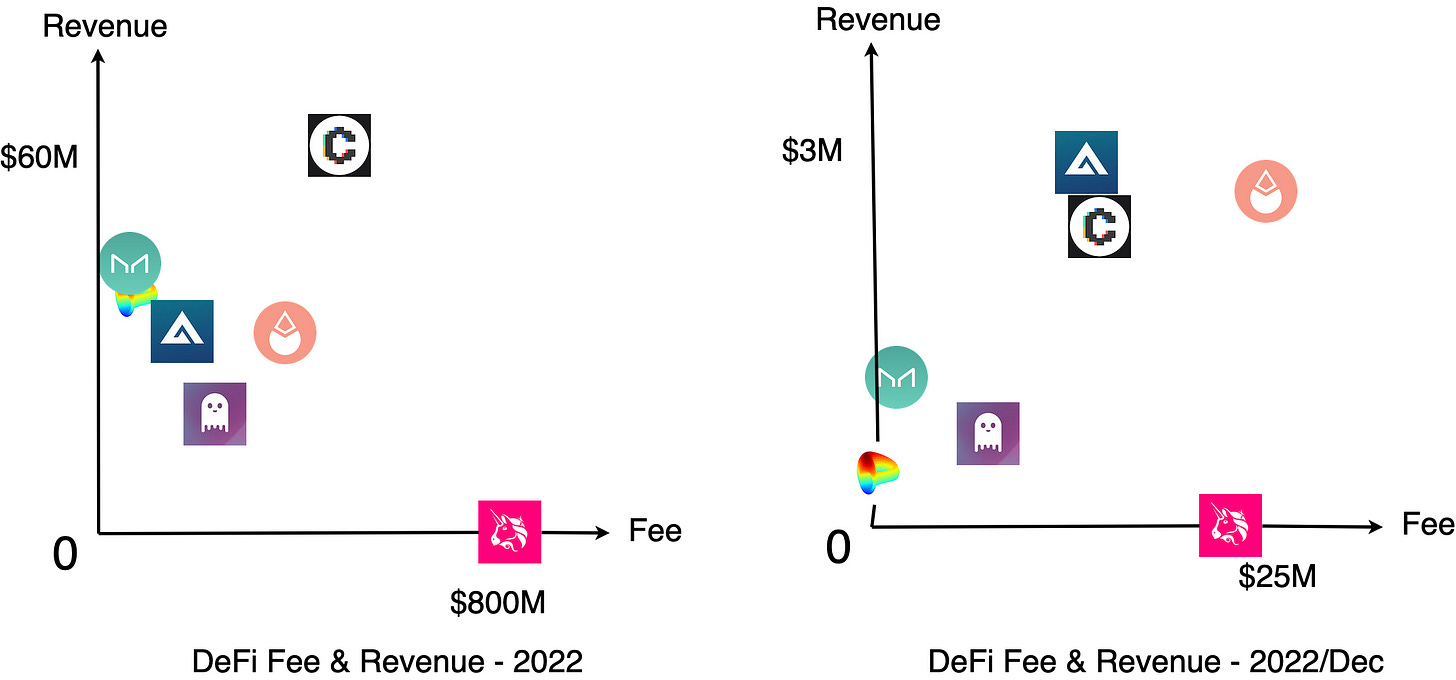

Lido 的商业模式为,从 质押收益中抽成 10% 作为协议收入,其中 5% 归质押节点运营商所有,另 5% 进入 Lido 国库,国库由 $LDO 治理。质押收益受市场波动影响较小,所以其币本位收入几乎不受熊市影响,12 月 协议收入仅略少于 GMX,协议总费用更是超过 Uniswap。目前 LDO 仅用于社区治理,其代币赋能类似于 AAVE/Maker ,比较一般但比没有协议收入的 Uniswap强。

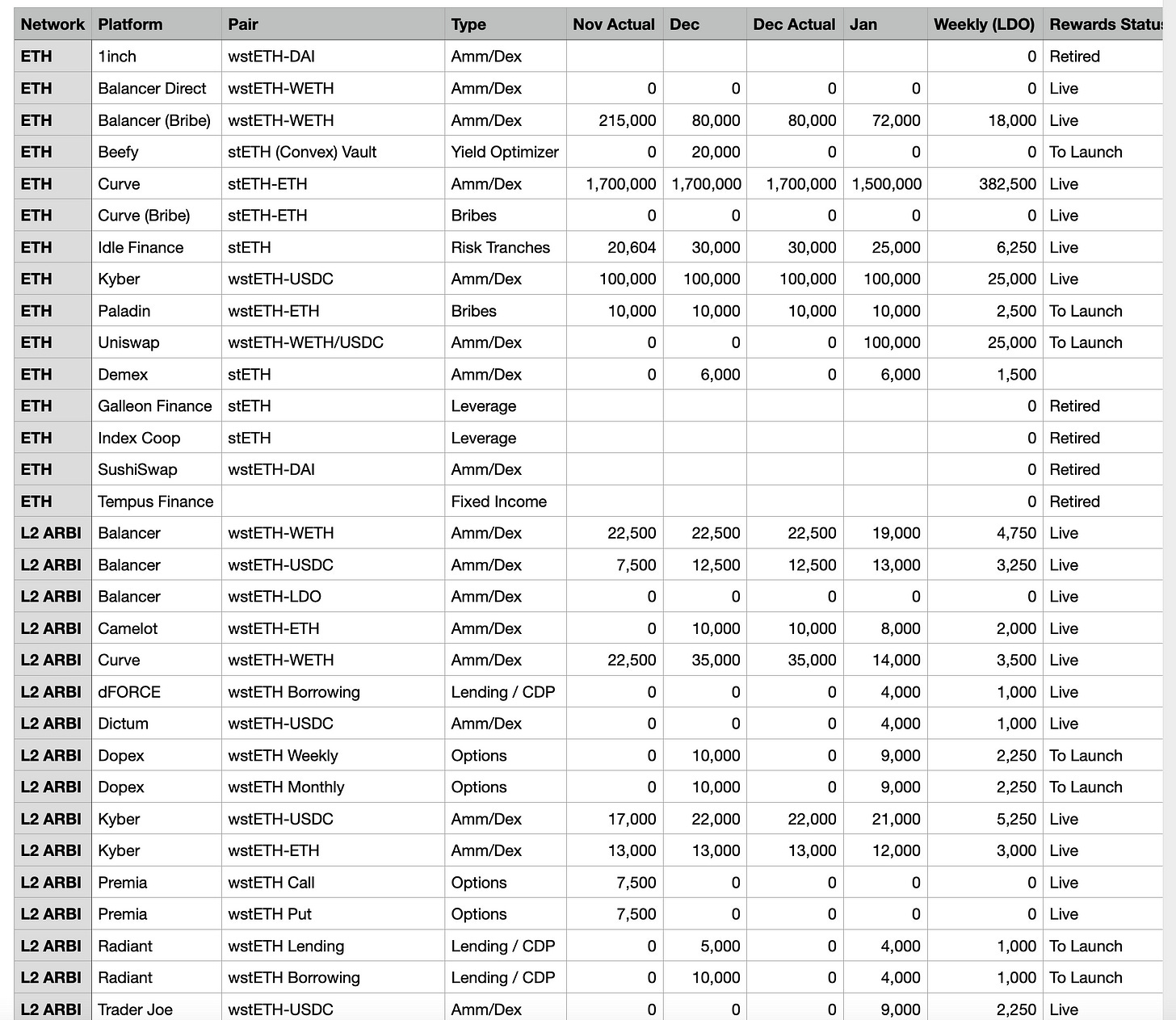

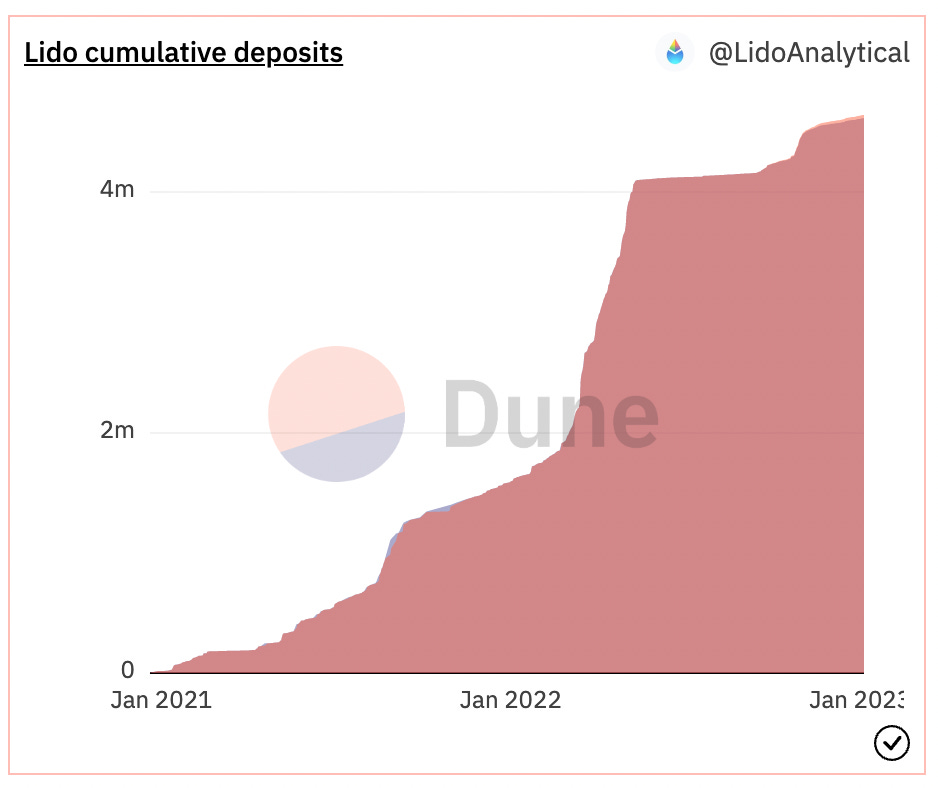

Lido 的增长很大程度上依赖 DeFi Lego,至今有140+的合作协议,由建制的预算委员会分析数据和决策激励预算分配。比如 DEX、抵押借贷、稳定币、期权等均有涉及。看上去纷繁复杂,但是跳出来整体的看,就会发现核心其实就是 “生息的 stETH 替代原生 ETH”,这是一个多么具有想象空间的叙事,只是还需要时间等待“量变产生质变”的一刻。

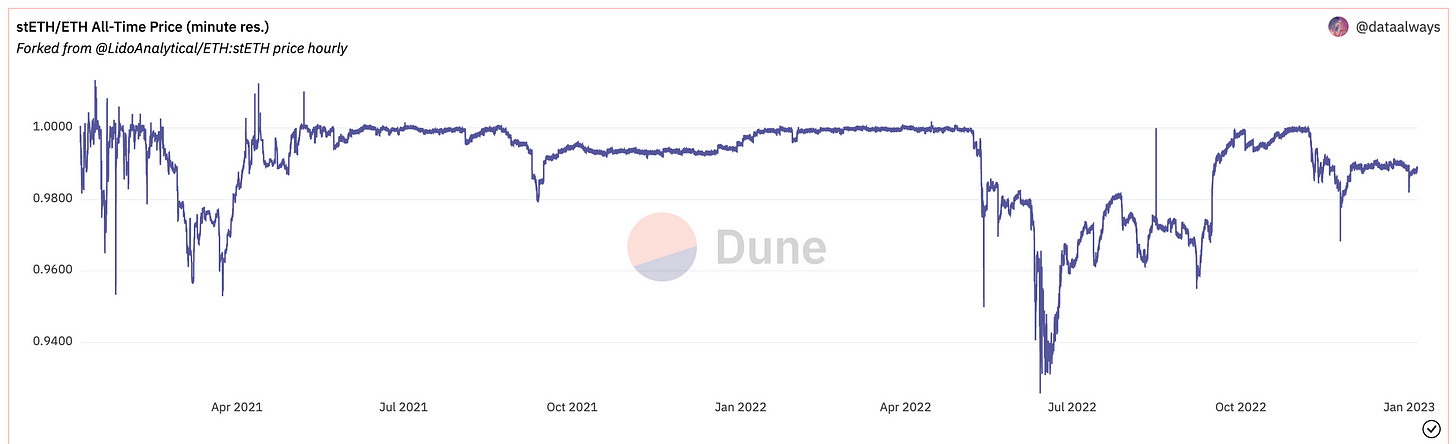

在上海升级之前,由于无法 unstake 会导致经常性 depeg,所以 stETH 的发展始终受限,那么上海升级后,根据已经能unstake 的 stSOL/stMATIC 的经验,de-peg 的频率和幅度都会很小,那么自然就会进一步打开天花板和全面替代原生 ETH 的想象空间。

从另一方面讲,上海升级也是挑战,由于无法 unstake 导致大资金目前只能选择 Lido,可以凭借规模效应可以强者横强。而上海升级后 unstake 将会在利好赛道整体的情况下显著削弱规模优势,那么 Lido 有什么护城河可以应对这一竞争么?

护城河:不少人认为流动性质押就是卷费率,最后可能赚不到什么钱,但Lido 也的确是有一定护城河的。主要是其规模优势带来的,一方面是在对节点运营商的费率能力较强,另一方面则是在 DeFi Lego 中获取的条款优势。当然,当量变产生质变后, stETH 自然就和 USDT 一样成为事实上的标准资产,躺着数钱。。

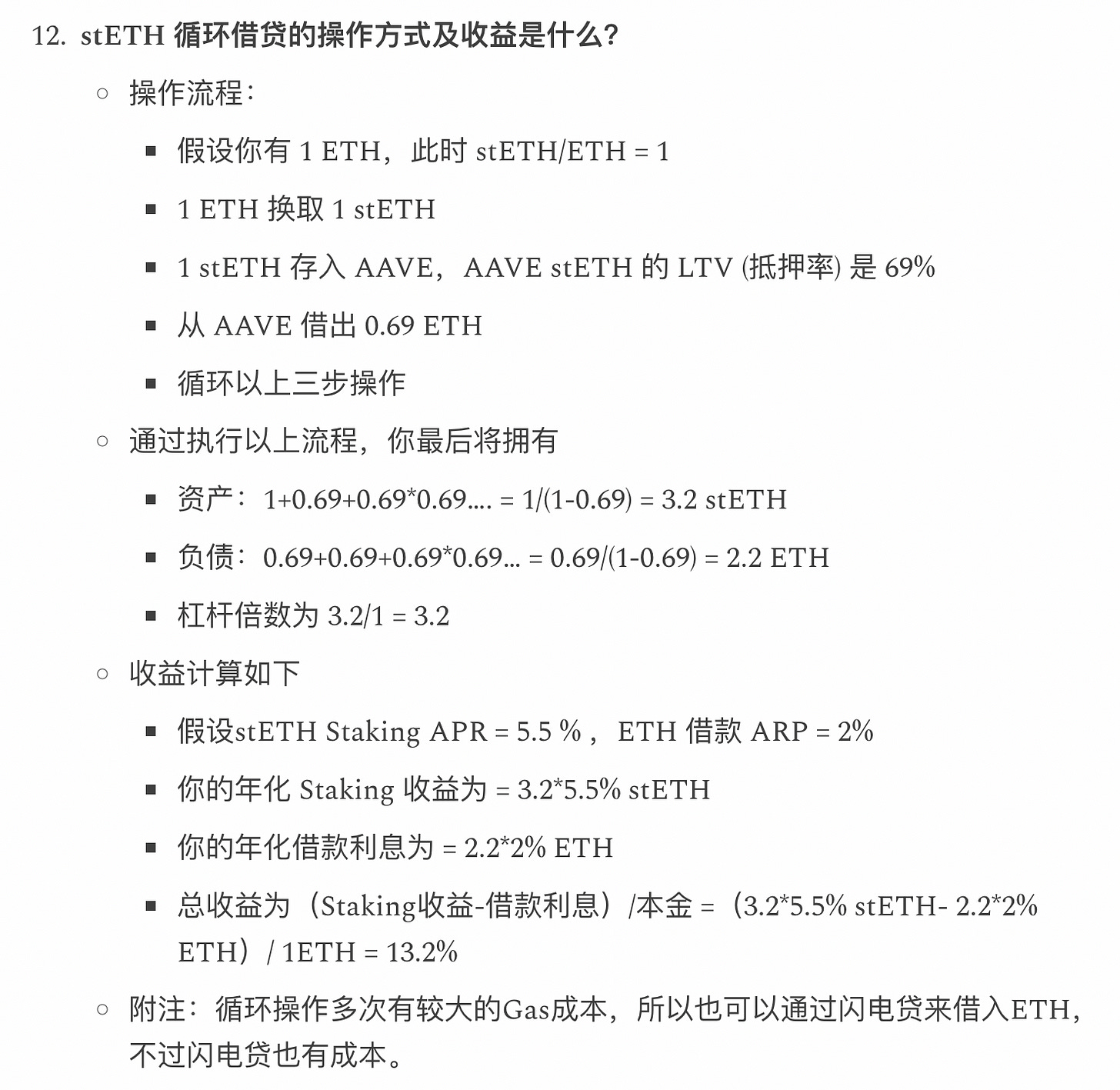

举例,AAVE 是 Lido 的重要应用场景之一,用户抵押 stETH 借出 ETH 再换成 stETH,循环以获取高额收益,凭借当前 72% 的LTV,可以实现 = 1/0.28 = 3.57 倍的杠杆系数,具体参见下图:

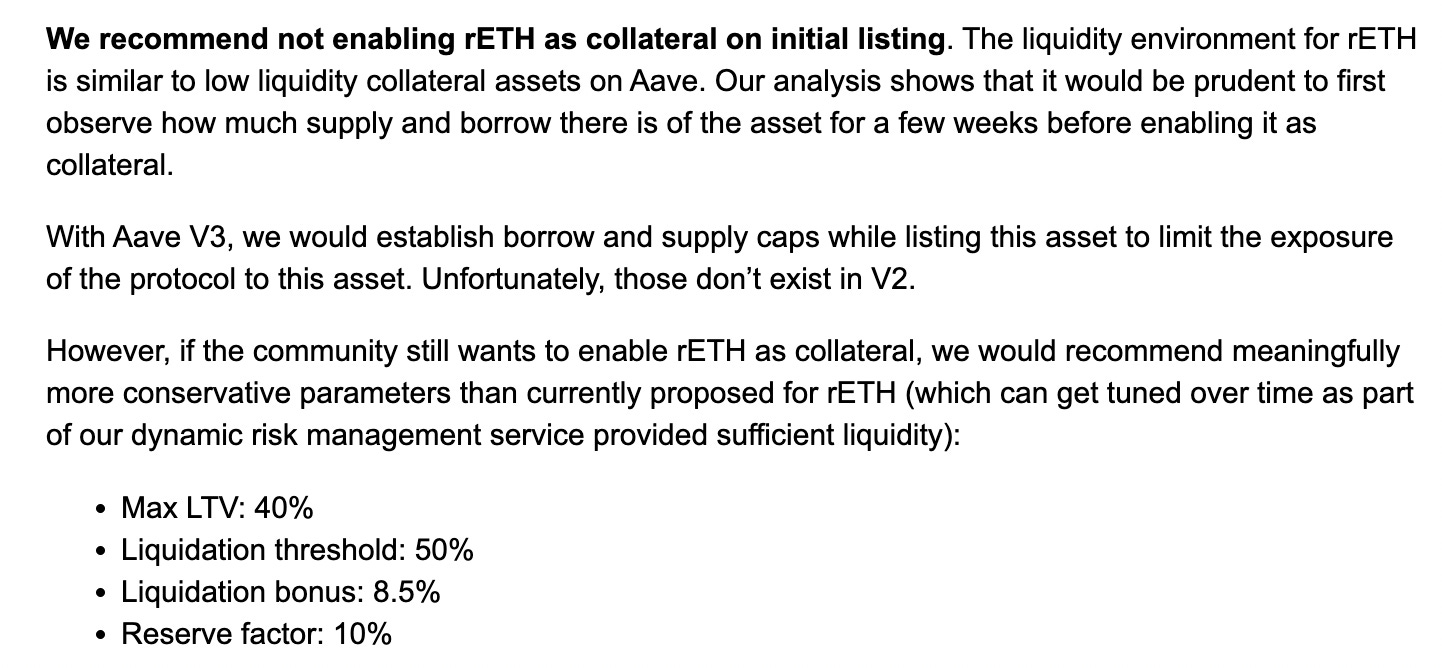

而对于其他协议,由于其规模和流动性问题,是无法获取和 Lido 相同的条件的。比如Rocket pool 曾推动 rETH 上线 AAVE,AAVE 风控管理人 Gauntlet 给出的结论是不建议上线,并且表示如果质疑上线的话只愿意给出 40% 的 LTV,这样杠杆倍数最多为 1/0.6= 1.67 倍,远远逊色于 stETH。

杠杆质押是流动性质押的增长神器,stETH 目前仅有 20% 位于,而对于可以unstake的stSOL,杠杆质押占比则一度过半。推而广之,可见 Lido 的规模效应带来的滚雪球优势是其他后发者难以匹敌的。

对于未来,Lido 当前核心解决两个问题:1. 双层治理模式让 stETH 持有者能参与社区治理,减轻 ETH 社区对于 Lido 份额多大的担忧 https://blog.lido.fi/moving-to-two-phase-voting/ 2. 发展DVT,让人人都可以是节点运营商的 https://blog.lido.fi/dvt-pilot-with-obol-network/。

流动性质押赛道中项目较多,其中 rocket pool 是可以允许自由成为节点运营商的,,cbETH 则是中心化托管,其他项目与 Lido 大同小异,商业模式也都是抽成质押收益,不再多言。

流动性质押赛道也要注意避雷,比如 Ankr 曾经出现过坚守自盗事件,虽然还了大部分钱,但最后骚操作对于偷的竞争对手 stader/pstake LP 的钱就只还了一半。简单一句话,对于这些边缘项目如果你看好就买项目方的币得了,不建议把币存进去和去做 yield farming ,没准跟 Ankr 一样是留了后门的,你要利息人家要你本金。

本内容旨在传递行业动态,不构成投资建议或承诺。

本文来源:CapitalismLab

原文标题:Lido 的故事:价值、增长与护城河

24H热门新闻

暂无内容