Crypto 交易所 2022 年度报告

tokeninsight热度: 35642

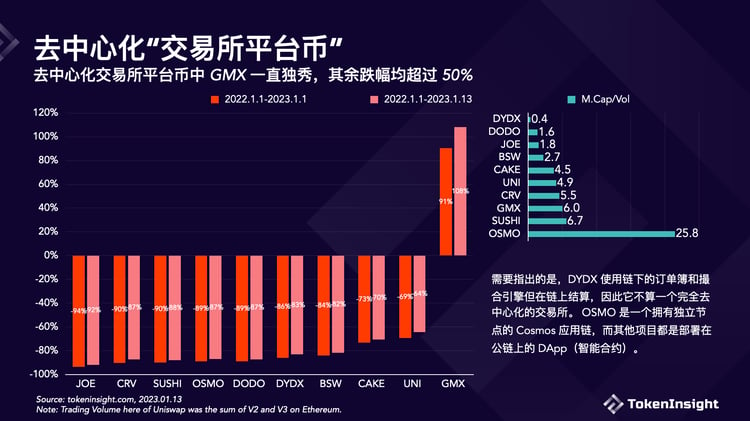

与中心化交易所平台币类似,去中心化交易所平台币的价格在 2022 年也遭受了重大损失,除了 GMX 。

原文作者:tokeninsight

原文来源:tokeninsight

2022 对于 Crypto 行业来说是动荡的一年。这一年中我们真正意义上经历了从牛市到熊市的过程,除了几乎所有币种价格大幅度缩水下跌以外,行业内的公司大量裁员,倒闭,甚至暴雷都频繁出现。交易所作为 Crypto 行业最重要的一个环节,交易量以及市场份额的变化也是行业兴衰的最直接表现。

TokenInsight 作为 Crypto 行业中的评级和研究公司,我们也一直在追踪着币种和交易所的数据。我们总结了这一年以来交易所行业的数据表现情况,挑选了前十名的中心化交易所和去中心化交易所,希望通过数据的变化来了解清楚这一年的变化以及交易所市场竞争情况。

以下的数据均为 TokenInsight 挑选的前十交易所数据汇总,并不包含所有交易所的总交易量数据。如此操作的原因主要有两点

- Crypto 行业交易所数量非常之多,对所有交易所数据统计完全几乎不可能

- 我们挑选的前十交易所大约能够占据 95% 以上的市场份额,因而也能够差不多反映出市场总体的情况

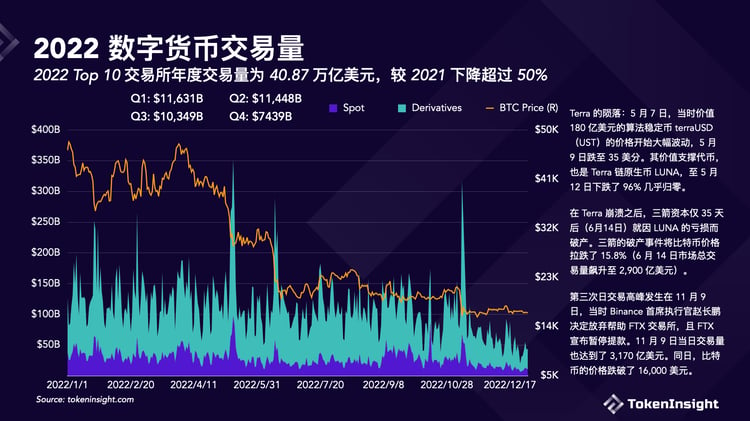

2022 Top 10 交易所年度交易量为 40.87 万亿美元,较 2021 下降超过 50%

2022 全年,排名前 10 中心化交易所总交易量(现货 + 衍生品)达到 40.87 万亿美元,相比于 2021 年,下降了超 50%。全年共计三次日交易高峰,分别发生于 5 月,6 月和 11 月。

其中,日交易量最高峰发生在 5 月 12 日。当日 Terra(LUNA) 崩盘,从 80 多美元跌至几美分,致使该日交易量达到全年最高的 3,523.6 亿美元。

Terra 的陨落:5 月 7 日,当时价值 180 亿美元的算法稳定币 terraUSD(UST)的价格开始大幅波动,5 月 9 日跌至 35 美分。其价值支撑代币,也是 Terra 链原生币 LUNA,至 5 月 12 日下跌了 96% 几乎归零。同时,Terra 最大的 DeFi 协议 Anchor(提供 20% 持有 UST 利息的资产管理协议)也在一天内从其资产池里缩水了 110 亿美元的总锁仓量(TVL)。

在 Terra 崩溃之后,三箭资本(3AC),一个由 Su Zhu 和 Kyle 在 2012 年创立的 crypto 最著名的对冲基金之一,仅在 35 天后(6 月 14 日)就因 LUNA 的亏损而破产。3AC 的破产清算事件不仅将比特币价格拉跌了 15.8%(6 月 14 日市场总交易量飙升至 2,900 亿美元),而且还连带引发了像 AAX、FTX 等加密货币交易所,Celsius、Genesis 和 BlockFi 等贷款机构的巨大损失,以及数字资产经纪商 Voyager Digital 的破产。

3AC 在 2022 年 3 月管理着大约 100 亿美元规模的资产。其在 2 月还对 LUNA 投资了近 2 亿美元,同时在 Anchor 协议中持有重仓。

第三次日交易高峰发生在 11 月 9 日,当时 Binance 首席执行官赵长鹏(CZ)决定放弃帮助 FTX 交易所,且 FTX 宣布暂停提款。11 月 9 日当日交易量也达到了 3,170 亿美元(其中 FTX 中约为 280 亿美元的交易量是无法提现的 paper trading!)。同日,比特币的价格跌破了 16,000 美元。

11 月 2日,由 FTX 创始人 SBF 创立的加密货币交易公司 Alameda Research 的一份泄露的财务资料显示,它与 FTX 在账目上有着不干净的密切关系。11 月 6 日,CZ 决定出售价值约 5.8 亿美元的 $FTT(FTX 的交易所平台币)引发了 FTX 一系列雪崩事件。

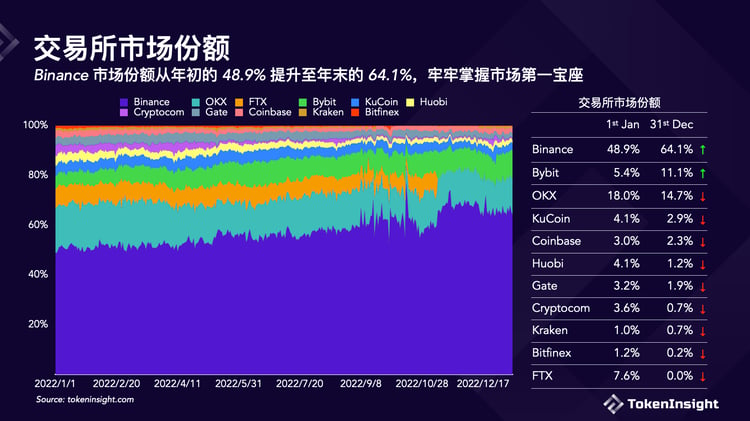

Binance 市场份额从年初的 48.9% 提升至年末的 64.1%,牢牢掌握市场第一宝座

- 在熊市中遭受了多次崩溃事件后,加密货币交易所的竞争格局也变得两极分化。

- 大部分份额增量是直接来自于 FTX 的崩溃。原属于 FTX 的 7.6% 的份额流向到了其他交易所。

- 2022 年最大的赢家 Binance 在 2022 年全年过后新增了近 20% 的市场份额,从年初的不到 50% 提高到年底的近 65%。Bybit 的份额增长紧随其后,增加了 5.4%。

- OKX、KuCoin、Coinbase、Gate 和 Kraken 受到 Binance 吞并的影响相对较小。它们的份额都减少了不到 3%。

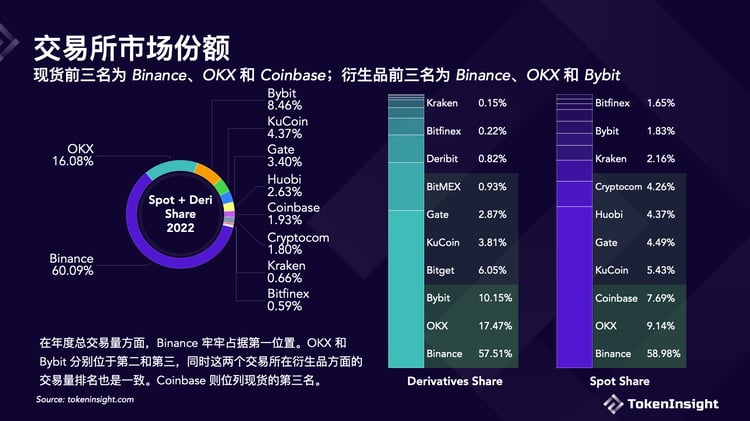

交易所年度总交易量现货前三名为 Binance、OKX 和 Coinbase,衍生品前三名为 Binance、OKX 和 Bybit

将交易量分解为现货和衍生品后,前 10 名榜单略有不同。

Binance 和 OKX 在每个榜单中都是前 2 名。Bybit、KuCoin、Gate、Kraken 和 Bitfinex 在两个榜单上都进入前十。Coinbase、Huobi 和 Cryptocom 仅进入现货榜单前 10 名,而 Bitget、BitMEX 和 Deribit 仅进入衍生品榜单前 10 名。 加密货币衍生品产生的交易量比现货多得多。 因此,Bybit 在综合榜单中排名第三,而 Coinbase 仅排名第七。

Coinbase 股价下跌的幅度比交易量减少的幅度大得多

Coinbase 的股票价格从 2022 年初的 251.05 美元跌至年底的 35.39 美元,暴跌了 85.90%,明显跑输了大盘。标准普尔 500 指数在 2022 年下跌了 18.11%,而纳斯达克指数下跌了 33.47%。甚至 $DOGE 的回报都稍好一些,只跌了 59.89%。

不过,Coinbase 的交易量并没有下降那么多。与 2022 第一季度相比,Coinbase 第四季度的交易量仅下降了 51.97%。股票市场的反应可能过度了,而 Coinbase 的股价被低估。

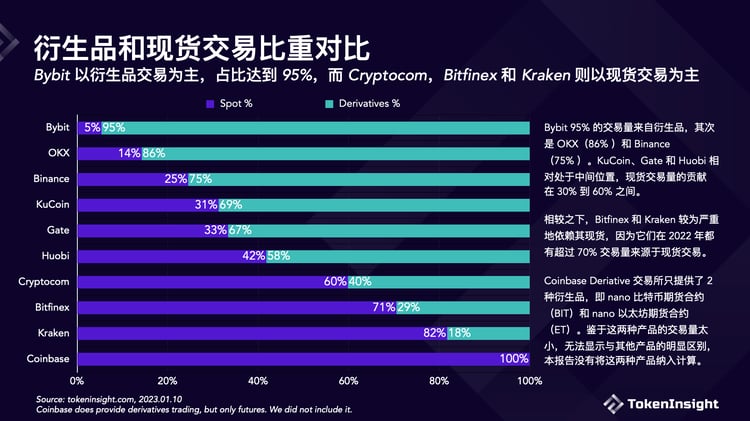

Bybit 以衍生品交易为主,占比达到 95%,而 Cryptocom,Bitfinex 和 Kraken 则以现货交易为主

这张图显示了交易所是以现货交易为主还是以衍生品交易为主的光谱。它显示在 2022 年,Bybit 是前 10 名中最多衍生品交易的交易所,其中 95% 的交易量来自衍生品交易,其次是 OKX(86% 来自衍生品)和 Binance(75% 来自衍生品)。

KuCoin、Gate 和 Huobi 相对处于中间位置,现货交易量的贡献在 30% 到 60% 之间。

相较之下,Bitfinex 和 Kraken 较为严重地依赖其现货交易业务,因为它们在 2022 年都有超过 70% 交易量来源于现货交易。

请注意,截至 2022 年 8 月 29 日,Coinbase Deriative 交易所只提供了 2 种衍生品,即 nano 比特币期货合约(BIT)和 nano 以太坊期货合约(ET)。鉴于这两种产品的交易量太小,无法显示与其他产品的明显区别,因此,本报告没有将这两种产品纳入计算。之所以 Coinbase 提供的衍生品交易业务较少,是因为 Coinbase 作为一家在美国上市的公司,对提供加密货币衍生品交易的必要许可证有更严格的要求(目前仍然缺乏)。

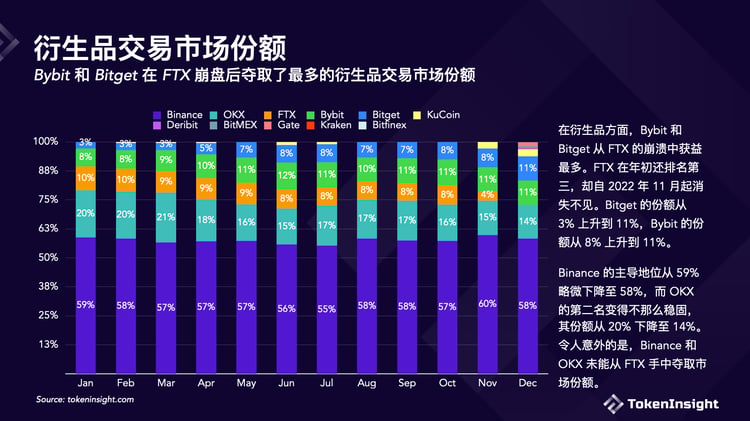

Bybit 和 Bitget 在 FTX 崩盘后夺取了最多的衍生品交易市场份额

在衍生品方面,Bybit 和 Bitget 从 FTX 的崩溃中获益最多。FTX 在年初还排名第三,却自 2022 年 11 月起消失不见。Bitget 的份额从 3% 上升到 11%,Bybit 的份额从 8% 上升到 11%。

Binance 的主导地位从 59% 略微下降至 58%,而 OKX 的第二名变得不那么稳固,其份额从 20% 下降至 14%。令人意外的是,Binance 和 OKX 未能从 FTX 手中夺取市场份额。

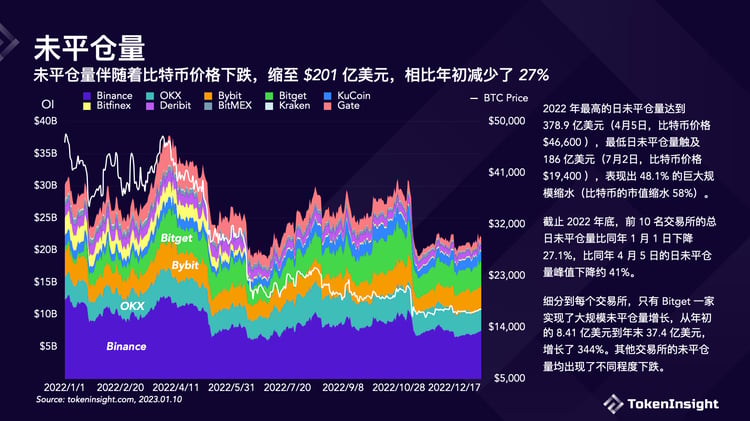

未平仓量伴随着比特币价格下跌,缩至 201 亿美元,相比年初减少了 27%

- 在 2022 年的衍生品合约交易中,前 10 交易所的总未平仓量在不到 400 亿美元和 190 亿美元之间波动,并且波动行为与比特币价格高度相关。

- 2022 年最高的日未平仓量达到 378.9 亿美元(4 月 5 日,比特币价格 46,600 美元),最低日未平仓量触及 186 亿美元(7 月 2 日,比特币价格 19,400 美元),表现出 48.1% 的巨大规模缩水(比特币的市值缩水 58%)。

- 截止 2022 年底,前 10 名交易所的总日未平仓量比同年 1 月 1 日下降 27.1%,比同年 4 月 5 日的日未平仓量峰值下降约 41%。

- 细分到每个交易所,只有 Bitget 一家实现了大规模未平仓量增长,从年初的 8.41 亿美元到年末 37.4 亿美元,增长了 344%。其他交易所的未平仓量均出现了不同程度下跌。

- OKX、Bybit 和 KuCoin 的未平仓量下降较小,均不到 15%,分别为-10.28%、-14.57% 和 -5.22%。

- Bitfinex、Kraken、BitMEX、Gate 和 Binance 的未平仓量表现受影响较大,截止 2022 年底分别下降了 93.12%、76.83%、67.43%、61.55% 和 44.12%。

Top 10 DEX 年度交易量合计为 1.3 万亿美元,其中 GMX 增幅最大

- 2022 年,排前 10 的去中心化交易所(DEX)总交易量达到 1.33 万亿美元,平均占整个市场的 3.15%。

- 全年的 DEX 交易表现中,有 5 个日交易量超过 100 亿美元的高峰发生。其中大部分与关键事件有关,这些峰值时间为:1 月 22 日,117 亿美元,2 月 15 日,174.6 亿美元,4 月 12 日,137 亿美元,5 月 10 日至 5 月 13 日,120 亿美元+,11 月 10 日,100.5 亿美元。

- 可以看出 Uniswap V3 的主导地位被 dYdX 和 GMX 削弱。截止 2022 年底,其份额从 31.1%(第一)下降到 23.4%(第三)。

- GMX 在 2022 年争取到了最多的市场份额增量,从年初的 1.2% 增长到年末的 29.6%,达到 28.4% 的年份额增长率,而 Pancake 份额损失最大,从近 20% 下降到 3.3%,损失了 16.6%。

- DEX 的份额变化趋势显示,新晋衍生品玩家如 GMX 和 dYdX 比 OG AMM 现货 DEX 如 Uniswap 等更受用户欢迎。

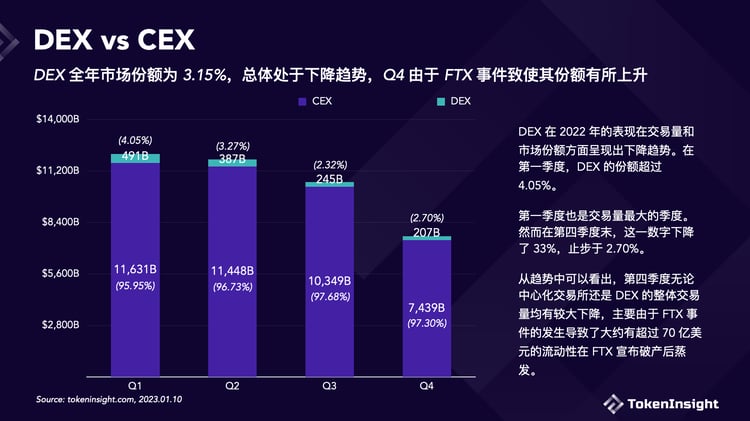

DEX 全年市场份额为 3.15%,总体处于下降趋势,Q4 由于 FTX 事件致使其份额有所上升

DEX 在 2022 年的表现在交易量和市场份额方面都呈现出下降趋势。

在第一季度,DEX 的份额超过 4.05%。第一季度也是交易量最大的季度。然而在第四季度末,这一数字下降了 33%,止步于 2.70%。

从趋势中可以看出,第四季度无论中心化交易所还是 DEX 的整体交易量均有较大下降,主要由于 FTX 事件的发生导致了大约有超过 70 亿美元的流动性在 FTX 宣布破产后蒸发。

GMX 交易所逆势上涨,四季度交易量较一季度上涨 39%,平台币 $GMX 几乎翻了一倍

GMX 在 2022 年崭露头角,成为 DEX 领域的重要成员。GMX 于 2021 年 9 月 1 日在 Arbitrum 上线。它通过让用户与 GLP 池进行交易,提供零滑点的现货和保证金交易。GLP 是一篮子资产,其中大约 50% 是稳定币,另一半是加密货币,如 $BTC(15%)和 $ETH(35%)。GLP 是 GMX 上每笔交易的交易对手。

GMX 的交易量从第一季度的 137.9 亿美元增加到第四季度的 191.9 亿美元,增长了 39.17%,这在几乎所有其他交易所都经历了交易量下降的情况下是非常了不起的。GMX 的治理代币 $GMX 在 2022 年几乎翻了一番,从 21.69 美元增加到 41.18 美元。

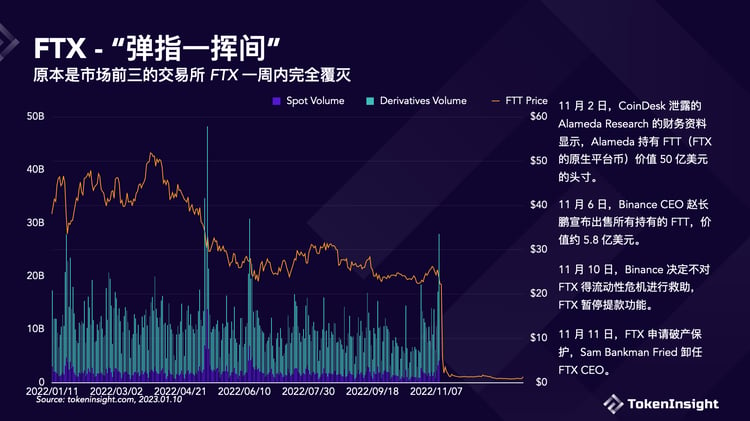

原本是市场前三的交易所 FTX 一周内完全覆灭

FTX 的破产是加密货币历史上最大规模的崩溃之一,该事件发生在 2022 年 11 月的 10 天内。

- 11 月 2 日,CoinDesk 泄露的 Alameda Research 的财务资料显示,Alameda 持有 FTT(FTX 的原生平台币)价值 50 亿美元的头寸。

- 11 月 6 日,Binance CEO 赵长鹏宣布出售所有持有的 FTT,价值约 5.8 亿美元。

- 11 月 10 日,Binance 决定不对 FTX 得流动性危机进行救助,FTX 暂停提款功能。

- 11 月 11 日,FTX 申请破产保护,Sam Bankman Fried 卸任 FTX CEO。

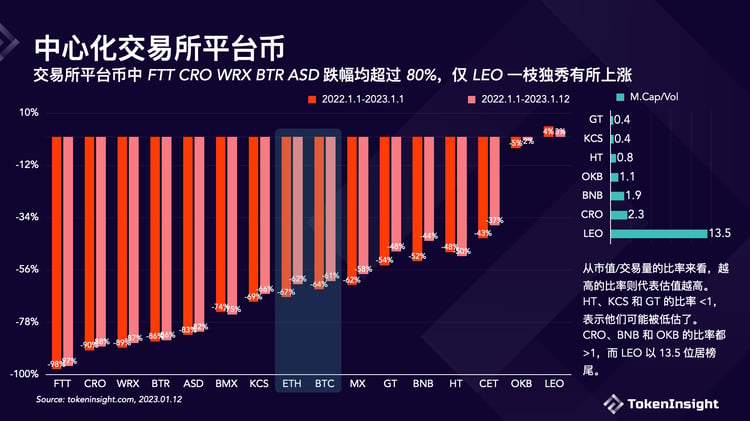

交易所平台币中 FTT CRO WRX BTR ASD 跌幅均超过 80%,仅 LEO 一枝独秀有所上涨

2022 年几乎所有的交易所平台币都遭受了重大损失。FTT、CRO、WRX、BTR 和 ASD 价格都下跌超过 80%,而 LEO 和 OKB 表现相对强势。

LEO 在 2022 年增长了 3%,而 OKB 仅下降了 5%。除 FTT 外,大型交易所发行的平台币表现优于小型交易所。比如 HT、GT、BNB 虽然也跌了不少,但是 2022 年的表现优于 BTC 和 ETH。

从市值/交易量的比率来看,越高的比率则代表估值越高。HT、DYDX、KCS 和 GT 的比率 <1,表示他们可能被低估了。CRO、BNB 和 OKB 的比率都 >1,而 LEO 以 13.5 位居榜尾。

去中心化交易所平台币中 GMX 一直独秀,其余跌幅均超过 50%

与中心化交易所平台币类似,去中心化交易所平台币的价格在 2022 年也遭受了重大损失,除了 GMX 。行业龙头 UNI 跌了 69%,而其他项目跌得更多。JOE 表现最差,跌了 94%。另一方面,GMX 的价格一枝独秀,在 2022 年几乎翻了一番,上涨了 91%。

从市值/交易量的比率来看,JOE、DODO 和 DYDX 估值较低,比率分别为 1.8、1.6 和 0.4。SUSHI、GMX 和 CRV 就其交易量而言,估值也相对较高。OSMO 是最被高估的项目,它的比率为 25.8。

需要指出的是,DYDX 使用链下的订单簿和撮合引擎但在链上结算,因此它不算一个完全去中心化的交易所。 OSMO 是一个拥有独立节点的 Cosmos 应用链,而其他项目都是部署在公链上的 DApp(智能合约)。

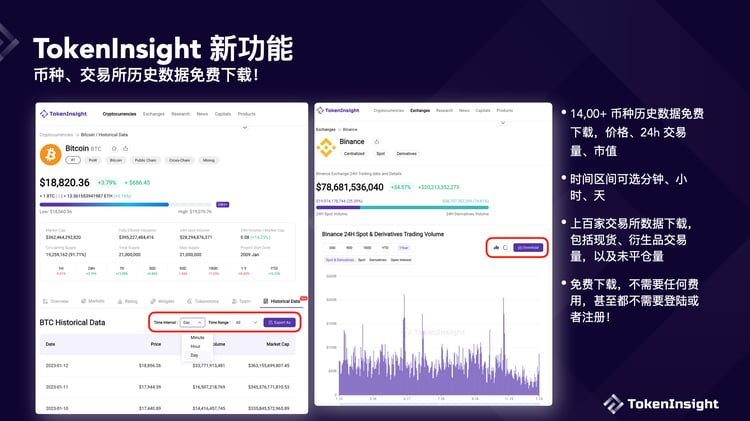

TokenInsight 新功能:免费历史数据下载与币种评级组件

- 14,00+ 币种历史数据免费下载,价格、24h 交易量、市值

- 时间区间可选分钟、小时、天

- 上百家交易所数据下载,包括现货、衍生品交易量,以及未平仓量

- 免费下载,不需要任何费用,甚至都不需要登陆或者注册!

免责声明:本文不构成投资建议,用户应考虑本文中的任何意见、观点或结论是否符合其特定状况,及遵守所在国家和地区的相关法律法规。

本文来源:tokeninsight

原文标题:Crypto 交易所 2022 年度报告

24H热门新闻

暂无内容