TheTie Research:上海升级对流动性质押衍生品的影响

MarsBit热度: 25864

StarkNet的Prover(证明器)即将开源,本文带大家回顾一下StarkNet的开源堆栈。

原文标题:Shanghai: Effects on Liquid Staking Derivatives

原文作者:TJ Keel

原文来源:TheTie Research

编译:MarsBit,MK

1.启用提现功能

以太坊的下一个硬分叉,上海,预计将在2023年第一季度末或第二季度初。虽然最初考虑整合几个以太坊改进提案(EIP),包括许多EVM对象格式的升级和EIP 4844,通常称为Proto-Danksharding,但这些提案被推迟到随后的硬分叉,坎昆。目前,上海的硬分叉将只由EIP 4895组成,它涉及到信标链的提取。

信标链提现完成了以太坊向权益证明共识机制过渡的三部分过程。

1. 2020年12月1日,Beacon Chain启动,与Ethereum的工作证明系统一起运行。

2. 2022年9月15日,执行层和共识层合并,区块开始在以太坊新的权益证明系统下被验证。

3. 2023年第一季度或第二季度,提款将被启用,允许验证者排队退出他们的股权;这是以太坊过渡的最后阶段。

目前,所有的质押收入都是理论上的收益;它不能被实现。厌恶风险的玩家,包括那些拥有大量资本的玩家,很可能对在没有办法实现其收益的情况下将其Eth的重要部分作为质押而犹豫不决。提款的可用性预计将解决这个问题,并激励更多的人参与质押。

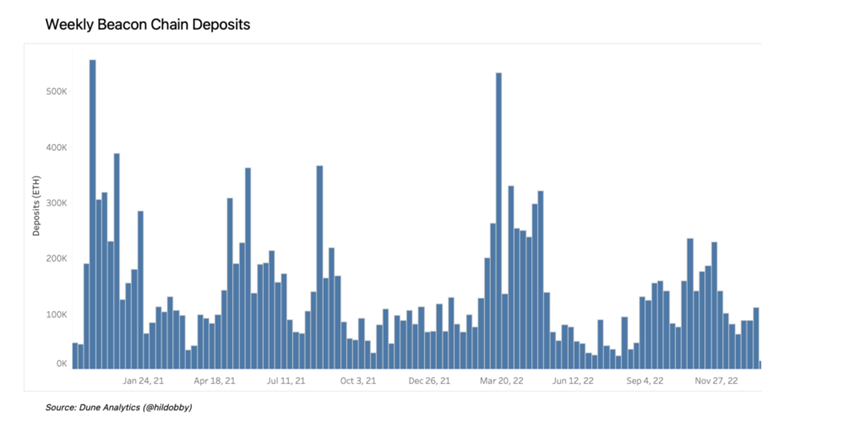

上图显示了每周的Beacon Chain存款。到目前为止,最大的质押存款周仍然是Beacon Chain的推出,第二大存款周发生在2022年3月,当时Aave允许对Lido的stEth进行无上限的深度杠杆。

此外,我们可以看到,9月15日的成功合并,以及随后的质押风险降低,对质押需求没有产生直观影响。

在推出整整两年后,只有不到14%的Eth被存入Beacon链;相比之下,Binance智能链有97%的本地代币,Cardano有72%,Solana有71%,Avalanche有63%。因为Eth有更多的效用,由Ethereum的大量区块空间需求和协议费用证明,我们不期望股权百分比达到类似alt L1的水平。然而,一些显著的增长应该是可以预期的。

LSD

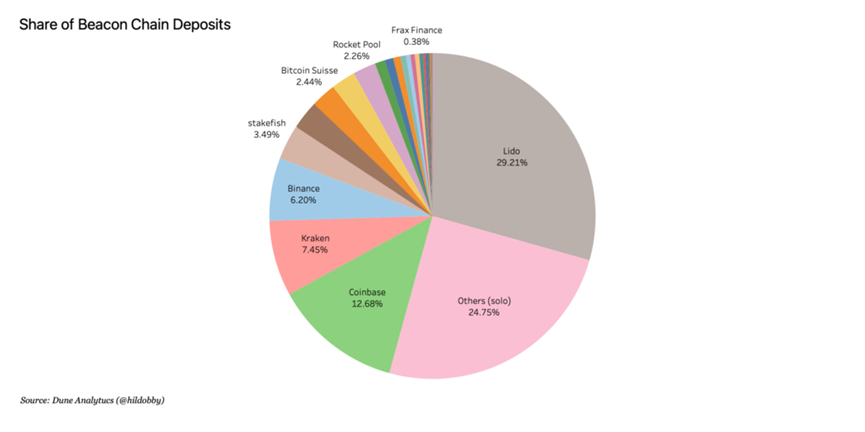

目前,大部分被盯上的ETH被分成了Lido、独资运营商、Coinbase、Kraken和Binance。这些被盯上的Eth有些被表现为流动的盯上的衍生品,有些则被抽象为被动收益。

不可能将 "其他 "具体分为小型资金池和单独节点运营商。然而,绝大多数人估计是独立的个人,因为所有重要的资金池都已在数据中得到考虑。

上海将使单独的节点运营商和资金池参与者能够排队退出。这将引起大规模的洗牌,因为现在有更多的质押,自2020年12月信标链启动以来,有更多的质押关注。就目前的情况来看,只有少数有规模的ERC20代币在间接获取质押池价值,这主要取决于其流动性质押衍生品。

信标链中的池子有不同的市场份额,每个池子都有独特的商业模式、代币经济、原则和公众的看法。值得注意的是,对LSD的需求,部分可以通过二级市场上与Eth相比的溢价或折扣来衡量。

因为提款不可用,不可能在协议层面退出,而且LSD在二级市场上可以自由交易,所以人们可以衡量市场对进入和退出某个LSD头寸的欲望。一级市场和二级市场之间的三角洲是一个过渡性现象,预计在上海升级版实施后将趋于零。

此外,人们必须考虑协议的基本面以及它们如何登上Eth。

规模化和重新洗牌

目前,流动质押衍生品的持有人只能在二级市场上调整他们的头寸。来自这些二级市场的数据可以提供对市场想去的地方的洞察力,因为提款是可以的。

例如,与所有其他LSD相比,cbEth的交易折扣明显较大。这是由于相对较大的风险状况,还是有其他因素在起作用?例如,为什么cbEth的折价与stEth的折价不一样,因为它们的集中化风险因素相似?

Coinbase没有原生代币,无法像Lido那样激励流动性和在Ethereum DeFi中采用其LSD代币。鉴于stEth曲线池支付大量的LDO奖励,一个对中心化风险有容忍度的用户会选择stEth而不是cbEth,这并不奇怪。

根据这个逻辑,我们至少有两个因素影响着当前的LSD折扣和溢价:

1. 感知的风险

2. 临时流动性激励措施

启用提款将以巨大的不同方式影响LSD供应商。在所有的主要参与者中,只有Rocket Pool允许节点运营商的无权限加入,并将准备好从单独节点运营商的迁移中大大受益。

下面,我们将展示几个进一步影响这些价格的代币具体因素。

Frax

Frax是一个相对较新的进入LSD竞争的人,其主要优势是拥有veCRV等流动性指导代币。通过用这些流动性代币提高他们的LSD的收益率,Frax希望复制他们在sfrxEth的稳定币的成功。

他们的LSD与他们的其他有收益的资产和策略竞争;所有这些都依赖于协议拥有的流动性贿赂代币。在这种程度上,Frax的能力在很大程度上取决于其超越FRAX的能力,它自己的稳定币,在许多DeFi协议中获得收益。

换句话说,他们在自己协议的其他方面的成功可能会阻碍其LSD的采用。

也就是说,sfrxEth的贴纸回报必然高于任何其他LSD,因为它自动在上面加入了一些次级DeFi收益;与stEth、cbEth或rEth相比,后者的DeFi收益必须由个人在铸币后获取。

Rocket Pool

rEth 的溢价交易有两个主要原因。首先,Rocket Pool的设计通过网络中验证者的数量来限制rEth的发行量。这种技术限制给供应带来了一个软上限,并迫使潜在的买家在二级市场上追求rEth。其次,他们的去中心化、无许可和无信任的性质被广泛认为比更大的中心化替代方案更安全,导致对其LSD的需求更高。

结合上海的情况,Rocket Pool正在发布一个协议升级,将有桩节点运营商Eth可能铸造的rEth数量增加三倍,称为LEB8s,或 "低Eth绑定 "的迷你池。换句话说,对于验证者带来的每16个Eth,Rocket Pool将能够铸造48个rEth。

目前,这两个值是相等的,需要16Eth来铸造16rEth。因此,即使Rocket Pool不能吸引更多的验证者资本,他们也有能力通过很少的努力大幅增加他们的rEth供应。

在上海之前,Rocket Pool协议的升级将允许单独的节点运营商轻松地将他们的验证者过渡到Rocket Pool的迷你池,他们将有一个货币激励,以增加Eth佣金和RPL奖励的形式来这样做。

虽然期望大多数运营商迁移是不合理的,但一些重要的部分可能会迁移。如第二张图所示,单打独斗的运营商几乎占了所有押注Eth的1/4。

Coinbase和Lido

另一方面,Coinbase和Lido没有面临这样的上岗限制,因为他们都有中心化的运营商,能够有效地质押无限的Eth。如果用户想铸造cbEth或stEth,这些机构不需要建立或吸引额外的节点运营商;他们只需将客户的Eth存入现有的验证器中。

Lido作为先行者有很大的优势,并迅速被以太坊DeFi领域的主要参与者采用,包括Chainlink、Maker、Aave、Compound和其他。这种良性循环,在其治理代币LDO的激励下,使Lido巩固了其作为流动性质押衍生品领先供应商的地位。

凭借近乎无限的基础设施和打折的质押衍生品,不确定Lido的市场份额是否已经达到最大潜力。在上海启用退出后,其市场份额是继续增长还是下降?

重要的是,Lido的治理代币没有费用收取机制,也没有间接价值累积的方法。此外,Lido DAO在多个区块链网络上提供押注服务,但这些网络上的流动性激励并不像以太坊那样可观。这种稀释LDO吸引更多stEth的能力让人对其长期激励机制产生怀疑。

此外,Coinbase无法提供任何形式的流动性激励,使其在增长和创收方面的选择有限。

市场成熟度

以太坊质押市场仍处于早期阶段,从某些方面来看,还没有完全启动。与其他质押证明网络相比,我们有理由期待以太币质押总量的大幅增长,可能是2倍、3倍、4倍或更多。

在提现功能启用后,大部分被押注的以太币将瞬间从锁定的、停滞的资产转变为高流动性的商品。机器人可能会套利,消除LSD之间广告收益的差异。

随着流动性质押衍生品的商品化,辅助品质和无形资产将越来越优先。任何一个协议的集中化都可能会引起以太坊社区的注意,该社区以前曾对公开的集中化风险表现出承诺;作为一个例子,Prysm在Consensus客户中的主导地位在一场成功的草根运动后被迅速解决了。

Lido的治理代币既没有直接也没有间接的价值累积方法。作为一个纯粹的治理代币,除了早期投资者,它向所有的人传达的只是一个戏剧性的投票。Lido DAO举行了一次投票,以回应社区对限制任何一个桩池的主导地位的愿望。当被问及Lido是否应该考虑自我限制他们在Beacon Chain中的份额时,高达99.81%的人投了 "不"。当然,这些投票中的绝大部分是由前十名的持有人投出的。

部分是Paradigm的创意,Lido明确提出的目标是在交易所等更多中心化实体能够获得信标链的大部分份额之前。作为一个次要的好处,对股权的多数控制将为LDO以超额的MEV形式进行货币化铺平道路。

自2020年底Beacon Chain推出以来,围绕液体盯盘衍生品(LSD)的去中心化的讨论一直在增加,其中利多与火箭池的辩论是最重要的。随着市场的发展,盯住Eth的数量增加,人们对网络的健康状况越来越关注。由于没有机制来缓解这些紧张局势,辩论继续升级。随着提款的即将启动,2.5年的压抑的市场状况很可能在未来几个月迅速展开。

免责声明:本文不构成投资建议,用户应考虑本文中的任何意见、观点或结论是否符合其特定状况,及遵守所在国家和地区的相关法律法规。

24H热门新闻

暂无内容