上海升级推迟下的板块机会:L2 头部生态的 DeFi “内卷”

Cabin VC热度: 19869

L2 是目前讨论热度最高的赛道之一。

原文作者:Cabin VC

原文来源:微信公众号

L2 是目前讨论热度最高的赛道之一。

L2 旨在解决以太坊长期存在的、提升吞吐量的迫切需求,今年,其头部生态相继迎来阶段性的技术落地,同时也是今年以太坊主网升级的主要受益板块。

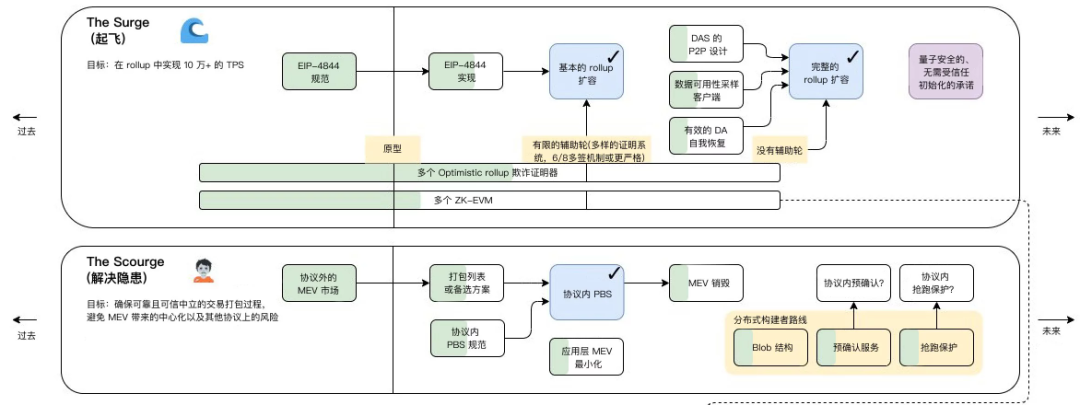

以太坊路线图中,“The Surge”是推动 Rollup 扩容的重要节点,旨在 Rollup 中实现每秒 10 万+ TPS 的关键目标:

图中,EIP-4844 (Proto-Danksharding 提议)是非常关键的提议,属于完整版分片扩容 Danksharding 的前置方案,整套方案围绕 Rollup 来进行链上扩容。

EIP-4844 提出了一种为 Rollup 量身定制的交易类型 Blob Transcation,为以太坊提供了一个额外的临时外挂数据库,为每个交易增加了 128 KB(1 个 Blog)- 256 KB(2 个 Blog);

每个区块可承载 1 MB(8 个 Blog)- 2 MB(16 个 Blog),给以太坊带来了额外存储空间(目前以太坊每个区块平均大小约 85KB 左右),额外的数据空间可以使 Rollup 实现更高的 TPS 和更低的成本,同时也将原本 Rollup 占据的区块空间释放给更多用户。

在完整版 Danksharding 方案中,还将继续扩大 Blob 可以承载的数据量。

提案部署与升级,预期能将 L1 交易的成本将降低 10 - 20 倍,进一步将 L2 Rollup 成本降低 10-100 倍。

EIP-4844 的范围涵盖共识与执行,其复杂性介于 EIP-1559 和 The Merge 之间,被定于在上海升级后的坎昆升级中部署,是上海升级之后的坎昆升级的重点。因此,LSD 赛道热度高涨的同时,市场对后续热点的预期已围绕 L2 赛道展开。

该提议原定于今年 5 月- 6 月落地,但目前看来,随着进度推迟,预期将在今年中期或下半年启动。这为整个 L2 生态提供一个极佳的热度延伸区间,不断带动 L2 板块波动。该板块确定性强,最迟也将在 EIP-4844 升级前成为热点。

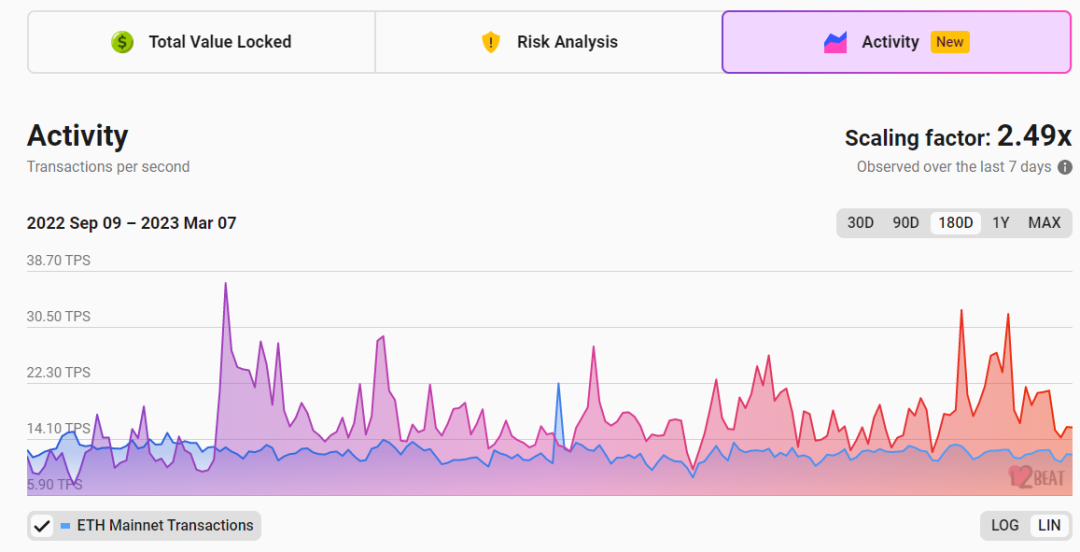

L2 版块相对成熟,近期数据向好:

(数据来源:l2beat)

(数据来源:l2beat)

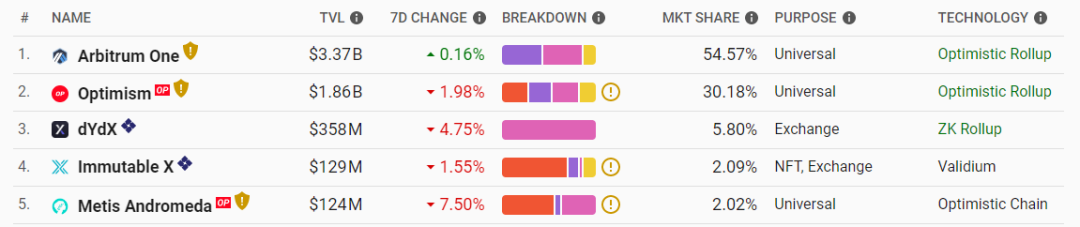

现有 Rollup 技术解决方案以 Optimistic Rollup 和 ZK Rollup 为主。基于 Optimistic Rollup 技术的 Arbitrum 和 Optimism 两大头部生态稳稳占据市场份额,两强格局明显。

Arb 生态和 OP 生态具备先发优势,市场关注度高,资金较为集中。形成了 Arb + GMX、OP +SNX 的生态,竞争将长期存在。

(数据来源:l2beat)

(数据来源:l2beat)

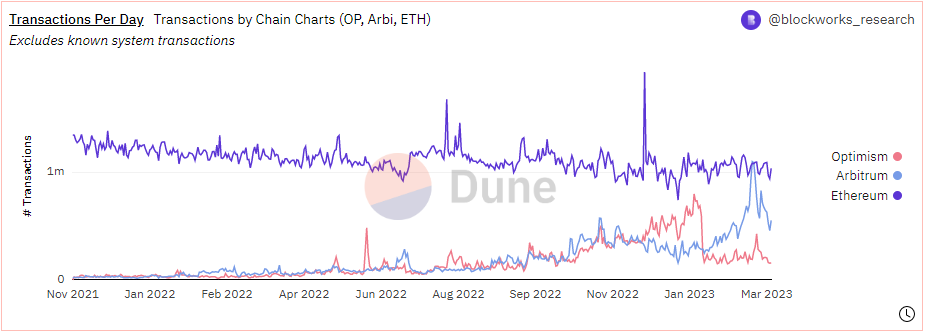

Arb 技术发展速度更快,最先实现了多轮欺诈证明,生态中的数量、活跃度都更为丰富,其原生项目包括 GMX、MAGIC 生态等;OP 在技术进展上速度稍慢,但于上轮牛市尾部( 2022 年 6 月)空投了治理 Token OP,这一动作优先于其他任何竞争对手,成为市场在 L2 赛道的对标与参考标的。

(数据来源:https://dune.com/blockworks_research/l2-comparison-dashboard)

(数据来源:https://dune.com/blockworks_research/l2-comparison-dashboard)

EIP-4844 提案对两项生态所带来的影响也有细微差别:Arb 上的 GMX 提供着最大的 TVL 占比,但 OP 中的 SNX V3 即将上线,由于其采用的原子交换属于 0 滑点交易,将在 EIP-4844 的降费中更加受益。

此外,L2 应用天然具有迁移需求,两个生态仍在共享许多 DEX、DApp、借贷协议等。

这样胶着的竞争,叠加升级所带来的 L2 Rollup 降费利好,所带来的螺旋效应将是非常激烈的。在升级延迟及升级落地之前的空间,Arb 系与 OP 系的将出现更激烈的 DeFi 项目“内卷”。

这种内卷下,理想的机会在于创新类 DeFi 项目的出现、头部协议的技术进展或利好带动、官方的战略动向与生态扶持(对于这类项目,来自 Arb 与 OP 的官方支持将非常重要)。

L2 中,大多数 DeFi 仍在“平移”以太坊、Polygon、Solana、Fantom 等生态中的 DeFi 经济模型与思路,但无论如何,短期内可以持续关注 Arb 生态和 OP 生态动热点 DeFi,例如:

ARB 生态:Magic(MAGIC)、Radiant(RDNT)、Gains Network(GNS) 等;

OP 生态:Velodrome(VELO)、Sonne Finance(SONNE) 等;

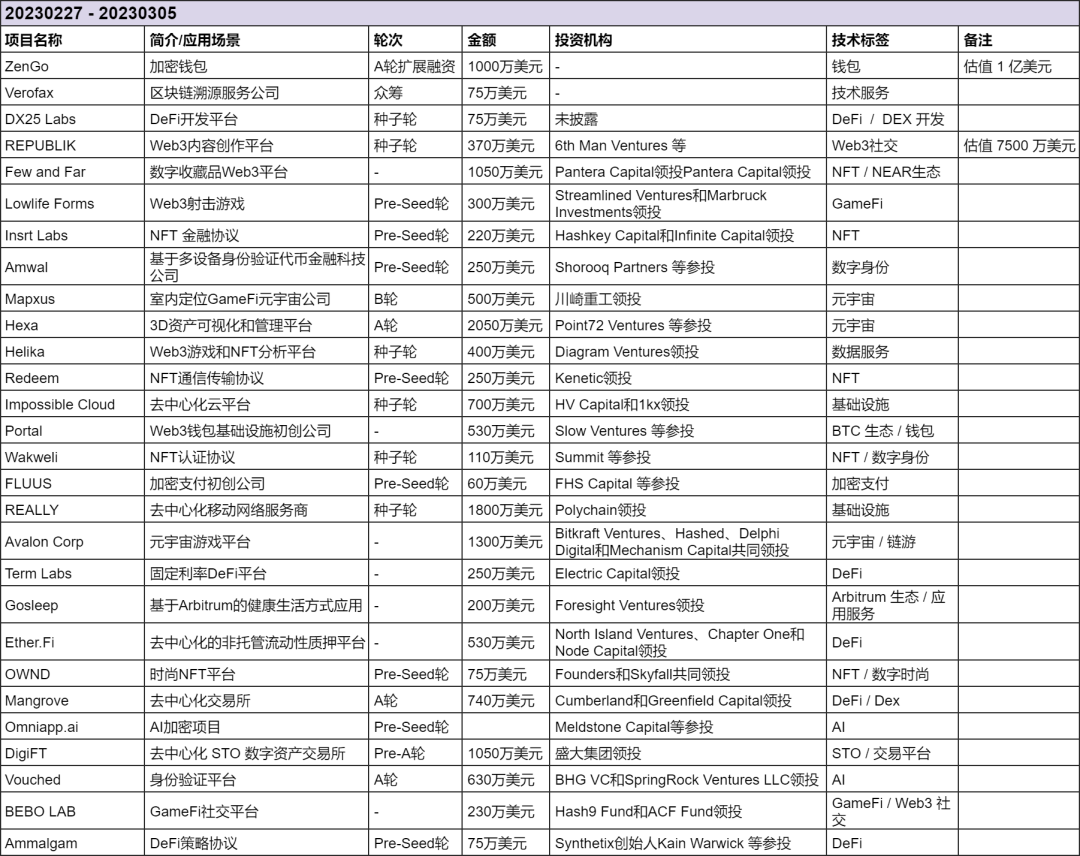

一级市场投资动态

据不完全统计,上周海内外公布的一级市场投融资事件超 28 起。发生融资事件最多的赛道在于基础设施、NFT 和元宇宙、DeFi。最大一笔融资来自 3D 资产可视化和管理平台 Hexa(2050 万美元)。

值得关注的是,AI 赛道与 BTC 原生生态的融资正在受到关注。

此外,AI 概念、 另据 Rootdata 统计,2023 年 2 月加密市场共计披露 120 次投融资事件,涉及总金额约 9.51 亿美元,均较 1 月大幅上涨。其中,基础设施(3.6 亿美元)、游戏(1.1 亿美元)、DeFi (0.98 亿美元)是融资金额排名前三的赛道。

免责声明:本文不构成投资建议,用户应考虑本文中的任何意见、观点或结论是否符合其特定状况,及遵守所在国家和地区的相关法律法规。

本文来源:Cabin VC

24H热门新闻

暂无内容