解读Stader:DVT混合节点,多链低市值LSD协议能否迎来春天?

雨中狂睡热度: 36118

除了无许可节点运营商支持外,Stader 还将引入许可节点运营商。

原文作者:雨中狂睡

原文来源:深潮 TechFlow

一个共识,今年加密市场的核心叙事是 LSD。于是,我们可以看到,很多协议产品都开始向 LSD 靠拢,比如 Frax Finance 推出了 frxETH,MakerDAO 即将推出 ETHD,Yearn 即将推出 yETH 等等。老牌质押协议 Stader Labs 同样在顺应趋势,推出了以太坊 LSD 相关产品。

在这个竞争激烈的赛道,我们可以大体将该赛道分为三层:

- 最底层就是以 DVT(分布式验证器技术)技术为核心的 SSV.Network、Obol Network。

- 第二层就是为我们熟知的 Lido、Rocket Pool 等协议,它们负责帮助用户以更轻松且更高资本效率地质押以太坊。

- 最上层便是 DeFi 层,DeFi 层协议将通过各类 DeFi 手段来提升如 stETH 等相关 LSD 流动性质押凭证的收益率。

Stader Labs 即将推出的 ETHx 属于第二层。

最初 Stader Labs 的产品构想是为 Terra 提供流动性质押服务,但随着 Terra 大厦倾颓,Stader 开始转向多链扩展,并为 Polygon、BNB Chain、Near、Fantom、Hedera 和 Terra 2.0 提供流动性质押服务。据 DeFiLlama 数据统计,当前 Stader 的总锁定价值(TVL)为 1.09 亿美元。其原生代币 $SD 的市值为 2400 万,FDV 为1.6亿美元。

即将由 Stader Labs 推出的 ETHx 是否会成为其新的 TVL 助推器?让我们一探 Stader 的 LSD 产品设计及模式。

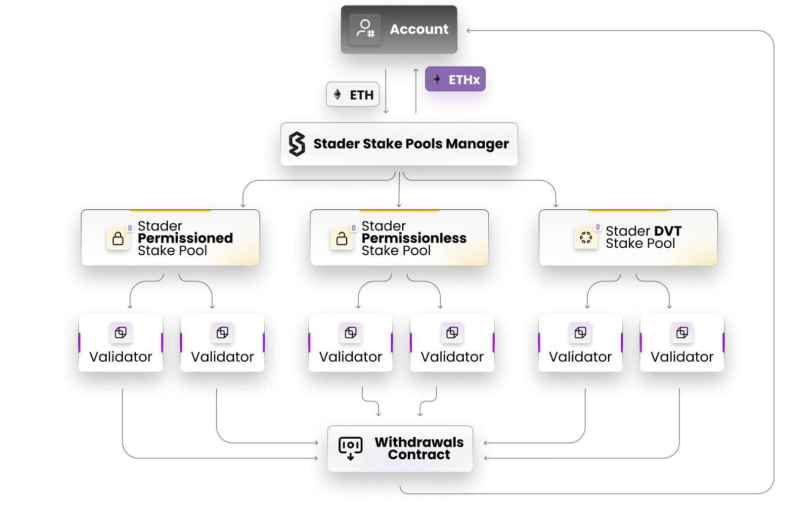

混合节点运营商模式

Stader 希望 ETHx 的节点运营商的主要构成是家庭 Staker 和独立节点运营商,目的是向使用 Stader 的质押者提供无许可节点运营商支持。这在另一层面也加强了 ETHx 的去中心化程度和降低了被以太坊质押惩罚的风险。而在这个过程中,Stader 将采用 DVT 技术以实现产品目标。

除了无许可节点运营商支持外,Stader 还将引入许可节点运营商。许可节点运营商将通过白名单的形式参与到 Stader 的质押生态当中。无许可节点运营商需要抵押资产(保证金),而许可节点运营商则无/低资产抵押要求。

通过采用 DVT 技术,Stader 的优势在于其可以降低无许可节点运营商保证金要求和保证金被罚没的风险,从而吸引更多的无许可节点运营商来保证以太坊质押的去中心化。目前,Stader 已经在 SSV 测试网进行了测试。

这样的好处是在生态最初,Stader 通过获得许可节点运营商来满足用户以太坊质押的需求。

流动性质押方案

得益于采用 DVT 技术,Stader 将最低以太坊质押要求降至了 4ETH。而对比 Rocket Pool,其最低质押要求为 16ETH。而运行无许可节点,还需要质押价值 0.4ETH 的 $SD,即 Stader 的原生代币。同时,节点运营商也可以通过质押的 $SD 参与 Stader 协议的治理。

为了进一步降低节点运营商的门槛,Stader 允许其以无抵押借贷的方式借入价值 0.4ETH 的 $SD。作为交换,$SD 持有者将获得为节点运营商预留的 $SD 激励以及节点运营商佣金的 10%。

而从整体成本来看,Stader 节点运营商的 4.4ETH 成本要求要比其他去中心化以太坊流动性质押协议更低,这也是 Stader 的优势所在。另外,为了吸引更多的节点运营商加入,Stader 还将提供 80万-150 万枚$SD 作为节点运营商的激励。

同时,伴随着模块化的概念开始流行,Stader 的以太坊流动性质押方案也推出了流动性质押模块化智能合约——任何人可以使用 Stader 预先构建的组件来构建其自己的质押解决方案。

流动性质押凭证

Lido 的优势在于无以太坊质押门槛和发行 stETH 作为流动性质押凭证。而 Stader 推出的 ETHx 同样适用在各个 DeFi 场景中。Stader 的底气来自于其之前在拓展业务时所发展的 DeFi 合作伙伴,比如 AAVE、Balancer 等协议。目前,Stader 已经与 Aura Finance 达成了合作,开启了 $SD-$ETH 流动性挖矿合作。

关于 ETHx DeFi 的四个应用方向分别为:

- 流动性挖矿:Stader 的 $ETH-$ETHx LP 已经与 Balancer、Quickswap、BeethovenX、Apeswap、Wombat 等协议达成了合作。

- 借贷:Stader ETHx 已经与 Aave、0vix、Granary 等借贷协议达成了合作。

- 稳定币:QiDAO 将支持 ETHx 作为抵押品铸造稳定币。

- 期权交易和期权金库:在这方面,Stader 已经与 Olive Finance 和 Delta Theta 达成了合作。

而在Stader的合作伙伴分布中,我们可以清晰地看到 Stader 之前的多链稳定合作伙伴和未来 ETHx 的多链扩展。多链的扩展将推动 ETHx 出现应用场景。同时,不同于其他 LSD 协议专注于在以太坊 Layer2 上的多链扩展,ETHx 将扩展到更多非以太坊的 Alt-Layer1 生态当中去。

原生代币$SD

除了潜在运营商激励抛压外,新产品对于 Stader 原生代币 $SD 将体现在以下四个方面:

- 节点运营商需要质押 $SD 来进行节点运营。

- $SD 持有者可以借出代币来获得 $SD 激励和 10% 节点运营商的押金。

- Stader 推出了新的代币经济学 $xSD,$SD 持有者质押 $SD 即可获得 $xSD。$xSD 持有者将获得协议一定比例的收入分成,同时也将获得协议治理权。$xSD 持有者可以按实时汇率赎回为 $SD,为期 7 天。

- 协议一定比例的收入将会回购 $SD,并质押为 $xSD。

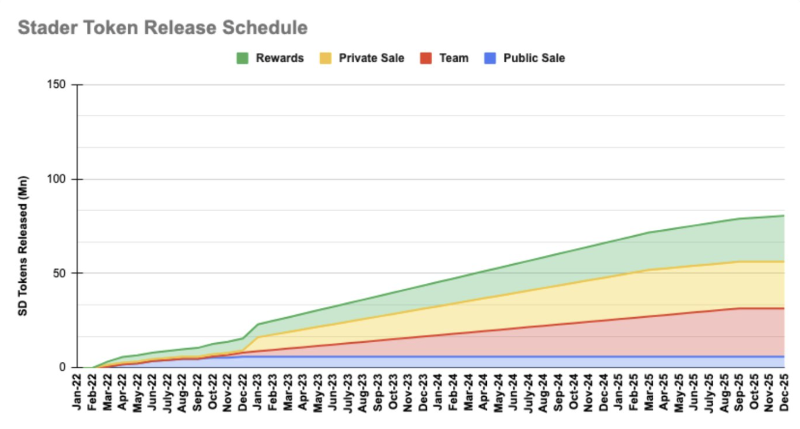

但需要注意的是,$SD 同样存在一定的抛压,除了上文中提到的给予节点运营商的奖励外,在解锁推迟之后,它于今年 1 月开始了团队份额的解锁。

最后

不得不提到,Stader 如今推出的 ETHx 模型是对现有市场的流动性质押方案在去中心化程度和成本上的优化,以及对 DVT 技术采用的推动。

从整体的产品设计思路来看,Stader 在当下的流动性质押方案中占据了一定优势。但其他流动性质押方案也在针对其现有产品做调整和优化,比如 Lido V2 即将推出 Staking Router 的功能,允许任何人通过模块化的即插即用模块成为节点运营商,以推动去中心化;Rocket Pool 也推出了 Mini Pool,将 ETH 门槛降至 8 ETH。

可以预见的是,未来 LSD 赛道的竞争将会越来越激烈。因此,围绕着诸如 stETH/ETHx 这样的衍生品构建 DeFi 生态将会是新的战场。

本内容旨在传递行业动态,不构成投资建议或承诺。

本文来源:雨中狂睡

原文标题:解读Stader:DVT混合节点,多链低市值LSD协议能否迎来春天?

24H热门新闻

暂无内容