代币化RWA如何为DeFi带来新的收益机会?

Leeor Shimron热度: 35762

传统金融成为熊市DeFi的突破口,投资者该如何把握机会?

原文标题:Tokenized Real-World Assets Are Bringing New Yield Opportunities To DeFi

原文作者:Leeor Shimron

原文来源:Forbes

编译:Odaily星球日报译者 Katie

最近上链的现实世界资产情况如何?

在过去的几个月里,传统的基金和资产发行人推出了通过公共加密网络将其他资产代币化的计划。这不只增强了人们对将现实世界资产(RWA)带到链上的兴趣,并为 DeFi 的收益创造了新的机会。

私募股权公司 Hamilton Lane 与数字资产发行平台 Securitize 合作,将其 21 亿美元旗舰股票基金的一部分在 Polygon 网络上代币化。该基金要求最低投资额为 2 万美元,远低于私募股权投资者通常的最低投资额 500 万美元。Hamilton Lane 是最大的私募股权管理公司之一, 2021 年在私募市场投资超过 370 亿美元。它管理着 8240 亿美元的资产。

同样,新加坡金融管理局(MAS)宣布了“守护者项目”(Project Guardian),这是一项试点项目,将可用于各种 DeFi 策略的债券和存款代币化。参与该项目的银行将能够将可在许可的流动性池中使用的债券和存款代币化。这些资金可以在 Aave 和 Compound 等 DeFi 应用程序上出借以赚取利息,或作为获得信贷的抵押品。该试点项目已经招募了摩根大通、星展银行和 Marketnode 作为合作伙伴。

DeFi 原生收益熊市遇冷,转向代币化 RWA

自 2020 年第一批 DeFi 协议开始获得吸引力以来,它们一直是吸引用户和交易员进入加密货币领域的驱动力。DeFi 的实验提供了创新的金融应用程序,如去中心化的自动化做市商(AMA)、稳定币、贷款、保险、跨链桥、合成资产和衍生品。

DeFi 应用程序中的总锁定价值(TVL),随着资产价格上涨和新用户的加入,在 2021 年 12 月飙升至 2480 亿美元的峰值。TVL 因流动性挖矿而暴增——协议通过暂时提高收益,为用户提供协议原生代币的代币奖励(比如 Compound 用 COMP 代币奖励放贷方)来引导增长。

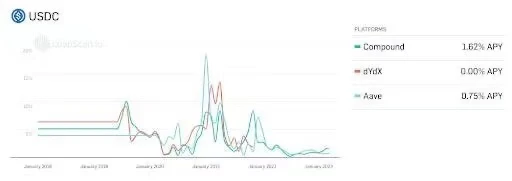

在 2022 年熊市期间,由于代币价格下跌,用户对加密货币的普遍兴趣减弱,导致回报是非持续的。稳定币 USDC 的历史贷款利率在 2020 年 12 月达到峰值,Aave 为 18% ,Compound 为 8% 。目前,这两种债券的收益率分别跌至 0.75% 和 1.62% 。

DeFi 收益率一直在下降。(来源:LOANSCAN.IO)

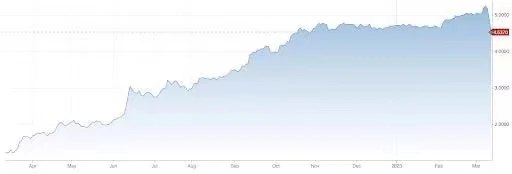

由于一年期美国国债收益率约为 5% ,投资者纷纷涌向安全的政府债券。随着美联储(Fed)放弃零利率政策,一年期国债收益率从 2021 年 12 月的 0.3% 上涨,国债收益率出现了爆炸性增长。

美国国债收益率随着利率的上升而飙升。(来源:CNBC)

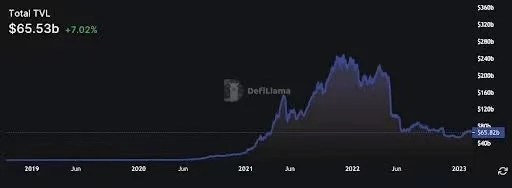

随着传统金融的无风险利率上升和 DeFi 收益率下降,投资者对 DeFi 的参与在近几个月大幅减少,TVL 从 2021 年 12 月的高点下降了 73% ,跌至目前的 660 亿美元。

DeFi 的 TVL 自 2021 年达到峰值以来一直在下降。(来源:DEFELLAMA)

为了吸引新的资本,DeFi 协议开始将 RWA 作为抵押品或新的投资机会的来源,为投资者提供更一致的回报。

自 2018 年以来,房地产、大宗商品、私募股权和信贷、债券和艺术品等现实世界资产的代币化一直在悄然渗透进我们的生活。以前被称为“证券型代币”或“代币化证券”,代币化 RWA 利用区块链技术将传统资产带到链上。代币化 RWA 提供了切实的好处,包括降低投资最低限度和通过部分所有权增加访问权限,增加以前非流动性资产的交易,增强透明度和安全性。因为区块链上有不可更改的交易历史记录,以及自动化的所有权管理。

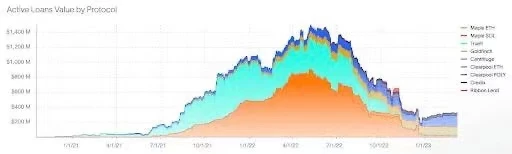

七大 RWA 私人信贷区块链协议加在一起的历史贷款价值为 42 亿美元,进行中的贷款为 4.56 亿美元。这些协议使用 DeFi 为企业提供私人贷款,包括 Maple、Centrifuge、Goldfinch、creditx、TrueFi、Clearpool 和 Ribbon Lend。它们的平均年利率为 12.63% 。

Maple Finance 的首席执行官兼联合创始人 Sidney Powell 指出:“代币化 RWA 使 DeFi 受益,因为它可以为非加密本地的企业和客户提供服务。只要我们只接受比特币或以太坊作为质押品,DeFi 的贷款就有上限。能够接受代币化的房地产或公司财产的担保,降低了加密货币贷方和投资者的风险,这使现实世界的企业可以使用 DeFi。”

DeFi 的贷款也在下降。(来源:RWA.XYZ)

DeFi 如何在代币化 RWA 这条路上走得更远?

DeFi 必须提供比传统投资更高的收益率,才能保持竞争力并吸引资本。Maple Finance、Goldfinch 和 Centrifuge 等 DeFi 应用程序从加密货币持有者那里筹集资金,并通过各种策略将其借出以产生收益。

Maple Finance 是机构借款方利用 DeFi 生态系统获得低额抵押贷款(undercollateralized loan)的平台。池子代表是在平台上负责保险承保和管理池子的信贷专业人员,他们寻找机构借款人,为每个贷款池制定条款。然后,贷款人可以将加密货币资金存入他们希望支持的池子中,借出资产以换取收益。迄今为止,Maple 累计提供了近 18 亿美元的贷款。

Goldfinch 专注于为新兴市场的现实企业提供贷款。借款方必须接受审核,以确定他们是否有资格获得贷款。一旦获得批准,他们可以创建池并确定贷款条款,如利率、贷款金额、期限和滞纳金。

贷方可以选择向第一批在减值贷款中遭受资本损失的个人池提供资金,从而获得更高的回报。或者,流动性提供者可以提供在所有借款人池中分配的资本,从而获得较低的收益率,同时降低资本损失风险。

(注:减值货款准备是商业银行为抵御贷款风险而提取的用于弥补银行到期不能收回的货款损失的准备金,是银行放货给客户后收不回来的坏账准备。)

Maple 和 Goldfinch 专注于私人信贷,而 Centrifuge 则可以将更多形式的现实世界资产引入 DeFi 生态系统,例如房地产贷款和货物发票。在 Centrifuge 协议上的首款资产抵押市场 Tinlake 上,发起者将现实世界的资产转换为 NFT,并包括相关的法律文件。使用 NFT 作为代表 RWA 的抵押品创建资产池,然后投资者可以向与其风险偏好相匹配的资金池提供资金。

将现实世界的资产代币化可以让 DeFi 进入一些最大的金融市场。2020 年全球房地产价值 327 万亿美元, 2022 年非金融企业债务超过 87 万亿美元。这些都是巨大的市场,代币化可以为其带来更高的流动性和新的投资者。

投资者如何把握代币化 RWA 在 DeFi 上的收益机会?

在评估产生收益的机会时,投资者应该查看利用现实资产的现有 DeFi 应用程序的跟踪记录。查看他们是否遭遇过违约,了解其保险承保、尽职调查流程和管理风险的方式。随着不断发展,那些要求借款方超额抵押(overcollateralization),且能够获得保险或在违约情况下有支持机制的保险承保人可能会有最佳表现。

值得注意的是,Maple Finance 在 2022 年 12 月的一个贷款池中有 3600 万美元的违约贷款。借款方 Orthogonal Trading 因 FTX 的倒闭而遭受损失。为了应对这一情况,Maple 推出了 2.0 版本,为不良贷款引入了更即时的违约和清算程序。这表明对于像 Maple 这样的低额抵押 DeFi 贷款平台,借款方需要更好的风险参数和行业多元化选择。

除了直接贷款,投资者还可以通过购买原生代币来押注以 RWA 为重点的 DeFi 协议。这些代币的价格将与加密市场行情相关,但可能会对热门交易平台表现出更大的升值潜力。

本内容旨在传递行业动态,不构成投资建议或承诺。

24H热门新闻

暂无内容