Balaji 百万赌注宣告美元末日到来?别天真了!

Alexander Campbell热度: 31625

因为美联储的工作不是帮你赚钱,相反,货币紧缩是减缓或破坏货币与信贷创造的过程。

原文作者:Alexander Campbell

原文标题:Remember Folks, Banking Crises are *Deflationary*

原文来源:substack

编译:Peng SUN,Foresight News

有人说,美元即将走向终结。

因为美联储向银行系统提供紧急流动性,这意味着重启量化宽松政策。这一次,美国将无限印钞,美元将比旧金山的风投机构在硅谷银行失败时向美联储发送推文的速度更快地崩溃。

最著名就是 Balaji 赌注:3 月 18 日,Coinbase 前首席技术官 Balaji Srinivasan 与匿名推特用户 James Medlock 达成关于比特币价格预测的赌约,根据提议的条款,如果比特币的价格未能在 6 月 17 日之前达到 100 万美元,Medlock 将赢得价值 100 万美元的 USDC,同理如果比特币到该日期至少价值 100 万美元,那么 Balaji 可以获得 1 枚 BTC。这个 40:1 赔率的赌注为期 90 天,没有行权价或触发价,非常讽刺。

作为一个前对冲基金经理,我也希望自己每天都能开这种赌注。然而,Balaji 说得也有道理,「就像 2008 年一样,银行家们再次撒谎了」,「央行、银行与监管机构都知道一场巨大的崩溃即将到来,但它们从未通知储户」,「任何押注长期国债的人都死于 2021 年,而现在,任何押注短期国债的人都将死于 2023 年。如果你将大量资产锁定在三个月的国债上,那处境将会极其糟糕。大银行提供的约 5% 利率是一个陷阱,对于那些追随美联储的国家来说,大多数法定银行账户现在也是陷阱」。

的确,部分准备金制度天生就容易受到我们过去称之为「流动性挤兑」的威胁。

然而,注意到一件事与理解其运作方式(或在条件发生变化时的工作方式)其实是非常不同的两个角度。Balaji 所认为的金融系统缺陷实际上是该系统的一种特征。

想象一下,你可以用价值 100 美元的资产来支付 2000 美元的消费吗?现在的情况是,你不必通过价值 100 美元的资产来支付 100 美元的消费,只需要用 5 美元的就可以了。当资产供不应求时,这是个不错的方法。

没错,正是从事此类行为的金融机构(称之为杠杆或部分准备金银行或现代金融系统)天生就容易受到「挤兑」的威胁。通常情况下,存有 2000 美元的储户并不会同时取款,所以为什么要存 2000 美元呢?然而,当所有存了 2000 美元的储户都要求提现时,问题就出现了。但正是在「那又怎样」的情况下,Balaji 的「逻辑错了」。

事实证明,我们几乎唯一能确定的是银行挤兑(或更广泛的去杠杆化)会产生通货紧缩,因为去杠杆化的过程(在较小程度上的货币紧缩)是破坏货币的过程。当存有 1000 美元的储户要求提现而银行只有 100 美元的「钱」时,它们只有两种选择:

- 向其他银行求助为其债务提供资金支持;

- 出售资产。

问题在于,如果存有 1000 美元的储户从一家银行要求提现,那他也有可能向其他银行提出同样的要求,因此很难找到愿意在银行挤兑期间(尤其是以之前的利率)借给你钱的人。因此,银行只有一个选择:出售资产。随着系统流动性的流失,资产价格也会下降。作为决策者,这种现象并不意味着它是一种漏洞,而是一种系统特征!

因为美联储的工作不是帮你赚钱,相反,货币紧缩是减缓或破坏货币与信贷创造的过程。关键就在于,大家现在手上可用的钱变少了。美联储与鲍威尔一直在强调未来几个月的可能面临的糟糕情况,但银行却一直忽略。如果你不做好准备,市场就会予以惩罚。

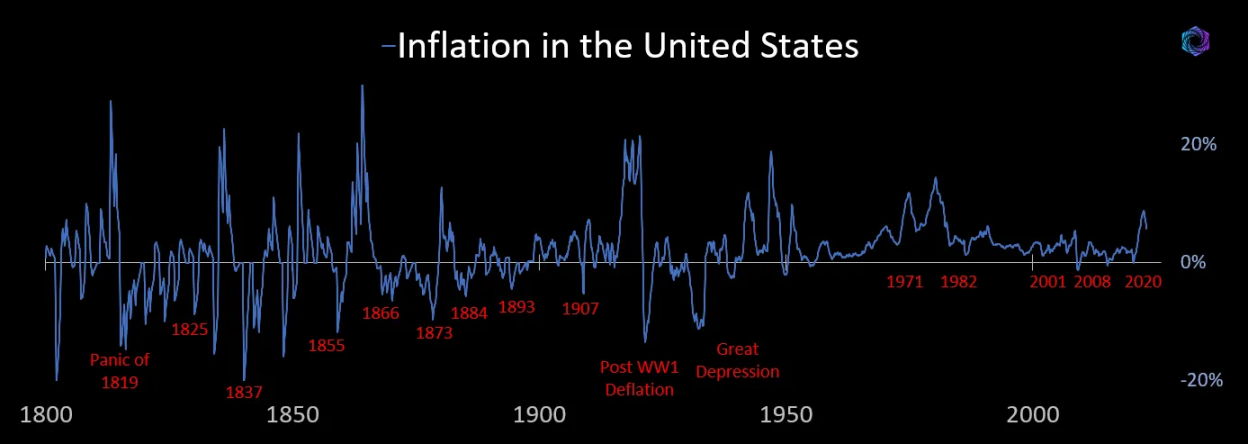

看看美国通胀史就更清楚了。在过去 200 年的经济史上,大约 20 次通缩时期中有 15 次是金融危机的直接结果。事实上,这种「恐慌」过去极为常见,预计每 5 至 15 年就会发生一次。

因此,尽管我们仍然不知道这次银行系统的压力是否真的是系统性的,但如果确是如此,紧随其后的将是通缩而非通胀。特别是对新兴经济体而言,现在要注意的是银行危机导致资本外流,甚至是货币基础受到伤害。这是 Balaji 可能想到的。

当你考虑到沙特以人民币结算石油与最近俄罗斯将用人民币来结算贸易的消息时,可以肯定的是,全球大国正在尽最大努力消解美元作为全球储备货币的地位。譬如,3 月 10 日,中国推动伊朗与沙特恢复外交关系。

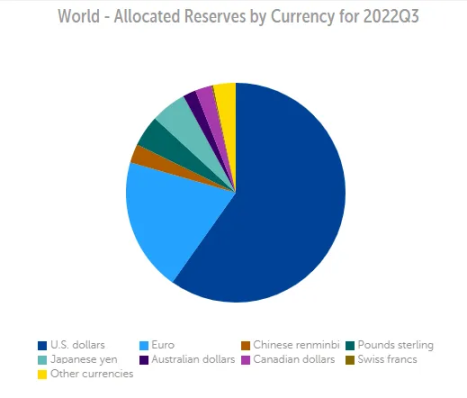

但他们忽略的是,全球储备资产的绝大部分仍然是美元。

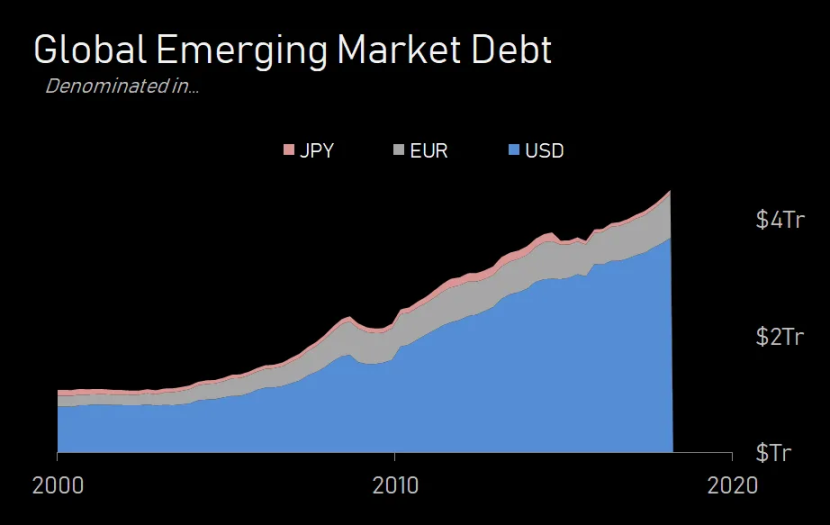

同时,绝大多数的新兴市场债务也以美元计价的。(请注意,由于形势正在快速变化,这种情况需要更新。)

这取决于你如何计算,但全球新兴市场的债务规模大约在 5 至 65 万亿美元左右!

当人们用美元进行借贷时,这意味着银行危机中出现的流动性挤兑创造了对美元的迫切需求!

这就是为什么在历史上,处于危机时期时,美元会升值。

简而言之,如果你像我一样担心全球金融体系的状况,那也许并不想做空美元(至少现在不要做空)。

本内容旨在传递行业动态,不构成投资建议或承诺。