BASE:Coinbase和它的王国想要做的事

Yinan热度: 19313

之前Coinbase的产品大都不是智能合约编写的,它们主要利用与其他Web2公司相同的应用基础设施。

原文作者:Yinan

原文来源:Twitter

Base是什么:

Base是一个由Coinbase推出的基于开源OP Stack 之上的一个以太坊二层网络。→官方介绍Base原文

Base的优势

- 共享以太坊的安全性

- Base 具有支持分散式应用程序所需的安全性和可扩展性。它利用以太坊的底层安全性以及 Coinbase 的最佳实践,使用户可以从 Coinbase、以太坊 L1 和其他可互操作的链进入 Base。

- 功能强大,费用低廉

- Base 以极低的成本提供完整的 EVM 等效性,并致力于推动开发人员平台的发展。

- 由 Coinbase 提供支持

- Base 通过访问 Coinbase 的产品、用户和工具,可以轻松构建去中心化应用程序。无缝的 Coinbase 产品集成、轻松的法定入口和强大的获取工具使开发人员能够为超过 1.1 亿的经过验证的用户提供服务,并在 Coinbase 生态系统的平台上访问价值 800 亿美元的资产

- 开源

- Base的目标是实现去中心化、无需许可且向任何人开放,其愿景是创建一个由Optimism驱动的标准、模块化、对rollup无偏见的超级链。

构建Base的初衷:

之前Coinbase的产品大都不是智能合约编写的,它们主要利用与其他Web2公司相同的应用基础设施。虽然它们使Coinbase的客户能够使用加密货币,但它们并非在加密货币支持的链上平台上作为原生dapp构建。在过去的几年里,Coinbase团队已经慢慢改变了这一点:USDC、Coinbase钱包和cbETH是原生链上产品的例子,它们为Coinbase带来了大量的活动和收入。

在未来,团队希望构建更多像这样充分利用链上环境能力的产品。为了将数十亿用户带入加密经济,dapps 需要更容易、更便宜、更安全地进行交互。为此,需要让开发人员更轻松地构建这些 dapp,这是构建Base的初衷。

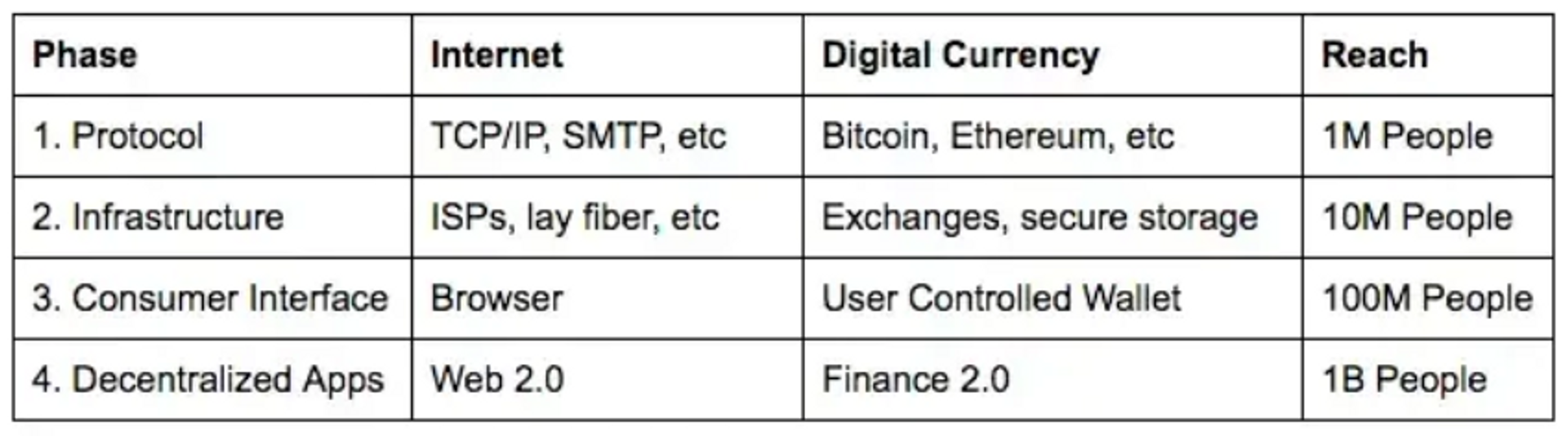

Coinbase初期四个阶段的规划,构建Base为了实现第四阶段计划

Coinbase在18年和20年前后两次考虑推出公链,后又放弃,但最终推出Base,是因为:

- Base 将加速 Coinbase 链上产品的开发,使团队更容易在链上而不是链下构建。

- Base 将客户带入加密经济,希望它成为一座与以太坊 L1、其他 L2 甚至其他 L1 生态系统(如比特币、Solana 和 Cosmos)深度连接的桥梁。

- Base 将增加 Coinbase 对核心加密基础设施的投资。比如支持EIP4844-降低以太坊 2 层rollup的费用。

团队在构建Base时坚守的有几个原则:

- 成为一座桥梁而并非孤岛

- Base是为了提供简单、安全的通道,连接以太坊L1、其他L2以及像Solana这样的其他L1生态系统。鼓励他们从Base开始,但要走向各个地方:团队将Base视为引领用户进入加密经济的“桥梁”。它是一个易于使用的默认链上体验,可访问其他链上的产品。与使Base与其他链互操作的同时,团队将继续在Coinbase产品中支持尽可能多的链。

- 去中心化

- 去中心化对于加密经济保持开放、全球化和向所有人开放至关重要。虽然一开始是在Coinbase内孵化Base,但团队未来几年要朝着完全去中心化的方向迈进。随着Coinbase为OP Stack提供的资源增加,我们有信心Base将在2023年从阶段0升级到阶段1 Rollup,以及在2024年升级到阶段2 Rollup。

- 开源

- 全球加密经济的基础软件应完全开源且免费提供。Base是在与Optimism合作的基础上,基于MIT许可的OP Stack构建的。我们作为第二个OP Stack核心开发团队加入,确保它是一个面向所有人的公共产品。我们将这个工具包视为一个开放的平台,任何人都可以为其贡献、分叉和扩展,以帮助加密经济实现扩展。了解更多关于我们如何与Optimism合作的信息。

- 为了所有人

- Base 的愿景是成为一个开放的生态系统,以 Coinbase 产品、用户和资产为种子。与更广泛的社区合作,使链条栩栩如生。希望拥有一个令人难以置信的社区,他们将为使 Base 成为一个强大的生态系统做出贡献。

项目进程

23/2/23—-推出Base测试网

23/2/23—-在zora上发布“Base, Introduced”NFT

23/2/24—-Safe/Hop/Infura/Blockscount/0x/Aave/thirdweb/Elur/the graph/Transak/layerzero/ETHglobal等进入Base一起构建

23/3/4—-在ETHDenver为基础建设开发者提供15,000美元赏金

2023年路线图

- 为 OP Stack 启动至少一个故障证明器,它将通过利用一组验证器来识别和挑战故障来保护 Base 和 Optimism 主网。

- 将 Base 和 Optimism 主网智能合约的可升级性去中心化,首先是一个安全委员会,其去中心化法定人数不受任何单一实体控制。

- 启动超级链的初始版本,可以对 Base、Optimism 主网和任何 OP Stack rollup 的交易进行排序,保护任何人参与这些生态系统的权利

- 2024 年,努力将 Base 和 Optimism 主网推进到第 2 阶段Rollup,其去中心化程度和安全性可与以太坊媲美。

总结:

Base和Op都是基于Op Stack构建的,Base希望让更多的开发者进来在Op Stack构建更多的运用,构建更多的L2,围绕以太坊构建成一条多链之间具有更高互操作性交互手续费更加低廉的超级链。

最后的思考:

目前整个Web3赛道竞争主要还是在公链,而公链之王当之无愧是以太坊,前几年各大公链目标都是超越以太坊,近几年这些声音逐渐消失,进而替代的是怎样围绕以太坊去展开,帮助以太坊更好的发展。进而延申到了L2的竞争,现在项目更像是web2中的抢人大战时代,各大项目都想着办法建立自己的生态圈,加深自己的护城河。Base也不例外,基于Coinbase的行业沉淀以及影响力,积累了用户及资源,但是其自身的产品更多的在于链下而不是围绕链上,链下很难和用户产生更强的互动关系。它的愿景是让更多的人带入加密经济,所以,构建了Base;表面是这样,但我想更深层次的原因还是利益相关,更多的流量更native的产品决定了在加密行业能够获得多大的利益。

与Optimism不同,后者使用$OP资助公共产品并通过定期空投激励行为,或者与其竞争对手Arbitrum不同,如今Arbitrum也推出其原生代币$Arb,并激励使用生态应用的用户。而Coinbase在不推出其代币的情况下是不占优势的。虽然Coinbase拥有1.1亿经过验证的用户,并在该平台上持有800亿美元的资产,但只有一小部分可能会迁移到Base。消费者仍然犹豫不决地走上链,更愿意待在传统金融的围墙花园里。幸运的是,对于Coinbase来说,800亿美元是一个非常庞大的数字,即使只有区区2.5%的资产迁移到Base,也足以让Base超过Arbitrum,成为总价值锁定(TVL)排名第四的链。

再说回Base构建在OP Stack上面的事情,目前构建在OP Stack上面就只有两个项目Base和OP,而Base的雄心远不止构建一条L2这么简单,它想做的事情是和OP一起打造一条超级链,吸引更多的开发者进来在上面构建应用,构建更多的L2,然后在各大链之间更高的互操作性,更低的交互手续费及资产可流转等问题,这一点很像COSMOS构建的中继链,各单独链之间可以通过IBC实现跨链转账,进而形成一个生态圈。

然后,Base强调不发行代币,但它的长期目标是实现完全去中心化的,就是说权力下放,这一点,绝大多数的项目都是通过发行自己的治理代币来实现的,建立一个DAO,然后实现社区自治。并且拥有了铸币权就相当于拥有了印钞机。

目前阻碍Base发币最大的因素就是监管,Coinbase 作为美国上市公司,需要遵循严格的监管规定。在目前的监管环境下,加密货币和代币的发行受到密切关注。而且,目前美国对加密行业的监管趋势是驱紧的,这将是Base发行其自身代币的最大阻碍。

总的来说,Base目前的局面是,发币要受到严格的监管,但是能够很好的吸引用户,特别是链上用户,不发币,相对竞品之间又处于劣势地位,只能引导更多自身拥有的链下用户转移,提供更大的TVL。这局面Coinbase会怎么打破,继续保持关注吧!

免责声明:本文不构成投资建议,用户应考虑本文中的任何意见、观点或结论是否符合其特定状况,及遵守所在国家和地区的相关法律法规。