Outlier Ventures:2023年Q1加密投融资报告

MarsBit热度: 22236

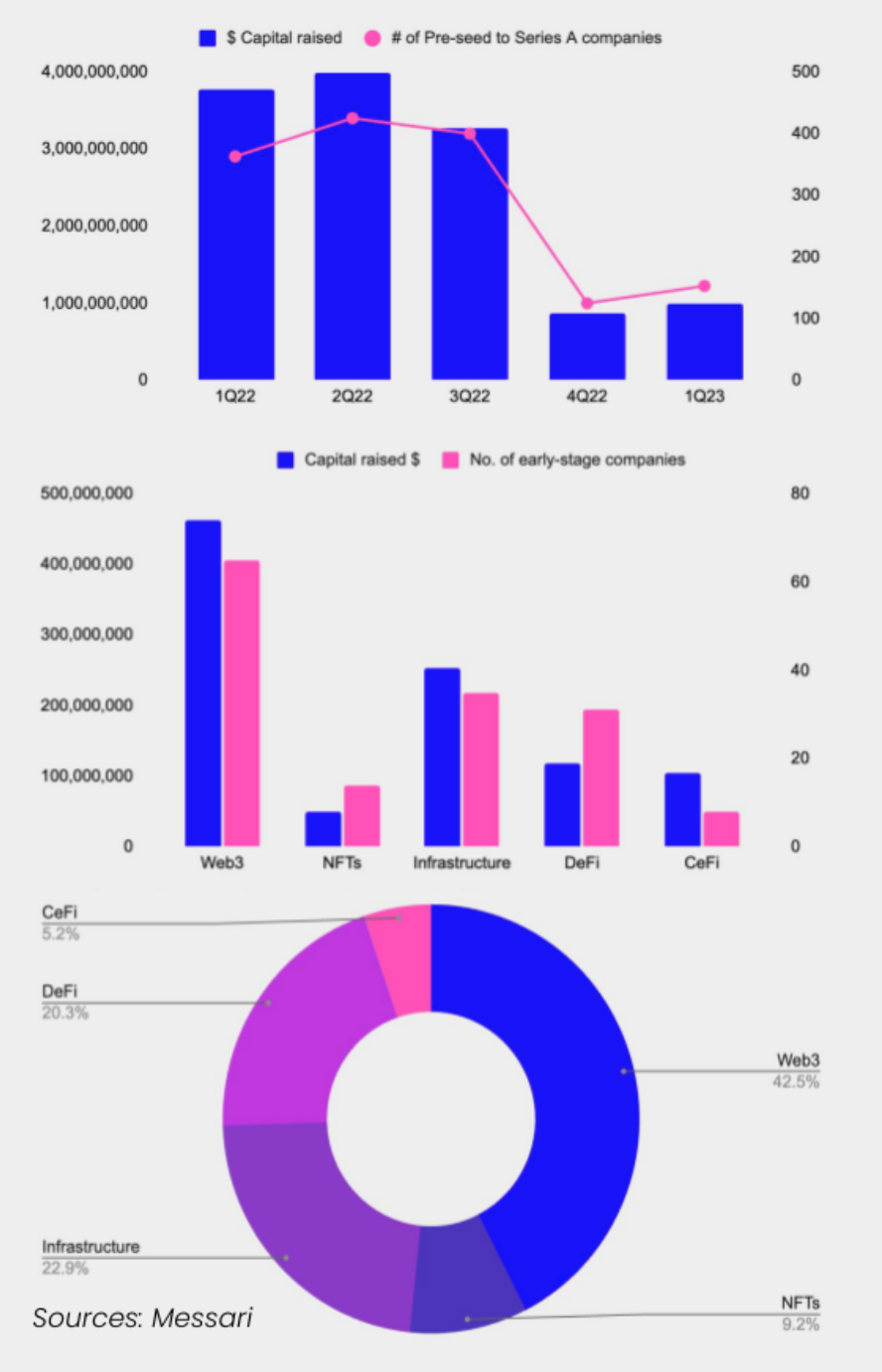

2023年一季度,有153家处于早期阶段(Pre-Seed轮到A轮)的Web3/加密公司进行融资,较去年四季度增加28家。

原文作者:outlier ventures

原文标题:From The Top: Our Q1 2023 Fundraising Market Round-Up

原文来源:outlier ventures

编译:Yvonne,MarsBit

注:本文来自outlier ventures发布报告,MarsBit整理编译。

“From the Top”是OV融资团队发起的一个系列,提供对Web3/加密货币融资市场的研究和见解。

本系列的目的是让你:

通过我们的2023年一季度的融资报告,了解Web3/Crypto世界的最新趋势。

发现早期公司、基础设施项目、DeFi、NFT项目和ICO代币销售背后惊人的数据。

了解有关平均轮次规模、估值和筹集资金的情况。

关键数据如下:

2023年一季度,有153家处于早期阶段(Pre-Seed轮到A轮)的Web3/加密公司进行融资,较去年四季度增加28家。这些公司融资规模超9.86亿美元,较上一季度增长13%,但仍远低于去年同期(22年第一季度近37.7亿美元)水平。

所有基础设施项目在2013年一季度的融资规模较比去年四季度上涨16%,但平均每轮融资规模较小(更多Pre-Seed轮,更少A轮融资)。 DeFi的融资项目数量增加63%,其中多数属于Pre-Seed轮交易。这使得这一类别的融资总额比上一季度减少16%。

2022年第四季度至2023年第一季度,处于早期阶段的NFT项目遭受的打击最大,融资金额减少50%以上,融资项目数量减少30%以上。

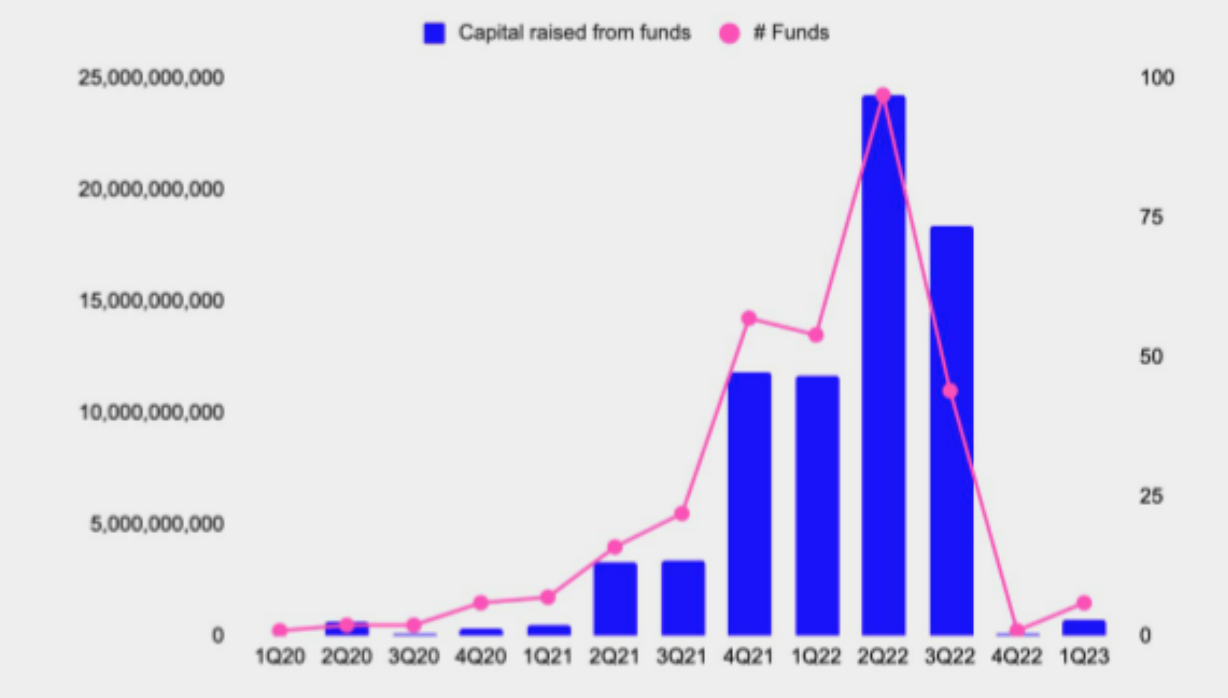

6只基金共募资7.3亿美元,虽然这较去年四季度的惨淡行情有所回升(仅筹集1.5亿美元),但仍比2022年第一季度募资规模(117亿美元)少94%。

在所有早期交易中,2022年第四季度至2023年第一季度,平均每轮融资规模下降8%。Pre-Seed轮交易的平均融资规模从240万美元降至160万美元,A轮融资的平均融资规模缩小24%。相比之下,种子轮融资规模增加9%,由540万美元增加至590万美元。 Pre-Seed轮和种子轮交易的估值也在持续下降。Galaxy的报告显示,这些阶段的平均投资前估值为1880万美元,是“自2021年初以来的最低点”。

根据 ICO Analytics 数据,2023 年一季度有 13 次公开代币销售,较2022 年第 4 季度有显着增长,当时仅有 4 次公开代币销售。不过,该数据仍远低于牛市期间2022 年第 1 季度的 31 次销售数据。

免责声明:本文不构成投资建议,用户应考虑本文中的任何意见、观点或结论是否符合其特定状况,及遵守所在国家和地区的相关法律法规。

24H热门新闻

暂无内容