Blur推出Blend,将加速NFT金融化进程,还是大户收割散户的工具?

zf857.eth热度: 25389

Blend是什么?与现有借贷协议有何不同

原文作者:zf857.eth

原文来源:R3PO

近一个月以来,NFT市场被火爆的BRC20 Ordinal NFT以及memecoin分散了大量注意力以及流量,许多老NFT玩家现在都在参与追逐BRC NFT市场的热点与链上土狗。与此同时,原NFT市场逐渐遇冷,唯一值得关注的事件是,新星NFT聚合交易市场Blur于5月2日上线以NFT作为抵押品的点对点永续借贷协议Blend,正式进入NFT借贷赛道。

很多人对Blur强势进入NFT借贷赛道持乐观态度表示,认为这会有利于增加NFT的流动性。但是,R3PO认为,这种流动性和资金活力的动力目前主要来自积分激励,未来能否具有持续性还有待商榷。

Blend是什么?与现有借贷协议有何不同

Blend的机制由Paradigm直接操刀,所发布白皮书中的联名作者Dan Robinson等更是Comound、Uniswap等头部DeFi协议中的资深贡献者。与此同时,Blend的设计理念延续了在DeFi协议中发扬光大的非许可和可组合性理念。

Blend所采用的是P2P Lending,它本质上是匹配NFT持有方和资金持有方,点对点完成抵押NFT借出资金。不同于BendDAO与ParaSpace等新兴点对池模型,Blend只作为撮合P2P借贷的第三方平台。而且,Blend与NFTfi以及X2Y2等一样采取了点对点的借贷模式,这种模式可以给予借贷双方更大的协议定制自由度,且不涉及自动清算问题,平台方由于只承担撮合功能所以资金安全性也相对较高。

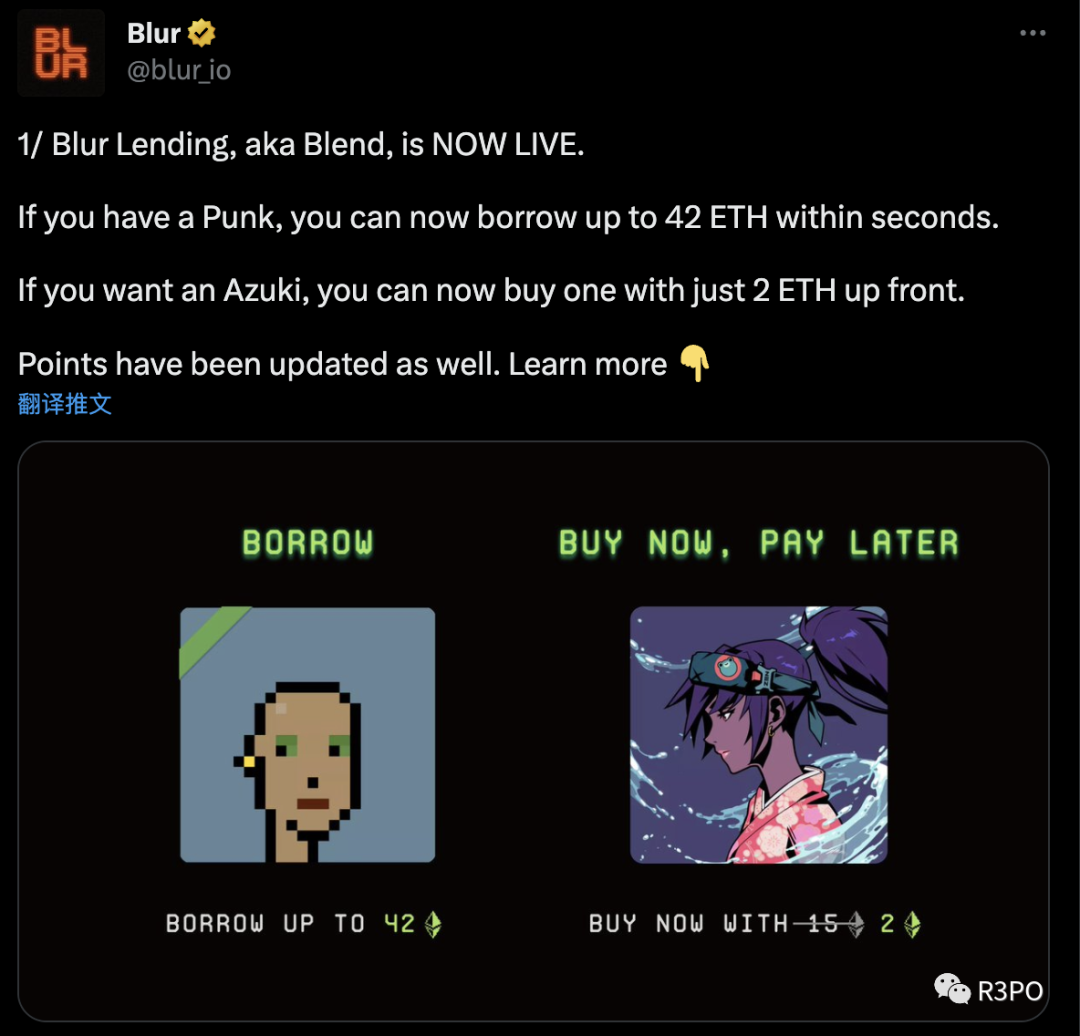

在此基础上Blend还做出了进一步的调整,Blend不依赖于预言机依赖,也没有到期日限定,允许借款头寸无限期保持开放,直至清算,从而让借款双方在使用上更具有弹性,同时利率由市场决定。Blend推出了NFT抵押借贷和「先买后付」(BNPL-Buy Now Pay Later)两大产品。NFT 持有者可以通过抵押他们的 NFT 借入 ETH,而无需出售 NFT。此外Blend还支持「先买后付」(BNPL-Buy Now Pay Later),用户能够使用 BNPL 预付一部分资金来购买 NFT,并可随时偿还借款,以获得 NFT 的完全所有权。

目前Blend支持 Punks、Azukis、Miladys 三个 NFT 系列,后续新增支持了DeGod。

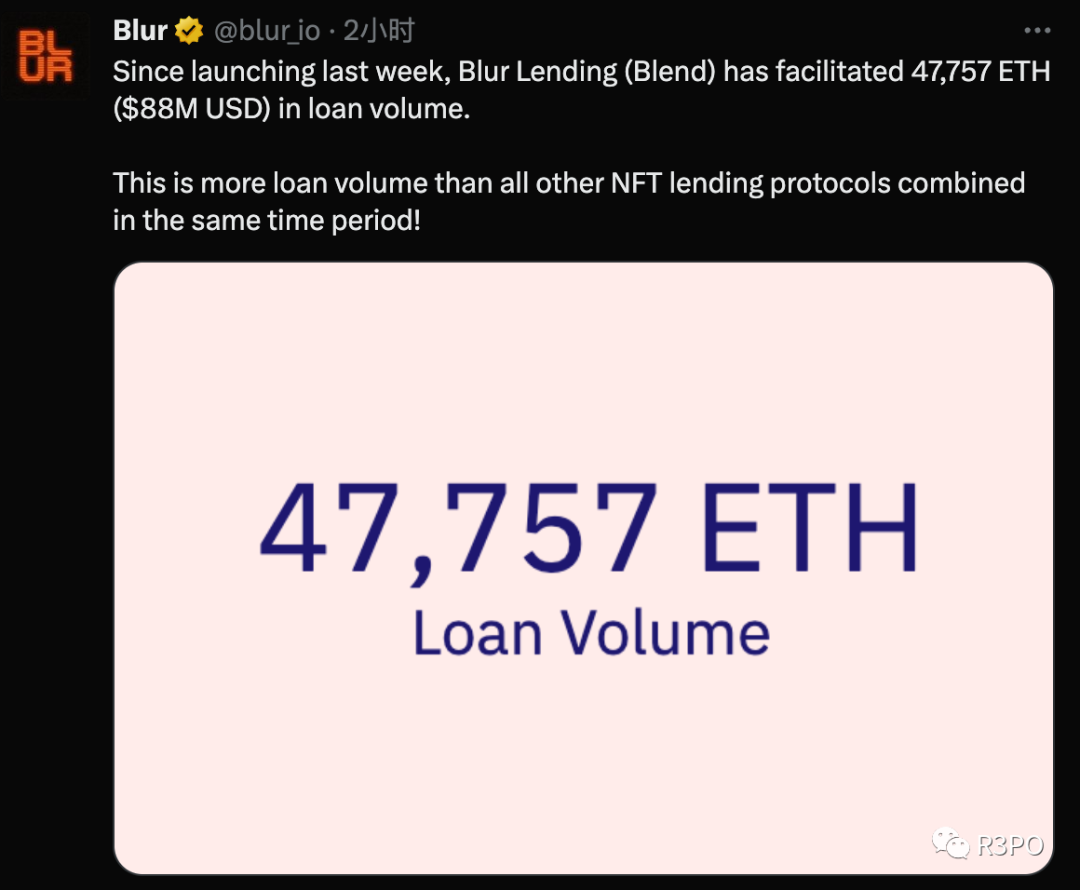

据5月10日,Dune Analytics 最新数据显示,自Blur推出NFT 借贷市场Blend一周以来,该市场已促成了超 4.7 万枚 ETH 的贷款。

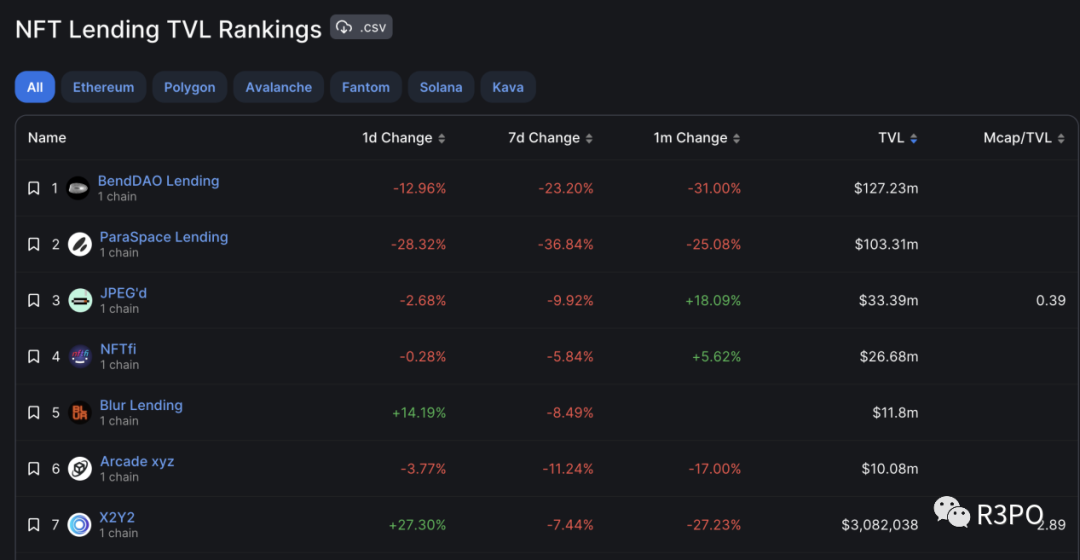

根据DefiLlama数据显示,Blend上线一周总TVL达到11.8M美元,在所有借贷协议中排名第五,来势汹汹。这份榜单上前两位BendDao以及ParaSpace借贷协议都采用了与Blend不同的点对池(Peer-to-Pool)运行机制,相较于用户之间达成借贷协议,点对池的方式更有效率,但同样具有一定风险,去年8月份,NFT市场遇冷,蓝筹NFT价格持续下跌,NFT式的次贷危机引起了BendDao上借贷池的连环清算。近日ParaSpace的闹剧也引起其NFT资金池的恐慌出逃,点对池的流动性危机和信任危机一直是潜在的黑天鹅风险。

相较于点对池模式中被诟病的流动性危机算和信任危机问题,Blend的清算机制采用贷方共识推出才会启动清算,能在一定限度内防止地板价迅速下跌的意外事件引起的连环清算。同时借方还具有再拍卖进行融资的权利,并且可以与不同的贷方做匹配。

Blur曾带来的流动性可能只是虚假的繁荣

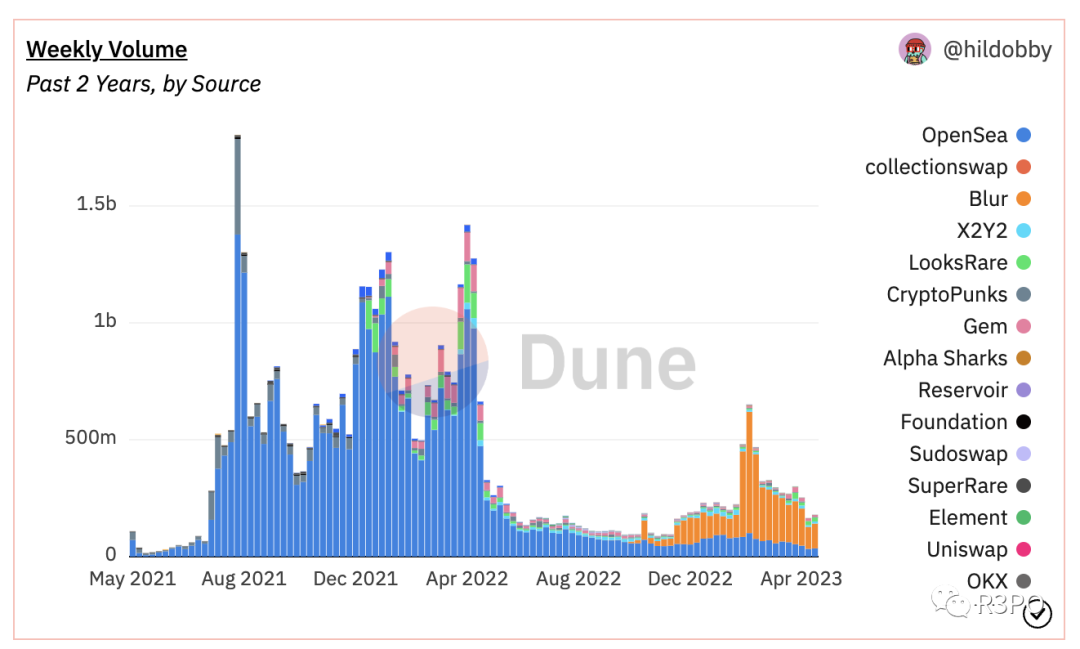

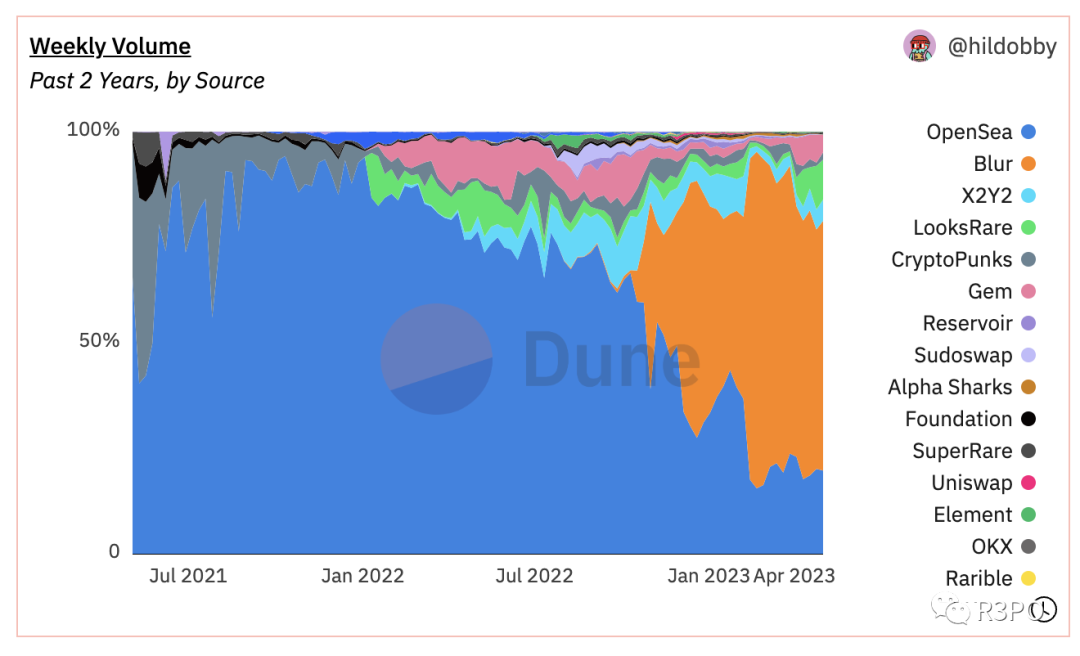

Blur上线曾给NFT市场带来“虚假的繁荣”。2023年初以来,加密货币市场出现复苏迹象,但NFT市场总体依旧不见起色。根据Dune 数据显示,自去年年末NFT 聚合平台Blur上线后,因其空投奖励机制,迅速占领了NFT市场的份额,同时将如一滩死水的NFT市场交易量带动了起来,然而在2月14日发行空投奖励后,整体NFT 市场交易量开始骤降,BLUR 代币价格也在短短三个月从最高点下跌近70%。

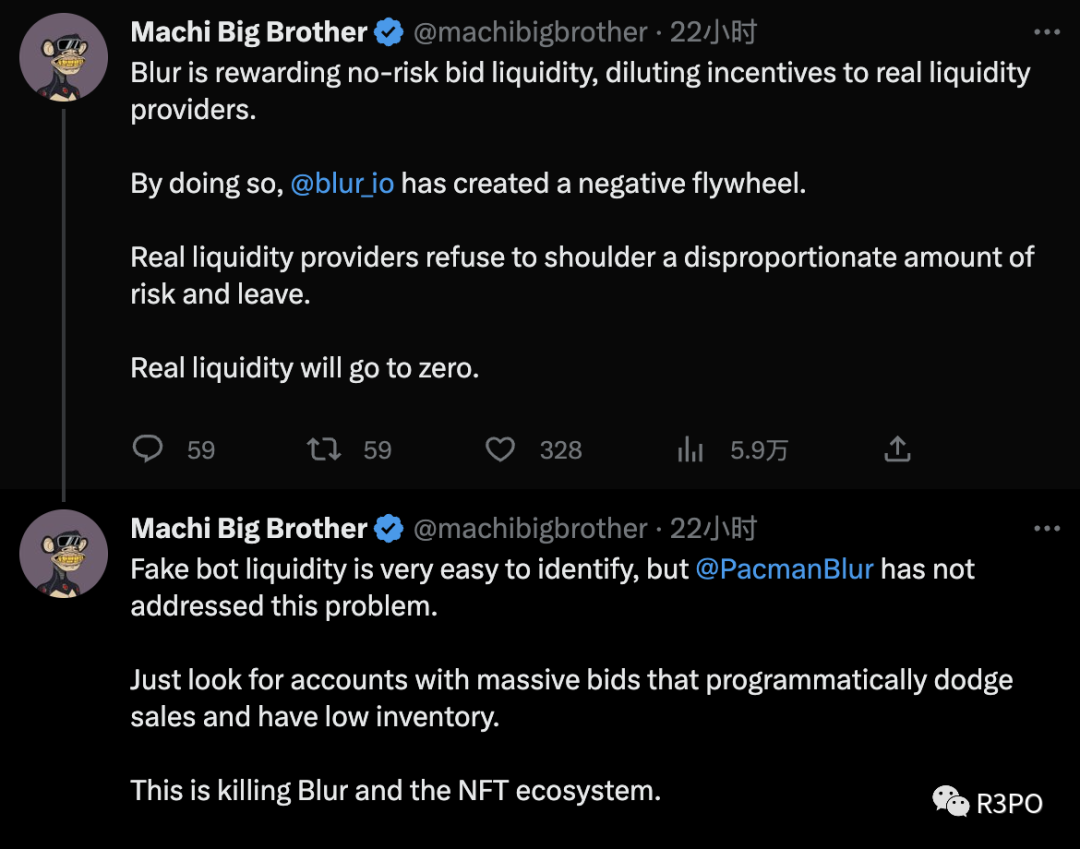

不仅如此,大多数NFT的地板价格更是屡屡下跌。其中NFT市场的龙头无聊猿(Bored Ape Yacht Club,BAYC) 系列的地板价,就从2月份的80 ETH高点不断下跌,一度在上周跌破44 ETH,再创下近6 个月来的低点。期间,NFT领域知名OG麻吉大哥在这场Blur刻意营造的游戏中亏损严重,甚至宣布退出NFT领域,并对Blur机制做出如下评价:“Blur的机制纵容虚假的流动性,忽视了真正流动性提供者的权益,真正的流动性提供者会因时常承受不成比例的风险逐渐离开,最终实际的流动性将归零,这一切正在扼杀Blur和整个NFT生态系统。”由此可见,Blur所带来的流动性可能只是虚假的繁荣。

Blend平台:创造流动性还是服务大户?

在传统金融市场中,借贷的需求无处不在,例如房贷,车贷,银行贷款等。再NFT市场,NFT持有者也都有进一步提升资金运用效率的需求,通过贷出NFT换取现金的流动性从而达到资本利用最大化。此外,用户选择抵押NFT而不是出售NFT,也有助于缓解供给过剩的问题。所以NFT市场的借贷具有一定现实意义。

然而,Blend是否是NFT借贷的最优模式,仍有待评估。自从Blur一期空投诞生诸多暴富神话之后,第二期的bid奖励机制,吸引了一群本质上并不喜欢收藏NFT的“矿工”,把整个NFT市场当成了“矿场”。这些大户和科学家不断优化他们的机器自动化脚本和资金规模,以收割别人为目的,已经给整个市场带来了极大的风险。在这个高风险的市场中,很多普通玩家过去凭着对NFT的热情和喜爱提供真实的流动性,但现在他们在购买NFT时,还需要面对背后大户之间博弈的风险,长此以往人们将对这个市场愈发失望。Blur的这套奖励机制以及极致的追求流动性,已经逐渐暴露出很多问题。

现如今Blur强势进入NFT借贷赛道,很多人持乐观态度表示,因为这会有利于增加NFT的流动性。但所谓的流动性真的如此重要?第二期规则出来之后,很多垃圾NFT项目在大户和创始人的勾结下“回光返照”,沦为刷积分的工具,这样创造出来的流动性有什么意义?当Blur积分奖励活动都结束之后,这个市场被刷分内卷创造出的流动性还存在吗?

Blend的推出是否同样会逐渐沦为大户收割散户的工具?可能Blur的本意是在战略部署中结合已有的Bid资金池推出一个一体化的借贷、利息、分期付款的NFT流动性市场,提高资本效率,加速NFT金融化进程。但是实际上可能只为“Blur积分矿工”增加了新的游戏玩法。

NFTfi赛道尚在早期阶段,很多人相信未来NFTfi协议可能会像DeFi一样走向协议矩阵,将交易、借贷、稳定币三种模式融为一体。虽然Blur推出Blend借贷平台确实激发了资金活力,但这种活力的来源动机目前主要是积分激励,未来能否具有持续性还有待商榷。

本内容旨在传递行业动态,不构成投资建议或承诺。