一文了解以太坊收益指数产品OETH的脉络

雨中狂睡热度: 19815

在你进行投资/投机时,会不会优先考虑该项目是不是一个长期项目或者短期项目?

原文作者:雨中狂睡

原文来源:雨中狂睡’s Newsletter

这里我只聊聊在LSDFi板块——大多数LSDFi项目只是昙花一现,用高额的token奖励吸引TVL,然后通过一些锁定的手段来延缓token释放。我更喜欢那些做了一些创新的项目,比如Pendle做了利率相关的延伸——当然Pendle的这些不止适用于以太坊质押。另外的ushETH和Lybra也做了一些创新,ushETH致力于推动质押的去中心化,我个人对于它的预期是在LSD赛道逐步成熟以及保持激烈的竞争态势时发挥作用。而Lybra的生息稳定币似乎更适合持有,而且利息的来源也更安全,我个人对于它的预期是在规模扩大之后的更多采用,以及多链的采用。

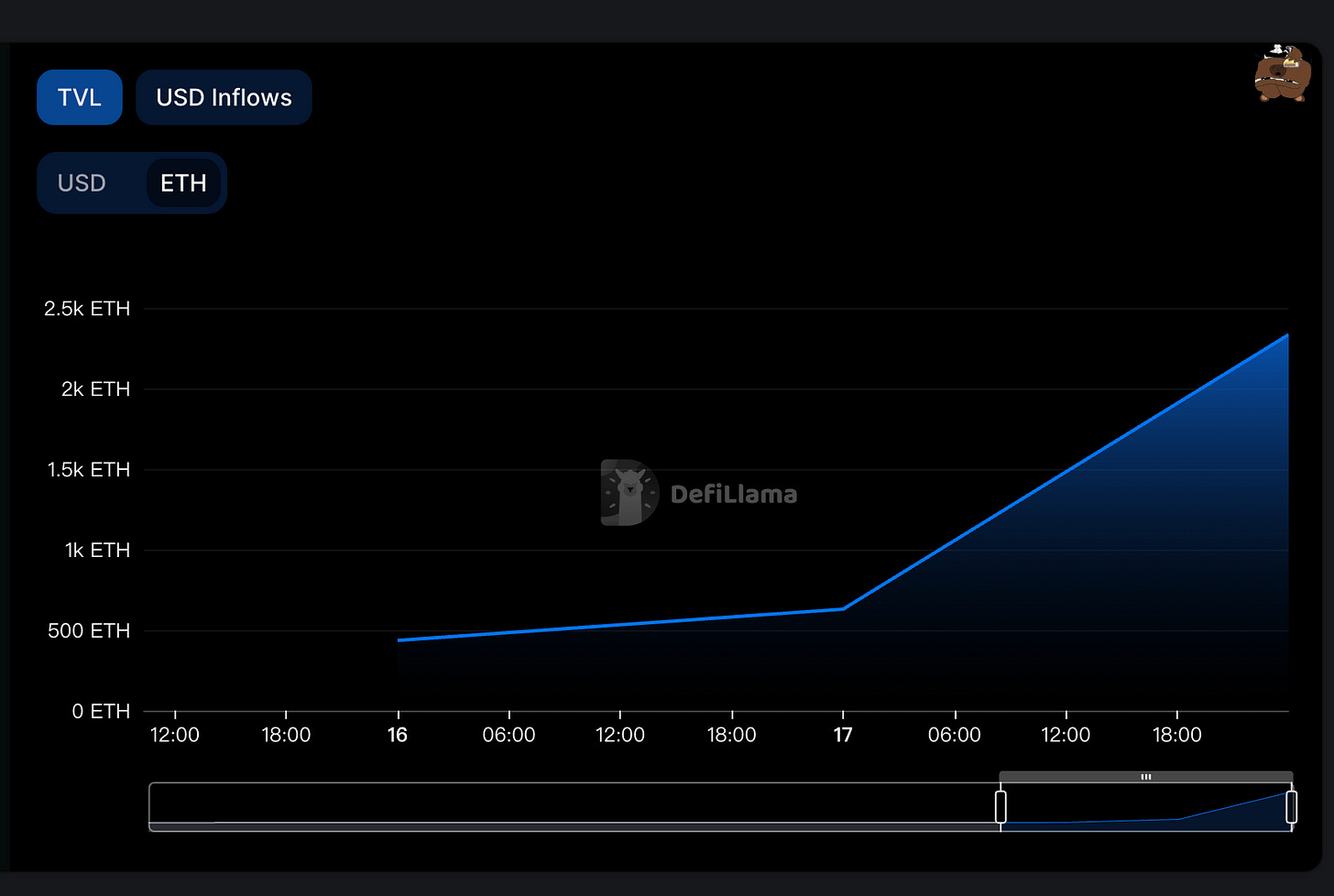

今天我想聊的一个协议是最近TVL涨得不错的Origin Protocol的OETH。

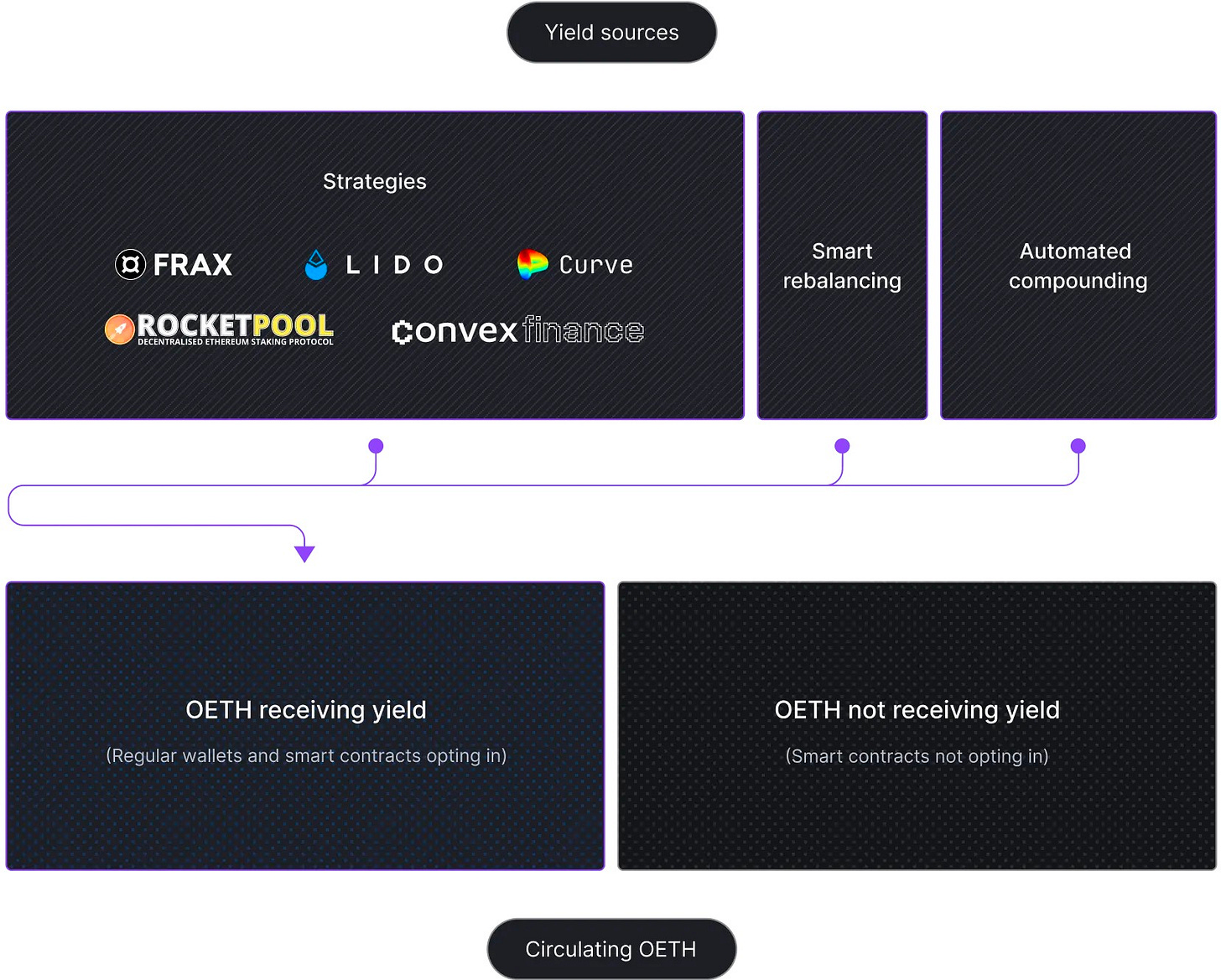

OETH的抵押品是stETH协议以太坊质押流动性衍生品,1 OETH=1 ETH。简而言之就是OETH的收益来源是ETH质押利息+DeFi策略利润和其他Token奖励(Compound、Aave、Curve、Convex和Morpho)。然后OETH在我们的钱包中自动复合。

OETH还有一个机制是wOETH,OETH的Wrap版本。wOETH的余额是不会变化的,用来满足一些不适配OETH自动复合的DeFi协议。wOETH在换回OETH时,就可以拿到OETH随着时间推移的余额增长。也就是说,如果你用1 OETH换成了1 wOETH,然后你用wOETH做了其他事情,弄完之后,你用1 wOETH可以换回1.x OETH,x取决于OETH的收益率。

OETH还有一个机制是wOETH,OETH的Wrap版本。wOETH的余额是不会变化的,用来满足一些不适配OETH自动复合的DeFi协议。wOETH在换回OETH时,就可以拿到OETH随着时间推移的余额增长。也就是说,如果你用1 OETH换成了1 wOETH,然后你用wOETH做了其他事情,弄完之后,你用1 wOETH可以换回1.x OETH,x取决于OETH的收益率。

接下来我想聊聊OETH想要解决的问题。

Doc说,OETH希望为用户提供一种能够接触众多LSD协议(stETH、rETH、sfrxETH)的机会,还提供更高的利润。最终目标是解决以太坊质押单点故障的问题(Lido在以太坊质押中占比过大),但我觉得它只是一个指数产品,解决不了这个问题,还没有ushETH来得靠谱。不过,它的收益优化模型确实还可以,它类似于我在之前Sub提到的Index Coop协议所提供的指数产品:icETH。

对于我个人来说,OETH算是一个长期产品,参与OETH问题不大,但是Origin Protocol的tokenomics还有进步的空间。初期阶段他们是用token通胀来奖励veOGV质押者,veOGV质押者的权力是参与Origin的DAO治理,后面会转成真实收入协议。

免责声明:本文不构成投资建议,用户应考虑本文中的任何意见、观点或结论是否符合其特定状况,及遵守所在国家和地区的相关法律法规。

本文来源:雨中狂睡’s Newsletter

原文标题:一文了解以太坊收益指数产品OETH的脉络

24H热门新闻

暂无内容