Glassnode链上周报:风险导向的资本轮动

Ding HAN, Alice Kohn热度: 15592

交易量已经趋于枯竭,投资者对稳定币资本表现出越来越浓厚的兴趣。

原文作者:Ding HAN, Alice Kohn

原文来源:Glassnode

虽然数字资产的价格在近几个月中一直处于停滞状态,但一些迹象表明,在表面下,资本正在进行风险转移。交易量已经趋于枯竭,投资者对稳定币资本表现出越来越浓厚的兴趣。

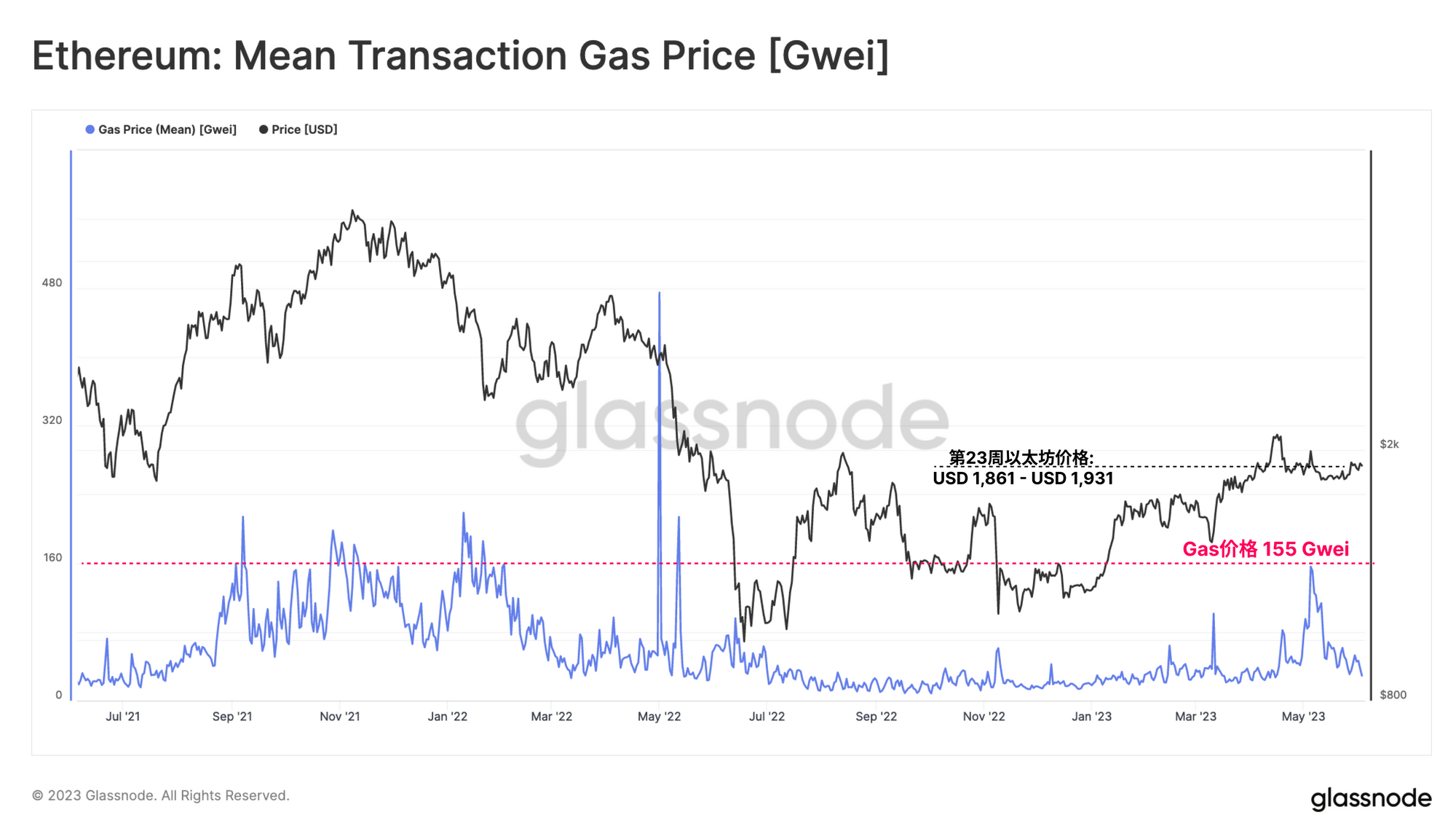

数字资产市场的安静和平静持续存在,本周以太坊(ETH)的价格仍在68美元的范围内波动(3.6%),交易价格在1861美元的低点和1931美元的高点之间。除了上海升级后ETH市场的小幅飙升外,自3月中旬以来,ETH价格基本保持不变。

随着市场的横盘整理,我们开始在表面下观察到越来越多的偏好差异,许多信号似乎预示着风险的收缩环境。交易量一直保持低位,DeFi的使用正变得越来越自动化,同时市场对稳定币,尤其是Tether(USDT)的偏好也在不断增长。

在本版周报中,我们将探讨这些正在酝酿的趋势,以及我们如何通过链上和链下数据来观察它们的内在动态。

自动套利

自动套利

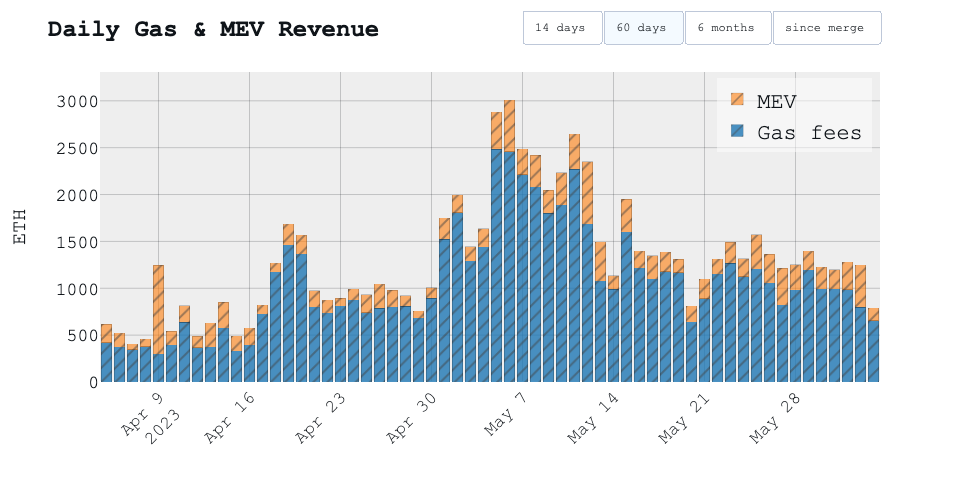

虽然ETH的价格自3月以来一直保持相对平稳和区间波动,但5月份的gas价格确实经历了一个非同小可的上升。gas fee价格上升到平均价格为76Gwei,相当于每笔普通ETH转账交易1.14美元。以太坊的平均gas价格在5月初高达155 Gwei(每次ETH转账的费用约为6.53美元),这个数字几乎等同于2021-22年牛市周期的峰值。

实时图表

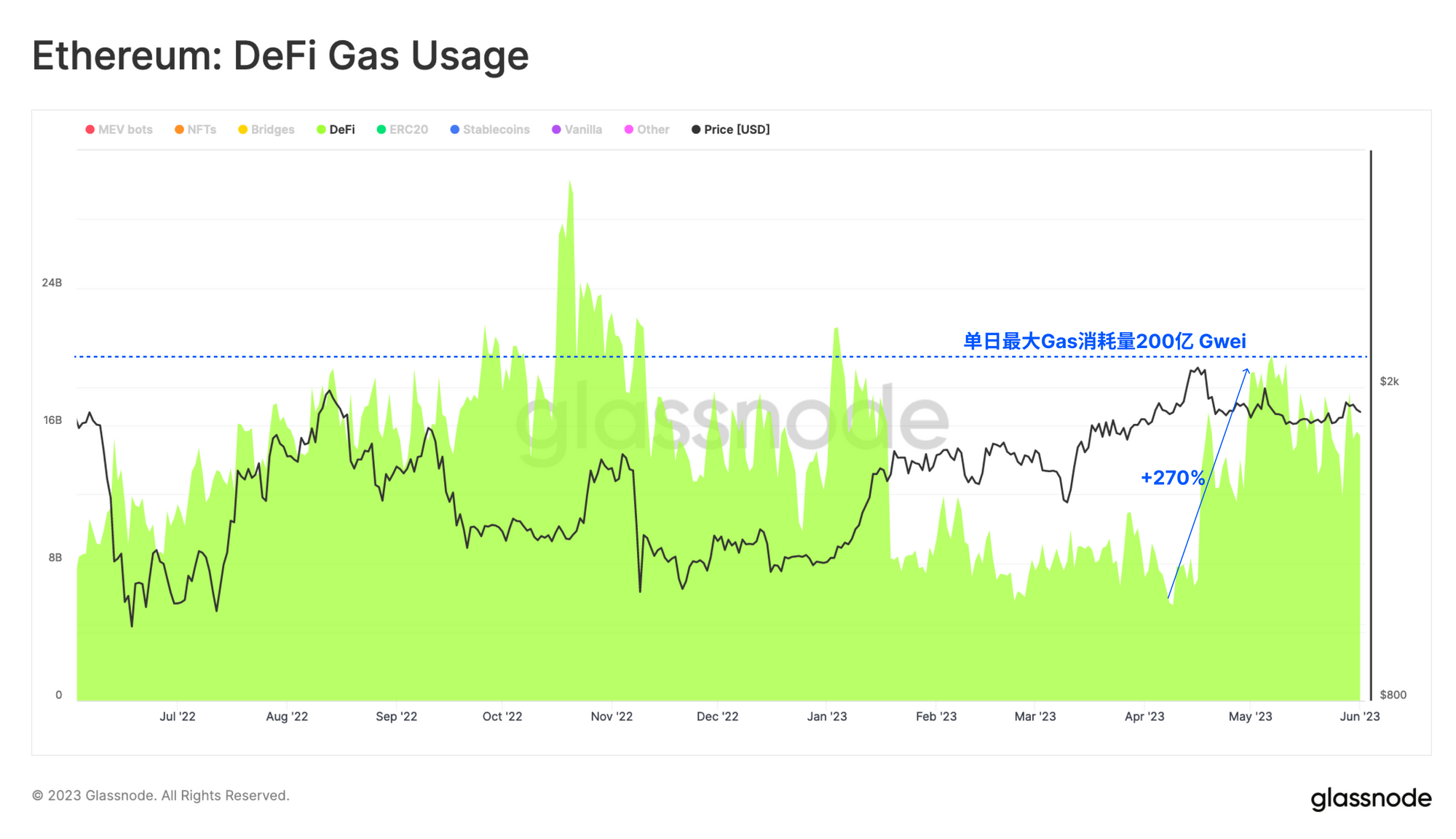

实时图表智能合约的互动更加耗费gas,其成本可能是简单转账的数倍。4月下旬,与DeFi协议相关的gas使用量上升了270%,将该产业的日gas消耗量推到了200亿gas单位以上。

实时高级图表

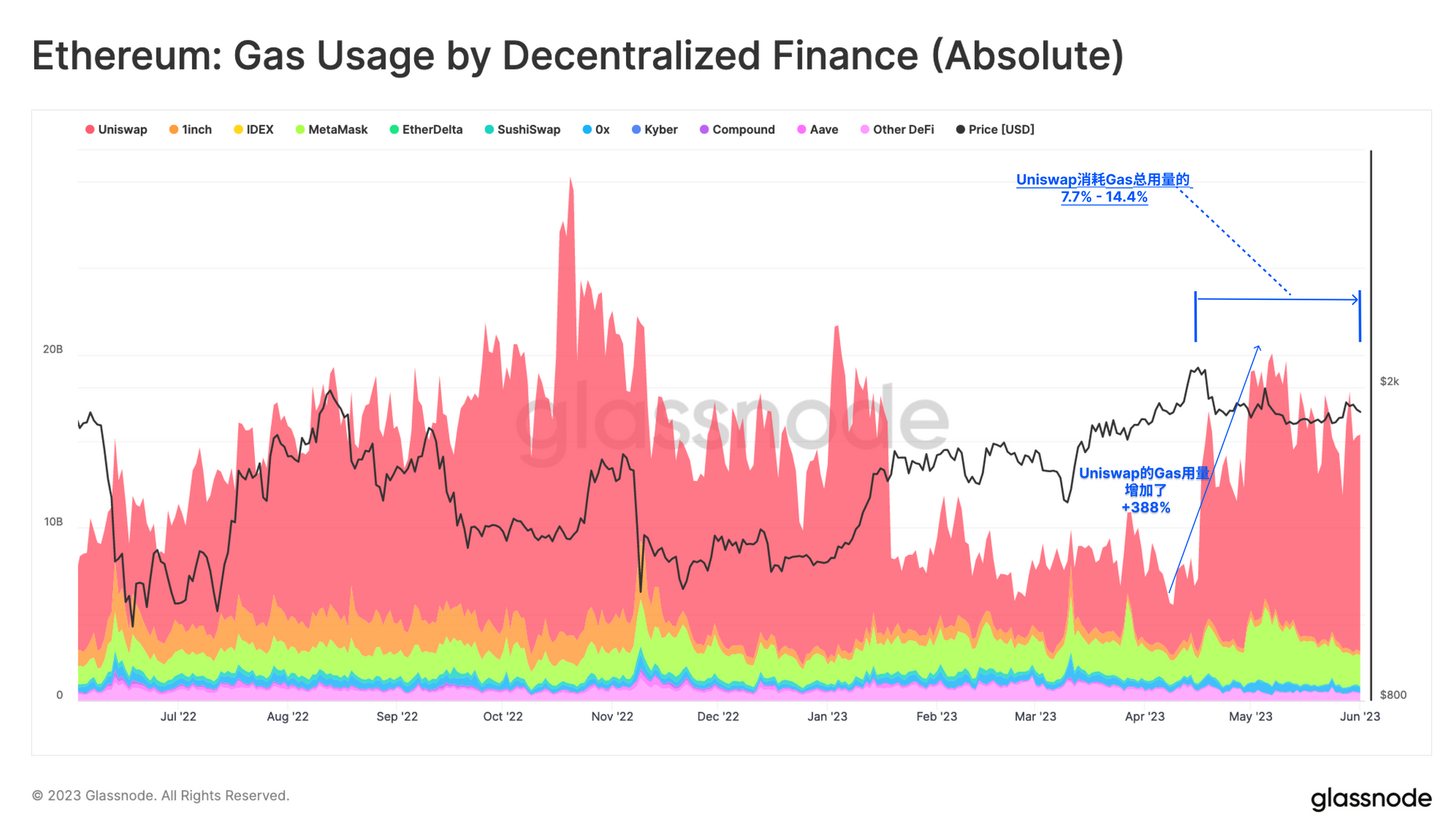

实时高级图表如果我们对DeFi的gas费用进行协议级别的分析,很快就能发现,增加的活动主要是由分散式交易所的交易活动推动的。Uniswap仍然是主导交易平台,自4月以来,其gas用量增加了388%,目前占以太坊总gas需求的14.4%,相较之前的7.7%有了显著提升。

实时专业图表

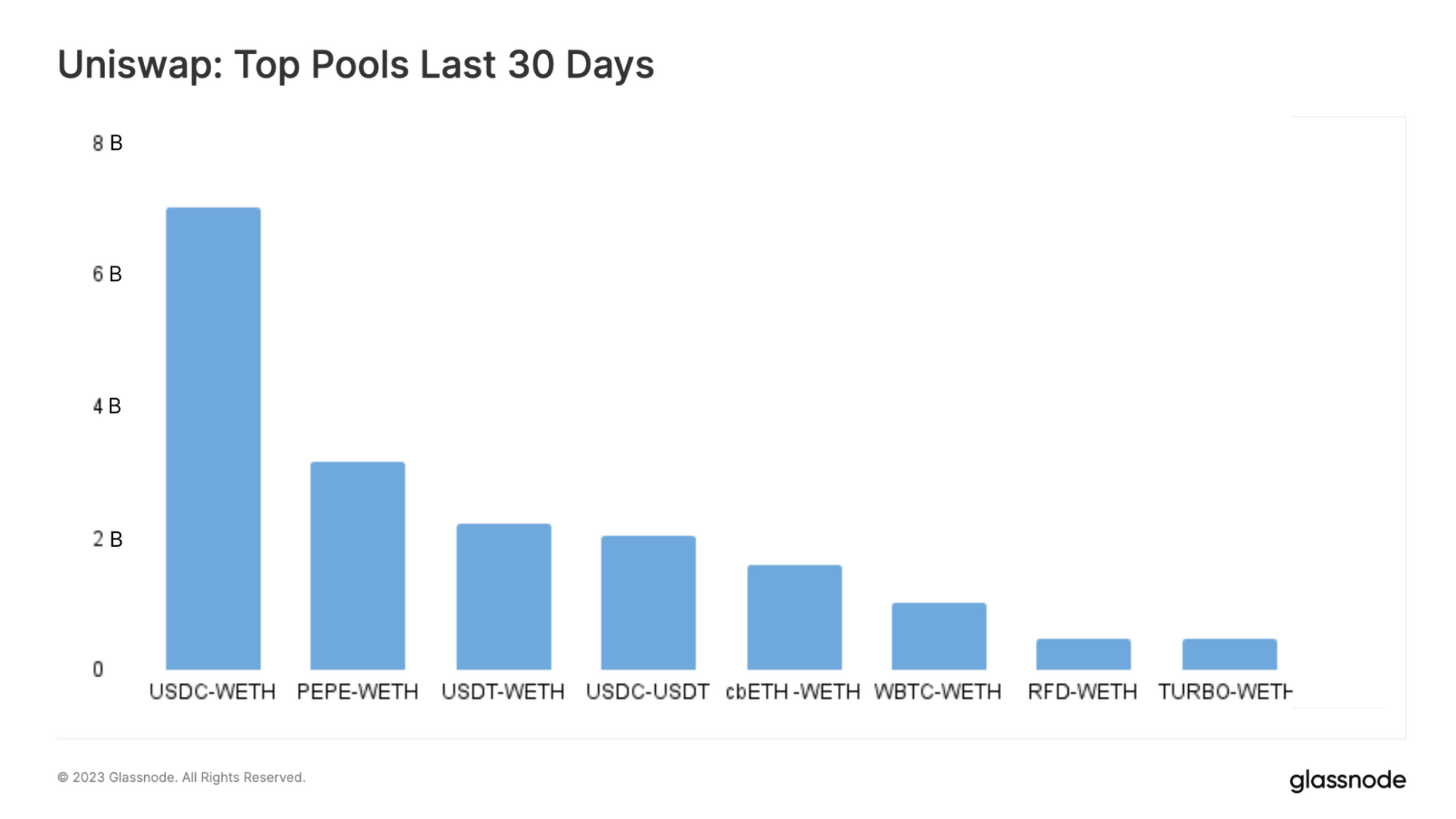

实时专业图表对于那些密切关注新闻动态的人来说,可能会认为最近的Memecoin热潮,尤其是围绕PEPE和HEX等代币的炒作,是这波活动增加的原因。然而,对Uniswap的交易量进行更深入的分析,我们可以看到一个更丰富的情况。

下图揭示了Uniswap的主要交易池,在过去30天中,交易量最高的主要与大宗资产如ETH、稳定币、WBTC以及Coinbase的抵押衍生品cbETH有关。

在将前10名交易者的地址与我们的标签进行比较后,我们发现,除了一个人之外,所有的人都与MEV机器人有关。臭名昭著的MEV机器人jaredfromsubway.eth在过去一个月中赚取了超过300亿美元。

在将前10名交易者的地址与我们的标签进行比较后,我们发现,除了一个人之外,所有的人都与MEV机器人有关。臭名昭著的MEV机器人jaredfromsubway.eth在过去一个月中赚取了超过300亿美元。

尽管我们需要更深入的研究才能确定全球交易者中有多少是由机器人驱动的,但前十名的交易量已经为我们揭示了Uniswap中有多少交易量可能是自动化套利交易的结果。

理解这种情况的一种方法是考虑在以太坊DEX中可获取的套利机会的大小:

- 随着每种代币的价格(以及滑点)的变动,实际支付的gas费用将决定套利交易是否具有经济效益。

- 每个托管这种代币的DEX流动性池都构成了一个套利交易的平台。

- 因此,潜在的套利机会数量将会成指数式增长,这取决于DEX流动性池的数量以及可以交易的代币种类。

如果我们考虑到许多交易都是由套利机器人或执行所谓的“三明治攻击”的机器人进行的,那么Uniswap上真正的'自然'交易量可能占所有DEX活动的三分之二以上。

尽管这些交易机器人的活动可能对以太坊的终端用户造成不利,但它实际上对以太坊的验证者有利。在过去的一个月里,验证者不仅因为优先级费用的增加而获得了更高的奖励,还从所谓的MEV-boost支付中获益。这种支付主要来自交易员和机器人,他们愿意付费以确保他们的交易在一个区块中以最有利的方式进行排序。

尽管这些交易机器人的活动可能对以太坊的终端用户造成不利,但它实际上对以太坊的验证者有利。在过去的一个月里,验证者不仅因为优先级费用的增加而获得了更高的奖励,还从所谓的MEV-boost支付中获益。这种支付主要来自交易员和机器人,他们愿意付费以确保他们的交易在一个区块中以最有利的方式进行排序。

在许多方面,这突显了一个日益明显的趋势,即在以太坊生态系统中,持有ETH正在成为一种主要的资产。这也构建了一个原生的利率障碍,代币需要与其竞争以吸引资本流入。

💡相关分析:我们在最新的报告中谈到了ETH和DeFi代币表现之间的分歧;处理DeFi的下降趋势。

来源:MEVboost.pics风险规避型轮动

来源:MEVboost.pics风险规避型轮动

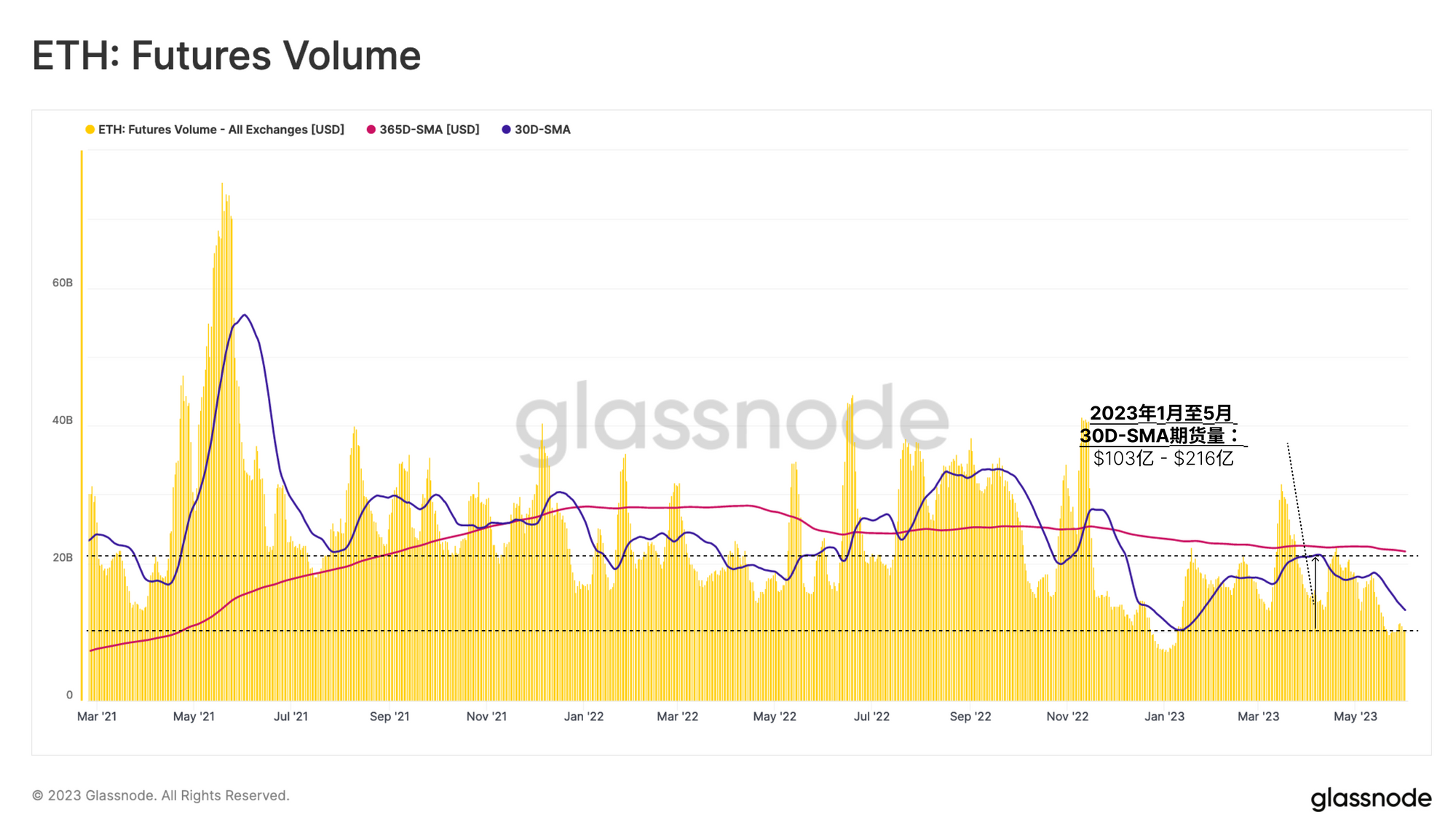

有强烈迹象显示,随着流动性的缩减,资本正在从高风险资产转向稳定币和比特币,这是资本在风险曲线上的下滑转换。我们从以太坊的期货市场入手,可以得到超出分散交易所内加密货币原生交易者的常规视角。

在FTX崩溃后,期货交易量骤降至每天约75亿美元。虽然2023年有所恢复,但30天平均交易量(每天120亿美元)仍远低于全年平均交易量(每天215亿美元)。

与Uniswap的交易活动复苏不同,5月份期货交易的持续收缩表明机构级交易的兴趣和流动性仍然相当低迷。

实时高级图表

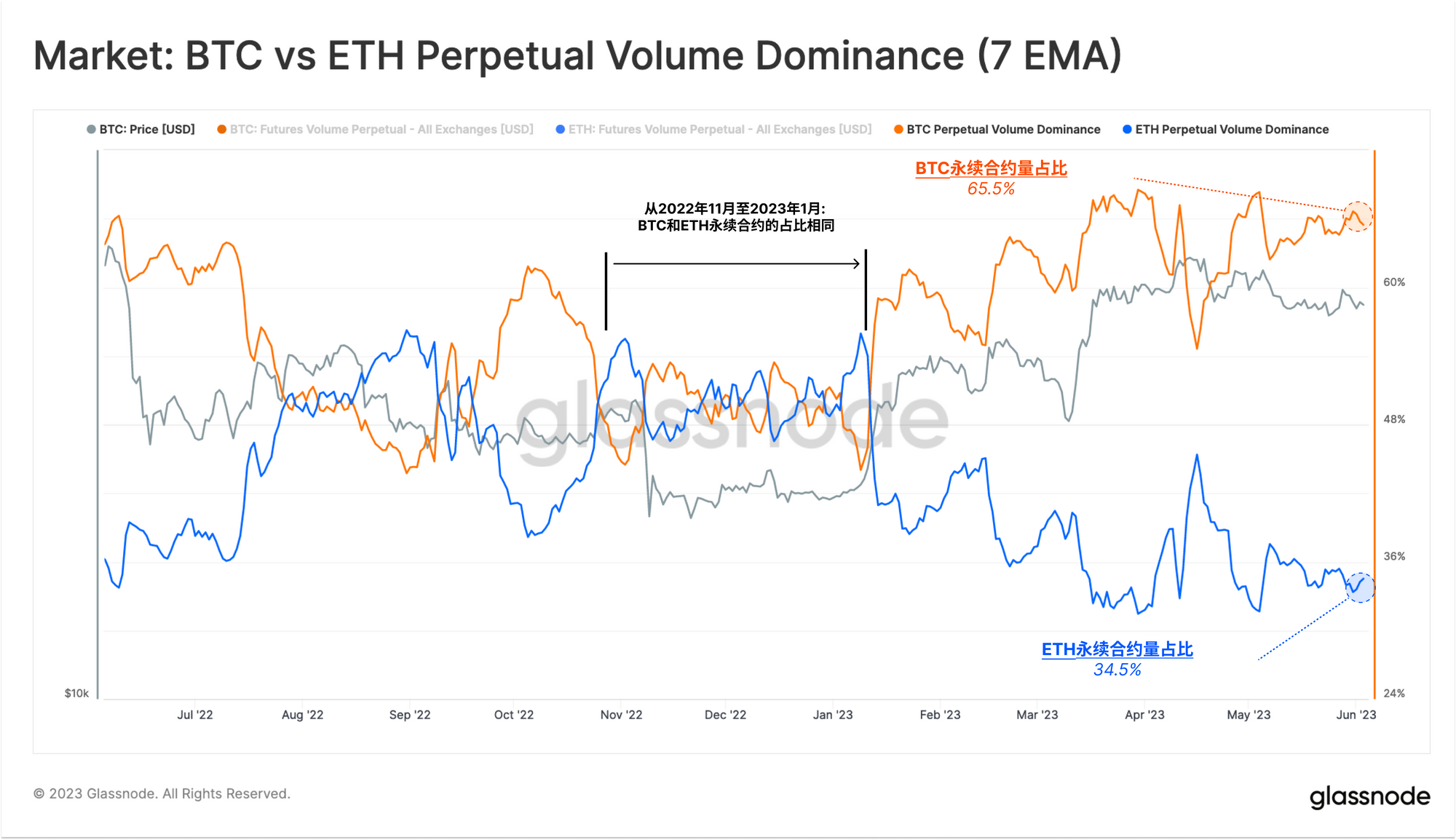

实时高级图表我们可以看到,相比于其他资产,比特币和以太坊在永续互换市场上的交易量占据了主导地位,这一趋势正在加强。虽然在2022年底,两者的交易量达到了相当的水平,但以太坊在期货交易市场的份额在2023年大幅下降。

以太坊目前只占两大主流资产交易量的34.5%,这表明市场流动性正在风险曲线中下行,相对而言,市场更倾向于将资金集中在比特币上。

实时工作台图表

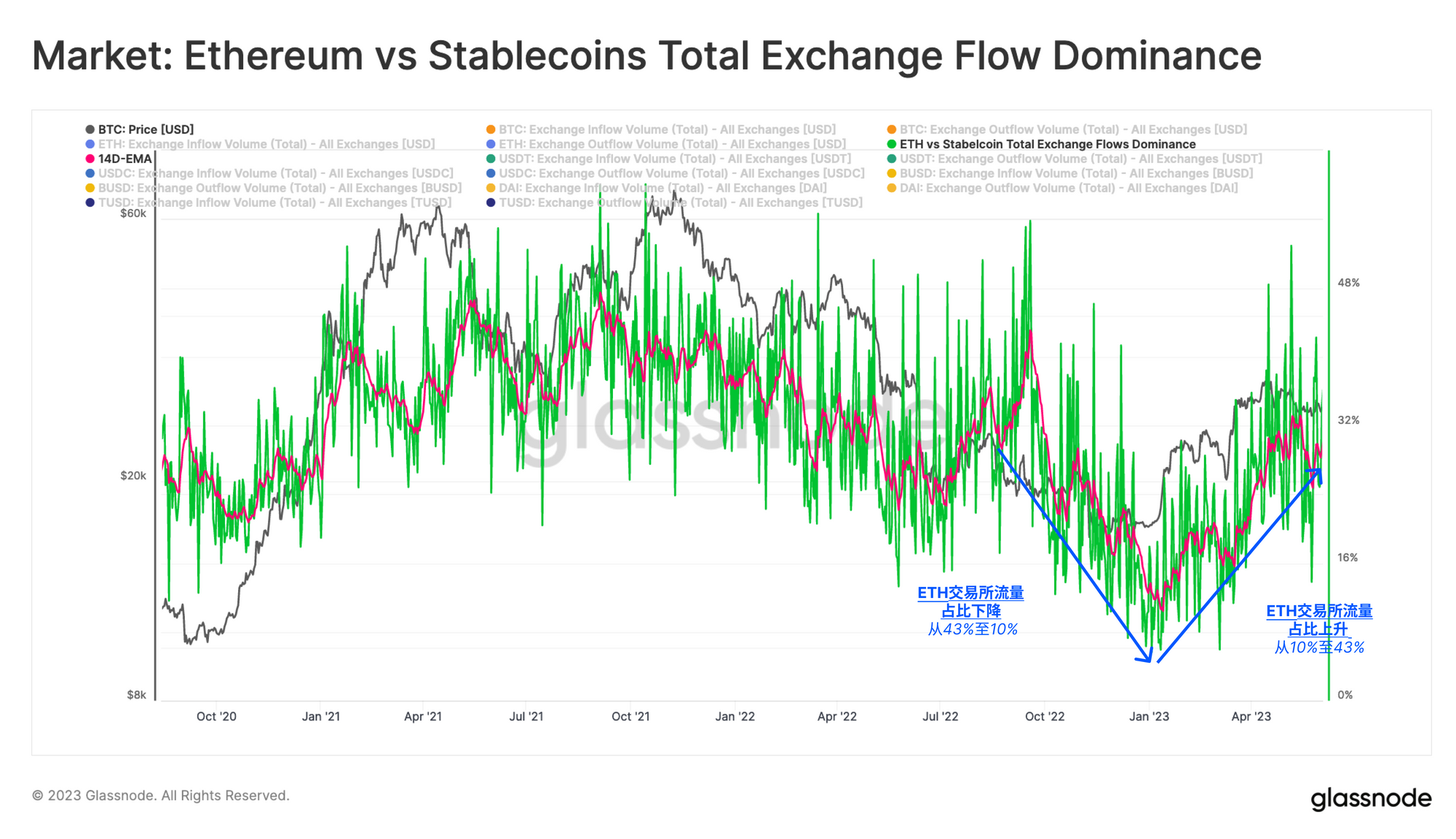

实时工作台图表链上数据提供了对加密货币市场内资本流动和轮换的另一种看法。下图比较了流入和流出交易所的以美元计价的ETH与稳定币的总价值。在2022年的大规模去杠杆化过程中,投资者的偏好发生了明显的变化,ETH在资本流动中的主导地位从~35%下降到10%。

在2023年,我们观察到一个强烈的逆转,ETH在交易所流量中的比例回升到25%。然而,这一趋势在5月初停滞不前,表明风险偏好有可能发生变化。受益于第一季度强劲回报的投资者,可能开始将资金过渡回稳定币。

📊相关仪表板:关于资本流入加密货币市场和内部的更多见解,请参考我们的资本轮转仪表板。

实时工作台图表

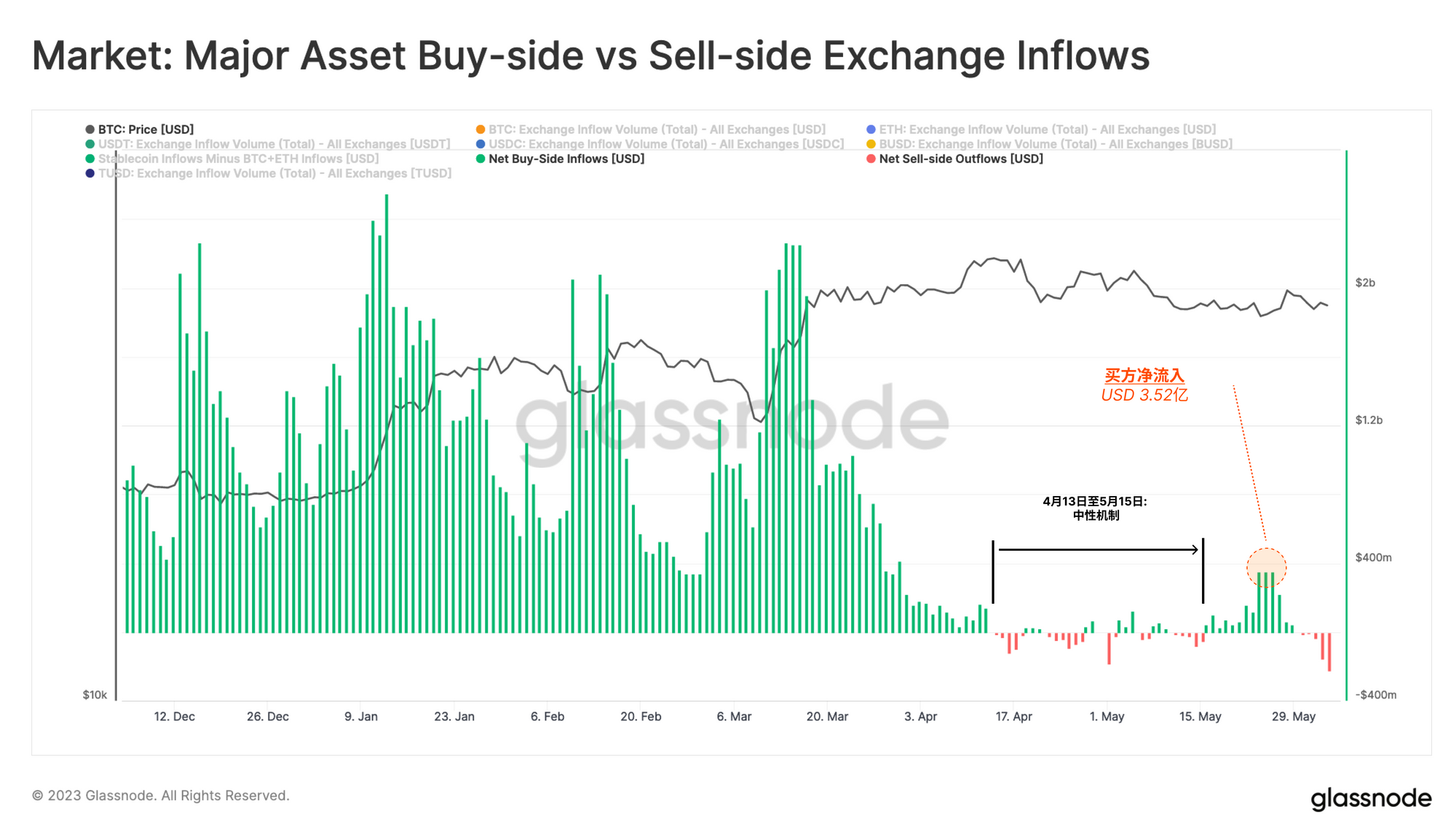

实时工作台图表我们可以通过比较每种资产的每日交易所流入量来证实这一点,以此来衡量买卖双方的压力。在这个简化的模型中,我们把比特币和以太币的交易所流入量作为卖方压力的代表,而把稳定币的流入量看作买方压力的代表。

自2023年4月初以来,流入量的负值表明了一个净卖家的环境,这是因为比特币和以太币的流入量开始超过稳定币的流入量。这与我们在第一季度看到的强烈买方压力形成鲜明对比,那时的买方压力在4月初就开始减弱,这与市场调整开始的时间点吻合。

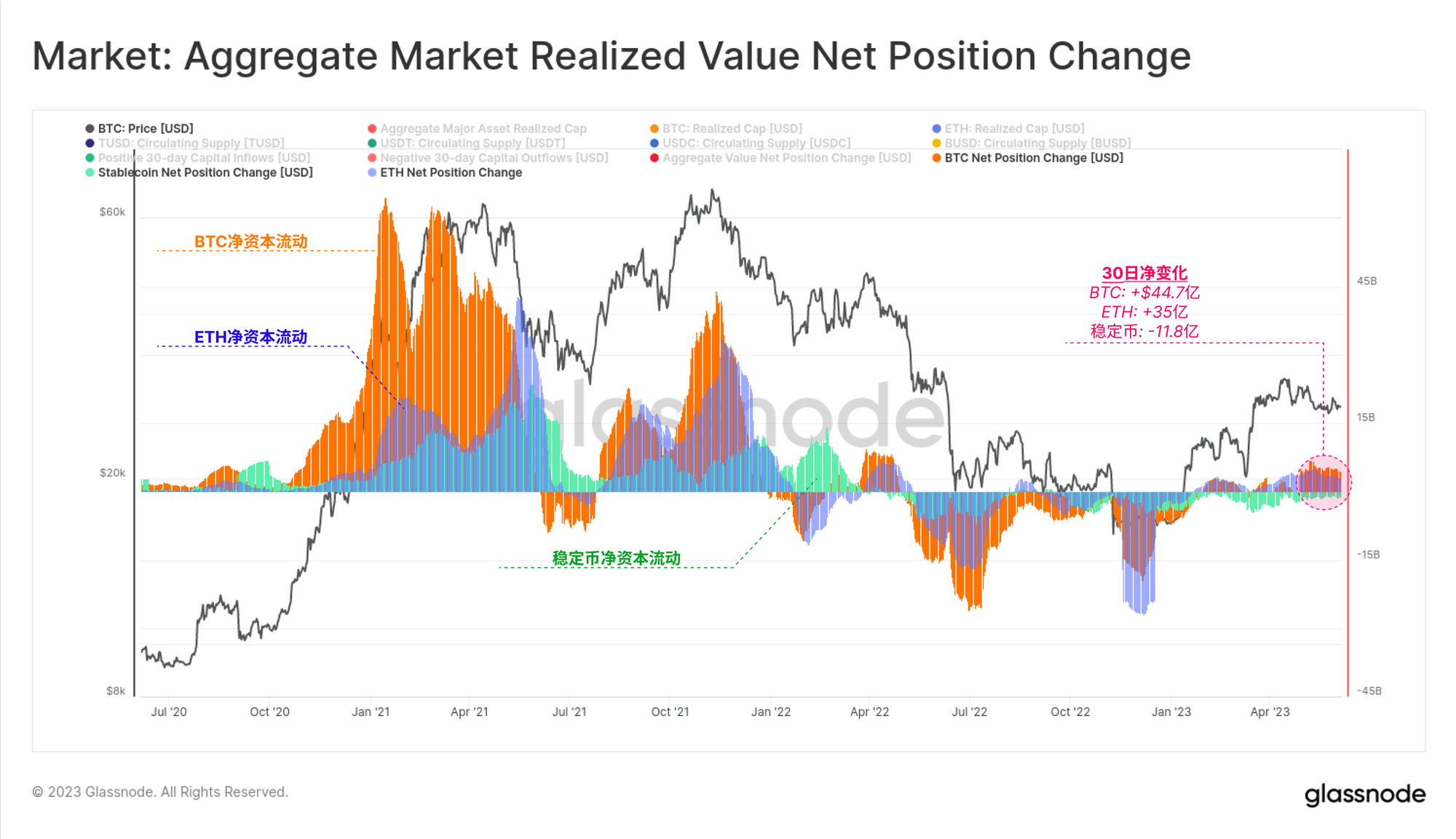

实时工作台图表一般来说,资本倾向于通过BTC和ETH这两个主要的数字资产,或通过稳定币流入数字资产。因此,我们可以通过汇总和比较两个指标来估计总资本流动的方向:

实时工作台图表一般来说,资本倾向于通过BTC和ETH这两个主要的数字资产,或通过稳定币流入数字资产。因此,我们可以通过汇总和比较两个指标来估计总资本流动的方向:

- BTC和ETH的实现市值(是链上转账的比特币的净价值变化)

- 稳定币的流通量(考虑USDT、USDC、BUSD、TUSD和DAI)。

我们可以明显看到,加密货币市场的资金流入主要是由比特币(每月增加44.7亿美元)和以太币(每月增加35亿美元)的资金流入所驱动。然而,由于稳定币领域发生了大量的赎回,稳定币的资本外流约为12亿美元,部分抵消了此增长。

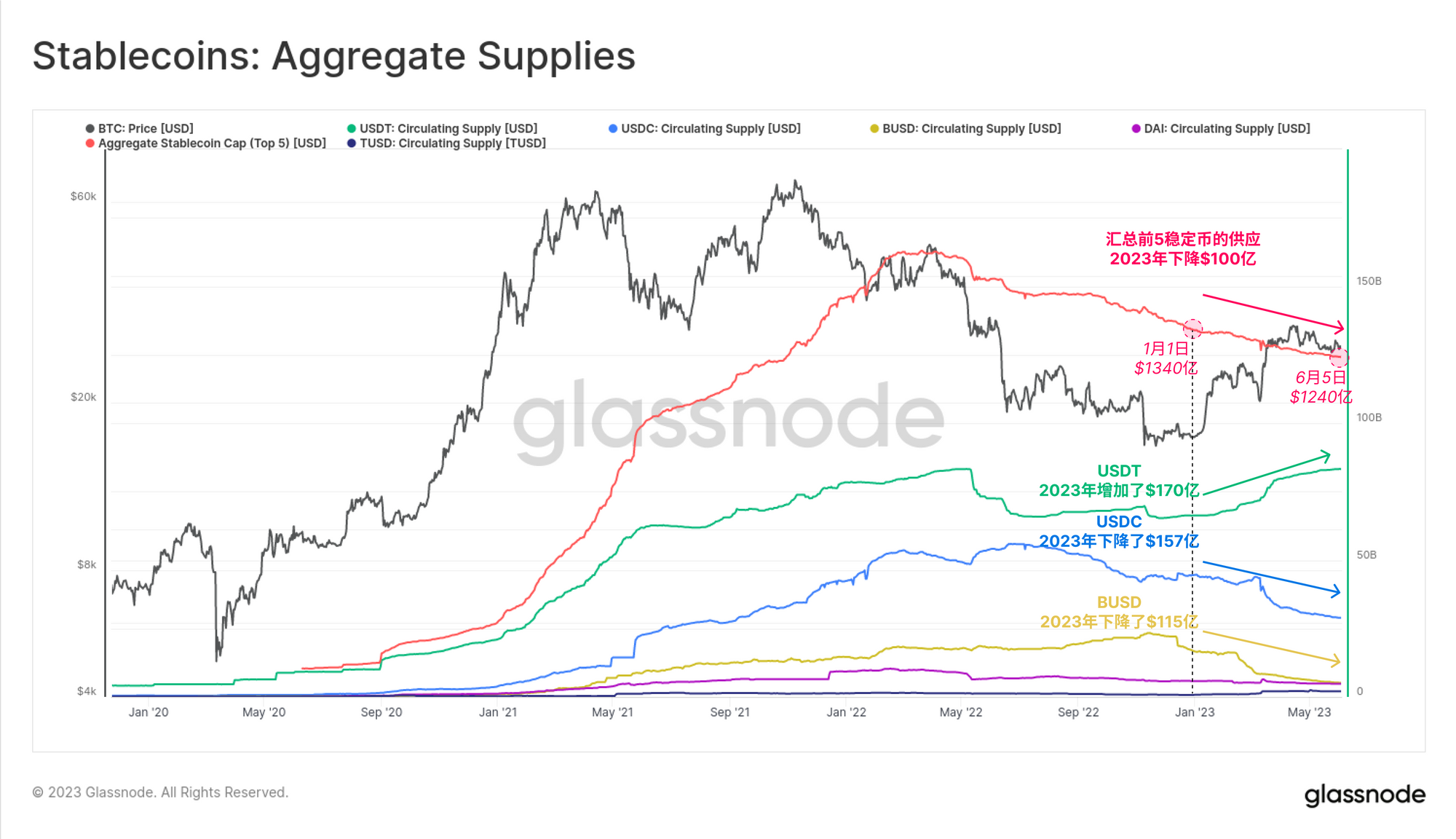

实时工作台图表近期的稳定币资金流出主要受第二大资产(USDC)和第三大资产(BUSD)的影响,其供应量在2023年分别减少了157亿美元和115亿美元。而泰达币(USDT)吸收了这些流动性的大部分,使得新的历史最高供应量达到了831亿美元。

实时工作台图表近期的稳定币资金流出主要受第二大资产(USDC)和第三大资产(BUSD)的影响,其供应量在2023年分别减少了157亿美元和115亿美元。而泰达币(USDT)吸收了这些流动性的大部分,使得新的历史最高供应量达到了831亿美元。

这可能反映了地理差异,美国的受监管实体通常更倾向于使用USDC而不是USDT。

实时图表最后,我们要注意的是,从地理区域角度看比特币供应的同比变化,也呈现出类似的趋势。美国实体在2020-21年的强势地位显然已经逆转,自2022年中以来,美国在供应中的份额下降了11%。在过去一年中,欧洲市场保持了中性,而在亚洲的交易时段,我们观察到供应份额有显著增长。

实时图表最后,我们要注意的是,从地理区域角度看比特币供应的同比变化,也呈现出类似的趋势。美国实体在2020-21年的强势地位显然已经逆转,自2022年中以来,美国在供应中的份额下降了11%。在过去一年中,欧洲市场保持了中性,而在亚洲的交易时段,我们观察到供应份额有显著增长。

本内容旨在传递行业动态,不构成投资建议或承诺。