Foresight Ventures:加密监管博弈,市场凛冬将至?

Jonas热度: 21438

从NFT买家情况分析,本周在经历了快速下跌之后开始快速反弹,不过从长期看仍然没有突破底部区间,只是回到上周同一时间的水平。

原文作者:Jonas

原文来源:Foresight Research

A. 市场观点

一、宏观流动性

货币流动性趋紧。市场预期美联储选择在6月会议上跳过加息,但根据即将到来的通胀数据,倾向于在7月加息。同时到2023年底,美国政府将需要借入1.1万亿美元短期国库券,在未来4个月净发行8500亿美元国库券,美国国债发行将出现除2008年金融危机和2020年新冠大流行外的史上最大增幅。新发债的庞大规模或将推高政府债券的收益率,吸走银行存款中的现金。不惧美元指数周线反弹,美股纳斯达克指数持续创新高。但是加密市场表现或更多跟随市场流动性。

二、全市场行情

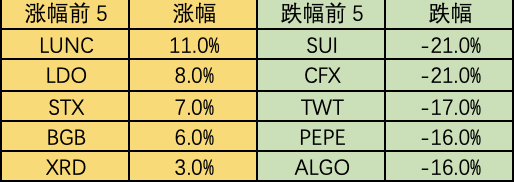

市值排名前100涨幅榜:

本周市场向下突破,山寨币全线下跌。美国SEC对Binance及Coinbase交易所的监管诉讼对市场造成较大打击。市场热点主要围绕轧空上涨的强庄股。 1)BNB:美国SEC寻求冻结BN US资产,BN US下架众多交易对。虽然借贷平台XVS有清算 BNB可能,但是之前提案只能由BNB团队自己清算。 2)PENDLE:生态项目EQB发起Pendle War,类似之前稳定币的Curve War。EQB是个类似CVX的收益聚合器,ve模型锁仓PENLLE。 3)VELO:是OP链上的头部dex交易所,采用ve33模型。近期v2升级引入Uniswap模块。同时OP在6月6日进行了Bedrock升级,下调了40%的gas费用。

本周市场向下突破,山寨币全线下跌。美国SEC对Binance及Coinbase交易所的监管诉讼对市场造成较大打击。市场热点主要围绕轧空上涨的强庄股。 1)BNB:美国SEC寻求冻结BN US资产,BN US下架众多交易对。虽然借贷平台XVS有清算 BNB可能,但是之前提案只能由BNB团队自己清算。 2)PENDLE:生态项目EQB发起Pendle War,类似之前稳定币的Curve War。EQB是个类似CVX的收益聚合器,ve模型锁仓PENLLE。 3)VELO:是OP链上的头部dex交易所,采用ve33模型。近期v2升级引入Uniswap模块。同时OP在6月6日进行了Bedrock升级,下调了40%的gas费用。

三、BTC行情

1)链上数据

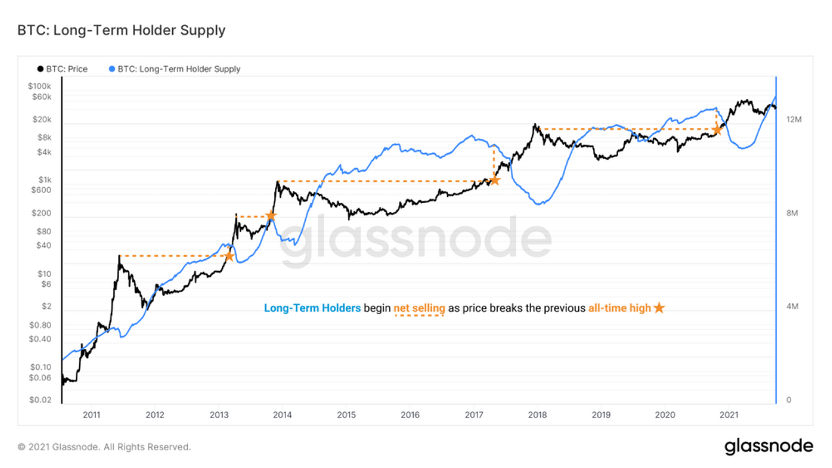

BTC长期持有者继续钻石手。5月更多的BTC和ETH都是向着长期持有的方向移动,BTC短期换手率也有明显减弱趋势。持仓在6-12个月的BTC是月内最大增持量,这部分筹码连续经历了LUNA和FTX事件,可能亏损筹码的数量不会少,但这部分的用户并没有选择减持离场,而是继续向着更长的时间持有,大部分应该是资金压力不大的投资者。

稳定币整体持续下降,尤其是美国资金的加速离场让市场购买力逐渐减弱。其中稳定币USDT规模创历史新高,其市场份额从去年低点47%上升到66%。鉴于美国利率现在超过5%,无息稳定币的吸引力已经降低,尤其是对于能够进入美国资本市场的投资者而言。

稳定币整体持续下降,尤其是美国资金的加速离场让市场购买力逐渐减弱。其中稳定币USDT规模创历史新高,其市场份额从去年低点47%上升到66%。鉴于美国利率现在超过5%,无息稳定币的吸引力已经降低,尤其是对于能够进入美国资本市场的投资者而言。

长期趋势指标MVRV-ZScore以市场总成本作为依据,反映市场总体盈利状态。当指标大于6时,是顶部区间;当指标小于2时,是底部区间。MVRV跌破关键水平1,持有者总体上处于亏损状态。当前指标为0.45,进入复苏阶段。

长期趋势指标MVRV-ZScore以市场总成本作为依据,反映市场总体盈利状态。当指标大于6时,是顶部区间;当指标小于2时,是底部区间。MVRV跌破关键水平1,持有者总体上处于亏损状态。当前指标为0.45,进入复苏阶段。

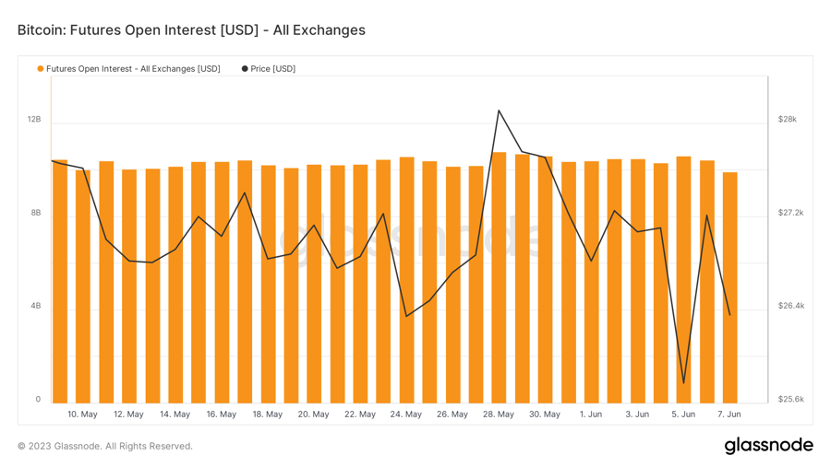

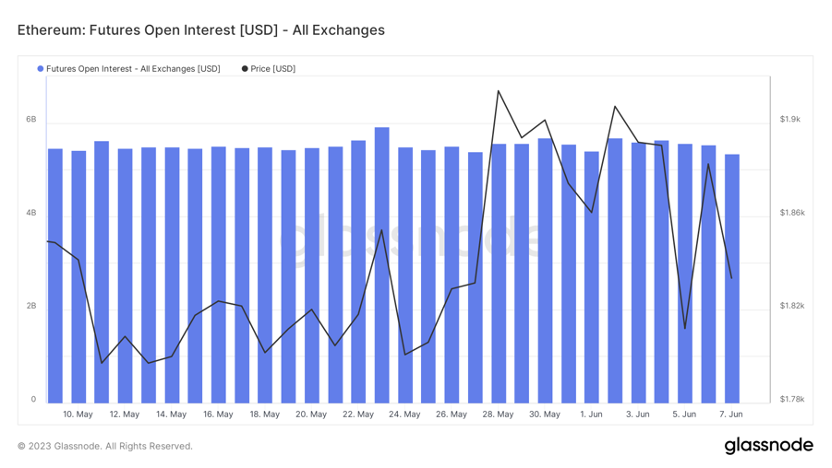

2)期货行情

2)期货行情

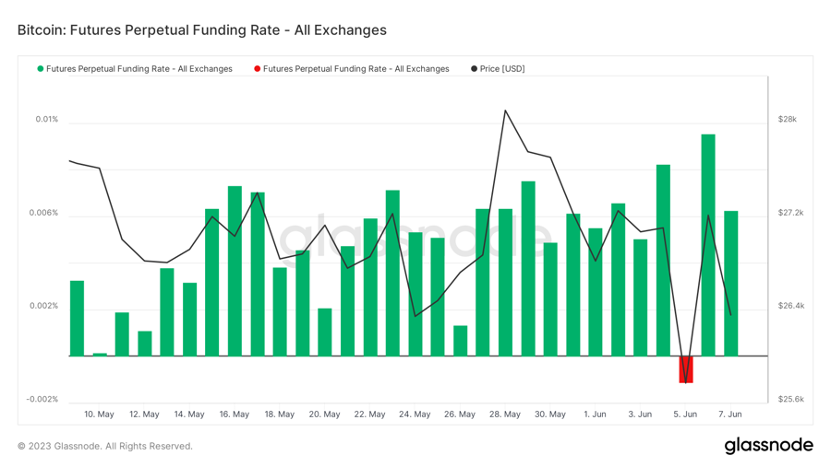

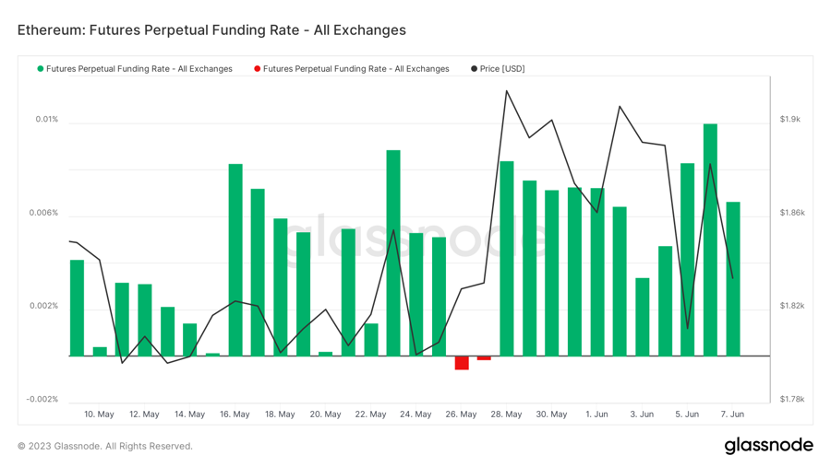

期货资金费率:本周费率中性,市场情绪稳定。费率0.05-0.1%,多头杠杆较多,是市场短期顶部;费率-0.1-0%,空头杠杆较多,是市场短期底部。

期货持仓量:本周总持仓量下降,场内主力资金撤退。

期货持仓量:本周总持仓量下降,场内主力资金撤退。

期货多空比:1.8。散户抄底情绪浓郁。散户情绪多为反向指标,0.7以下比较恐慌,2.0以上比较贪婪。多空比数据波动大,参考意义削弱。

期货多空比:1.8。散户抄底情绪浓郁。散户情绪多为反向指标,0.7以下比较恐慌,2.0以上比较贪婪。多空比数据波动大,参考意义削弱。

3)现货行情

3)现货行情

本周BTC开始周线级别调整,预计未来几个月趋势向下。几个主要中心化交易所的月度成交量枯竭,下降到2020年以来最低水平。但考虑到美联储半年后的降息,以及明年上半年的BTC减半周期,这可能是牛市前的最后一次大跌,建议逢低买入。

B. 市场数据

B. 市场数据

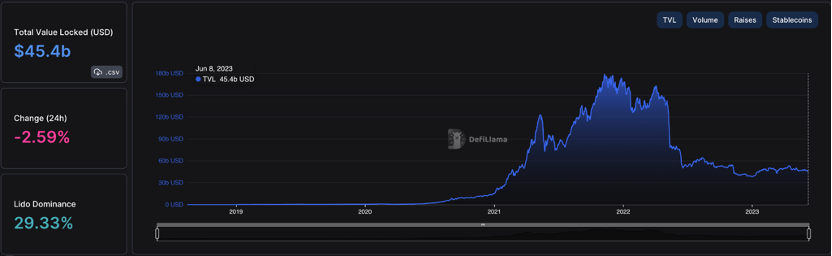

一、公链总锁仓量情况

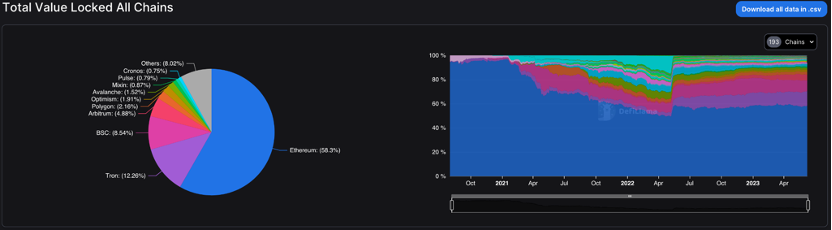

二、各公链TVL占比情况

本周TVL总量下跌1.5b,跌幅为3.1%。本周ETH链TVL占比继续上升0.6%,至58.3%。

从近七日的数据看,收到SEC加密监管的影响,BSC链的TVL大幅下跌11.42%。并且所有以太坊二层网络的核心公链TVL均有下跌,Arbitrum下跌4.45%,Optimism本周下跌2.2%,Polygon下跌2.8%,Avalanche下跌1.59%。

三、各链协议锁仓量情况

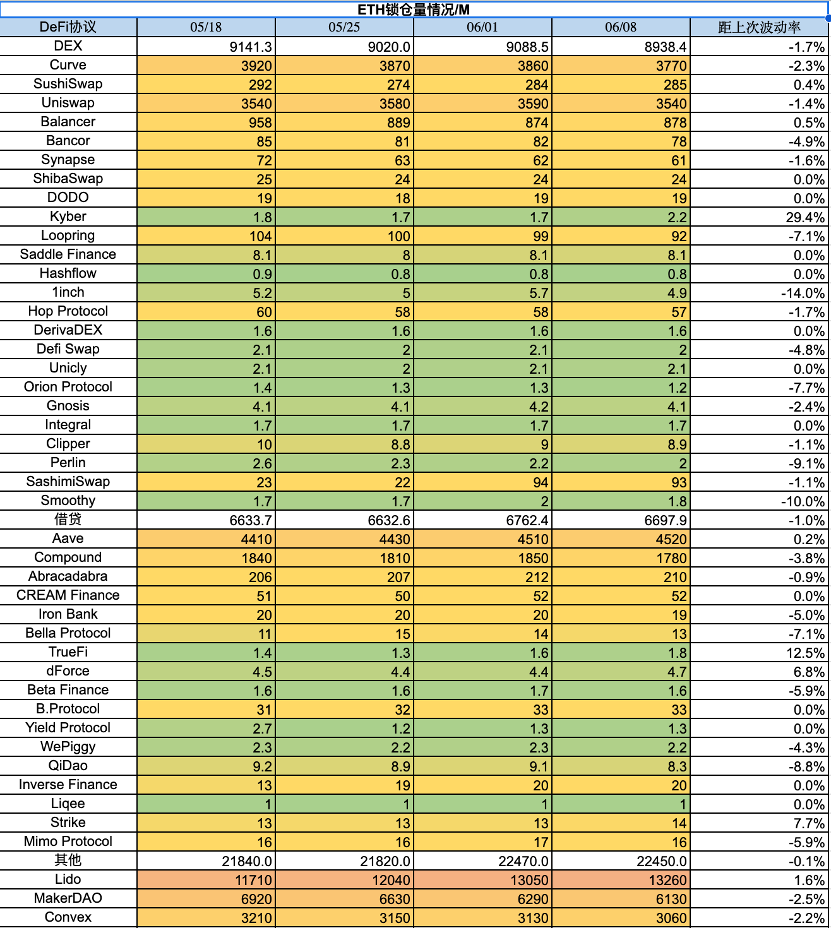

1)ETH锁仓量情况

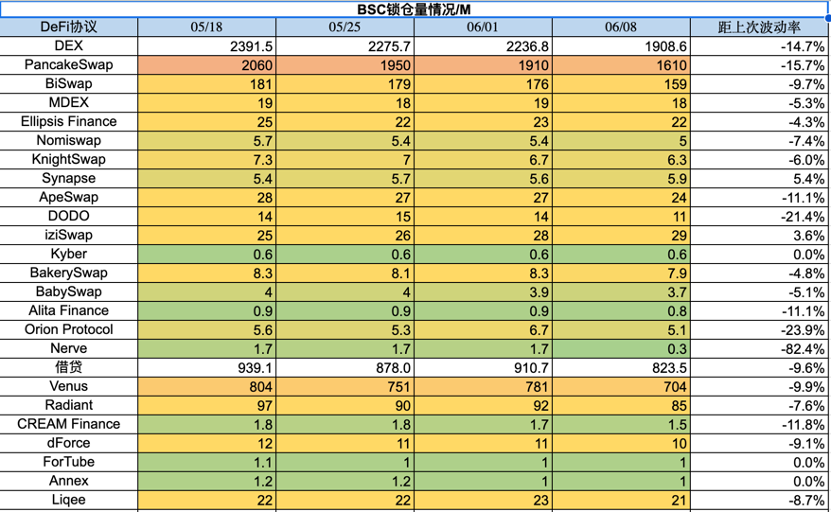

2)BSC锁仓量情况

3)Tron锁仓量情况

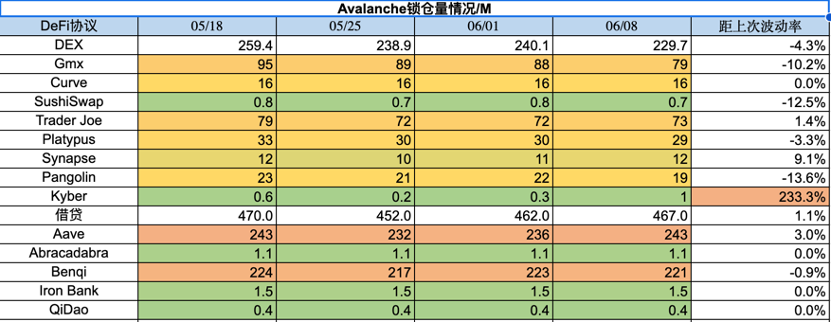

4)Avalanche锁仓量情况

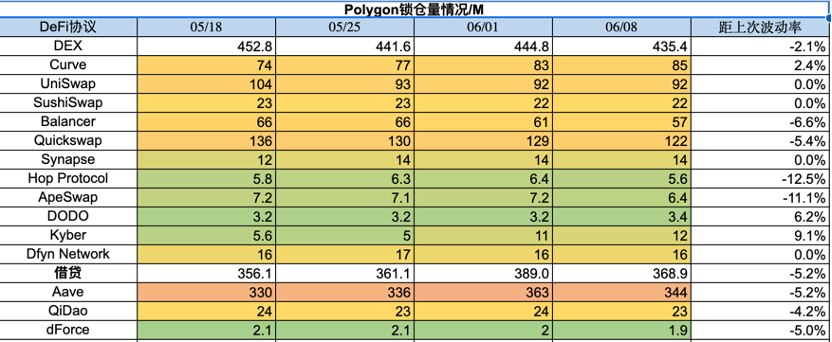

5)Polygon锁仓量情况

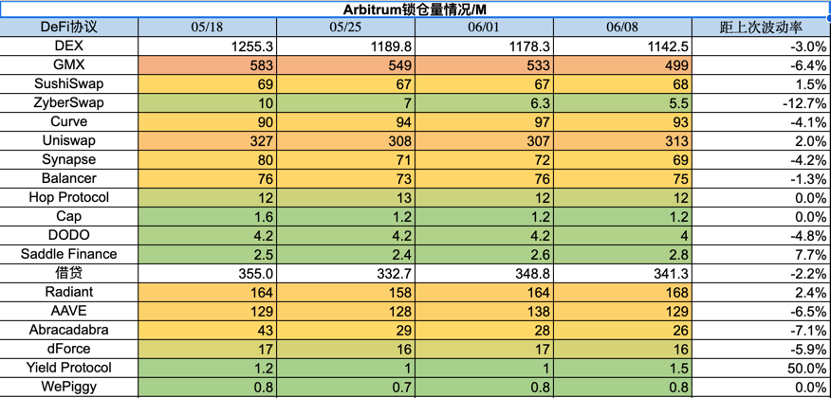

6)Arbitrum锁仓量情况

6)Arbitrum锁仓量情况

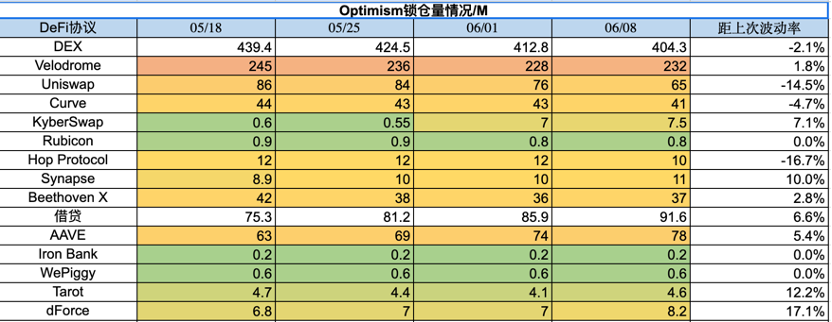

7)Optimism锁仓量情况

7)Optimism锁仓量情况

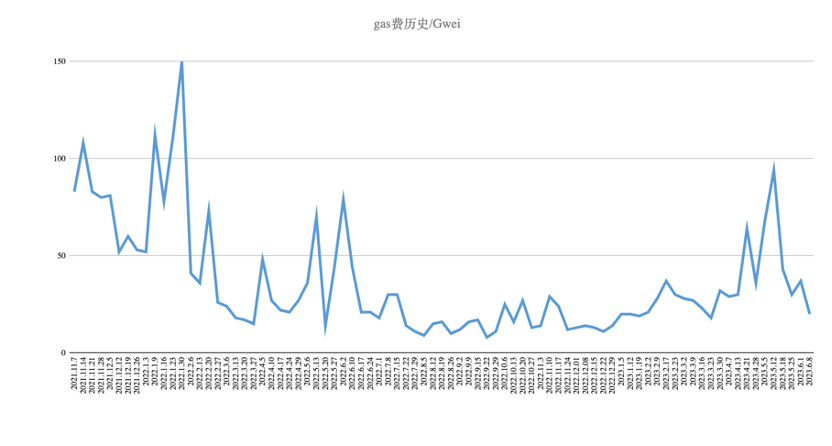

四、ETH Gas fee历史情况

四、ETH Gas fee历史情况

当前链上转账费用约为1.2美元,Uniswap交易费用约为10.88美元,Opensea的交易费用约为4.22美元。相比上周gas费用继续下跌,整体点位保持最低点。

当前链上转账费用约为1.2美元,Uniswap交易费用约为10.88美元,Opensea的交易费用约为4.22美元。相比上周gas费用继续下跌,整体点位保持最低点。

Layer2上deposit费用如下:arbitrum 5.37美元, Optimisim 8.89美元, Polygon 8.8美元, ZkSync 8.45美元。

五、NFT市场数据变化

1)NFT-500指数:

2)NFT市场情况:

2)NFT市场情况:

3)NFT交易市场占比:

3)NFT交易市场占比:

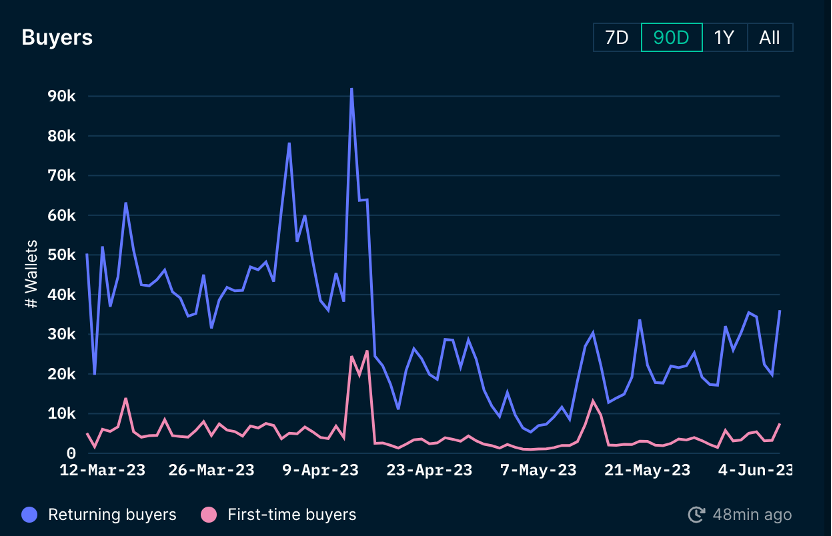

4)NFT买家分析:

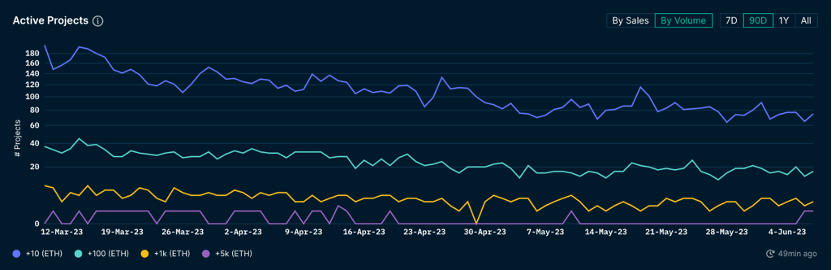

5)活跃项目数量:

5)活跃项目数量:

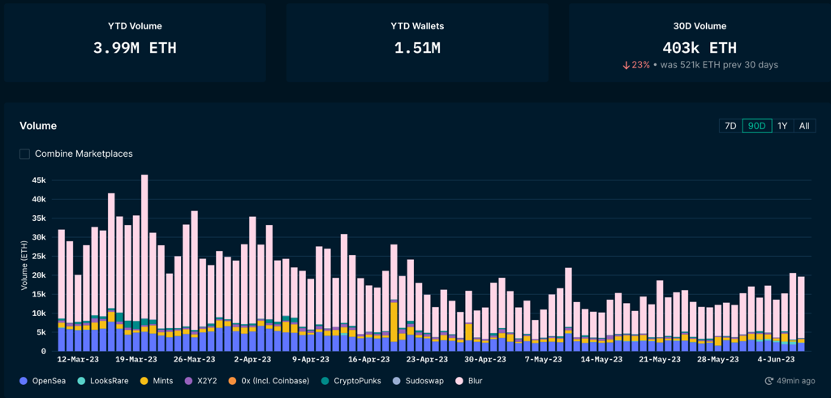

从市场的总volume看,本周相比上周有小幅下降,但相比前几周的持续低谷还是有反弹。NFT市场份额看blur占据约82.3%,相比上周上涨11.3%。Opensea占据份额约为11.2%,相比上周下跌6%。

从市场的总volume看,本周相比上周有小幅下降,但相比前几周的持续低谷还是有反弹。NFT市场份额看blur占据约82.3%,相比上周上涨11.3%。Opensea占据份额约为11.2%,相比上周下跌6%。

从活跃项目数量上看,近两个月在震荡下降,尤其是volume在10eth以上的项目,可以看出近期NFT市场还是缺少信心。但是近两周各level的活跃项目数量均有所回升。

从NFT买家情况分析,本周在经历了快速下跌之后开始快速反弹,不过从长期看仍然没有突破底部区间,只是回到上周同一时间的水平。

从NFT市场的概览来看,本周蓝筹NFT地板价普遍上涨,Azuki上涨11%,MAYC上涨1.3%,BAYC上涨0.2%,Milady下跌3.4%。

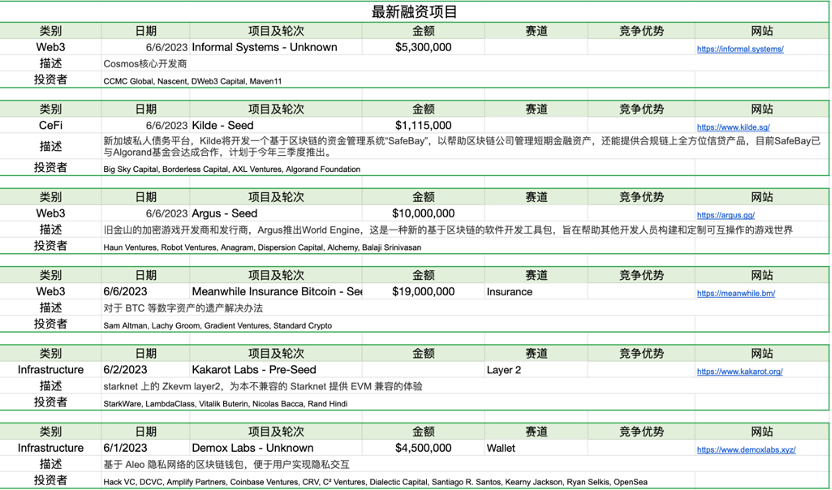

六、项目最新融资情况

本内容旨在传递行业动态,不构成投资建议或承诺。

本文来源:Jonas

原文标题:Foresight Ventures:加密监管博弈,市场凛冬将至?

24H热门新闻

暂无内容