NFT 借贷:市场动态、风险格局和未来前景的深度分析

Gryphsis Academy热度: 20969

本文将主要关注间接 NFT 交易方向的当前重点——NFT 借贷。

原文标题:NFT Lending: An In-depth Analysis of Market Dynamics, Risk Landscape, and Future Prospects

原文作者:Gryphsis Academy

原文来源:medium

简短概括

1. NFT 借贷是一种发生在 NFT 持有阶段的金融产品。它的核心机制允许持有人以其闲置的 NFT 借入短期资金,而无需出售。通过利用其 NFT 作为抵押品,持有人可以获得加密货币或法币形式的流动性。这使他们在享受持有 NFTs 的好处的同时获得利润,从而提高他们的资金利用效率。

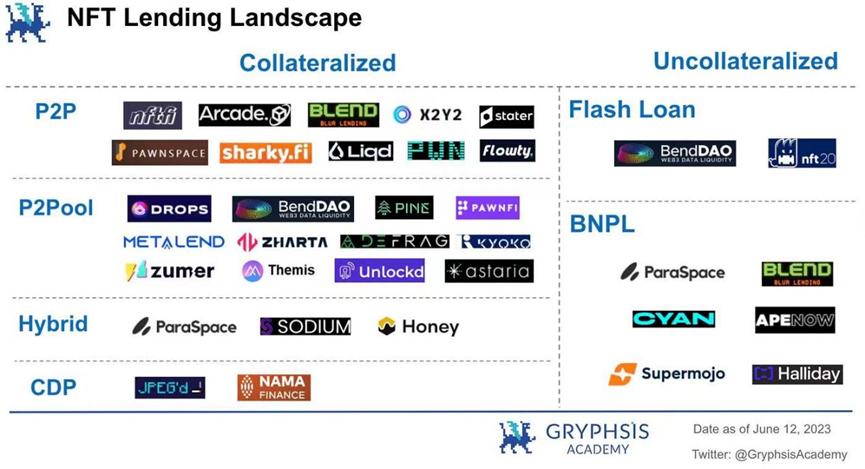

2. NFT 借贷协议主要有两类:抵押借贷和无抵押借贷。

1)抵押借贷:

- 点对点(P2P): 适用于流动性有限的熊市,因为平台不可能受到极端市场条件的影响。

- 点对点(Peer-to-Pool): 适用于流动性充裕的牛市。

- 混合模式:基于标准的点对点模式,提供更大的操作便利。

- 抵押债务头寸(CDP): 对于那些寻求蓝筹股 NFT 的流动性,但避免支付高额利息的人来说,是一个不错的选择。

2)无抵押贷款:

- 先买后付(BNPL)

- 闪电贷款

允许 NFT 市场上有购买意向但暂时缺乏完全支付能力的用户。

3. NFT 借贷的收入模式主要依靠用户为抵押借贷支付的贷款利息。如果有闪电贷款等附加功能,可以产生相应的功能费。

4. 与 NFT 借贷相关的主要风险是:

- NFT 抵押品估价的波动风险(违约风险)。

- 目标用户的高度集中。

- 由于优质资产目标的增量供应有限,整个行业的数量增长潜力有限。

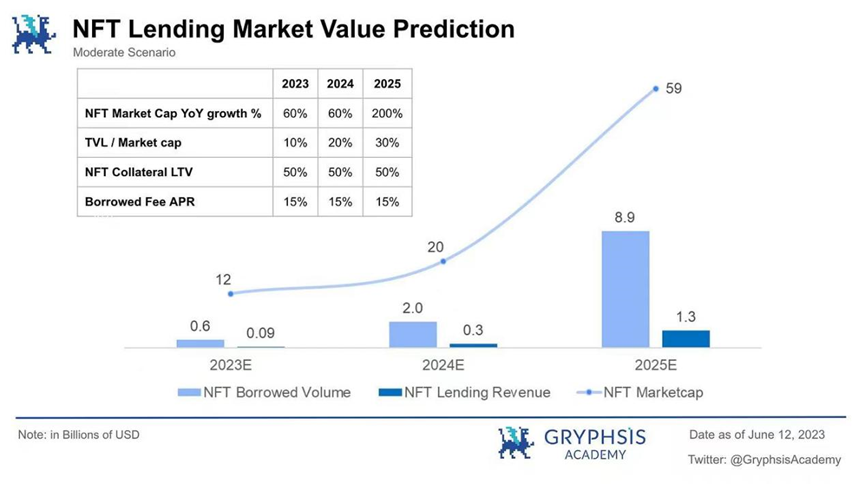

5. 预计在三年内,假设情境适度,NFT 的整体市值可能达到约 600 亿美元,其中 NFT 借贷的总锁定价值(TVL)可能达到约 180 亿美元,满足约 90 亿美元的借贷需求。预计 NFT 借贷行业的年收入将达到 13 亿美元。

1. 行业背景

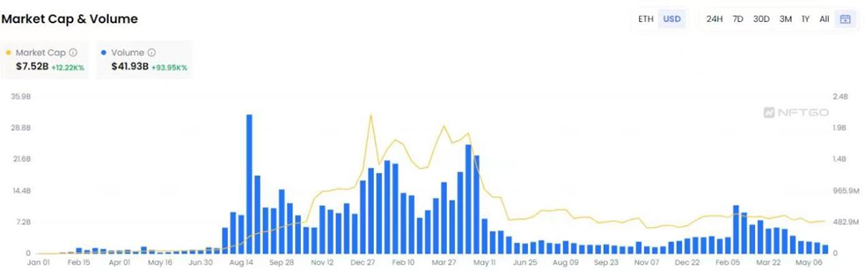

在过去几年里,加密货币行业中有两个领域经历了快速发展。一个是去中心化金融(DeFi),在 2020 年经历了「DeFi 夏季」。另一个是 2021 年的 NFT 热潮。以太坊上 NFT 的整体市场规模,从 2021 年初的约 6100 万美元增长到在两年多的时间内达到约 320 亿美元的峰值。虽然市场经历了重大调整,但市场规模仍然约为 75 亿美元,增长了 120 多倍。

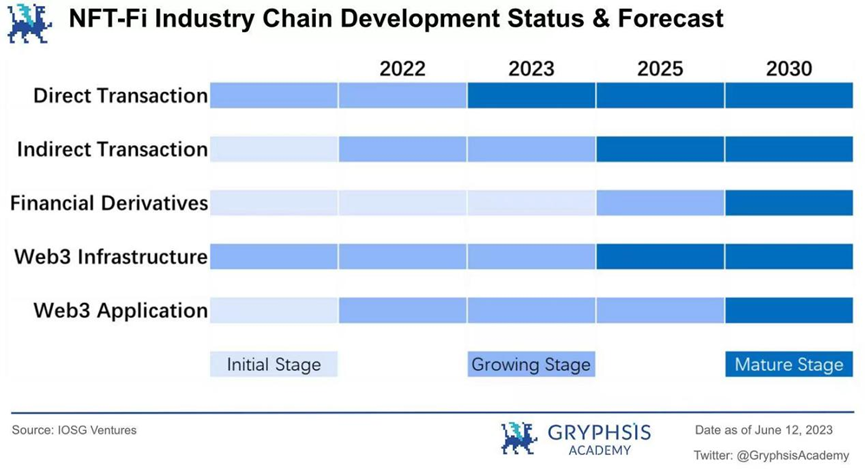

现今,融合 NFT 和 DeFi 的 NFT-Fi 已经从一个小众领域,快速发展成为加密货币世界的一个重要组成部分。

NFTs 的金融化通过金融手段帮助扩展和增强了 NFT 的共识和需求。该行业结构可垂直划分为三层:

1)直接交易:这包括用于加密货币价值交换的交易市场、聚合器和自动做市商(AMMs)。代表性项目包括 Opensea 和 Blur。

2)间接交易:这包括 NFT 抵押借贷、融资托管和其他相关服务。代表性项目包括 BendDAO 和 ParaSpace。

3)金融衍生品:这包括期权、期货、指数和其他带有相关风险的高杠杆交易产品。代表性项目包括 Openland。

由于直接交易相对成熟,而金融衍生品仍处于早期阶段,涉及存款、贷款和借贷的中间层面有着金融系统的基本特征,并且目前正在快速发展。因此,本文将主要关注间接 NFT 交易方向的当前重点——NFT 借贷。

2. 行业市值

首先,让我们解答一个问题:为什么有 NFT 借贷市场需求?

众所周知,NFT 是非同质化代币的缩写,指的是独特的加密资产,无法复制或替代。NFT 具有独特、不可分割和不可替代的特点。NFT 的定价主要基于个人主观判断或集体共识。

然而,由于这些特点,尽管 NFT 具有固有的审美和收藏价值(以及潜在的项目实用性),与普通的同质化加密货币相比,它们通常面对着有限的受众群体。缺乏一个标准化的基准来评估 NFT 的价值,通常会导致其在整个加密货币市场中的流动性相对较差。

一般来说,NFT 投资者希望通过在价格上涨时出售 NFT 获利。然而,这种方法受到了当前市场环境的很大影响。在 Web3 生态系统的熊市情况下,市场信心较低,交易活动不活跃,流动性进一步收缩。因此,在大多数情况下,这些 NFT 资产仍然闲置,导致资金利用效率极低。如果没有借贷服务,用户可能被迫出售其独特的 NFT 以获得急需的流动性。

NFT 借贷是一种金融化产品,发生在 NFT 持有期间,其核心机制是允许持有者在不出售 NFT 的情况下借入短期资金。通过将其 NFT 作为抵押品,他们可以获得以加密货币或法定货币形式的流动性,同时享受持有 NFT 的好处,获得利润,从而提高资金利用效率。

NFT 借贷作为解决 NFT 流动性问题的解决方案,这个创新市场的需求正在不断增加。具有良好用户体验和可持续性交易模型的 NFT 流动性解决方案将在整个 NFT-Fi 领域快速出现。

3. 行业障碍

NFT 借贷业务的行业障碍主要围绕实现核心业务模式的可行性展开,主要包括:

1)有效的 NFT 借贷需求用户匹配系统

由于 NFT 本质独特,用户通常需要具有特定资产和相关金融知识,才能将 NFT 资产与借贷服务相连接。设计一个吸引出借人和借款人的有吸引力的业务模式对于有效地匹配用户需求至关重要。

2)NFT 资产的合理定价机制

定价是 NFT 借贷业务的关键组成部分。在估算 NFT 资产价值时,计算贷款价值比(LTV)和清算系统等因素,能够提供快速和合理的报价系统对于 NFT 借贷业务至关重要。随着协议内用户数量的增加,以及对服务的需求不断增长,报价机制、数据追踪和更新效率直接影响整体客户体验。

4. 竞争格局

在当前的 NFT 借贷业务中,主要有两个类别:抵押借贷和非抵押借贷。

抵押借贷可以根据其协议类型分类:

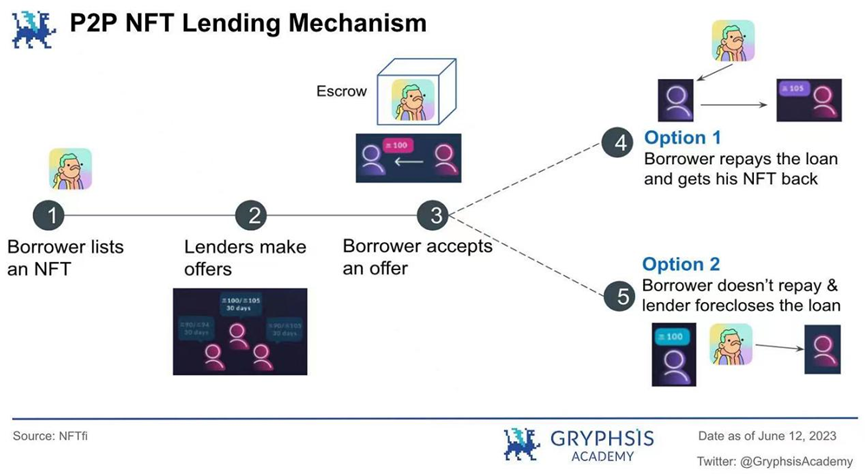

1)点对点(P2P)

该模型涉及用户之间的直接借贷,在利率、贷款期限、NFT 抵押品类型等方面,出借人和借款人进行匹配。一旦需求匹配,就执行借贷交易。代表性项目:NFTfi、Arcade、Blur(Blend)。

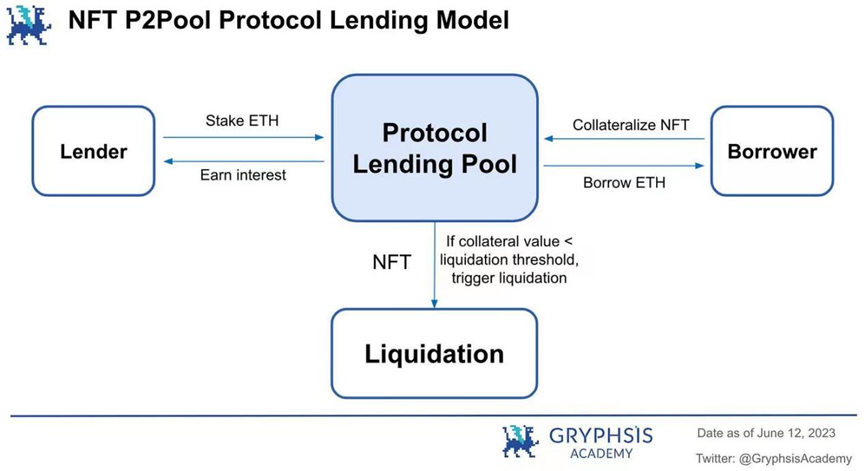

2)点对池

该模型涉及用户和协议池之间的借贷。出借人将 NFT 作为抵押品提供给协议池,以快速获得贷款,而存款人向协议池提供资金并获得利息。代表性项目:BendDAO、DROPS。

3)混合类型

该模型结合了 P2P 和点对池协议的元素。在该模型中,出借人设置利率、贷款期限、贷款金额等参数。在平台上请求贷款时,相当于创建了一个单独的协议池。多个借款人可以向协议池存入资金以获得利息收入。代表性项目:ParaSpace。

4)抵押债务头寸(CDP)

由 MakerDAO 引入,被认为是 NFT 抵押借贷的终极模型。代表性项目:JPEG’d。

非抵押借贷可以进一步划分为:

1)先买后付款(BNPL) 代表性项目:CYAN、ParaSpace、Blur(Blend)。

2)闪电贷款 代表性项目:BendDAO。

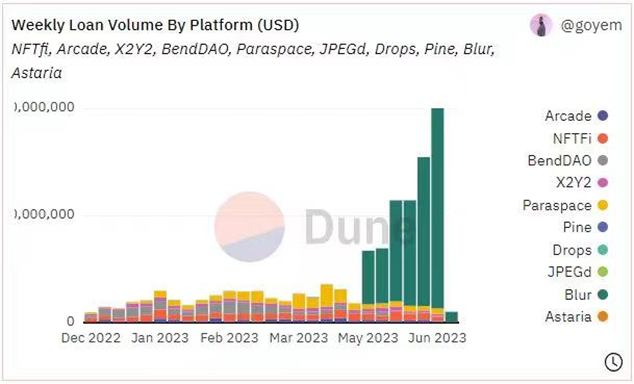

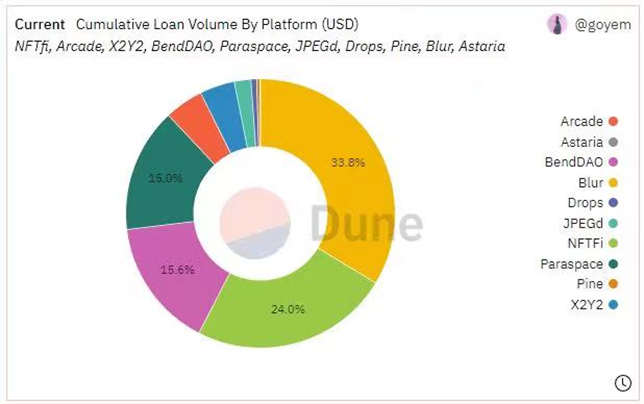

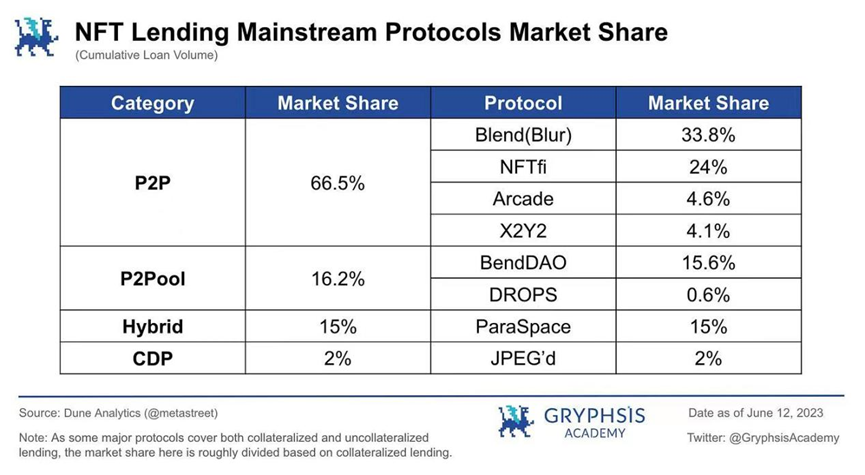

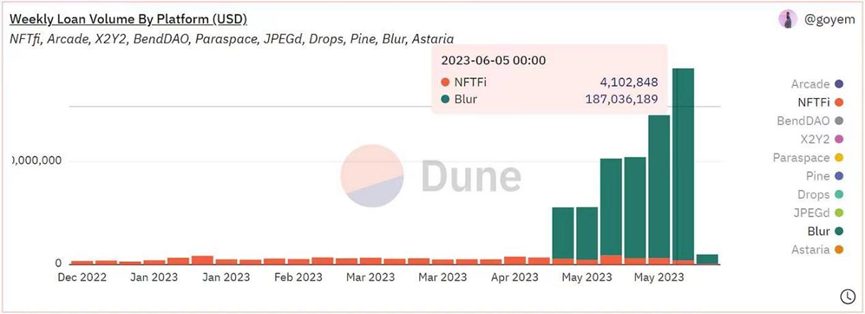

从上述两个图表可以看出,无论是点对点(P2P)协议还是点对池协议,在借贷量方面都占据着 NFT 借贷市场的主导地位。

值得注意的是,自 5 月份 Blur 推出 Blend 以来,它迅速在主流借贷协议中占据了领先地位。受益于 Blur 作为领先的 NFT 交易市场和其用户基础,Blend 的交易量始终显著高于其他协议的总和。目前,其累计借贷量在该行业中排名第一。

5. 技术实施路径和优缺点

基于前面提到的 NFT 借贷业务的不同协议类型,每种类型都有其独特的特点。

5.1 抵押借贷

5.1.1 点对点(P2P)

在 P2P 借贷中,主要采用用户估值法,即 NFT 的定价基于用户提供的价格估算。用户根据每个独特 NFT 的独特性给出特定的报价。它具有以下特点:

- 效率低:出借人和借款人之间的匹配过程可能需要很长时间。

- 估值相对合理:同一系列的 NFT 可能根据其属性有不同的价值。出借人和借款人可以根据个别 NFT 的属性协商和确定估值,而不是为整个 NFT 系列使用统一的底价。

- 高安全性:如果个人违约,只会影响特定贷款中涉及的出借人和借款人,而不会将风险传播到平台上的其他用户。

- 支持各种类型的 NFT 抵押品:由于它涉及用户之间的直接报价,理论上任何 NFT 系列都可以作为借款的抵押品。

总结:P2P 模型更适合低流动性的熊市,因为它不易受到极端市场条件的影响,从而影响到平台的安全性。

5.1.2 点对池

时间加权平均价格(TWAPs)在点对池借贷协议中被广泛使用。像 Chainlink 这样的 Oracle 解决方案可以获取和发布销售和底价的时间加权平均价格,创建混合价格来评估 NFT 的价值。通过在预定时间段内取多个价格的平均值,这种模型减少了异常价格对价格的影响,使价格更难被恶意操纵。

它具有以下特点:

- 高效率:用户可以直接与借贷池进行互动,随时进行借贷。

- 估值不太准确:平台无法根据每个 NFT 的属性进行详细的抵押品估值。估值基于 NFT 系列的底价确定,对于任何具有相同系列的 NFT,其贷款金额均保持不变,无论其具体属性如何。

- 潜在的安全风险:平台上的每笔贷款都会影响到平台上所有存款人的利益。在极端情况下,大规模的 NFT 清算可能会带来系统性风险。

- 只支持有限范围的 NFT 抵押品:出于安全考虑,仅支持具有高交易量、良好流动性和相对稳定价格的蓝筹 NFT 作为抵押品。

总结:点对池模型更适合具有足够流动性的牛市。

5.1.3 混合型

混合型协议中的基础借贷机制也采用了点对池模型。用户可以作为借款人通过实时抵押 NFT 获取流动性,也可以作为出借人提供流动性并赚取利息。创新之处在于引入了跨保证金信用系统,而不是现有平台使用的独立保证金池设计,使用户可以使用一个信用额度针对所有抵押品提供贷款。 我们用一个例子来说明: 假设你拥有 61 个 Bored Ape Yacht Club(BAYC)NFT,你决定以 5 个 NFT 作为抵押品进行借款,然后再购买另外一个 NFT。使用现有的借贷协议和它们的独立保证金模型,你需要分别使用每个 BAYC NFT 单独借入 ETH,然后在市场上购买新的 BAYC NFT。 这个过程存在至少两个缺点:

1. 用户体验:用户需要执行 5 个单独的链上交易,并管理 5 个单独的借贷仓位。

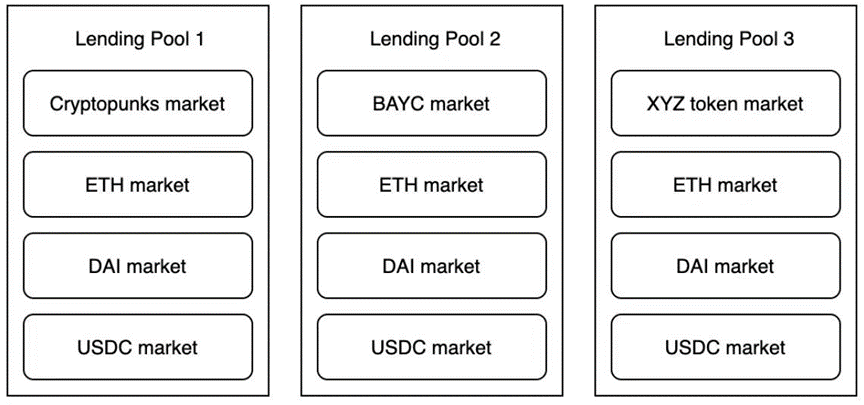

2. 如果你的任何借贷仓位面临清算风险,你需要立即偿还贷款以避免被清算。 然而,在混合型协议中,通过抵押 NFT 资产,你会产生一个信用额度和一个整个抵押资产组合的健康因素。只要你的整个抵押资产组合的健康因素保持在 1 以上,你的任何 NFT 都不会触发清算拍卖。为了减轻风险,你可以选择存入更多的抵押品(NFT 或 ERC-20 令牌)以维持高健康因素。 该信用系统类似于一个估值系统,根据评估确定所有抵押品的价值,并自动批准贷款。只要你的抵押品属于信用体系支持的抵押品类型范围内,你就可以根据其总价值借款。这被称为交叉保证金全仓杠杆模型。 简单易懂,这个模型在标准的点对池模型之上提供了更高的操作便利性。5.1.4 抵押借贷仓位(Collateralized Debt Position,CDP)

用户在存储库中抵押他们的 NFT 后,可以提取相应的协议代币。CDP 项目协议允许协议令牌的债务仓位达到一定比例的抵押品价值,并对其收取年度利率。 当用户的债务 / 抵押品比率超过清算阈值时,DAO 会执行清算。DAO 偿还债务并保留或拍卖 NFT 以建立其存储库。

用户可以在借款时购买防止清算的保险,按照贷款金额的比例支付一次性费用,这笔费用不可退还。有了保险,用户在清算后有选择在指定时间内自行偿还债务(附加罚款)。

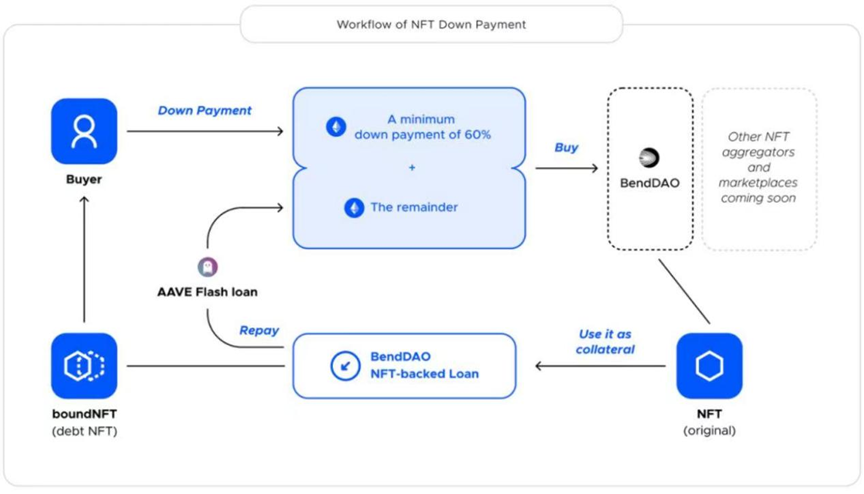

CDP 贷款对于那些需要从他们的蓝筹 NFT 中获得流动性但又希望避免高利率的人来说是一个不错的选择。 5.2 非抵押贷款 5.2.1 闪电贷款(首付购买)

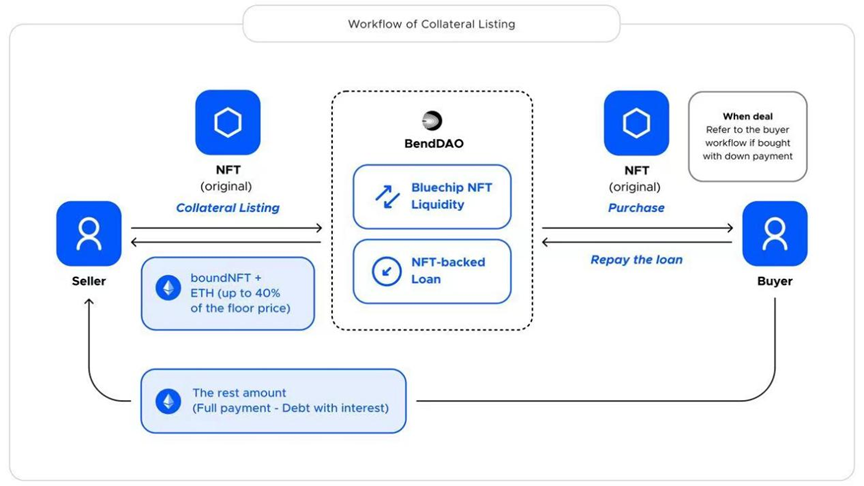

闪电贷款(首付购买)是传统贷款的一种变体。用户可以在协议上支付一定的首付款项购买交易市场上列出的 NFT。其他的资金来自于提供闪电贷款服务的第三方 DeFi 协议(例如 Aave)。当买家使用首付和通过闪电贷款获得的剩余资金购买 NFT 后,他们拥有该 NFT,并在 NFT 贷款协议上进行抵押贷款。协议的资金池将借入的资金返回到闪电贷款,剩余的利息计算、还款机制和清算机制则基于贷款协议的规定。当挂牌价格超过协议上的底价时,首付款比例会增加。费用通常包括首付款费和闪电贷款费。

工作流程如下图所示:

来源:BendDAO

来源:BendDAO

5.2.2 BNPL(先购买后付款)

以下是买家视角下 BNPL 的简要解释:

1. Bob 想要购买一只 Pudgy Penguin。他在平台上启动了 BNPL 计划,以购买任何当前在 Opensea,LooksRare 或 X2Y2 上列出的企鹅。

2. 平台为 Bob 提供一个分期付款计划,包括他需要在三个月内还清的预定利率。无论 NFT 价格如何波动,分期付款在三个月的期限内保持不变和固定。

3. 如果 Bob 接受该计划,他将从平台的资金池中获得 ETH 来购买 NFT,并由平台的智能合约保管。

4. 当 Bob 完成所有分期付款时,NFT 将转移到他的钱包中,他获得了完全的所有权。(注意:如果 NFT 在此期间升值,Bob 有权提前偿还 BNPL 计划并出售 NFT。)

5. 逾期付款将导致违约,NFT 将保留在相应平台的 Vault 中进行清算。 BNPL 功能提供了「当铺」服务,允许用户暂时以 NFT 作为抵押品换取贷款。然后,贷款连同利息一起还清,利息直接流入资金池。为了减少计划违约,平台采取各种风险管理措施,例如通过制定更高的利率来规范贷款和防止持有高风险的 NFT 产品。

我们可以看出,无抵押贷款的商业模式,无论是闪电贷款(首付购买)还是 BNPL,实际上都涉及到购买后的抵押。用户可以通过支付部分首付款来以较小的前期投资获取 NFT,然后在指定的时间内偿还对应的贷款。这种模式适用于有购买意向但暂时缺乏全额付款能力的 NFT 市场用户。

因此,这种贷款模式的特点包括:

- 合理利用资本,允许用户在较小的前期投资下进行早期购买,减少财务压力

- 需要一个可靠的信用评估系统,以通过信用评估评估每个交易的风险

- 需要验证风险控制模型,特别是在产品早期阶段。有效地管理风险并保持业务健康在用户采用率增加时至关重要。

6. 收益模式

一般来说,NFT 贷款协议的收入来源主要包括:(1)用户为抵押贷款支付的利息;(2)从闪电贷款等功能生成的贷款费用;(3)来自市场交易费用。 NFT 贷款业务的盈利模式主要依赖于贷款利息和贷款功能费用,而市场交易费用与贷款业务无关。

项目收入的分配可能因协议设计而异。这可能涉及项目财务和代币持有人 / 用户之间不同比例的分配。

7. 行业估值

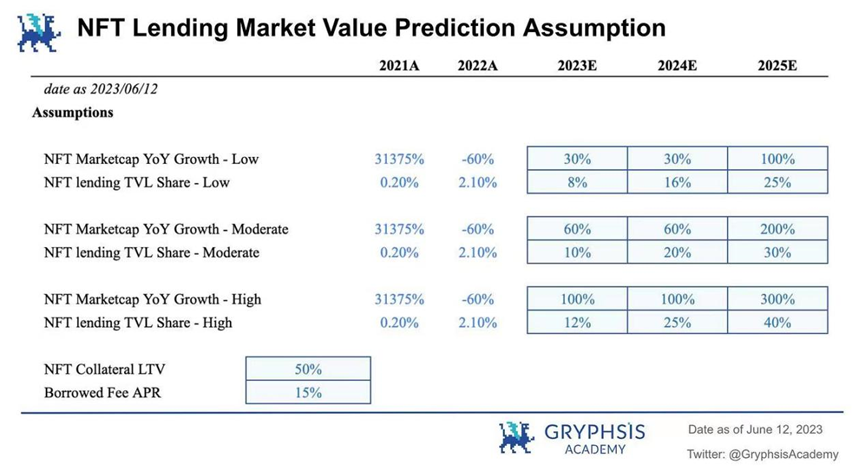

我们可以使用自上而下的估值方法,并类比 DeFi 贷款市场进行估值。增长逻辑主要基于 NFT 市场规模随着 Web3 产业整体发展的持续增长预期。由于 NFT 贷款仍处于早期阶段,整个行业仍有相当大的增长空间。

7.1 估值假设

加密货币市场是周期性的,目前处于熊市,整个 NFT 行业规模将随市场周期波动。然而,NFT 贷款的渗透率(总锁定价值,TVL)预计会相对快速地增加。

(a)市值年增长率

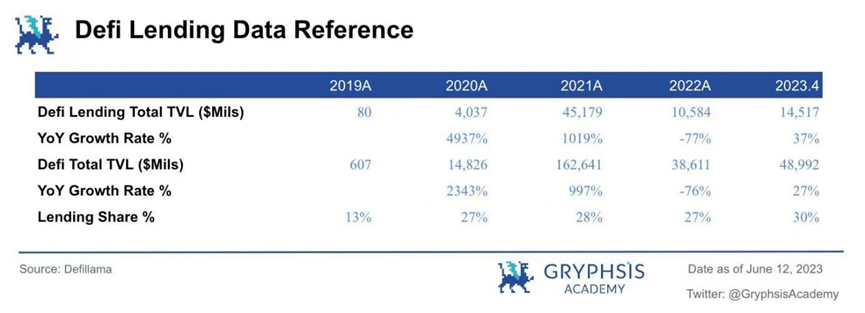

回顾 DeFi 借贷市场从 2019 年到现在的演变,我们可以看到初始两年行业迅速扩张,市场环境相对稳定。由于初始市场规模小,总市场规模得以经历大幅增长,翻了数倍之多。然而,由于市场不景气,在 2022 年,总市值进入了明显的收缩期。NFT 市场在过去两年中也经历了类似的轨迹。进入今年以来,DeFi 市场总市值显示出从 2022 年的低位反弹的迹象。如果这种复苏保持稳定的速度,我们预计今年可以弥补去年的下滑。 因此,我们预测今年 NFT 市场整体行业增长率为 60%。考虑到牛熊市的周期性,我们预计 2024 年将是一个与 2023 年增长率相当稳定的时期,而 2025 年则预计是牛市快速增长的时期,其增长率是稳定时期的三倍。 我们将这些假设视为中等情况。悲观情况假定中等情况的增长率 50%,而乐观情况则提出了更为宏伟的期望,基于中等情况。

(b)NFT 借贷 TVL 份额

考虑到借贷业务在整个 DeFi 市场内的历史渗透率,在过去三年中约为 25% 至 30%,我们可以估计到 2025 年,NFT 借贷 TVL 将达到类似的锁仓比率,假定中等情况为 30%、悲观情况为 25%、乐观情况为 40%。

(c)NFT 抵押贷款价值比例

基于多个主流 NFT 借贷协议的抵押贷款价值比例数据,假设估值为 50%。

(d)借贷年利率

参考 DeFi 借贷和当前 NFT 借贷的利率,假设 NFT 贷款的年利率为 15%。 7.2 市场价值预测

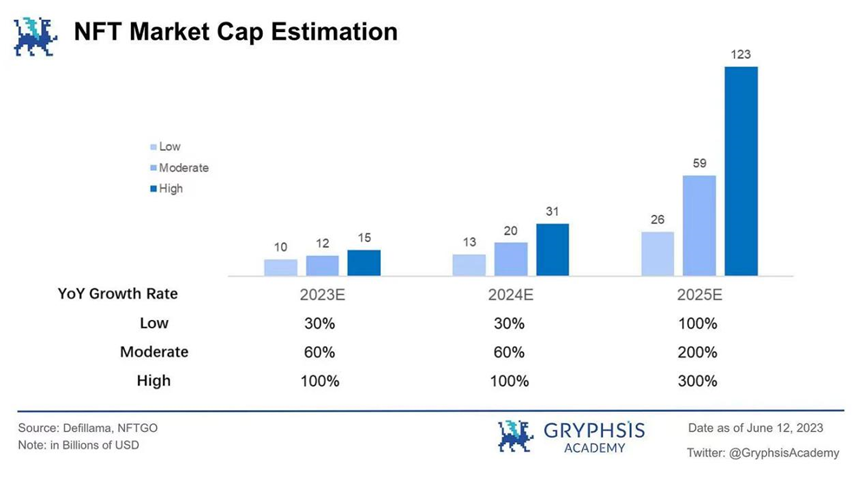

基于我们的估值预测模型中的中等假设,我们假设 2023/2024 总体 NFT 行业市值稳定增长(60% 的年度增长),并由于潜在的牛市周期,2025 年有显著增长(200% 的年度增长)。NFT 借贷 TVL 假定为总行业市值的 30%。抵押贷款价值比(LTV)比率设为 50%,贷款的年利率假定为 15%。

基于上述假设,预计在未来 3 年中,NFT 行业的整体市值约为 600 亿美元,NFT 借贷的 TVL 将达到约 180 亿美元。这可以满足大约 90 亿美元的贷款需求(假设平均抵押贷款价值比为 50%)。预计 NFT 借贷领域的总收入将达到 13 亿美元,即近 100 亿元人民币(基于 15% 的平均年化利率)。

注:这里提到的收入仅考虑了贷款利息作为主要收入。基于主要 NFT 借贷平台的历史借贷数据(利率主要集中在 15% 至 30% 的范围内),考虑到 DeFi 借贷利率的演变趋势,假定 NFT 借贷的平均年化利率为 15%。

8. 主要公司 / 协议产品

8.1 点对点

8.1.1 NFTfi

NFTfi.com 是一个成熟的 P2P NFT 借贷平台,采用拍卖式格式操作。出借人和 NFT 抵押品提供者共同确定竞价、利率计算和期限。它是 P2P 借贷业务中的主要平台之一。

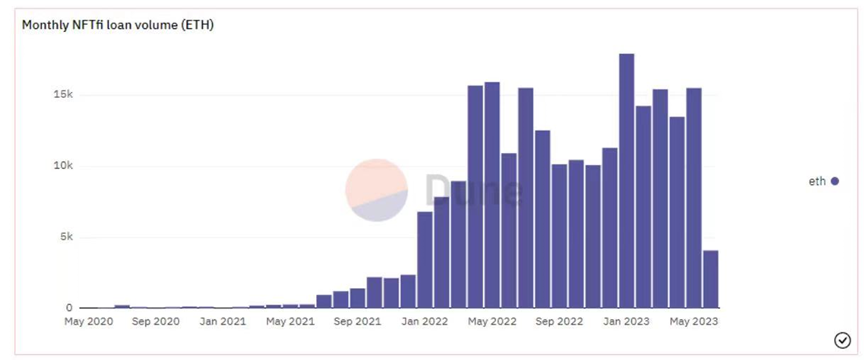

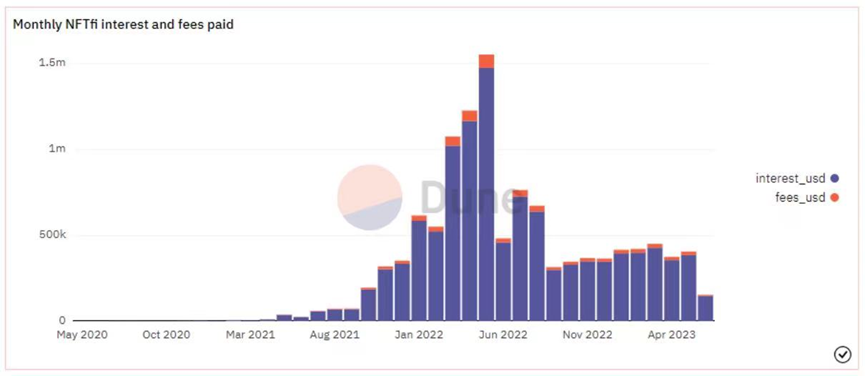

自 2020 年推出以来,它已经促成超过 45,000 笔贷款,总贷款金额约为 4.5 亿美元(截至 2023 年 5 月底)。自 2022 年 4 月以来,月度以太坊贷款量持续保持在 10,000 ETH 以上,2023 年 1 月达到近 18,000 ETH 的峰值。从 2022 年 3 月到 5 月,月收入超过 100 万美元,5 月份达到顶峰,超过 150 万美元。

来源:Dune Analytics(@rchen8) 2023 年 6 月 12 日

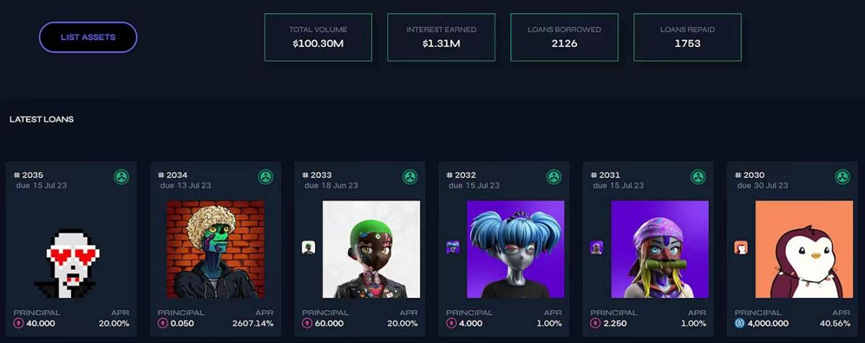

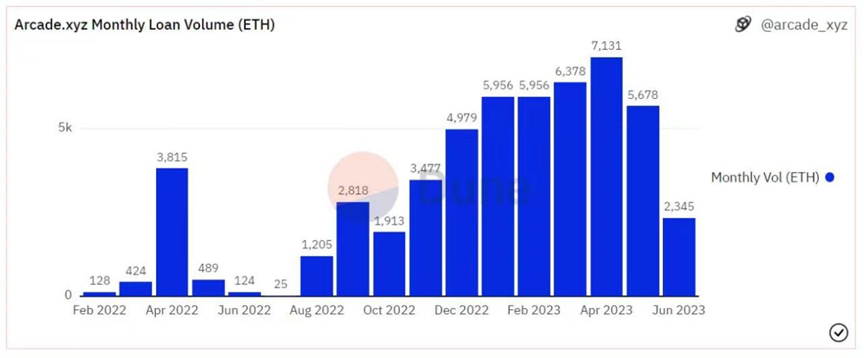

8.1.2 Arcade

Arcade 是另一个提供 NFT 流动性贷款的 P2P 平台,是 Pawn.fi 的继任者。该项目建立在 Pawn 协议之上,Pawn 协议是 NFT 流动性的基础设施层,由部署在以太坊区块链上的一组智能合约组成,实现非同质化资产的金融化。NFT 持有者可以使用其资产作为抵押品通过 Arcade 应用程序申请贷款,该应用程序会强制执行指定的贷款条件。

来源:Arcade(2023 年 6 月 12 日)

该平台通过智能合约创造了一个包装的 NFT(wNFT),代表借款人的质押品用于贷款申请。wNFT 被锁定在托管智能合约中,记录了资金汇款给借款人和还款给出借人的时间。

截至 6 月 12 日,Arcade 已促成超过 2,000 笔贷款,贷款价值约 1 亿美元。过去六个月,月度贷款量一直超过 5,000 ETH。贷款利息的累计收入已超过 130 万美元。

8.1.3 Blur (Blend)

领先的 NFT 交易平台 Blur 与 Paradigm 合作,在 5 月推出了 Blend。Blend 是一个 P2P NFT 借贷协议,包括使用贷款购买 NFT 的功能。 Blend 的核心特点包括:

- 永久的 P2P 借贷,没有到期日期或需要一些预言机。

- 出借人定义贷款金额并发布具有特定年化百分比收益率(APY)的报价,借款人选择报价。

- 如果出借人退出,借款人必须在 30 小时内还清贷款或重新借款,否则会发生清算。

- 借款人可以随时偿还贷款。

- 支持「先买再付款」(BNPL)模式,借款人先付定金,再借款购买 NFT。

Blend 的核心优势在于统一非必要元素,降低系统复杂性,并允许灵活迁移系统内的借贷关系。通过市场动态确定定价风险和收益,最大化用户满意度。 与传统的 P2P 模型相比,Blend 通过将贷款期限统一为灵活的永久模式,提高了出借人的流动性问题。 Blend 统一了出借人退出和清算,预言机确定了清算的时间。出借人可以选择退出,以实现灵活的处理。 通过统一传统 P2P 借贷模型中的非必要元素,并将其广泛整合到 Blur 交易模块中,Blend 取得了显着的改进。自推出以来不久,Blend 已经获得了市场认可,其贷款量迅速增长,早在 5 月初就已经超过了 NFTfi。

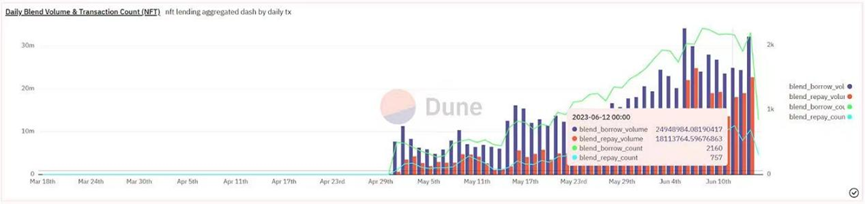

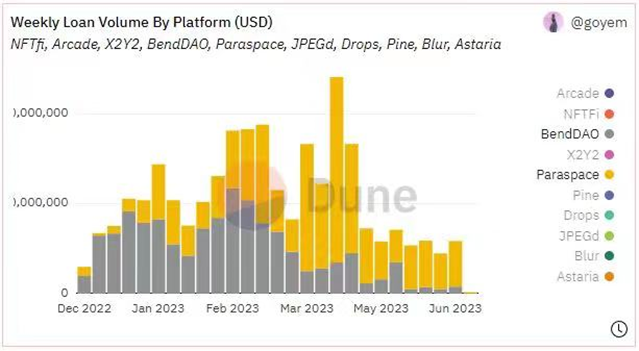

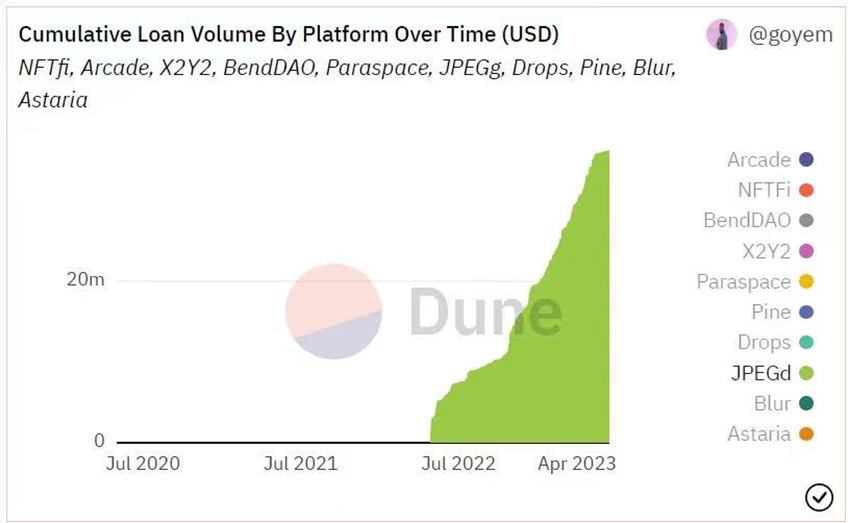

自 5 月初推出以来,Blend 在仅一个多月的时间内已经实现了近 50,000 次交易。总贷款金额已经超过了 7 亿美元,累计用户数近 20,000 人。6 月份,与 5 月相比,业务仍在继续增长,平均每天约有 2,000 笔借贷交易,每天的贷款金额一直超过 2000 万美元。6 月 6 日达到峰值,单日贷款金额为 3400 万美元。(截至 6 月 12 日的数据)

来源:Dune Analytics(@goyem) 2023 年 6 月 12 日

8.2 点对池

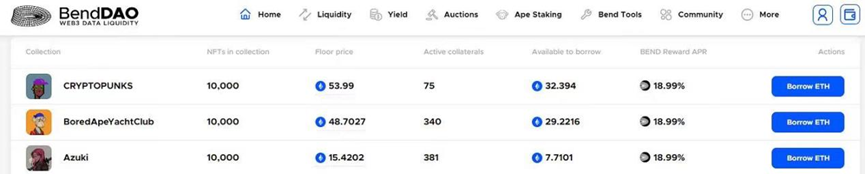

8.2.1 BendDAO

BendDAO 是领先的协议,开创了该领域的「点对池」NFT 借贷模式。它主要服务于蓝筹 NFT 持有人。出借人(点对)可以通过抵押蓝筹 NFT 快速从资金池(池)借款,而存款人(点对)提供以太坊到资金池(池),获得以太币计价的利息。出借人和借款人都将获得 BEND 代币奖励。当抵押 NFT 的价格降至一定水平时,将触发清算。目前,BendDAO 支持 10 种主流蓝筹 NFTs 的抵押。

BendDAO UI:

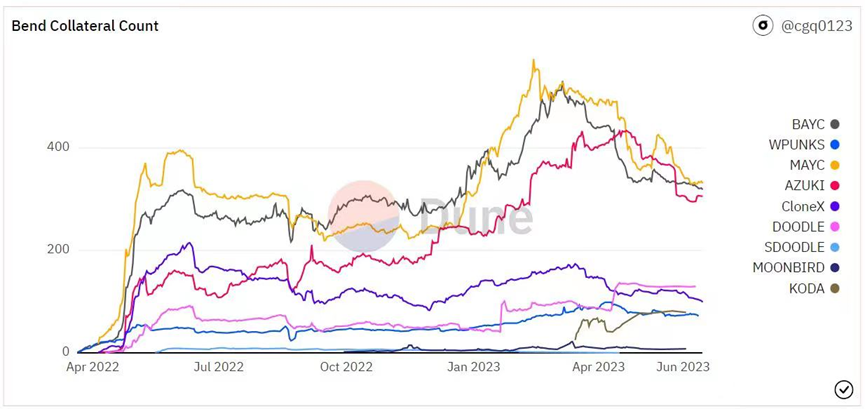

BendDAO 蓝片 NFT 材料的数量:

NFTs 的最低价格数据是通过 Bend Oracle 获取的,BendDAO 与 Chainlink 合作开发。Oracle 从 Opensea、X2Y2 和 LooksRare 检索最低价格原始数据,基于交易量筛选数据以计算出低价,并采用 TWAP(时间加权平均价格)以确保数据不被操纵。

自 2022 年 3 月推出以来,该协议不断更新和迭代其功能以满足市场需求。除了主要的借贷业务外,BendDAO 还推出了内置市场,支持「快闪贷款」、「抵押品上市」等新功能,以及「点对点」借贷功能和「Bend Ape Staking」,一种专门为 Yuga Labs 的质押设计的资产配对功能。

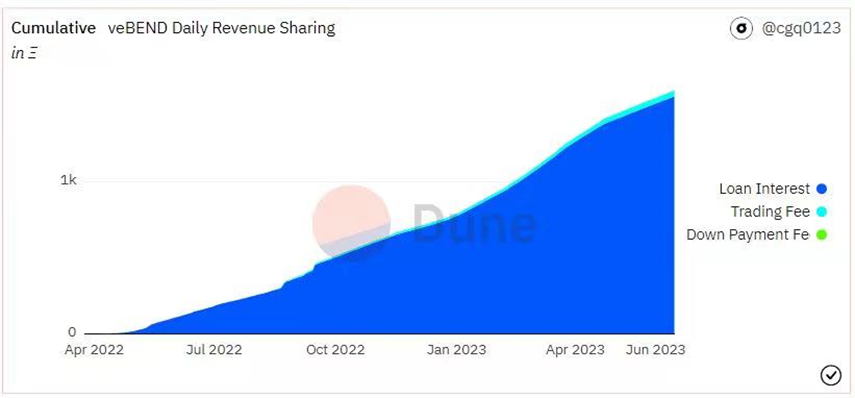

在收入来源方面,BendDAO 的收入主要来自

(1)借贷利息;

(2)闪电贷款费用(买家支付 1% 的费率),这与借贷业务相关。

收入还包括市场交易费用(卖家支付 2% 的费率),但与借贷业务无关。分配给协议资金库的收入包括:

(1)借款人支付的利息的 30%;

(2)闪电贷款费用的 50%。

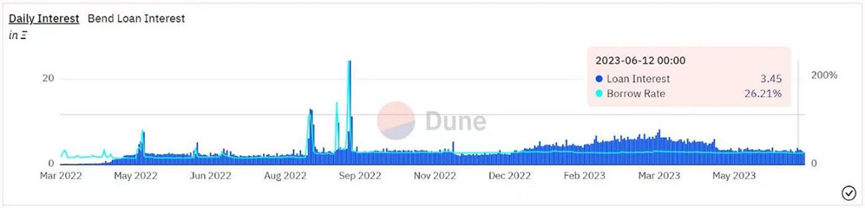

截至 6 月 12 日,BendDAO 已借出超过 170,000 ETH,5 月份达到了 4,340 ETH 的峰值每日借贷量。该项目总收入为 1,669 ETH,其中借贷利息收入约为 1,563 ETH,约占总收入的 94%。这种点对池模型中的主要抵押资产是 BAYC / MAYC / Cryptopunks,占抵押资产数量的 70% 以上。自今年初以来,借贷 APR 一直在 25-30% 的范围内,每日利息收入在约 3-6 ETH 之间。

8.2.2 DROPS

DROPS 运营一个类似于 Compound 的货币市场,用户可以抵押其 NFT 组合以获得 USDC 和 ETH 贷款。NFT 价格由 Chainlink 预言机确定,根据一定时间内的异常值和平均值调整价格。

与 Compound 和 Aave 类似,DROPS 使用分段利率函数,定位特定的利用率。当提现不足时,借款人将支付显着更高的利率。

为了限制流动性提供者的风险,DROPS 将协议分为隔离的池,每个池具有其自己的 NFT 收藏。这种方法类似于 Fuse 在 Rari Capital 上的操作,确保借款人可以选择他们满意的收藏。

截至 6 月 12 日,DROPS 已积累了超过 1100 万美元的贷款资金。

8.3 混合

8.3.1 ParaSpace

ParaSpace 是一个 NFT 借贷协议,利用点对池模型作为底层层,允许用户抵押和借贷 NFT 和同质化令牌。它使用户可以包装其 ERC-721 或 ERC-20 代币资产,抵押它们,并借入资金,利用未充分利用的资本提高其链上资产的效率并获得回报。

ParaSpace 的创新抵押借贷模型开创了第一个跨保证金信用系统,这是与现有平台采用的隔离保证金池设计不同的方法。这允许用户使用一条信用线提供针对其整个抵押组合的贷款。

通过将你的 NFT 资产抵押给 ParaSpace,你可以为你的整个抵押组合生成信用额度和健康因子。只要你的整个抵押组合的健康因子保持在 1 以上,你的任何 NFT 都不会触发清算拍卖。

该信用系统类似于一个估值系统,根据该评估自动批准贷款。只要它们是 ParaSpace 支持的抵押类型,你可以基于它们的总价值借入。

这是通过跨保证金全杠杆模式实现的。

此外,ParaSpace 还设计了一些功能,例如「混合荷兰式拍卖」清算机制、「现买现卖」信用系统内的延迟付款、更高限额的高稀有度 NFT 借贷以及借款进行做空销售,以满足当前 NFT 市场用户的需求。

自 2022 年 12 月推出以来,ParaSpace 业务经历了快速增长,增长率显着高于整体 NFT 借贷市场,并在过去六个月内超过了 BendDAO 的借贷量。截至 6 月 12 日,该协议累计贷款规模接近 3 亿美元,拥有超过 13,000 个用户。它在 4 月份达到了每周超过 2 千万美元的最高借贷规模,并且最近一个月的每周借贷规模一直保持在 500 万美元左右。

8.4 抵押债务头寸(CDP)

8.4.1 JPEG’d

JPEG’d 是一个改进的 NFT P2Pool 借贷协议,采用 MakerDAO 的 CDP(抵押债务头寸)模型。该协议的用户抵押 NFT,并根据抵押的 NFT 借出稳定币 PUSd,最高借款额度为 NFT 的底价的 32%。在 JPEG’d 中,第一批可以作为抵押品的 NFT 是 CryptoPunks,初始年利率为 2%,一次性借款费为 0.5%。JPEG’d 将贷款价值比(LTV)比率设置为 32%,当 LTV 达到 33%时触发清算。

由于 NFT 底价的显着波动性,JPEG’d 使用 Chainlink 作为其数据来源,核心是时间加权平均价格(TWAP)。值得注意的是,JPEG’d 设计了一种新颖的保险机制,用户可以选择为其贷款支付 5% 的保险费。在清算事件中,他们可以选择在偿还债务、利息和 25% 的清算罚款后的 72 小时内回购其 NFT。否则,该 NFT 将由 JPEG’d DAO 拥有。

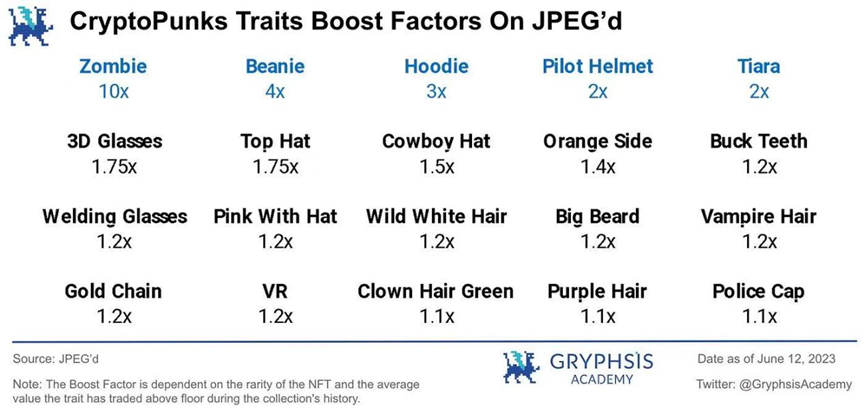

JPEG’d 还另有一项创新,为特定的蓝筹 NFT(如 CryptoPunks、Bored Ape Yacht Club (BAYC)和 Azuki)提供了平台定义的加权估值。对于获得不同权重的每个稀有特质,估值将获得相应的奖励,以增加特质的推动因子。目前,市场上相对较少的平台提供基于稀有特质的估值。

此外,从 JPEG’d 产生的 pETH 可以在 Convex 上进行质押,获得相对不错的回报。在 2023 年初,ETH-pETH 资产对的收益率已经达到 30-45%左右。

截至 2023 年 6 月 12 日,该协议已累计贷款额超过 3600 万美元。今年 1 月至 2 月的最高周借贷金额约为 77 万美元。基于 CDP 的 NFT 借贷协议仍持有相对较小的市场份额。

9. 风险和展望

目前,虽然 NFT 借贷行业发展很快,但也存在一些关键风险不能忽视:

1)NFT 抵押物估价波动风险(信用风险)

对于借贷项目而言,最坏的情况是资金池的流动性枯竭,由于破产而借款人无法偿还贷款。对于 NFT 借贷协议而言,确定高质量的 NFT 抵押资产至关重要。

当抵押物 NFT 系列的底价急剧下跌时,许多借款人可能会选择违约贷款并放弃 NFT 资产。在这种情况下,价格崩溃的 NFT 可能在拍卖中没有出价者。

(历史事件回顾——BendDAO 流动性危机:2022 年 8 月至 9 月,蓝筹 NFT 的底价普遍下跌,导致几个抵押资产被清算,但没有竞投者。这引发了市场恐慌,导致资金池的流动性枯竭。贷款和存款利率飙升,为 BendDAO 协议带来潜在的崩溃危机。为了解决危机,团队提出了一些修改参数的建议,随着未来几天资金逐渐回流到协议的池中,市场情绪稳定下来,利用率和贷款利率恢复到正常水平。)

2)目标用户群体的集中度

尽管该行业正在迅速发展,但目前的 NFT 借贷业务并没有广泛的用户群体。一些项目的数据表明,业务规模主要依赖于少数关键用户。

示例:

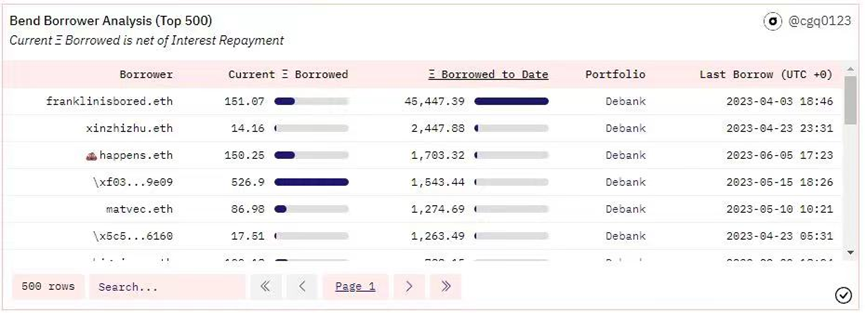

BendDAO 协议:截至 2023 年 6 月 12 日,总贷款金额达到 178,820 ETH,借款金额最多的用户 Franklinisbored.eth 占总业务量的 25%以上,借款金额为 45,447 ETH。

3)市场规模的增长潜力可能受到限制

为保证业务健康发展,NFT 借贷项目通常会将高质量的蓝筹 NFT 视为符合要求的抵押资产,因为它们具有价格共识和强大的风险抵御力。然而,符合这些标准的蓝筹 NFT 类型数量有限,每个项目都有固定的 NFT 供应量。在当前的市场环境中,识别额外的高质量 NFT 抵押资产需要市场验证的时间,并且很难提前预测和评估。这可能构成潜在风险,并可能对 NFT 借贷行业的整体市场规模和业务增长潜力产生限制。

关于 NFT 市场的整体发展,预计特定类别,包括蓝筹 PFP(个人资料画像)NFT、高质量 GameFi 资产和受独特项目赋能的 NFT 资产,将是该行业未来发展的重要组成部分。随着该行业的成熟,越来越多的用户将拥抱并投资于 NFT 领域。NFT 与现实生活之间的联系将变得越来越多样化,并且通过各种衍生品,NFT 的影响力将继续扩大。随着 NFT 市场总规模的增长,NFT 领域内各个特定领域的机会也将增加。对于 NFT 借贷而言,各种协议的多样性可以满足不同用户的需求。当借贷协议实现高活跃度和广泛采用时,它们将能够提供更好的流动性解决方案,从而惠及 NFT 和 DeFi 用户。

10.结语

在当前 NFT 市场中,大多数用户仍集中在入门门槛最低的领域,如市场和聚合器。然而,这些领域尚未充分展示资本利用的最大效率。随着更多用户加入 NFT 领域,如何通过 NFT 金融化有效提高市场效率并吸引用户关注可能是 Web3 业务增长的持续突破点。

作为 NFT 金融化的重要组成部分,NFT 借贷已逐渐展现出其与 P2P 模型竞争中 P2Pool 模型的效率优势,由于预言机和清算机制的提高。不同产品的不断更新和迭代正在塑造市场的产品格局成熟度。如何独立评级和准确定价不同的 NFT 资产,以及建立流动性等关键问题对于改善客户体验至关重要。

相信具有合理定价机制、无缝用户体验、可持续的交易模型和盈利模式以及全面的风险控制机制的 NFT 流动性解决方案将成为 NFT-Fi 行业进步的基石。

本内容旨在传递行业动态,不构成投资建议或承诺。

本文来源:Gryphsis Academy

24H热门新闻

暂无内容