2023融资半年报:一级市场冷清,基础设施与工具领域领跑

Zen热度: 28495

Web3各赛道在2023年上半年表现如何?本文将用数据带您快速了解。

原文作者:Zen

原文来源:PANews

7月悄然来至,今年的时间已经过去大半。与去年市场进入熊市后不断向下探底,行业一片哀嚎不同,对加密货币与Web3行业从业者来说,2023上半年是上升、热闹与疑惑并存的一段时期,市场走向时而能够提振信心,时而似乎又击溃希望。从LSDFi叙事到上海升级,从meme热潮到华尔街入场,在曲折和震荡中,比特币最终于年中又重新暂时企稳3万美元上方。

半年以来,AI版块在科技领域风光无两,一如一两年前获得无数青睐和巨量投资的区块链行业。而在这个行业发展尚不明朗,市场上蹿下跳的“猴市”大背景下,上半年区块链一级市场亦难以稳定,各月融资情况差别较大,有时连续前后两周的表现也会较为悬殊。

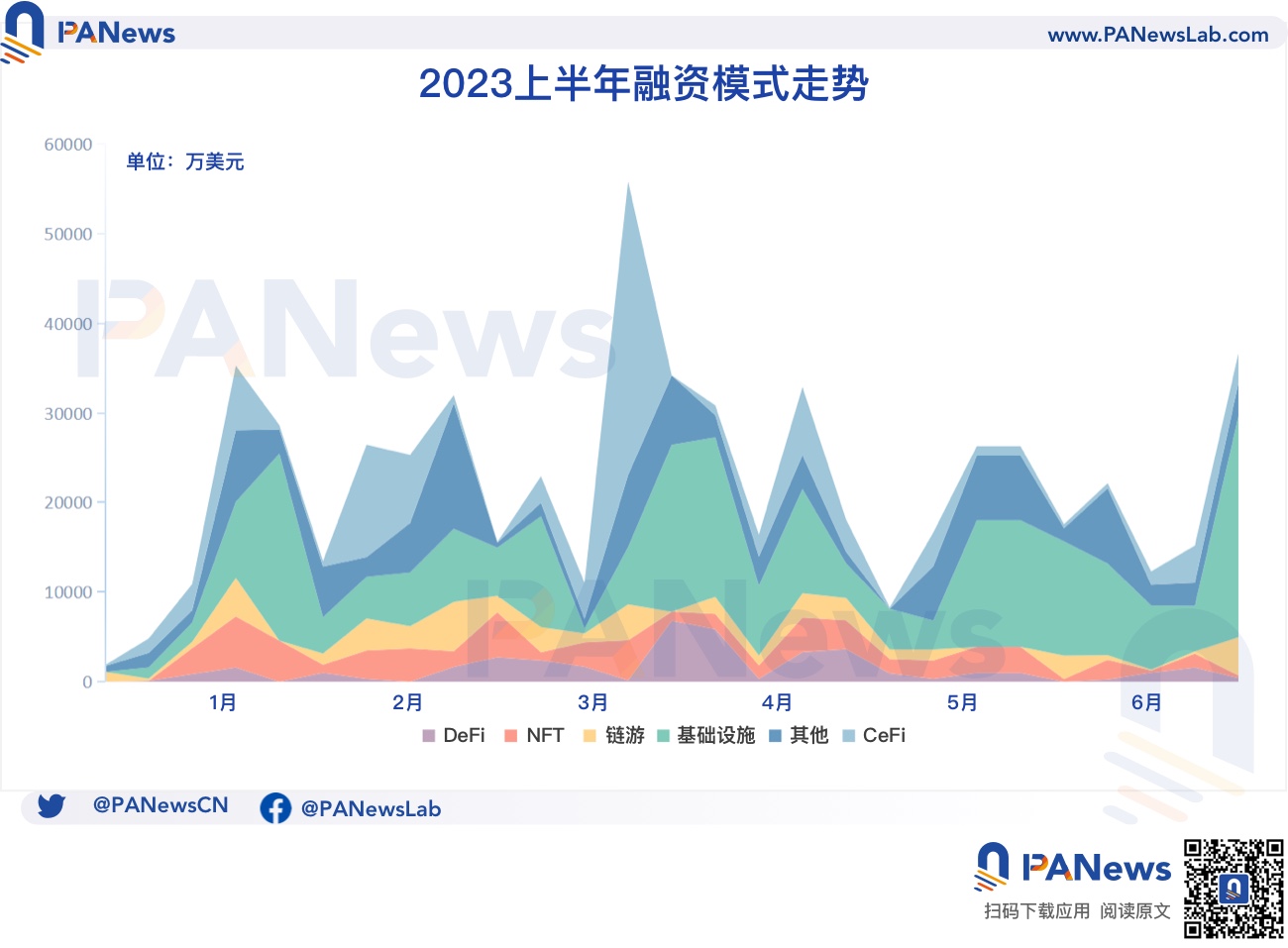

据PANews 统计,2023年上半年共有689起投融资事件,同比去年同期减少18.9%,环比去年下半年减少14.7%;融资总规模超59.7亿美元,同比减少74.3%,环比减少47.9%。在上半年的融资当中,流向基础设施与工具赛道的资金超23.6亿美元,占比39.1%,其融资事件为209起,占比30.29%,均为各垂直领域之最。

上半年融资概况

上半年一级市场活跃情况与二级市场情绪及热度基本同步,呈较强的正相关性。新年伊始,加密市场熊市行情降至冰点,开年前两周单周公布的投融资事件不超过10起,融资总规模均处在5000万美元以下。而随后当行业回暖,在1月中下旬到4月下旬期间出现小牛行情走势期间,一级市场热度迎来大幅回升,各赛道均在4月份进入上半年最佳行情。根据PA专栏《融资周报》数据,这一时期每周公布的融资事件平均达到30起,每周平均融资规模超过2.7亿美元。

值得一提的是,在整个小牛行情时期当中,每逢二级市场回调,一级市场的热度就将会出现大幅下降,不过其反应略有滞后。如在今年3月初的一次回调中,比特币价格再次降至2万美元左右,其随后又从3月12日开始大幅拉升,至3月20日,比特币价格已反弹至2.8万美元上方,而同期的一级市场则较为惨淡。据PA专栏《融资周报》显示,3月13日至19日仅公布投融资事件22起,资金规模为1.1亿美元,远低于整个时期的周平均水平。

上半年单周公布投融资事件最多的一周为1月16至1月22日,该周公布了42起投融资事件,融资总规模达到3.5亿美元,其中基础设施、工具以及区块链/Web3应用类共有22起;上半年单周融资规模最大的一周为3月20日至3月26日,超过5.58亿美元,投融资事件26起,该周去中心化金融领域迎来爆发,共获得超3.2亿美元融资,其中仅多资产投资平台 eToro就以 35 亿美元估值融资 2.5 亿美元,该笔融资也是今年上半年单起融资事件所获得的最大规模资金。

以下为各赛道表现情况:

DeFi:项目数量不减,大额融资较少

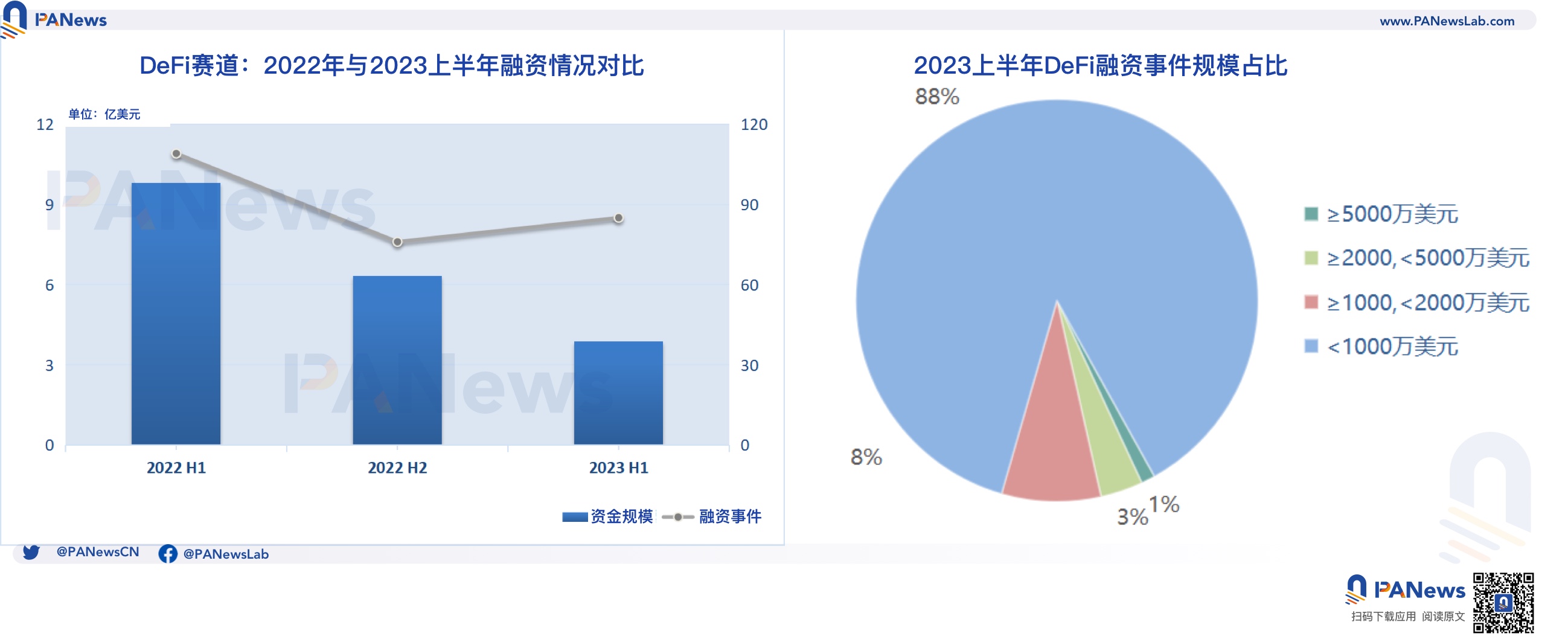

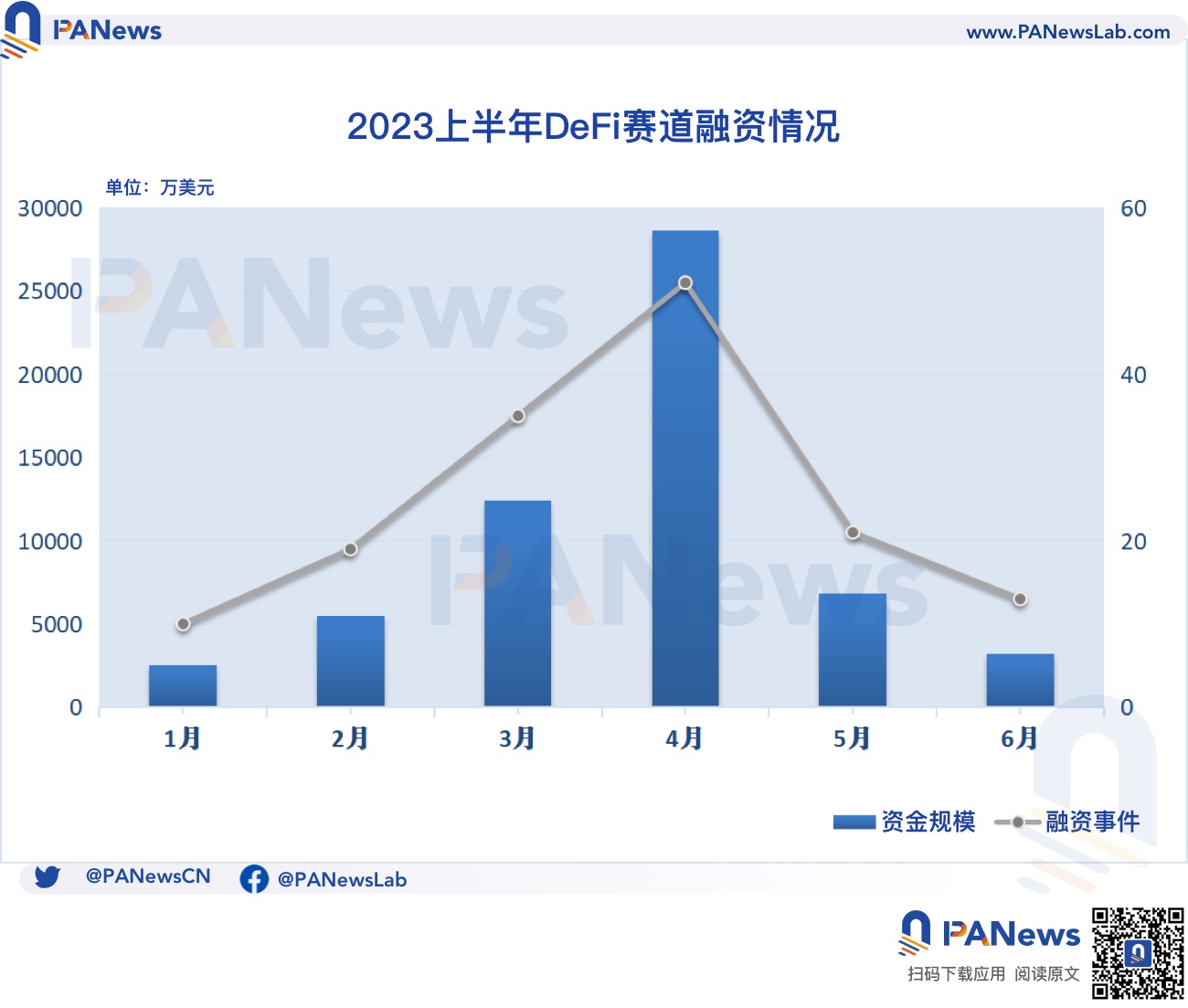

上半年DeFi赛道融资规模超3.84亿美元,同比减少60.5%,环比减少38.8%;共公布融资事件85起,同比减少22%,环比增加11.8%。该赛道的融资规模主要集中在1000万美元以下,占比88%,为赛道最高;融资金额超2000万美元的项目仅有4起,占比约4%。其中,获得最大融资的项目,是中心化金融(DeFi)平台 EigenLayer 的开发商 EigenLabs,它在 Blockchain Capital 领投的 A 轮融资中筹集了 5000 万美元,其他参投方包括Electric Capital、Polychain Capital、Coinbase Ventures 等。

NFT&元宇宙:赛道入深熊,热度持续走低

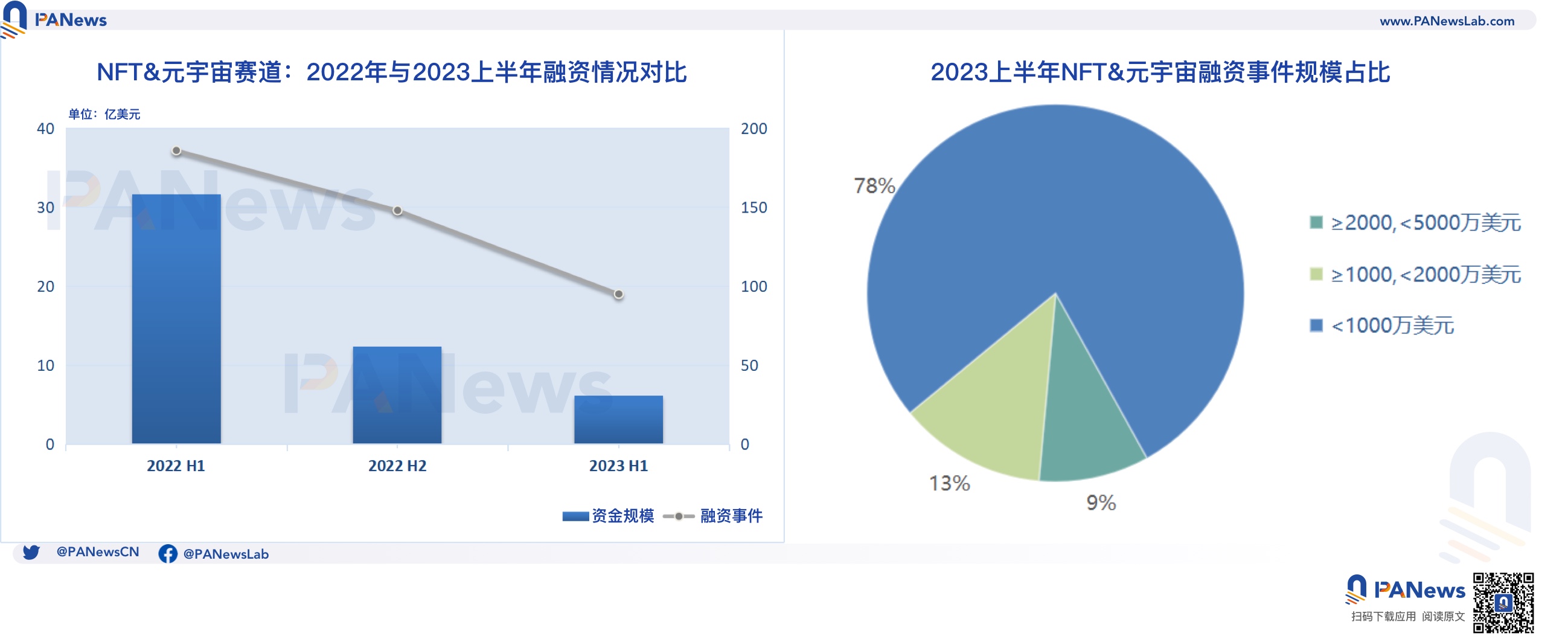

上半年NFT和元宇宙赛道融资规模超6.11亿美元,同比减少80.6%,环比减少50.4%;共公布融资事件95起,同比减少48.9%,环比减少35.8%。整体来看,从去年开始,该赛道不论是规模还是项目数量,均呈大幅下降趋势。不过,如果仅从今年上半年统计情况来看,该赛道1月至4月呈稳定增长,随后出现断崖式下跌,这与其他赛道的走势基本相同。NFT和元宇宙赛道在今年上半年没有出现能够融资超5000万的项目,融资金额在1000至5000万美元的项目有21个,占比约22%。

据统计,该赛道所筹得的6.11亿美元中,流向元宇宙领域的资金超过3.25亿美元,占比约53%,单笔最大规模为元宇宙开发公司LandVault完成的3700万美元融资,The Sandbox、软银和Kingsway Capital领投,HodlCo、Gemini Frontier Fund 等参投。而NFT方面的最大融资为数字收藏品平台Candy Digital的A1轮融资,根据SEC备案文件显示,其通过股权发行从14名投资者那里筹集了3800多万美元。

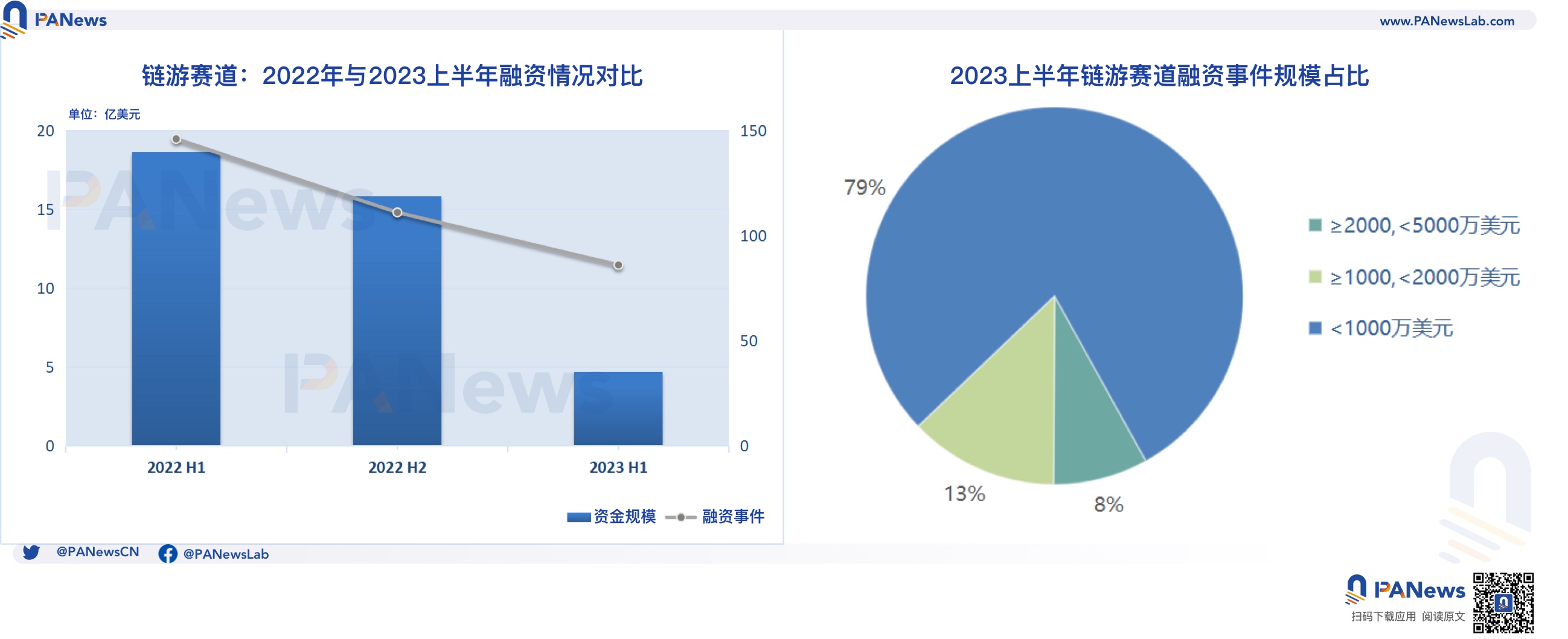

链游:资金跳水,行情大幅走低

上半年链游赛道融资规模超4.7亿美元,同比减少74.7%,环比减少70.3%;共公布融资事件86起,同比减少41.1%,环比减少22.5%。链游、gamefi是许多行业内人士看好的赛道,许多投研机构报告将其视作区块链/Web3技术大规模采用的主要方向。不过,其市场表现并不如人意,不论流入资金还是融资规模,与去年相比均差距较大,行情在今年上半年出现骤降。

和NFT及元宇宙赛道一样,在今年上半年,链游也是没有任何项目获得超5000万美元融资的赛道,其融资金额在1000至5000万美元的项目有18个,占比约21%。冰岛游戏开发商和发行商CCP Games筹集的 4000 万美元资金为最大规模融资,Andreessen Horowitz (A16z) 领投,Makers Fund、Bitkraft、Kingsway Capital、Nexon、Hashed等参投,这笔资金将用来制作一款以其旗舰游戏Eve Online为背景的 3A 级区块链游戏。

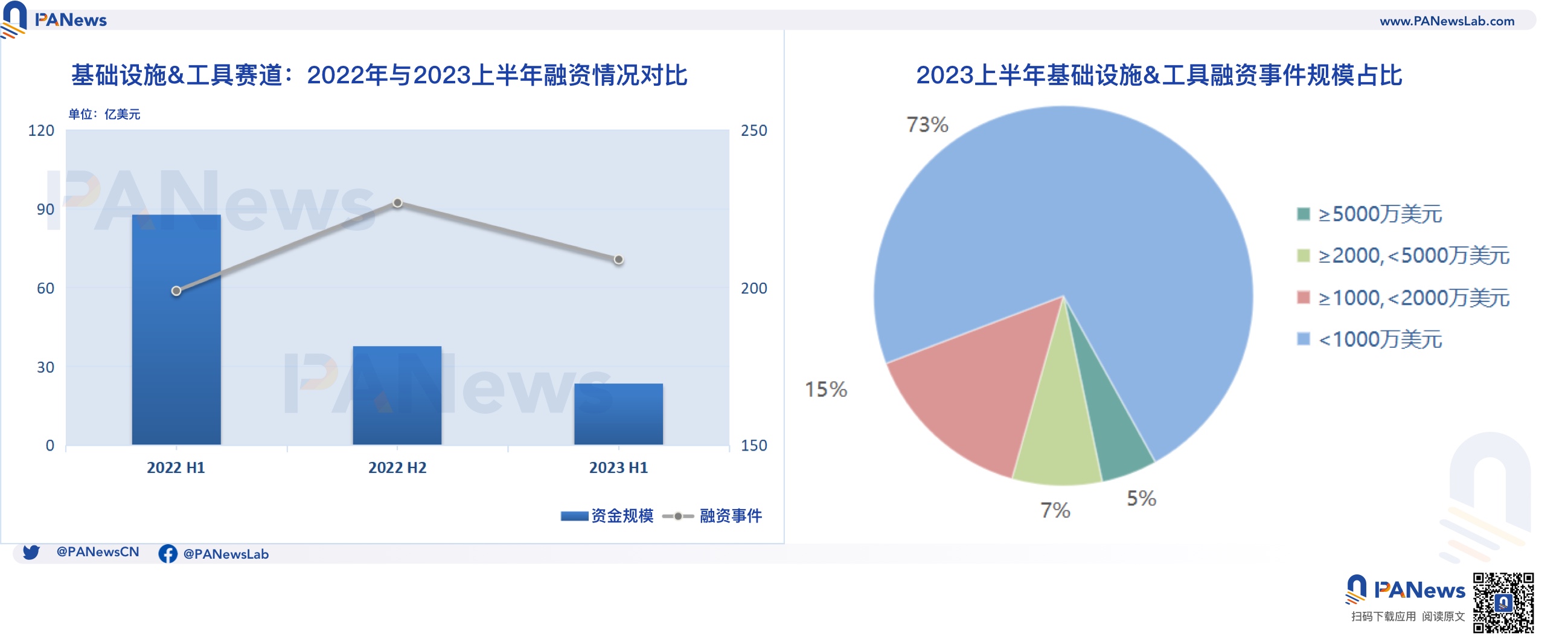

基础设施&工具:长期持续领跑

上半年基础设施和工具赛道融资规模超23.6亿美元,同比减少73%,环比减少37.3%;共公布融资事件209起,同比增加5%,环比减少8%。区块链目前仍处在早期阶段,基础设施建设与工具创新或许在将来很长一段时间都将一直是行业的主题。作为长期领跑的垂直领域,其上半年共有51起融资事件的规模达到千万美元以上,占比约27%;5000万美元及以上的项目则有10起,占比约5%。

其中,获得最大融资规模的项目为符合伊斯兰教法的加密项目Islamic Coin,其从数字资产投资公司ABO Digital获得2亿美元投资,这使得该项目已获得的总资金达到4亿美元。此外,跨链互操作性协议LayerZero Labs以30亿美元的估值完成1.2亿美元B轮融资,a16z Crypto、佳士得拍卖行、红杉资本等参投;而总部位于巴黎的硬件钱包制造商 Ledger 在完成了1.09 亿美元融资目标的大部分资金。

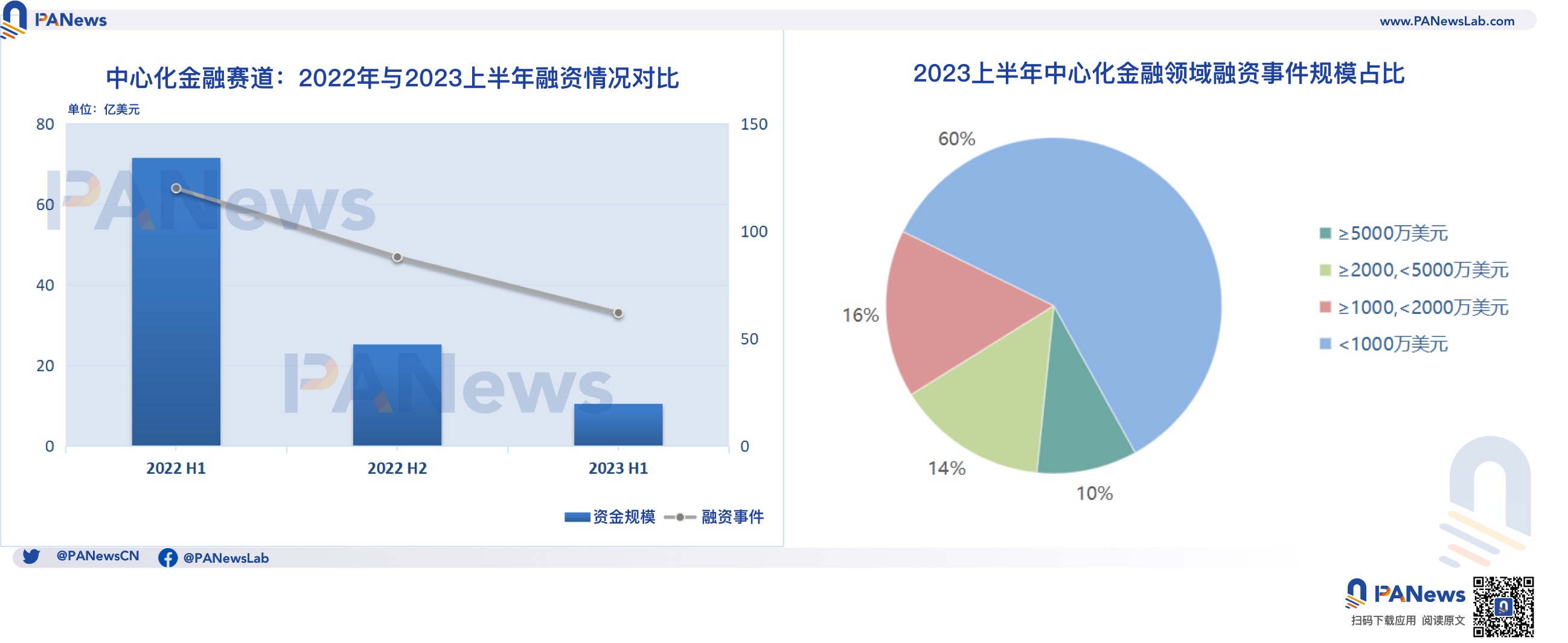

中心化金融:千万级别融资占比最高

上半年其他中心化金融方面的融资规模超10.4亿美元,同比减少20%,环比减少36.4%;共公布融资事件152起,同比减少48%,环比减少30%。去中心化金融仍为大规模融资占比最高的领域,其融资规模在1000万美元及以上的投融资事件有25起,占比接近40%,其中规模在5000万美元及以上的有6起,占比接近10%。

除了上文提到的 eToro就以 35 亿美元估值融资 2.5 亿美元外,其他获得大额融资的项目还包括:此前受 FTX 影响较大的加密贷款机构 Salt,完成6440 万美元 A 轮融资;以及瑞士数字资产公司Taurus SA通过股权融资筹集了6500万美元,瑞士信贷集团领投,德意志银行(Deutsche Bank AG)、百达集团(Pictet Group)等参投。

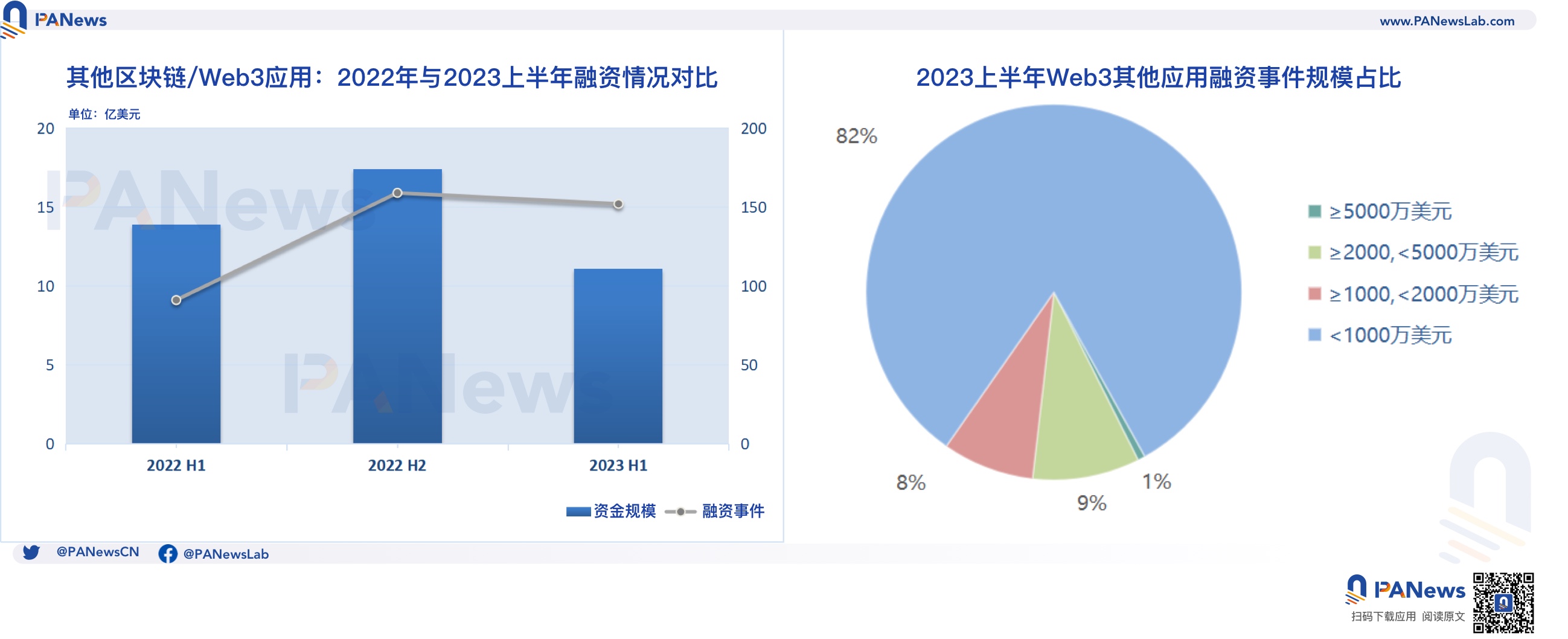

其他:受熊市影响最小,或因技术应用逐渐落地

该类别主要包括了将DAO、媒体、市场、社交、教育、挖矿、房地产、碳中和等行业与区块链和加密技术结合的项目。上半年这些应用领域的融资总规模超11亿美元,同比减少20%,环比减少36.4%;共公布融资事件152起,同比增加67%,环比减少4.4%。与去年相比,其获得融资的项目只是略有减少,融资金额下降幅度为在6个领域中为最低。

该类别的项目所获融资金额普遍相对较小,规模在1000万以下的融资事件有125起,占比82%。位于特拉维夫的区块链芯片初创公司Chain Reaction筹集到了 7000 万美元,是该赛道的最大规模融资,由风险投资公司 Morgan Creek Digital 领投。

本内容旨在传递行业动态,不构成投资建议或承诺。

本文来源:Zen

24H热门新闻

暂无内容