解读RWA,是炒作还是机遇

鉴叔热度: 28298

RWA在运行过程中最难的并不是上链,而是上链之前和下链之后。

原文作者:鉴叔

原文来源:mora

近期,RWA的热度逐渐高涨,甚至被称为下一个牛市的发动机,能翘起一个数10万亿的市场。但RWA并不是一个新概念,早在2020年到2021年间就有过一波FOMO,只不过后续一直不温不火。那么,今年RWA为何会再度引起人们的注意?RWA赛道的热门项目有哪些?RWA赛道未来发展面临哪些挑战?本文将深入这些问题,揭开RWA的神秘面纱。

RWA概述

RWA定义

RWA全称是“Real World Assets”,总的来说,一切链下现实世界中的资产代币化后都可以用RWA表示。不同于资产证券化打通的是传统资产与资本市场之间的桥梁,RWA代币化打通的是现实资产与加密金融之间的桥梁,目的就是要将现实世界中的资产带到DeFi中来,借助去中心化金融全球可达性的优势给现实资产带来更多的流动性。RWA的底层资产非常广泛,包括但不限于股票、债券、房地产、现金、艺术品、贵金属、应收账款、保险、投资基金等有形或无形资产。目前占据加密货币市值第三的稳定币USDT可以说是最成功的RWA,即将美元映射到链上并代币化。

RWA的运行机制

RWA的运行机制本质上还是在思考如何对链下资产进行恰当估值并引到链上,然后再提供流动性进行交易的问题。

RWA的运行机制可分为三个步骤,链下资产金融化,金融数据可信化,可信数据代币化。

链下资产金融化:在将链下资产引到链上前必须要先明确资产的经济价值、所有权及其合法性,同时做完这些后还必须考虑如何代币化地表示资产的所有权、使用权及资产的交割方式,让现实资产适应加密金融的体系,而不能简单的扫描几份PDF或者法律文件上链。

金融数据可信化:将明晰的资产数据数字化后上链,并写入智能合约。对于RWA而言,要在链上实时描绘现实资产的价值必须参考与跟踪外部数据,但是由于区块链只能访问与处理“链上”数据,那么就需要预言机来实现数据连接,向协议提供链下资产价值等数据使链上价格数据可信。同时因为区块链是公开透明的,因此上链后的资产相关数据也是完全公开透明的,虽然这样能使交易更加可信,但完全的公开透明对金融交易并不利,金融机构或者个人并不希望公开其私人的交易。因此,就需要使用零知识证明(ZKP)来解决上述隐私问题,其为我们提供了一个“鱼与熊掌兼得”的解决方案,利用区块链的公共可验证性的同时,也不影响机构或个人专有数据的保密性和隐私性。

可信数据代币化:最后一个步骤便是支持RWA的协议向市场或特定投资者发行代币,也可以是NFT,使RWA获得流动性。

RWA在运行过程中最难的并不是上链,而是上链之前和下链之后。原生链上数据是透明和真实可信的,但桥接到链上的链下资产却可能存在欺诈现象,同时链下资产抵押物的清算也比链上抵押物的清算复杂得多。如何处理好这些问题,缝合好链上与链下之间的裂缝,才是RWA运行成功的关键。

RWA为何又火了

头部稳定币借贷协议MakerDAO在2020年就发布了RWA相关计划,Aave在2021年也宣布进入RWA市场,不过在2022年的深熊期间,RWA渐渐无人问津。解析RWA再引关注的原因,我们得先看看RWA赛道今年以来发生了哪些大事。

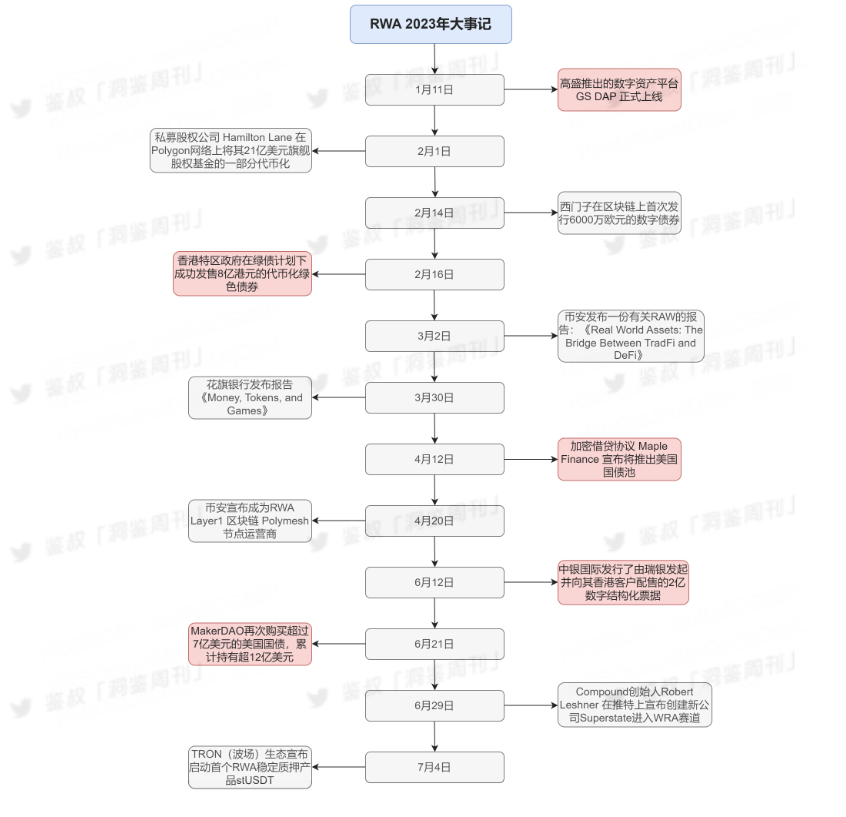

RWA 2023年大事记

机构入场,一场自上而下的推动

机构入场,一场自上而下的推动

从以上的大事记中也不难看出,今年RWA是被如高盛、花旗、币安、MakerDAO等机构和链上头部协议合力推上舞台的。花旗在其发布的报告《Money、Tokens、and Games》指出,RWA将会是带动区块链行业进入数10万亿美元规模的杀手锏,因为几乎任何能够以价值表示的资产都能被代币化,并且乐观的预计到2030年,RWA的规模将达到4万亿美元。

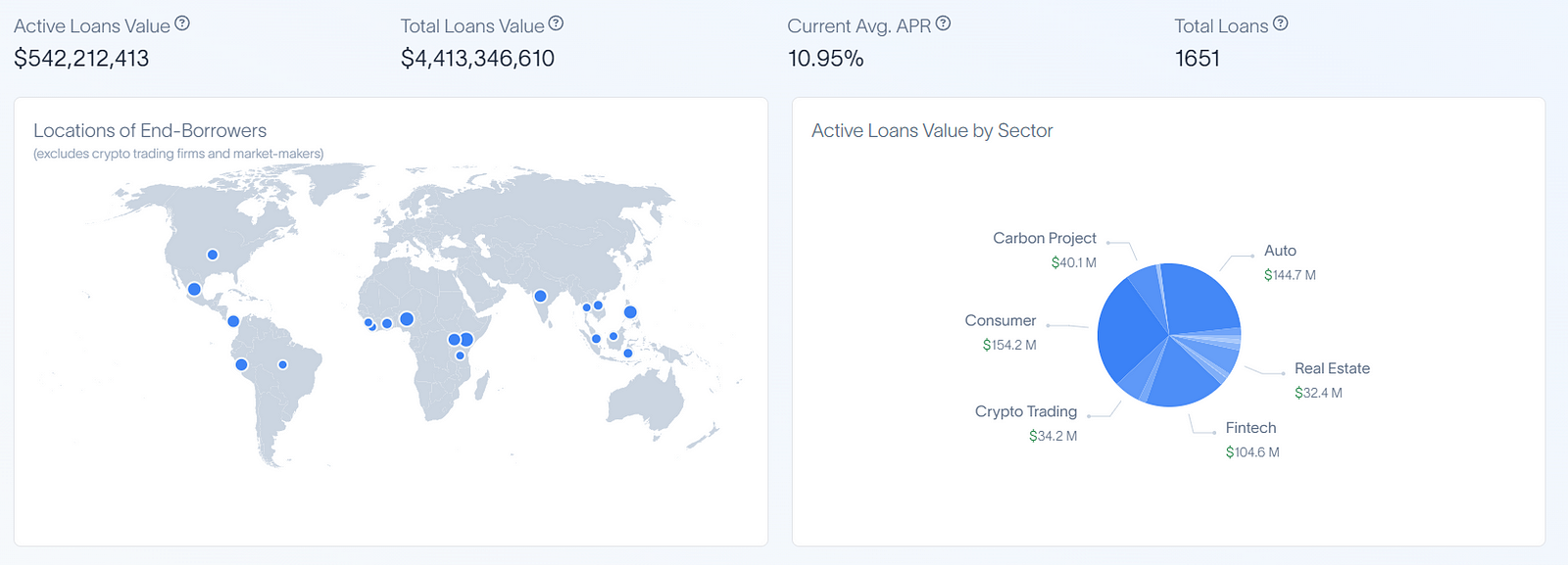

传统金融机构持有大量的现实资产,如股票、债券、房地产等,若是能够将这些资产代币化,就能够增加机构的收益和竞争力,也能为其提供更多投资机会。根据rwa.xyz的数据显示,截止7月17日RWA信贷协议总贷款笔数为1651,总贷款额高达40多亿,贷款笔数与贷款额之间的悬殊表明RWA虽然使传统金融资产有了更高的流动性和全球可达性,但广泛参与的还是机构与企业,而普通投资者并没有多大的参与这个赛道。

DeFi收益率下降,低风险债券利率上升

DeFi收益率下降,低风险债券利率上升

除了机构们自上而下地传播利好外,使链上头部协议与投资者转向RWA的重要原因为DeFi收益率下降而美债等低风险资产利率上升。截止目前,头部借贷协议Aave USDT的存款利率约为3%,Compound USDT的存款利率约为2.25%,MakerDAO的稳定币DAI的利率约为3.49%(数据来源:LoanScan)。

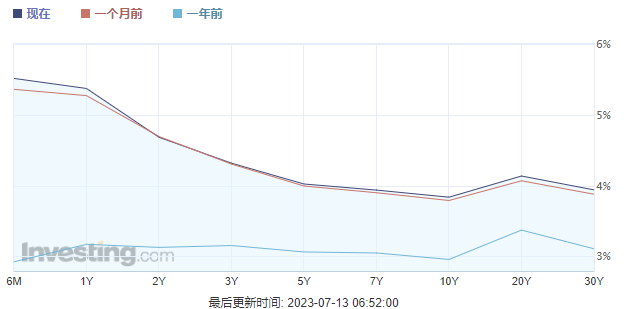

与此同时,伴随着美联储持续加息,美国国债利率正在不断上涨,目前美债一年期以下的利率约5.3%左右,已经高于许多链上协议的存款利率。

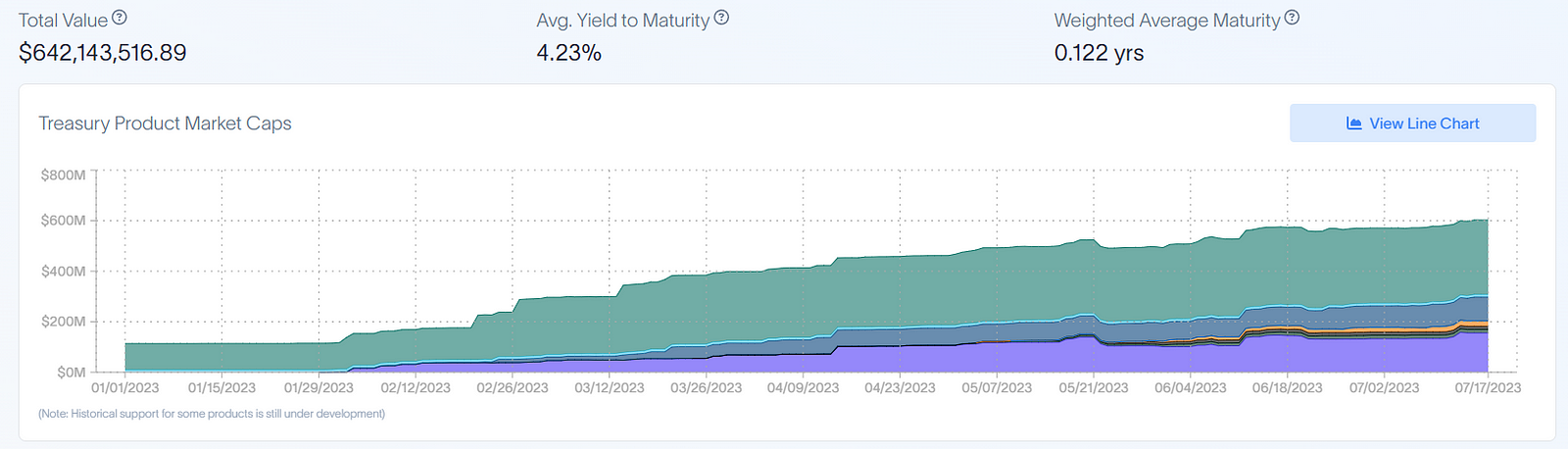

当前市场上的DeFi投资者相比于牛市时期追求高利率高收益,随着市场不确定的加剧,已经改变了投资策略,转而追求受加密市场影响较小的稳定收益,美债5.3%左右的无风险年化收益,已经足以让投资者们盯上链上美债的收益。根据rwa.xyz数据显示,截止7月17日链上美债的总价值约为6亿,加权平均收益率为4.23%,加权平均期限小于一年。

当前市场上的DeFi投资者相比于牛市时期追求高利率高收益,随着市场不确定的加剧,已经改变了投资策略,转而追求受加密市场影响较小的稳定收益,美债5.3%左右的无风险年化收益,已经足以让投资者们盯上链上美债的收益。根据rwa.xyz数据显示,截止7月17日链上美债的总价值约为6亿,加权平均收益率为4.23%,加权平均期限小于一年。

深熊恐惧,加密行业急需新叙事

深熊恐惧,加密行业急需新叙事

从事加密行业的人们在某种程度上来说是相当团结的,面对现在加密行业暗无天日的深熊,大家都在齐心协力地为走出熊市寻找新的叙事,今年上半年呼声很高的比特币Ordinals生态、比特币ETF以及ZKP的叙事都能看出这种想要跳出泥潭的努力。RWA打通TraFi(传统金融)与DeFi(加密金融)之间的障碍的叙事,也不比前面几个叙事差,给加密行业带来了很大的想象空间。

RWA赛道热点项目盘点

根据CoinMarketCap数据显示,截止7月17日RWA赛道代币总市值超24亿美元,其差不多是DeFi代币440多亿市值的1/20,从这个角度看RWA赛道的想象空间还十分巨大。

因为RWA定义极广,RWA赛道涉及Layer1、稳定币、借贷、房地产、公共债券、碳信用交易等方向,具体涉及项目60多个。以下将盘点RWA赛道市值排名前六的热点项目,帮助读者对RWA赛道有更深入的认识。(数据来源:CoinMarketCap,统计截止时间7月17日)

因为RWA定义极广,RWA赛道涉及Layer1、稳定币、借贷、房地产、公共债券、碳信用交易等方向,具体涉及项目60多个。以下将盘点RWA赛道市值排名前六的热点项目,帮助读者对RWA赛道有更深入的认识。(数据来源:CoinMarketCap,统计截止时间7月17日)

MakerDAO(MKR)

市值超9亿美元

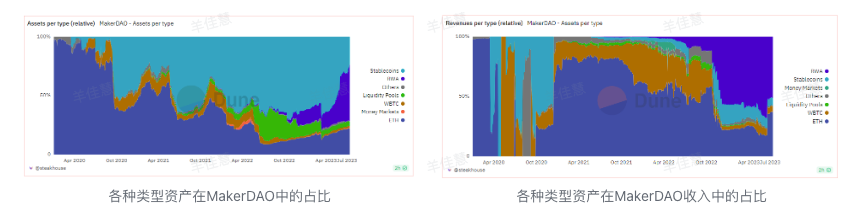

MakerDAO是2014年成立的一个以太坊上的去中心化抵押借贷平台,通过将ETH等加密资产锁定在智能合约中并铸造与美元挂钩的稳定币DAI,实现超额抵押贷款。MakerDAO是最早宣布进入RWA赛道的项目之一,在2020年就投票通过了基于RWA代币化的抵押借贷,扩大了稳定币DAI。目前MakerDAO也在扩大RWA赛道的布局,主要是在公共债券方向。

根据Dune数据显示,截止目前MakerDAO总资产中的48%是RWA,同时有超过50%的收入来自于RWA。MakerDAO正在从一个传统的DeFi协议转向侧重于RWA的新方向。

Synthetix(SNX)

Synthetix(SNX)

市值超7亿美元

成立于2017年,Synthetix是目前RWA赛道合成资产领域的龙头项目,其旨在提供对现实世界货币、商品、股票和指数的链上敞口。用户可以通过质押SNX铸造合成资产(Synths),Synths跟踪现实世界各种资产的价格。

Synthetix前后经历三轮融资,投资方包括Coinbase、DWF Labs等知名机构。Synthetix作为合成资产的代表项目,在2021年就未能带领RWA杀出重围,TVL从2021年2月的29亿美元下降到目前的3.8亿美元。今年3月份,Synthetix新拿到了DWF Labs的2000万美元融资,且宣布DWF Labs将为 SNX 提供流动性与做市商,希望会有所转机。

Centrifuge(CFG)

Centrifuge(CFG)

市值约1.3亿美元

成立于2018年,Centrifuge是一个链上信贷协议,旨在为中小企业主提供一种将其资产抵押在链上并获得流动性的方式。借款人可以在没有银行或其他中介机构的情况下为其现实世界资产融资,并为DeFi投资者提供与加密货币市场无关的稳定收益来源。

Tinlake是Centrifuge的投资应用程序,其充当现实世界资产池的开放市场。投资者可以查看资产发起人提供的资金池,并投资于适合他们的资金池,目前有17个池子。Centrifuge协议融资总资产4.21亿美元了,值得注意的是,Centrifuge也是MakerDAO、Aave等头部抵押借贷协议背后的技术提供方。

Centrifuge前后经历三轮融资,投资方包括Coinbase、IOSG等。

Reserve Rights(RSR)

Reserve Rights(RSR)

市值约1.1亿美元

成立于2018年,Reserve协议是一个去中心化的稳定币协议,允许用户铸造与美元挂钩的、由任何加密资产支持的稳定币,被称为RTokens。目前协议已经推出了三种RTokens,eUSD(电子美元)、ETHPLUS(多样化的ETH质押指数)、hyUSD(高收益储蓄美元)。因为其稳定币与美元挂钩,因此属于RWA赛道的稳定币方向。

Reserve Rights并未披露具体的融资细节,但是其投资方阵容却很豪华,包括 Coinbase、OpenAI创始人Sam Altman、PayPal 联合创始人Peter Thiel等。项目团队的资源相当丰富。

Ribbon Finance(RBN)

Ribbon Finance(RBN)

市值约1亿美元

Ribbon Finance成立于2021年,由Coinbase前员工Julian Koh创立。Ribbon Finance也属于RWA赛道公共债券方向的项目,其结合了期权、期货和固定收益,力求为DeFi投资者提供稳定的收益率。

Ribbon Finance前后经历两轮融资,参投方包括Coinbase、Dragonfly等机构和Synthetix创始人Kain Warwick等个人投资者。

Polymesh(POLYX)

Polymesh(POLYX)

市值约9760万美元

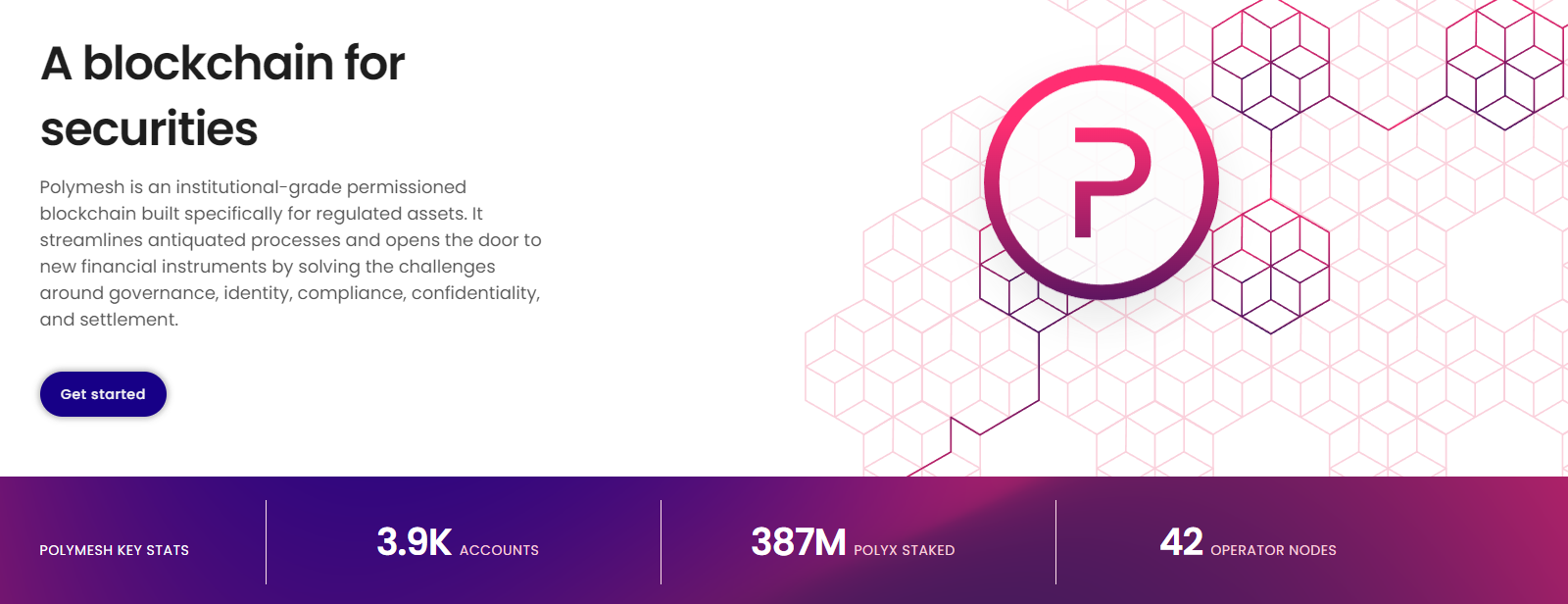

因为监管、链下资产管理复杂等因素的限制,原生加密无需可公链如以太坊等很难满足RWA的交易需求,因此专为RWA赛道服务的垂直公链运应而生。成立于2020年的Polymesh,是一条专门为RWA构建的机构级许可区块链,也是目前RWA赛道Layer1方向热度与市值最高的项目。

Polymesh采用了与polkadot类似的开发框架,所有的参与者都必须完成KYC验证,包括发行商、投资者、节点运营商等,同时其设计的资产管理协议,可以实现机密资产的发行和转移,符合机构们的保密要求。目前Polymesh已经有3.9K真实注册用户(因为经过KYC验证),387M的POLYX在质押,42个节点运营商(包括币安)。

从以上6个目前RWA赛道市值过亿或接近一亿的项目中不难看出,虽然RWA目前涵盖范围极广,但投资者们都更加青睐于无形资产的抵押借贷等金融类项目,市值前六中有四个属于这一类,而像涉及房地产、贵金属、艺术品等有形资产的项目却并未能杀出重围得到市场的重视。

从以上6个目前RWA赛道市值过亿或接近一亿的项目中不难看出,虽然RWA目前涵盖范围极广,但投资者们都更加青睐于无形资产的抵押借贷等金融类项目,市值前六中有四个属于这一类,而像涉及房地产、贵金属、艺术品等有形资产的项目却并未能杀出重围得到市场的重视。

RWA会再次上演狼来了的故事吗?

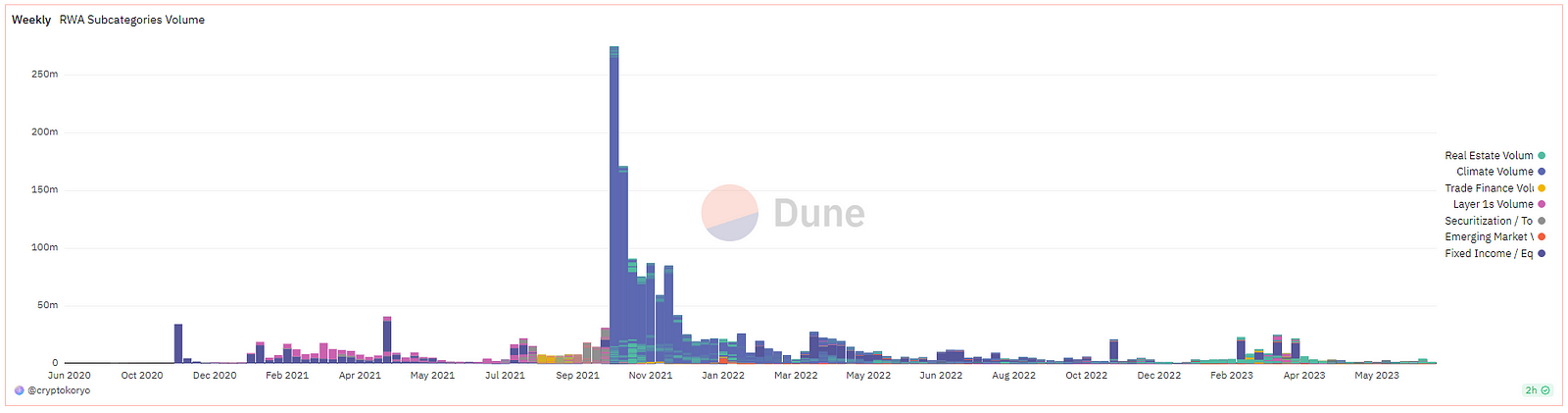

因为RWA并不是新概念,此轮RWA叙事不免有炒冷饭的嫌疑。根据Dune数据显示,目前RWA各类别交易量加起来远不及上一轮2021年时最高峰的交易量。2021年10月左右RWA各类别周交易量加起来超过2.5亿美元,随后一直萎缩,到目前即使热度再次上升,周交易量也不足5000万美元。不禁令人发问,此轮RWA又要上演狼来了的故事的吗?

RWA瞄准的是万亿级别的增量市场,这个饼虽然画得很大,但市场未必吃得下。除了了从交易数据角度,RWA赛道本事也面临许多挑战。

RWA瞄准的是万亿级别的增量市场,这个饼虽然画得很大,但市场未必吃得下。除了了从交易数据角度,RWA赛道本事也面临许多挑战。

躲不开的监管

监管对于加密行业永远是个敏感词,RWA因为与传统金融密切的关系就更加躲不开这个话题。同时,又因为不同国家与地区对RWA的监管政策各异,甚至对于各类现实资产的管理方法也不同,如果要想促进RWA的全球流通性就要得到各地区监管的支持。因此,RWA在监管合规方面还有许多要努力的地方,就目前来看,一些对加密行业友好的地区或许会率先尝试。

技术基础设施有待完善

RWA目前的技术基础设施还有很多需要完善的地方。例如,如何保护经过KYC验证的用户的隐私和私人交易数据;如何进行链上链下的数据连接,在区块链上反映现实资产的价值波动;以及结算与交割资产时链上链下的同步问题等。

现实资产估值与真实性问题

对于现实中的资产来说,除了如现金、债券等市场已经估好值的资产外,其他有形资产的市场价格难以估计,很多资产的价格往往要在真实交易过程中才能知道,并且由谁来对实物资产进行估值也是一个问题。同时,链上数据是不会骗人的,但是链下数据的真实性却无法保证,毕竟在传统金融市场上也有大量的数据造假行为。如何识别和杜绝链下资产的造假、欺诈行为,也是RWA需要妥善考虑的问题。

RWA赛道项目发展不均衡

在RWA赛道众多的项目中,头部几个稳定币和债券方向的协议市值与收入远超其他方向的项目。这对于一个赛道整体来说是不健康的,投资者目前之所以关注这个赛道是因为DeFi收益变低,链上美债项目才如此受欢迎。但如果宏观经济一旦回暖,DeFi收益变高,加密行业步入牛市,这些RWA项目收益率是否还能普遍高于其它DeFi协议呢?到那时,没有其他方向项目的支撑,RWA很难不摆脱昙花一现的宿命。

潜在的违约风险

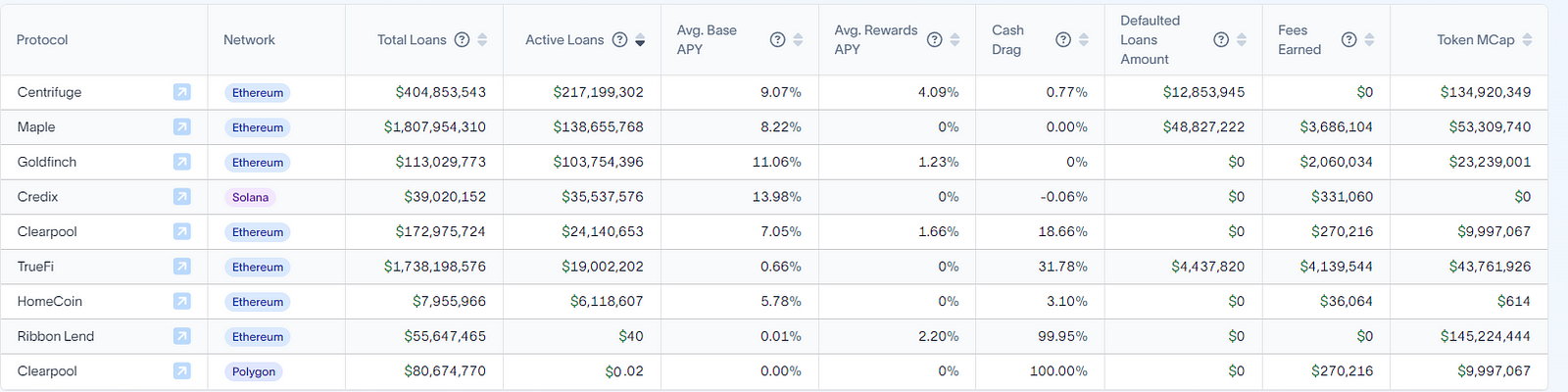

因为RWA赛道的抵押品或者交易资产是链下的,也不是传统DeFi协议中的ERC-20代币,因此当发生资产清算事件时要比原生加密资产清算复杂得多。根据rwa.xyz的数据显示,目前主要的RWA协议中,Centrifuge、Maple、TrueFi均出现了坏账,总违约金额达6600多万美元,贷款违约率为1.6%左右。

过度的中心化

过度的中心化

去中心化是加密行业存在的基石,然而RWA目前多倾向于中心化的管理与运营方式,无论是在现实资产审查、资产托管、用户KYC验证等方面,甚至很多流程都是由项目方自己执行。如此做固然使RWA的运行更加流畅,也更容易符合监管要求,但是过度的中心化也会引发单点信任故障,因此要使RWA赛道更加繁荣,需要更多的去中心方案。

总结

加密货币行业一直以来被人们诟病的一点为没有为现实世界带来帮助与价值,DeFi仅仅使链上资金形成了闭环,NFT也没有帮助现实世界的品牌形成更多的价值增长。RWA被机构们强推也是其看到了它对现实资产流动性的帮助,目前债券市场规模为127万亿美元左右,全球房地产总价值约为362万亿美元,若是能将这些资产与链上形成互动,其创造的价值将是巨大的。

或许在现在的大环境下,下一轮牛市将更加强调合规与对现实世界的实用性。但是,值得注意的是,从以往经验来看,加密行业的每一次爆发大多都是自下而上的引起的,而RWA的参与者与受众目前还是以机构和企业为主,普通投资者还没有恰当的切入点。路漫漫其修远兮,RWA还需要更多的探索尝试。

本内容旨在传递行业动态,不构成投资建议或承诺。