美债成推动 RWA 赛道主力,不同基因玩家如何创新?

flowie热度: 23642

代币化美债突破 6 亿美元,对 DeFi 有哪些值得关注的影响?

原文作者:flowie

原文来源:ChainCatcher

一直热度不减的RWA覆盖范围十分宽泛,它囊括了稳定币、债券、股票、房地产等不同方向资产如何与链上结合的问题。此前我们通过RWA系列文章《RWA 图谱:一览 10 大头部项目进展和 20 个早期项目概要》,简要概括了整个RWA赛道七大细分领域和代表垂直玩家。

但纵观今年整个 RWA 赛道的升温,背后主要还是由美债推动。 RWA 领域 TVL 靠前的项目基本为美债类的项目,大涨的 COMP 、 MKR 等 DeFi 协议的 RWA 布局也主要是围绕美债做文章。有关美债如何引入链上,是目前 RWA 最典型的案例。

而美债为什么成为这一轮 RWA 叙事的中流砥柱,我们在往期文章中反复提到过,一个最直接的逻辑是,美联储持续加息下,美债利率的上涨,让很多 DeFi 协议或者加密投资者开始转向获取美债无风险高利率收益

但除了非常明确的收益需求外,我们很少提到的一个现实痛点是,美债投资的门槛一直很高。即使是美国公民,繁琐的 KYC 和开户流程就将大部分人拒之门外,更何况非美国公民。此时,如何在合规的情况下,将链下的美债和链上结合,降低投资美债门槛,将美债的收益带到链上用户,是一个摆在很多项目方面前有切实价值但又充满阻力的现实问题。

将美债带入链上并非易事。如 Multicoin Capital 联创 Kyle Samani 所言,“这是一个标准问题,你需要让所有相关方,比发行人、承销商、基金管理人、审计师、买家、卖家、经纪人、银行等,都同意新标准。”

不仅是美债代币化,其它债券市场、股票、房地产等资产的代币化,要实现将传统真实世界的链下资产引入链上,也同样都绕不开很多政府监管、管理机构等中介方的参与。其中涉及的合规问题以及法律风险问题都较为复杂。

我们或许可以先从目前最有代表性、相对最容易标准化的美债引入上链这个切面,了解实现 RWA 的流程和现实阻力,以及梳理这一赛道的玩家们如何在降低用户使用门槛、增加流动性方面的创新。

不同基因玩家,如何将美债收益引入链上?

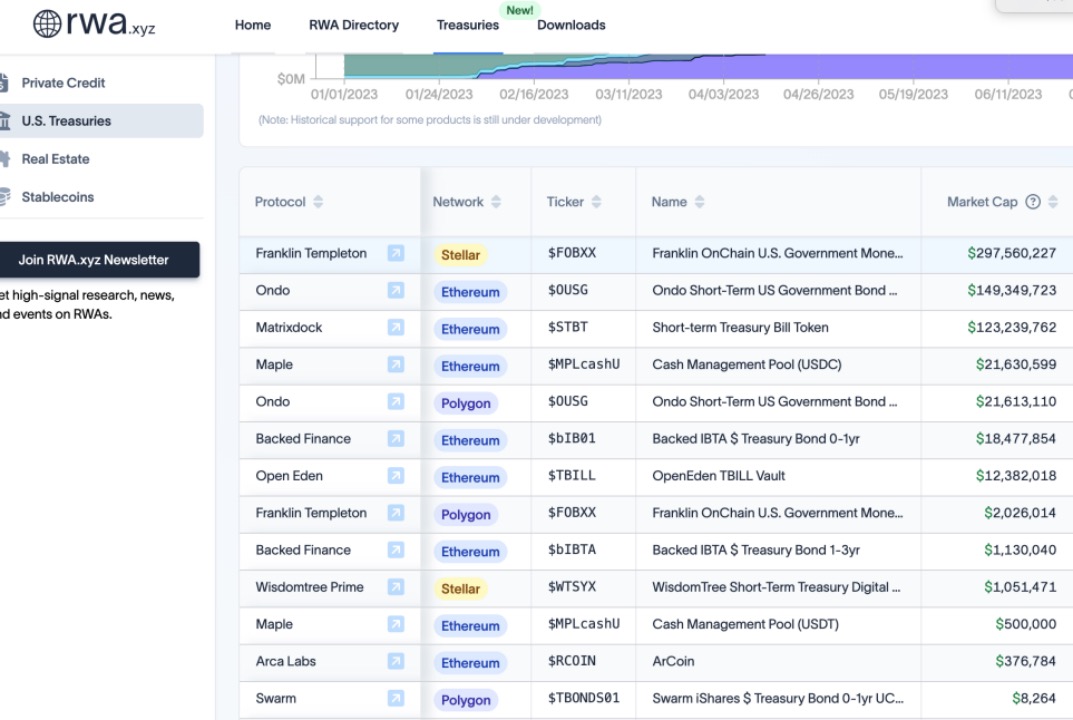

看似横空出世的美债引入上链,其实早已暗流涌动。除了资管公司的代币化美债基金、链上美债协议新贵们则致力于将美债收益代币化上链,还有稳定币协议们通过资产储备等方式间接将美债收益带给加密用户。根据 RWA 数据研究平台 rwa . xyz 的统计来看,目前仅代币化美债市场已突破了6.8亿美元(不包括间接引入方式),链上美债平均到期收益率超 4%。

1、早早布局的资管公司: Arca、Franklin Templeton、WisdomTree

偏向传统金融的资管公司可能是最早一批瞄准美债代币化的玩家。2020年,数字资产管理公司 Arca 旗下创新部门 Arca Labs 经过两年多的九次提交后,终于向美 SEC 注册了一家投资美国国债的基金,该基金也称作为是一种 BTF (区块链转移基金),受到美国《1940 年投资公司法》的监管。

Arca Labs 可以将该美国国债基金份额转化为代币 ArCoin 的形式,在以太坊上保管记录。用户购买 ArCoin ,相当于认购了 Arca Labs 的美国国债基金。而 ArCoin 的定价根据基金资产净值发行来定。

其中, ArCoin 的最终记录所有权由转让代理维护,该代理受 SEC 监管并由专注现实世界资产代币化的区块链公司 Securitize 运营。目前已加入 Securitize 的 KYC / AML 流程或已拥有 Securitize ID 的投资者(美国和非美国)可以购买 ArCoin ,而 Arca 仅接受美元法定资金的认购。

管理资产过万亿美元、最大的上市基金管理公司 Franklin Templeton ,也早在 2021 年 4 月份就在 Stellar 区块链上推出了政府货币市场基金 FOBXX 。 FOBXX 是首个使用公共区块链进行交易处理和记录股份所有权的美国注册共同基金,受到美国《19 4 0 年投资公司法》的监管,从其注册和、管理和披露等多方面考察, Franklin Templeton 提供了监管最严格的产品之一。 FOBXX 也是目前代币化美债规模最大的玩家。

FOBXX 的转账代理会以簿记形式保管官方记录,区块链仅作为二次记录。今年 4 月份, FOBXX 还拓展到了 Polygon 。

根据 FOBXX 官网,其将总资产的至少 99.5% 投资于由美国政府全额抵押的证券、现金和回购协议有价证券或现金。而 FOBXX 基金每股由一个“ BENJI ” 代币代表, BENJI 代币价格稳定在 1 美元。 FOBXX 通过其开发的应用程式 Benji Investments app ,将美国国债的收益分配给 BENJI 持有者,即 FOBXX 基金的股东。

BENJI 的目标市场是美国投资者,散户和机构投资者都可以参与。投资 FOBXX 必需拥有一个专属的链上钱包以进行交易(在开户时由基金的过户代理人帮其创建),并通过 Benji Investments App 完成购买等交易,而与投资者钱包相关的私钥由基金的过户代理人( transfer agent ) 持有。目前投资者同样无法使用稳定币购买 BENJI ,用户购买的 BENJI 代币只是用于接收美债收益的凭证,没有太多杠杆效用。

目前 FOBXX 的总资产规模已接近 3 亿美元资产,其中 Stellar 基金会为其注入了 2000 万美元, FOBXX 近一年的年化利率为 3 .75%。

美国主要的 ETF 提供商之一 Wisdom Tree 在代币化美债上的布局也颇深。 Wisdom Tree 于 2022 年 1 月宣布推出一项新的直接面向消费者的金融科技产品。该产品名为“ Wisdom Tree Prime ”,目标是为美国投资者提供从政府债务到跨资产类别的精选投资机会,其产品基金份额将在区块链上以代币形式表示。

12 月, SEC 批准了 WisdomTree 的 10 支数字基金组合。与和 Arca 的产品一样,这些基金都是《1940 年投资公司法》产品,发行在 Stellar 链和以太坊链上,转账代理会以簿记形式保管官方记录,区块链仅作为二次记录。投资者同样需要通过其推出的 WisdomTree Prime 手机程序进行购买等交易。

从 WisdomTree 官网上来看, WisdomTree Prime 的相关美国国债产品有短期国债数字基金( WTSY X )、浮动利率国债数字基金( FLTT X )、3-7年国债数字基金( WTTS X )、7-10年国债数字基金( WTST X )、长期国债数字基金( WTLG X )、 TIPS 数字基金( TIPS X )。其中,短期国债数字基金( WTSY X )管理着约 100 万美元的资产。但该产品仍在测试尚未向更广泛的受众开放。

根据 WisdomTree 的说法, WisdomTree Prime 的目标用户并不是机构加密投资者,而是美国散户投资者。目前 Stride 和 Galileo 是他们的支付合作伙伴,用户可以通过 ACH 转账为其 Prime 账户预存资金,然后将收益存放在道富银行。此外, WisdomTree Prime Visa 借记卡最初将作为虚拟卡提供,可与 Apple Pay 、 Google Pay 和 Samsung 一起使用付款后,将使用不久后发布的实体借记卡。

总体来看,这类偏传统金融的资管公司在代币化美债上的做法几乎一致,以基金份额代币化的方式运作。持有基金代币份额和投资基金的要求相同,基金份额代币的持有者需要将地址注册为基金的白名单,不在白名单上的地址不会被执行交易,投资者基本都需要是美国居民,也只支持法币交易而不支持稳定币等加密货币的交易。其中,区块链主要是发挥二次记账的作用,基金转账代理的官方记录仍通过簿记形式管理。

也就是说,这类资管公司在美债代币化上的探索,虽然在遵守合规上较为严苛,但只是简单应用了区块链的技术的记账方式, 和加密世界的 DeFi 并没有太多联系和流动。

值得一提的是, Compound 创始人 Robert Leshner 在 6 月 29 日宣布成立的新公司 Superstate ,按照其提交的申请,几乎也是计划按照上述传统金融机构的基金份额代币化的形式运作。但 Robert Leshner 拥有美政府财政部相关背景,是否会给这种运作方式带来新的玩法,也值得期待。

2、“顺势而为”的稳定币玩家: MakerDAO 、 Frax Finance

相比于以上资管公司, Maker 等稳定币协议们则通过利用国库资产配置美债的方式,间接获得美债的收益。

近期因在 RWA 上的布局被讨论很多的 MakerDAO ,今年持续在加大对于美债资产的投资。作为几乎最早一批布局 RWA 的 DeFi 协议, MakerDAO 并不是一开始就直接投资美债,它最早还探索过投资太阳能、房地产等 RWA 资产配置,但最终因为这类资产存在很多违约风险,都没有太多下文。

对于 MakerDAO 而言,多元化的资产配置不仅是考虑收益上的可观增长,另一方面,这减少了对于单一资产的依赖,降低了很多单点风险。此前 MakerDao 近一半的资产储备都来自 PSM ( Primary Stablecoin Module )稳定币模块中的稳定币,而其中近70%都是 USDC 。也就是说, MakerDao 在还没有收益的情况下,还要承担 USDC 脱锚的风险。

而对比之下,美债几乎是无风险利率产品,又因加息下美债利率的持续上升, MakerDAO 布局美债几乎是顺势而为。据官方数据,截至 5 月, MakerDAO 在 RWA 投资组合总额达到23.4亿 DAI ,主要用于购买美国国债。据 dune 面板, MakerDAO 超一半的收益都是 RWA 资产生息资产带来的。

在收入的可观增长下, MakerDAO 也今年也多次上调 DAI 存款利率,先从1% 上调至3.49%,而近日直接提升至8%,高过了其底层资产美元的5%无风险利率,目的则是扩大 DAI 和 DSR 的使用规模。

推荐阅读:《DAI 的 8% 超额“无风险利率”怎么来的?》

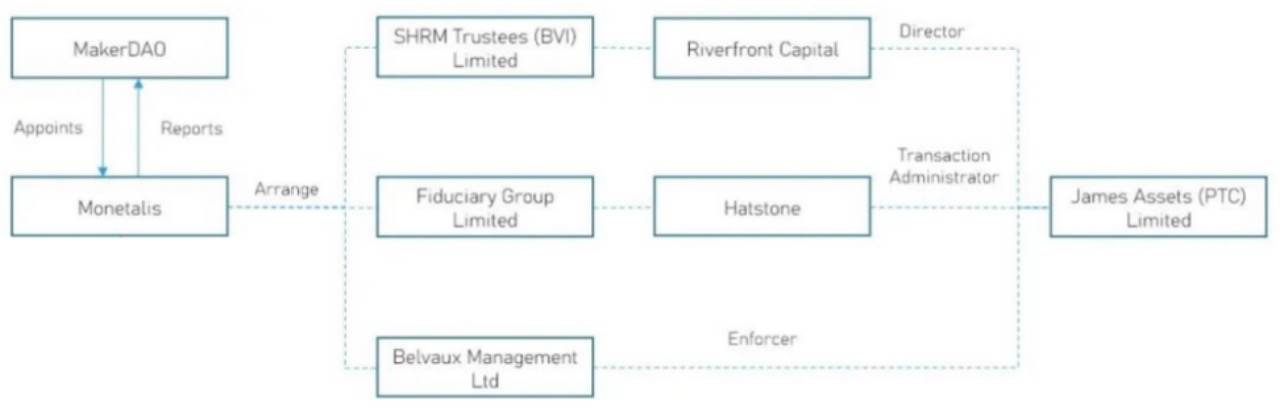

值得一提的是, MakerDAO 配置美债资产的方式,并没有采用资产发行平台,而是通过信托法律结构去持有美债资产。根据 MIP65 提案, MakerDAO 委托 Monetalis 负责设计整体法律架构,而 Monetalis 是基于英属维京群岛( BVI )的信托法律架构来实现链上链下的打通。

通过这样的信托结构, MakerDAO 得以将储备资产先兑换成法币,再由托管银行购买美债 ETF ,获得对应收益,然后通过提升 DAI 的存款利率,将协议收入分给 DAI 的持有者。

目前除了 MakerDAO 外,算法稳定币协议 Frax Finance 也一直探索采用美债等 RWA 资产。 Frax Finance 和 MakerDAO 此前有种类似的困境,即对于 USDC 作为抵押品的过度依赖,今年初, USDC 脱锚导致 DAI 、 Frax 都跌破0.9美元,进一步倒逼 Frax Finance 强化储备,减少对 USDC 的依赖。

今年年初, Frax Finance 在媒采访中透露,2023 年的规划中就包括开设美联储主账户( FMA )直接持有美国短期债券,但该计划被很多加密 KOL 看作几乎是“天方夜谭”,而 Frax Finance 对此的后续进展也没有披露。

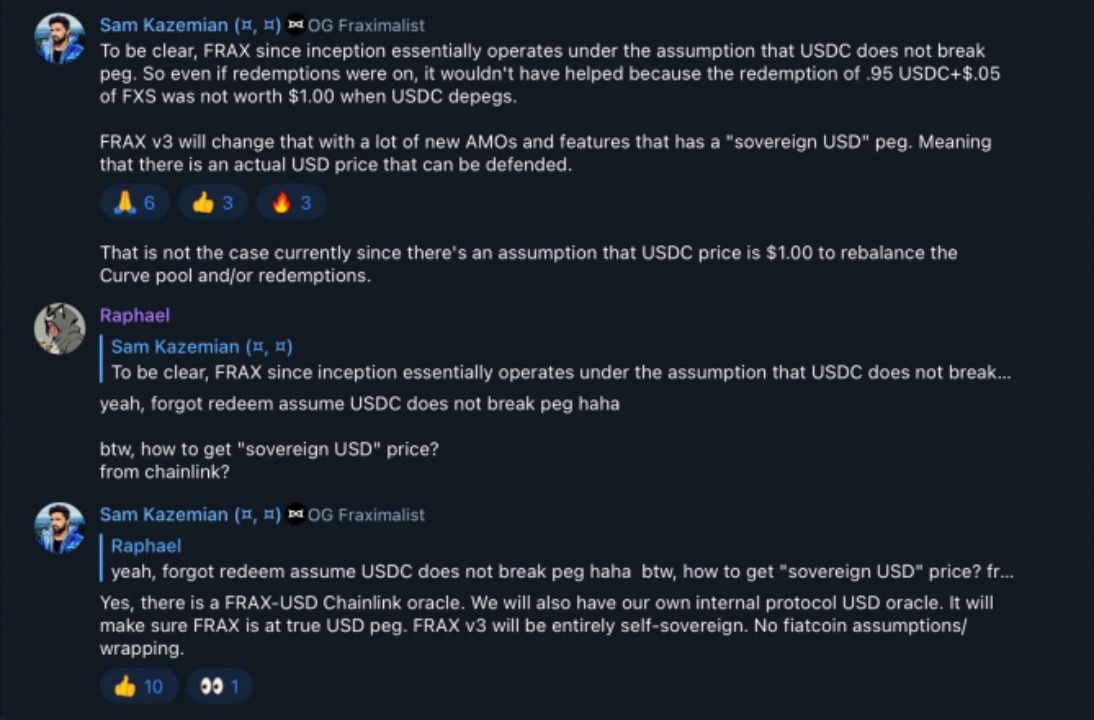

而即将上线的 Frax V3 版本中则透露了一些关于美债等 RWA 资产储备的进展。 7月份, Frax Finance 创始人 Sam Kazemian 在与社群互动的过程中提及本次升级背后的想法: FRAX 自成立以来是在 USDC 不脱钩的假设下运作。但当 USDC 脱钩时,0.95 USDC + 0.05 美元 FXS 的赎回价值不足1.00 美元。因此 FRAX v3 将通过许多新的 AMO 和具有“主权美元”挂钩的功能来改变这一现状。

8 月 7 日, Frax Finance 创始人发布“将 FinresPBC 作为 FRAX v3 的链下 RWA 合作伙伴”的提案。 FinresPBC 是一个稳定币技术服务商,该提案中提到, FinresPBC 将为 Frax 协议提供的服务,包括持有美元存款、发行和赎回 Paxos USDP 和 Circle USDC 稳定币以及持有、购买和出售美国国债。每月, FinresPBC 将公开发布其为 Frax 协议持有的所有储备的完整资产细目和报告。

但对于 Maker DAO 这类利用信托法律引入美债收益的方式,专注 RWA 研究加密 KOL @ kenjisrealm 认为,其中依然存在资产方违约、代理人风险、法规风险等风险。尤其是,2024年美国的企业透明法( Corporate Transparency Act )将上路,即使是 DAO 也必须披露实际控制人与有影响力的利益相关者,而这些都与 Maker DAO 现有的 RWA 框架冲突。

但在 《RWA 漫谈:合规、细分赛道和前景展望》中, dForce 创始人民道表示,如果 MakerDao 自己设立一个信托来持有美债资产,至少比通过 Circle 这种间接方式要少一层运营风险。更重要的是这种模式将影响整个稳定币市场的格局,去中心化稳定币可能有弯道超车的机会。因为去中心化稳定币引入美债的利息后比中心化稳定币有更大的吸引力。无论是在收益性还是在可编程性,它能够更灵活地调整底层资产的风险构成。

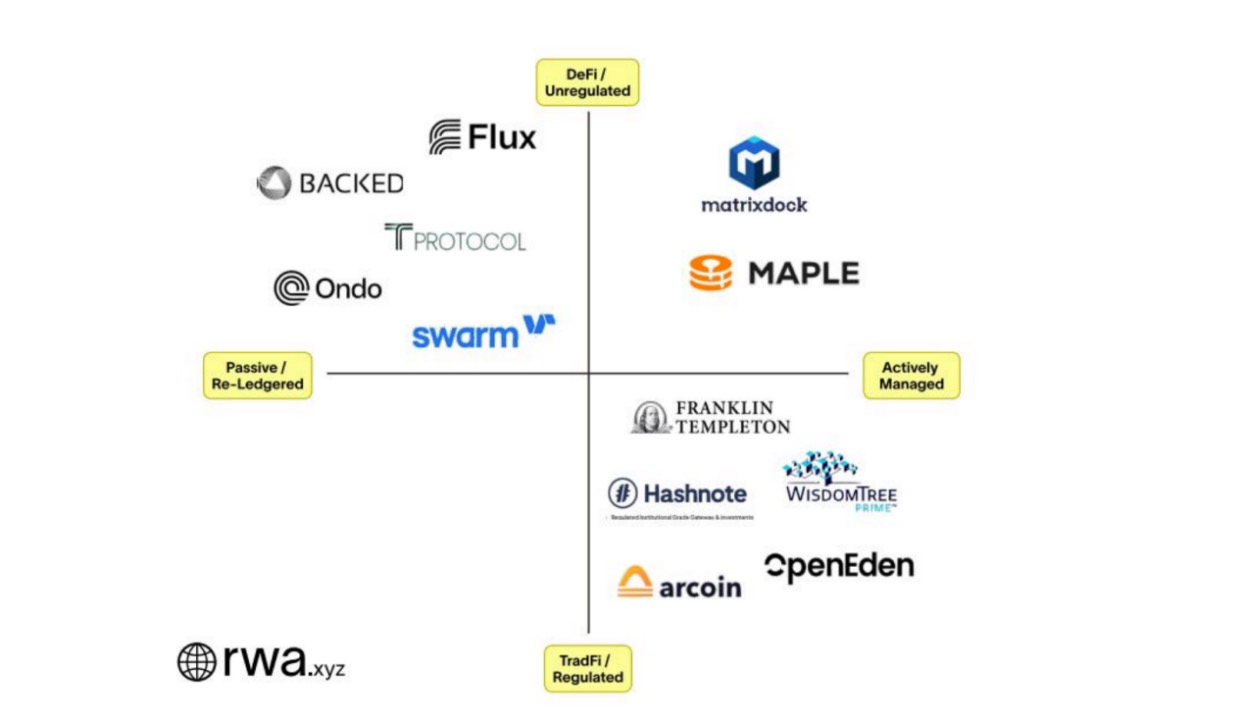

3、寻求降低投资门槛的加密新贵: Ondo Finance / Flux Finance 、 Matrixdock / T Protocol

无论是传统金融的资管公司将美债代币化,还是稳定币协议通过信托方式将收益间接带给其稳定币用户,其美债的代币化都没有市场流通,基本上是纯粹的链下模式。这种模式的局限性也很明显,传统资管和加密资管公司的美债代币化,主要面向美国的非加密投资者,需要严格的 KYC ,且认购一般需要在专用的 App 里使用,也不支持加密货币认购,投资门槛依然比较高。而稳定币协议只是将收益局限在其持有稳定币的用户。

对加密用户来说,依然面临如何将更多闲置加密资产通过低门槛投入美债上的痛点,于 DeFi 项目方而言,需要思考如何以合规和低门槛的方式,将美债收益以代币化分配给加密用户。

目前 RWA 研究平台 rwa . xyz 在最新的代币化美债研究报告中,列举了 Ondo Finance / Flux Finance 、 Matrixdock / T Protocol 、 Maple 、 Backed 、 Swarm 等 DeFi 协议在美债代币化的探索。但因为合规需求,大部分美债代币化协议都需要 KYC ,对于地区的限制也很明显,这也意味着其面临着发行规模受限的问题。

但相比传统资管公司的美债代币化,其将美债引入链上的合规化方式有所不同,此外它支持使用稳定币,操作上也相对更为便捷。下文则选了 TVL 相对更高且在绕开 KYC 上有所探索的美债代币化协议做一些简要分析。

创办于 2021 年创立的 Ondo Finance ,团队成员有高盛、 Fortress 、 Bridgewater 和 MakerDAO 等机构和 DeFi 协议的丰富背景。今年初, Ondo Finance 宣布推出代币化基金,为机构投资者提供投资美国国债和机构级债券的机会。

相比于共同基金较为繁琐的注册方式, Ondo Finance 则选择采用基金豁免发行的方式,但这意味着对于投资者要求更高,需要满足 SEC 所定义的合格投资者和合格买家的要求,即投资至少 500 万美元的个人或实体。合格投资者可以使用 USDC 或美元投资,其中 USDC 通过 Coinbase 被兑换为美元后,通过为机构投资者提供大宗经纪平台的经纪商 Clear Street 购买美国国债 ETF 。所得收益则以代币化的方式分配给机构投资者。

这样的投资门槛依然很高,但 Ondo Finance 启动的借贷协议 Flux Finance 让普通投资者可以间接获得美债的收入。 Flux Finance 允许 OUSG 的持有者质押 OUSG 借出稳定币。而作为 Flux Finance 借贷池中的稳定币提供方,无需 KYC 即可以间接的方式获得投资美债的收入。目前 Flux Finance 总供应近 4000 万美元。

而相比于基金豁免发行的方式, Matrixport 推出的链上债券平台 Matricdock 则选择了成立特殊目的公司( Special Purpose Vehicle , SPV )的途径,作为购买和持有美国国债的发行商。 Matricdock 推出了以美国国债为基础的产品 Short - term Treasury Bill Token ( STBT ),按照合规规定,其依然需要客户进行 KYC 并将地址注册为白名单列表,有最低投资 10USD 的要求,且不对中国大陆、新加坡、美国、加拿大等地区的客户提供服务。

和 OUSG 类似, STBT 允许用户使用稳定币投资, STBT 通过其发行商将稳定币转入法币,供“第三方托管人”购买基础国债,但目前它并没有像 Ondo Finance 一样披露“第三方托管人”。

值得一提的是,在降低投资门槛探索上, Matrixport 推出了无许可的美债投资协议 T protocol 。相比于 Ondo Finance 通过借贷协议 Flux Finance 间接为加密用户引入无需可的美债收益外, T Protocol 则通过将 MatrixDock 发行的 S T B T 封装的方式,实现无需许可的美债投资。

根据 HashKey 的《HashKey:以美国国债为例讨论 RWA 的代币化》报告中分析: T Protocol 推出的 T B T 代币是 S T B T 的包装版本,投资者将稳定币存入 T Protocol 后, T Protocol 铸造 T B T ,当积累到 10 万 U S DC 后委托合作伙伴购买 S T B T 。 T B T 锚定 1 美元,可以通过协议赎回,以 rebase 的方式发放美债收益。还有一种 w T B T 是 T B T 包装的非 rebase 方式。 HashKey 认为, T B T 背后是协议购买 S T B T 以及还未来得及购买 S T B T 的 U S DC 储备, T Protocol 相当于非 Matrixdock 用户与 Matrixdock 之间的中介。而 T B T 也是是稳定币的潜在竞争者。

小结:美债 RWA 对 DeFi 有哪些值得关注的影响?

结合上述美债收益引入链上的相关协议,以及 Mint Ventures 的播客回顾文章《 RWA 漫谈:合规、细分赛道和前景展望》中的一些分析,美债的 RWA 对于加密市场值得关注的影响主要有两点:

一是留住链上加密资金,减缓资金出逃。在经历了长时间的熊市下,很多闲置的稳定币等加密资产,很难找到风险低且收益可观的途径,而美债 RWA 无风险收益一定程度上填补了这种需求,减缓链上资金出逃。从更长远的角度来看, dForce 创始人民道提出了一个思考:稳定币已经将美元代币化了,而美元的原生利息此前一直没有被代币化,一个货币如果没有本身的利息,就无法成为真正的货币。当将这两者结合在一起,意味着我们真正将美元的货币完整地代币化到链上,这意义重大。

二是对于稳定币格局的影响。一方面, MakerDao 等稳定币协议通过对美债的资产配置,减少了对于 USDC 等中心化稳定币的依赖,降低了运营风险,同时利用其收益率吸引了大量用户持有其稳定币。另一方面,不少像 T protocol 、 OpenEden 等美债投资平台都通过发行稳定币方式来帮助用户获得具有收益型的美债敞口,一定程度上也为稳定币市场的竞争注入了新的势力。

此外,随着美债 RWA 在合规上以及桥接加密金融和传统金融上的一些技术探索,或许能为其它 RWA 资产进入加密市场提供借鉴意义。

本内容旨在传递行业动态,不构成投资建议或承诺。

本文来源:ChainCatcher

24H热门新闻

暂无内容