Foresight Ventures:市场存量博弈,链上新币活跃

Jonas热度: 15557

本周市场窄幅震荡,波动率创下历史低点。

原文作者:Jonas

原文来源:Foresight Ventures

A. 市场观点

一、宏观流动性

货币流动性趋紧。市场共识预期是美联储9月不加息,明年开始降息。美国财政部最新发债计划大增,将对Q4流动性影响较大。美元指数反弹,受到流动性收紧的支撑。美股结束上涨趋势,开始周线级别调整。加密市场走势与美股相反,更多受到现货ETF消息影响。

二、全市场行情

二、全市场行情

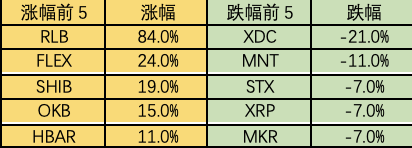

市值排名前100涨幅榜:

本周市场窄幅震荡,波动率创下历史低点。场内无明显亮点,恶庄多次逼空山寨币出货。机会多在链上小币新币。市场热点是交易机器人和菠菜。

本周市场窄幅震荡,波动率创下历史低点。场内无明显亮点,恶庄多次逼空山寨币出货。机会多在链上小币新币。市场热点是交易机器人和菠菜。

- RLB:菠菜平台RLB的50亿个代币有17亿个被回购销毁。以后每天回购销毁菠菜收入的10%,体彩收入的20%,合约收入的30%,合计约每天回购20万美元。RLB目前盈利水平超过Uniswap,年化收入6亿美元,利润3.5亿美元,市值约8亿美元。

- MC: 游戏公会受YGG逼空上涨影响有所反弹。MC的全市值1.5亿美元,国库现金1亿美元,比较便宜。

- AIMBOT:交易机器人AIMBOT会在新币的最初2个区块自动冲土狗,同时避免貔貅盘。利润75%用于分红,也有各5%的交易税。未来机器人将从1个变成5个,赚钱速度会加快。

三、BTC行情

1)链上数据

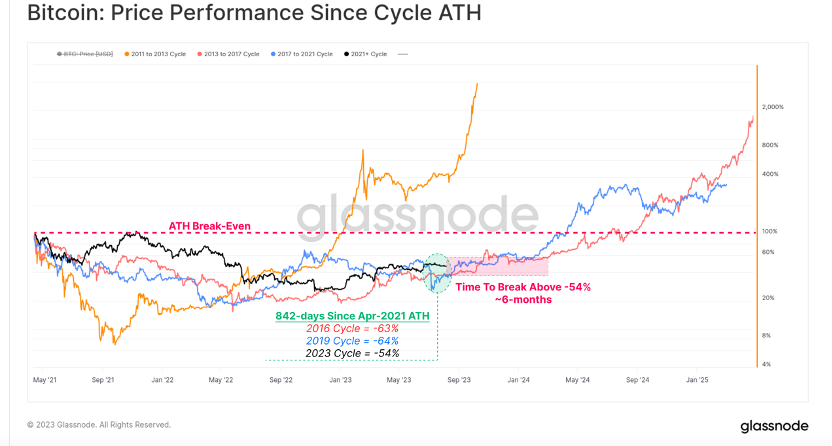

BTC波动率下降,或进入长期横盘期。从历史上看,在市场加速突破-50%跌幅的牛熊分界线前,15-16年和19-20年周期都经历了6个月的横盘无聊期,这或许表明未来可能会出现的情况。在这些周期中,最初的底部反弹非常强劲,但会导致长期的震荡盘整。

稳定币继续流出。主要因为美国近期会发售1000亿债券,目前一年期美债无风险利率5.3%,远高于场内defi收益率。

稳定币继续流出。主要因为美国近期会发售1000亿债券,目前一年期美债无风险利率5.3%,远高于场内defi收益率。

长期趋势指标MVRV-ZScore以市场总成本作为依据,反映市场总体盈利状态。当指标大于6时,是顶部区间;当指标小于2时,是底部区间。MVRV跌破关键水平1,持有者总体上处于亏损状态。当前指标为0.67,进入复苏阶段。

长期趋势指标MVRV-ZScore以市场总成本作为依据,反映市场总体盈利状态。当指标大于6时,是顶部区间;当指标小于2时,是底部区间。MVRV跌破关键水平1,持有者总体上处于亏损状态。当前指标为0.67,进入复苏阶段。

2)期货行情

2)期货行情

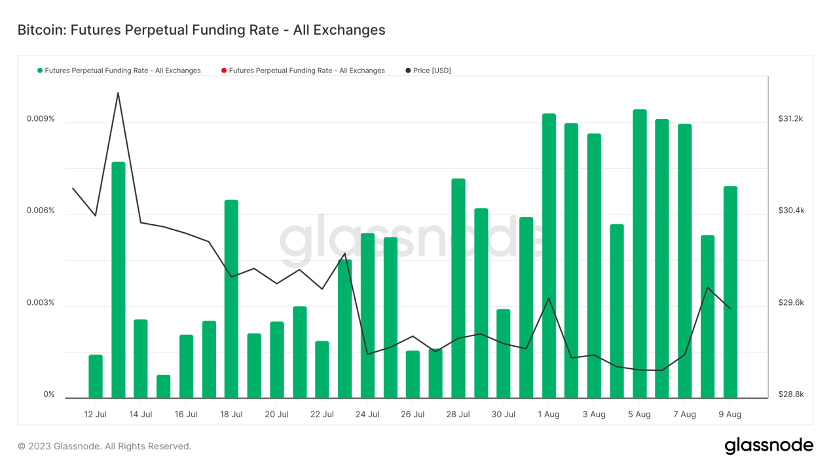

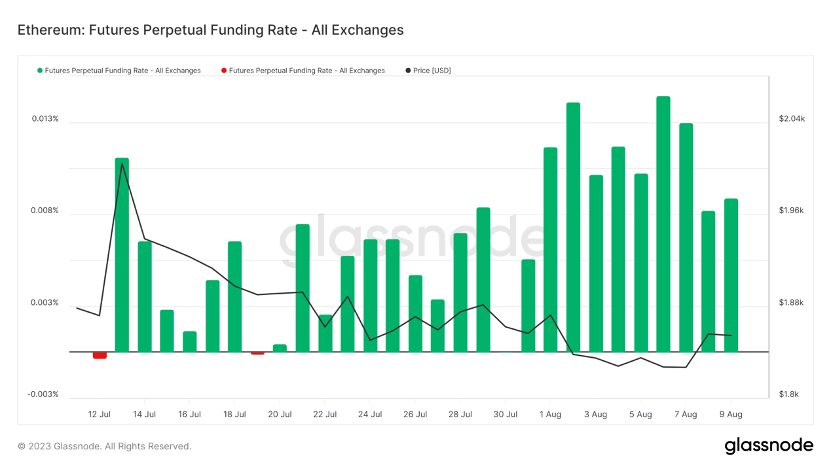

期货资金费率:本周费率中性。费率0.05-0.1%,多头杠杆较多,是市场短期顶部;费率-0.1-0%,空头杠杆较多,是市场短期底部。

期货持仓量:本周总持仓量上涨,主力进场。

期货持仓量:本周总持仓量上涨,主力进场。

期货多空比:1.2。市场情绪中性。散户情绪多为反向指标,0.7以下比较恐慌,2.0以上比较贪婪。多空比数据波动大,参考意义削弱。

期货多空比:1.2。市场情绪中性。散户情绪多为反向指标,0.7以下比较恐慌,2.0以上比较贪婪。多空比数据波动大,参考意义削弱。

3)现货行情

3)现货行情

本周BTC上涨,仍未能突破前期高点。预计波动性将很快回归,因为贝莱德BTC现货ETF市场预期有80%概率今年会通过。不过这次SEC大概率将推迟对申请作出决定,因为SEC主席似乎没有改变他对加密货币的看法。延迟可能会导致BTC短期下跌趋势的延续。

B. 市场数据

B. 市场数据

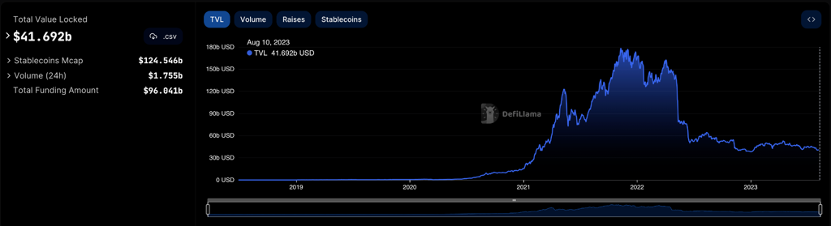

一、公链总锁仓量情况

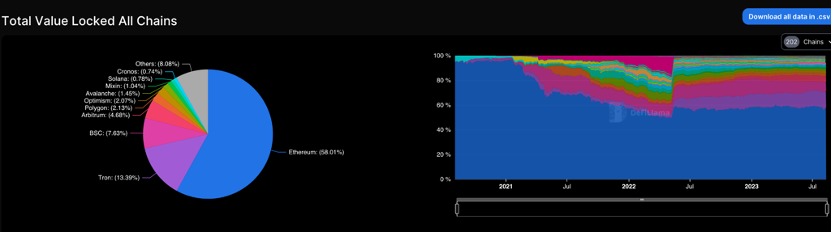

二、各公链TVL占比情况

二、各公链TVL占比情况

本周TVL总体反弹1.2b,但从中期看仍然处于下降。本周ETH链占比上涨1.5%,回到了月初的水平。Layer2各公链的TVL除polygon有8.9%的上涨外,其他都在下跌,其中Arbitrum下跌最多,跌幅2.67%。

本周TVL总体反弹1.2b,但从中期看仍然处于下降。本周ETH链占比上涨1.5%,回到了月初的水平。Layer2各公链的TVL除polygon有8.9%的上涨外,其他都在下跌,其中Arbitrum下跌最多,跌幅2.67%。

三、各链协议锁仓量情况

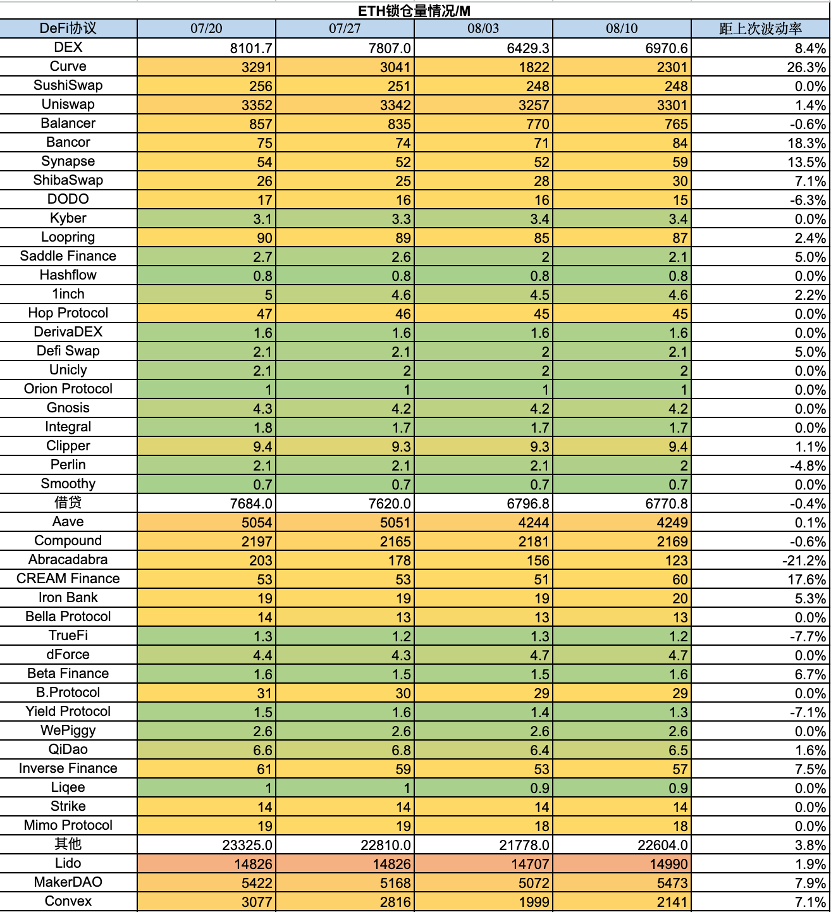

1)ETH锁仓量情况

2)BSC锁仓量情况

2)BSC锁仓量情况

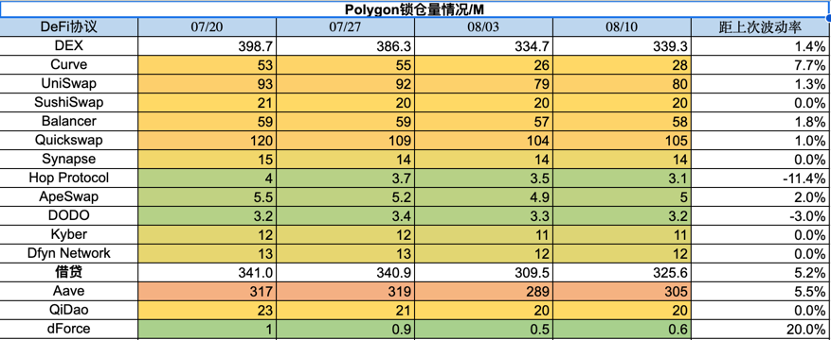

3)Polygon锁仓量情况

3)Polygon锁仓量情况

4)Arbitrum锁仓量情况

4)Arbitrum锁仓量情况

5)Optimism锁仓量情况

5)Optimism锁仓量情况

四、ETH Gas fee历史情况

当前链上转账费用约为11.94,Opensea的交易费用约为$4.63。本周Gas水平基本与上周持平,并且本月Gas几乎没有明显波动,市场缺乏活跃度。但链上新币较为活跃。

当前链上转账费用约为11.94,Opensea的交易费用约为$4.63。本周Gas水平基本与上周持平,并且本月Gas几乎没有明显波动,市场缺乏活跃度。但链上新币较为活跃。

五、NFT市场数据变化

1)NFT-500指数:

2)NFT市场情况:

2)NFT市场情况:

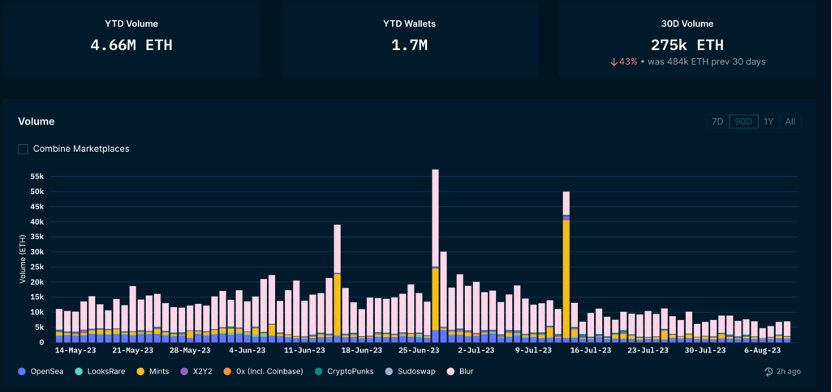

3)NFT交易市场占比:

3)NFT交易市场占比:

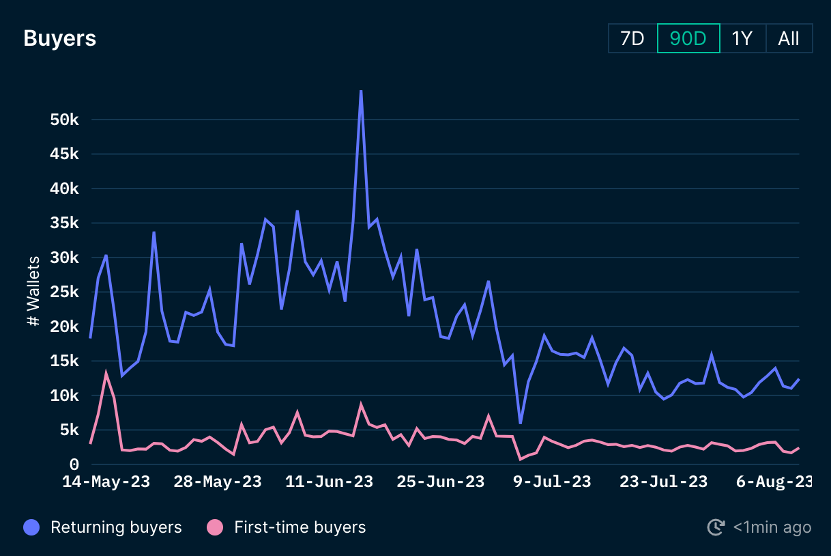

4)NFT买家分析:

4)NFT买家分析:

本周蓝筹项目的地板价有涨有跌,其中,BAYC和MAYC有小幅度回升,但Azuki和DeGod都有不同幅度的下跌。从30天的跨度看,几乎所有蓝筹项目都有不同程度下跌,其中Azuki下跌30%,BAYC和MAYC分别下跌13%。Blur的市场份额持续保持大幅领先。从NFT新老买家的活

本周蓝筹项目的地板价有涨有跌,其中,BAYC和MAYC有小幅度回升,但Azuki和DeGod都有不同幅度的下跌。从30天的跨度看,几乎所有蓝筹项目都有不同程度下跌,其中Azuki下跌30%,BAYC和MAYC分别下跌13%。Blur的市场份额持续保持大幅领先。从NFT新老买家的活

本内容旨在传递行业动态,不构成投资建议或承诺。

本文来源:Jonas

原文标题:Foresight Ventures:市场存量博弈,链上新币活跃

24H热门新闻

暂无内容