合并一周年,通缩中的以太坊蓄势待发?

Terry热度: 19180

The Merge 之后的这一年内,新增的以太坊只从 PoS 质押产出。

原文作者:Terry

原文来源:白话区块链

不知不觉间,以太坊的 The Merge 已经完成正好将满一年,以太坊也顺利在权益证明(PoS)机制下运行了一年时间,证明了自身网络的可靠性。

在这一年之中,除了 ETH 供应端的变化导致以太坊步入通缩时代之外,Layer2 等赛道也迎来了全新的变化,而传统金融机构与科技巨头也在积极布局,为以太坊贡献了不少值得关注的新旧叙事。

01

以太坊步入「通缩」时代

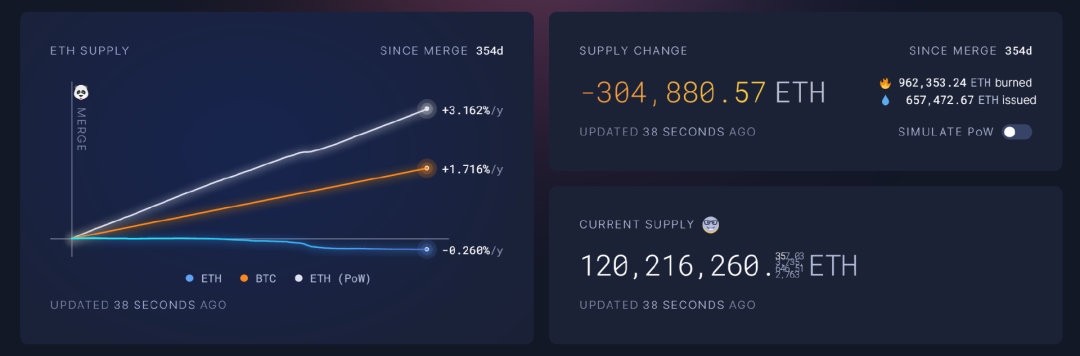

首先,The Merge 之后的这一年内,新增的以太坊只从 PoS 质押产出。

按照目前数据估算,以太坊在 The Merge 升级转向 PoS 机制之后,理论上每年 PoS 新增的以太坊大约为 66 万枚。

据 ultrasound.money 数据显示,以太坊自合并以来流通量已减少超 30 万枚,以当前价格计算价值约 5 亿美元,此外以太坊总销毁量已突破 358 万枚。

来源:ultrasound.money

值得格外注意的是,实际上目前的以太坊已经步入通缩时代,且年化通缩率约为 -0.26%,同期比特币则的是 1.716% 。

如果按照 PoW 机制下的以太坊增发数据推算,以太坊依旧会处于通胀状态,且年化通胀率几乎为比特币的两倍,达到 3.162%。

这也足见转 PoS 一事对以太坊产出端的重大影响,导致以太坊从通胀变为通缩,从供需角度就是在不断销毁 ETH,以支撑 ETH 的价值。

而且这还是在近期以太坊链上活跃度下降、销毁 ETH 低迷状态下的数据——目前冷清的大环境导致链上活动趋于低谷,ETH 日销毁量围绕在 1000 枚至 2000 枚之间。

一旦市场回暖或链上活跃度上升,达到历史高位附近(4000 枚至 5000 枚),数据无疑会更加客观。

此外,以太坊质押量一直走高,截至发文时 ETH 质押量突破 2400 万枚,以以太坊当前价格计算价值约 396 亿美元,接近 ETH 总量的 20%,比一年前约 13% 的以太坊质押率大幅提升,这也从供给需求层面进一步提高了 ETH 的稀缺性。

不过,与其他很多大公链的 Token 质押比例相比,以太坊的质押率相对较低,很多公链的质押比例大多分布在 60%- 80% 左右,以太坊的质押率还有很大提升空间。

02

Layer2 压倒竞争公链

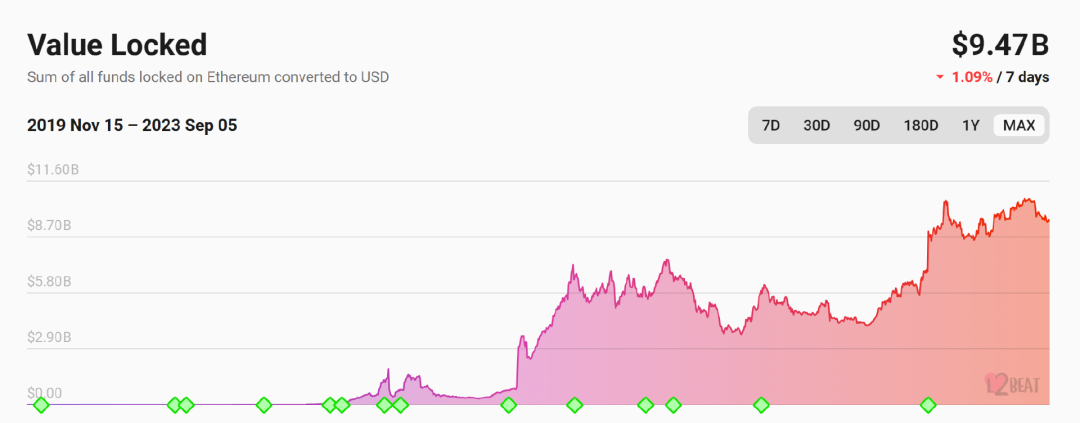

除此之外,Layer2 目前已经成为整个以太坊生态创新层面的最大既定变量,单从数据上看,Layer2 赛道的总 TVL 也已经回到历史高位水平,接近 100 亿美元。

来源:L2BEAT

其中以 OP Stack 为代表的 Rollup 模块化开发服务势头正劲,Arbitrum Oribt、ZK Stack 等也都不断发力,结合以太坊和 EVM 的先发优势,竞争公链们高性能的叙事似乎逐渐变得没那么性感。

要知道此前应用程序开发人员在决定要在哪条链上部署自己的应用时,只需面临一个相当简单的选择:以太坊、Solana、Cosmos,或者其他的 Layer1 区块链,彼时 Rollup 都尚未启动主网,很少有人听说过「模块化堆栈」这个词,L1 之间的差异(吞吐量、费用等)非常明显并且相对容易理解。

如今伴随着 Layer2 赛道的成熟,开发人员面临着更丰富的选择,甚至已经开始挤压 Cosmos 等竞争公链的叙事空间。

尤其是坎昆升级将近,Layer2 的整体交易成本有望实现进一步的数量级级别降低,这意味着更多可延展的想象空间与更大的衍生功能实现。

「在过去的 2 年里,以太坊gas费用已经达到 1-20 美元,这意味着有人必须为单笔以太坊操作花费数小时的小时工资,换句话说,很难称以太坊为可以在实践中使用的网络」。

要知道之前受限于以太坊主链的性能以及链间 Gas 费用,导致更复杂的应用在频繁调用合约的基础上,性能不足、操作成本大幅推高,使得普通用户参与衍生品等 DAPP 的门槛与成本指数级飙升,成了普通用户的「不可承受之重」。

而坎昆升级对 Layer2 的加持,意味着目前 Layer2 网络相对单调的生态会逐步丰富起来,可以启用和解锁全新的场景用例。

其实此前 Mirror 的崛起,就在一定程度上表明了高性能公链在合成资产赛道的相对加持优势,而借助更便宜的 2 网络,衍生品等应用也可以说是迎来了适逢其时的发展机遇期。

03

以太坊的一些新变量

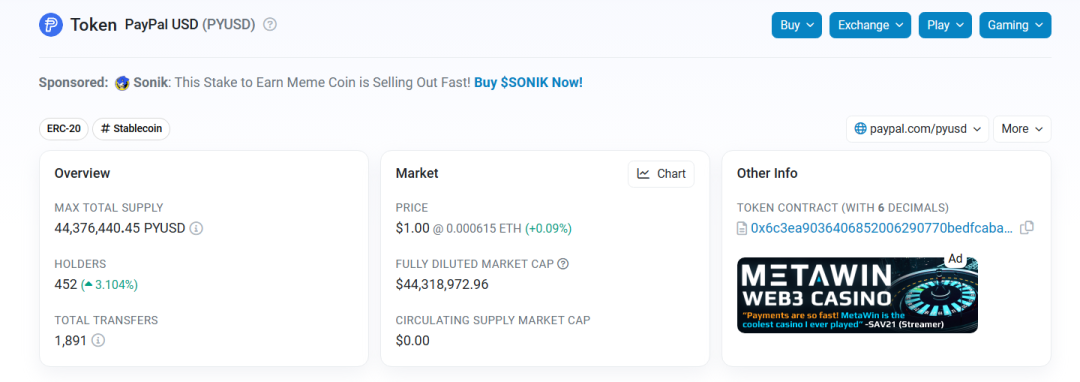

另外一件大热过后被忽视的长线叙事,就是 PayPal 基于以太坊所推出的美元稳定币 PYUSD,该消息也一度在行业内外刷屏。

作为大家耳熟能详的传统支付巨头,PayPal 在稳定币领域布局的一举一动,除了为原本格局固定的稳定币市场带来全新的变量,无疑也带有极大的流量效应,同时也注定会将监管层面的目光再度聚焦,一如当年 Facebook 中途折戟的 Libra 一样。

总的来看,作为美国规模最大的第三方支付机构,PYUSD 注定会为加密市场带来长线利好,尤其是选择基于以太坊发行,更将以太坊作为全球结算层的愿景再往前推了一步。

截至发文时,PYUSD 已在 Coinbase、Kraken 等主流平台上线,不过目前发行量仅 4437 万枚,持有地址数仅 452 个,能否挑战 USDT 一家独大的地位,又能否在稳定币这块大蛋糕上切下来一块自己的市场份额,尚需持续观察。

另外,在监管与传统金融机构层面,据彭博社援引知情人士报道,美国证券交易委员会(SEC)准备批准以太坊期货 ETF,不太可能进行阻止,包括 Volatility Shares、Bitwise、Roundhill 和 ProShares 在内的近十几家公司已申请推出以太坊期货 ETF。

期货 ETF 比现货 ETF 先行一步,这也意味着以太坊开始更广泛地被传统金融市场接受,譬如美国监管机构虽然一直未能放开现货比特币的 ETF 的申请,但对期货等衍生品性质的比特币 ETF 则是相当大开绿灯——像 ProShares、Valkyrie 等基于期货的比特币 ETF 相继在美国资本市场上市。

Vitalik Buterin 曾经表示,下一个十年对区块链技术至关重要,区块链应用需要证明它们的实用性,而不是承诺它们在未来 10 年内会有用。

「由于今天的扩展性问题,很多应用理论上很有前途,但目前似乎不可行,如果在以太坊合并与 Layer2 完善后,扩展性不是问题,它们还无法运行,说明一开始使用区块链就没有意义」。

如今以太坊 The Merge 顺利运行满一年,Layer2 的发展完善也在不断推进,不断吸引着越来越多传统金融机构与科技巨头参与布局,以太坊似乎处于最好的历史时刻。

本内容旨在传递行业动态,不构成投资建议或承诺。

本文来源:Terry

原文标题:合并一周年,通缩中的以太坊蓄势待发?

24H热门新闻

暂无内容