今日推荐 | LST生态与“双层质押”

Marsbit热度: 11472

本文讨论一种原生的流动性质押代币设计。

原文标题:Can we find Goldilocks? Musings on “two-tiered” staking, a native Liquid Staking Token design.

原文作者:mike

原文来源:ethereum

编译:Kate, Marsbit

注:在本文中,mike针对以太坊基金会研究员Dankrad于2014年提出的「双层质押」设计进行全面解读,并就该设计与当今LST生态系统的关系进行对比。

双层质押

这个想法最初是由Dankrad在2023年4月提出的。该设计允许将ETH委托给质押节点运营商,这类似于RocketPool和Cosmos中的Liquid Stake Module。这个想法总结如下。

1.质押ETH分为两层,节点运营商债券(C1)和委托质押(C2)。节点运营商债券是可削减的,而委托的质押则不能。

2. 每一个C1都有资格委托g个C2。这加强了可削减与不可削减的质押ETH的最大比例。我们将使用g=19匹配Dankrad的帖子。

3. 每个质押C2都会创建一个相应的原生流动性质押代币。每个节点运营商都有一个不同的LST,该LST是通过委托生成的。只有不可削减的ETH才能铸造LST。

4.C1比C2赚更多的利息。让r1和r2分别表示这些比率。这个更高的利率需要覆盖节点运营的成本和非流动性的质押ETH的机会成本(从协议的角度来看,它是非流动性的,因为它是可削减的)。

5.C2可以立即重新委托。C1必须经过激活和退出队列。共识层的安全属性仅取决于C1的速率限制。C2的重新授权只需要很少的gas成本。

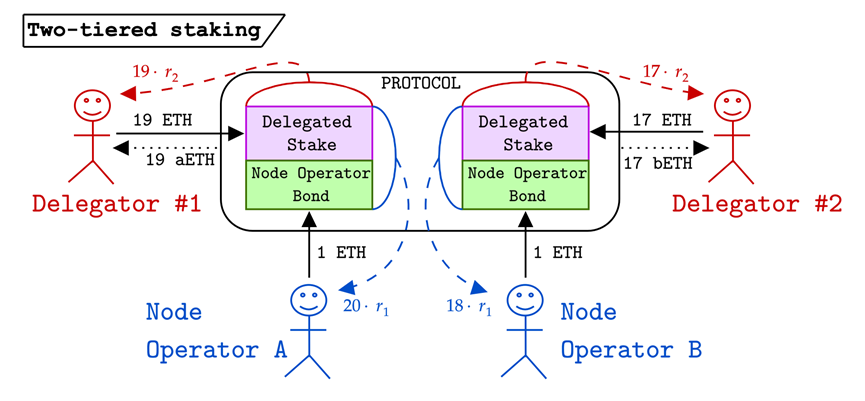

下图显示了这种设计。

我们有两个委托人——Delegator #1和Delegator #2,以及两个节点运营商——Node Operator A和 Node Operator B。每个节点运营商建立一个1 ETH债券来获得委托资格,这些债券是有利率限制和可削减的。Delegator #1通过协议向节点运营商A支付19个ETH,并收到19个aETH。Delegator #2对17个ETH和节点操作器B做同样的操作,并接收17个bETH。虚线表示四个参与者各自获得的利息。委托人以r2的利率从他们提供的委托质押中赚取利息。节点运营商以r1的利率获得其债券和委托的总和的利息。

注意aETH和bETH *必须是不同的* ERC-20。如果它们是相同的,则节点运营商就不需要资本成本来获得原生LST的闪电贷款,并在偿还贷款之前将其重新委托给节点运营商。因此,每个节点运营商各自LST的总供应量是目前委托给他们的ETH数量。

特性

让我们来研究一下这个设计的一些特性。

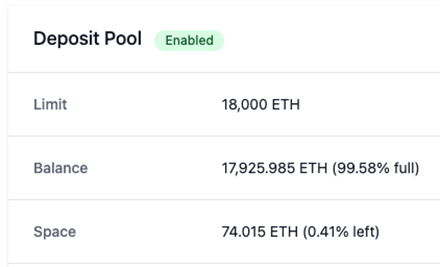

资本效率——节点运营商必须为每笔委托给他们的19个ETH提供1个ETH的质押品(质押率为1:19)。此外,这意味着每质押20个ETH,只有19个LST在流通。RocketPool使用了更高的质押率1:3,这导致存款池经常爆满。见https://rocketscan.io/depositpool 。换句话说,从节点运营商那里永远没有足够的质押品来满足对流动性质押代币的需求。

Cosmos流动性质押模块推荐1:250的比率。关于这个值有不同的观点,这将是一个需要决定的关键常数,更高的质押品要求提供了更高的“每单位发行的经济安全性”,因为它确保了更大比例的质押ETH是可削减的。明显的缺点是较低的资本效率。

削减惩罚——通过将委托质押从节点运营商质押品中分离出来,委托质押者不会面临任何削减风险。委托者还可以自由地将他们的质押从一个节点运营商转移到另一个节点运营商,因为他们的ETH不属于激活和退出队列的一部分。

“过度支付”安全性——通过向节点运营商和委托方支付发行费,我们基本上支付了与今天相同的金额,但经济安全水平降低了(只有可削减的质押ETH提供经济安全)。然而,你可能会说,今天的LST也有同样的效果——LIDO节点运营商只有他们的声誉资本和未来潜在收益受到威胁,所以我们的“经济安全”概念已经相当夸大了。与LIDO节点运营商关联的可削减ETH由stETH持有者拥有。经典的委托代理问题。

利率调整——正如Dankrad在他最初的提议中提到的,这是一个固执己见的设计。我们必须为节点运营商质押品和委托质押的利率值。如果两者之间的差异太大,那么仅基于节点运营商的质押担保部分形成LST可能是有意义的(因为收益过大)。如果差异太低,节点运营商的利润会被压缩,我们可能会有一个更集中的运营商集。我们将在下一节中进一步探讨这一点。

金发女孩率?

利率r1和r2的设定似乎是这一提议的关键组成部分。

(观察1)r2是以太坊真正的“无风险利率”,因为它可以通过协议获得,并且不受削减风险的影响。因此,要么

(a)所有ETH都被质押(作为C1或C2),要么

(b)最大允许数量的C2被质押。

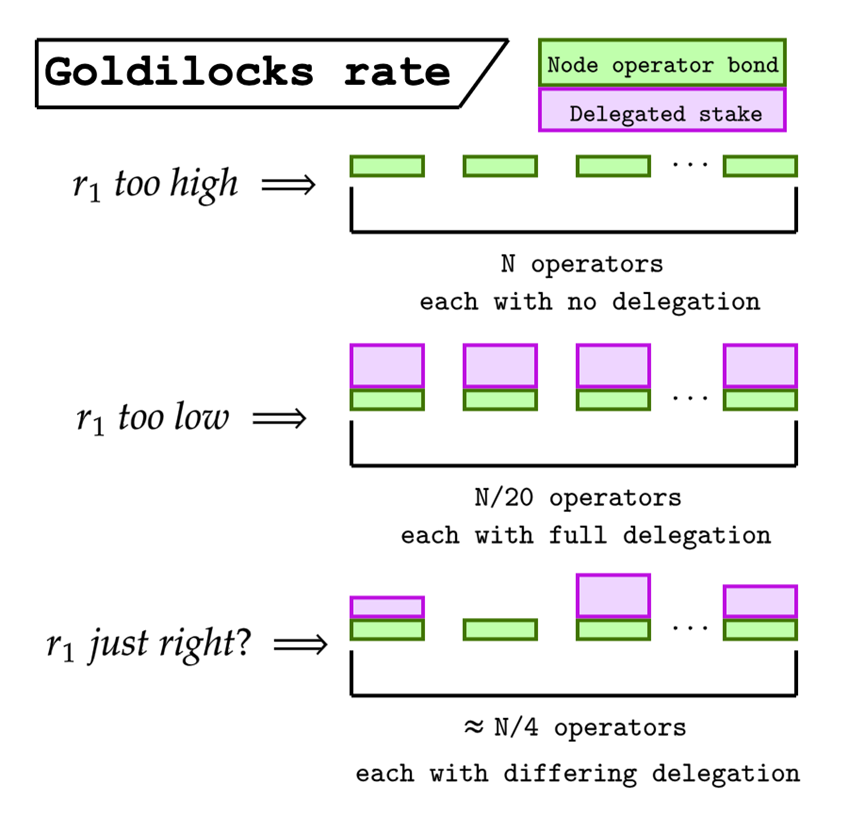

在(1a)中,C1与C2的比值取决于r1和r2的相对大小。在(1b)下,并非所有的ETH都被质押,我们可以确定每个C1与g个C2匹配,因为C2获得无风险的利息。考虑到这一点,下图探讨了一些假设的质押分配。

让我们看一下这三种情况。

情况1:r1过高。如果r1过高,作为节点运营商所获得的奖励将超过委托的奖励。因此,任何通过协议进行委托的人都将转而运行一个节点(或使用带有信任假设的协议外LST层——也称为LIDO)来获得高利息。这就是我们今天所处的情况,因为所有的质押ETH都是可削减的,并且存在大量超出协议的LST提供商。

情况2:r1过低。如果r1太低,人们就没有足够的动力成为节点运营商。因此,所有运营商都将被完全委托(因为Obs. 1b)。假设r1足够大,可以吸引一定数量的节点运营商质押品(我们需要这个,或者协议没有任何质押者),这可能是一个非常集中的力量。节点运营的利润被压缩,只有高效、大规模的运营商才能生存。

情况3:r1正好?在这个假设中,r1足够高,可以激励大量的节点运营商,但又没有足够的吸引力,不足以使其严格地主导委托。根据Obs. 1a,由于一些委托未满,所有ETH都必须被质押。让总ETH供应量的25%成为节点运营商质押品。其余75%的ETH被委托去铸造不同的LST,并以r2的利率赚取利息。委托者可以自由转移他们的ETH来奖励和/或惩罚节点运营商,并访问节点运营商特定的LST。

(观察2)在不承担任何风险的情况下,委托人对节点运营商分配进行“投票”。这些委托通过增加奖励直接使节点运营商受益。因此,委托可以分配给最符合价值的运营商(不审查,地理分布),并可以自由地立即重新分配。

每个运营商LST的下游影响尚不清楚。在一个理想的世界里,协议强制的汇率、即时重新授权和类似资产池(例如Curve)上的DeFi流动性将使代币近似“可替代”。当然,总有这样的风险:一个LST积累了所有的效用,我们又回到了赢者通吃的市场结构中。也许一个更温和的目标是最终进入寡头垄断市场,在那里存在一些大型LST,并围绕它们建立“经济区”,但没有一个代币拥有压倒性多数。即使重新引入信任(下一节将探讨),委托方的权益也可能无法完全削减(例如,LST提供商保证只有1/10的委托方质押面临风险),这让人联想到部分货币,而不是纯粹的法定货币。

与当今LST生态系统的关系

将这种设计与我们目前所处的LST世界进行比较是值得的。LST供应商的三个关键价值主张是:

1.信任——委托者相信他们的LST节点运营商不会被削减他们的ETH。大规模相关削减事件将导致LST贬值,因为LST会变得质押不足。

2.收益——委托者想从他们的ETH上赚取利息,但不想单独质押。

3.代币效用——委托者希望具有流动性,并可能选择将其LST重新部署到DeFi协议。

(观察3) 双层质押消除了委托人选择 LST 提供商时所需的信任,消除了削减风险。

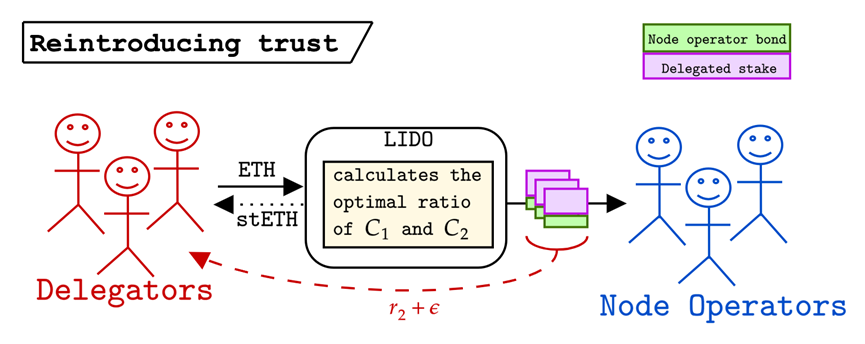

通过消除信任,LST提供商将被迫在收益和代币效用上竞争。在收益上竞争的一个明显方法是通过(i)使用委托方ETH为节点运营商债券提供资金,以及(ii)将一些节点运营商奖励分配给委托方来重新引入信任层。下图显示了这一点。、

在这里,LIDO仍然充当委托方和节点运营商之间的信任代理(并管理节点运营商集以确保stETH代币的可替代性)。信任来自于这样一个事实,即由于节点运营商没有建立协议强制的节点运营商债券,因此委托的ETH的某些部分现在再次可拆分。如果我们到达上面描述的情形1(只有节点运营商债券,没有委托),那么所有委托给LIDO节点运营商的ETH都将被削减,我们将恢复到今天的标准。

请注意,在图中,委托人以r2+ ε的利率从他们的stETH中赚取利息。LIDO可以通过将一些节点运营商奖励返还给委托方来激励其协议的持续使用。这可能是必要的,以激励委托方承担LIDO节点运营商集的信任,而不是直接通过协议委托来获得无风险的r2利率。

开放式的问题

其中有许多……

1.LST的消费者对利率有多敏感?

代表们将面临一个选择。他们可以赚取r2的“无风险”利率,并将他们的质押委托给与他们价值最一致的小质押者。或者,他们可以通过信任LST提供商并增加风险来赚取r2+ λ。ε能有多大?我们可以把这看作是“利他主义的成本”。这也引出了下一个问题……

2.LST的效用是否来自于它们提供的流动性?

LST提供利息和流动性。如果委托人从LST的流动性中获得大部分效用(例如,能够将其用作DeFi中的质押资金,也许他们对利率不那么敏感。

3.每个节点运营商LST的下游影响是什么?

使用Curve池和协议强制的汇率,不同的LST应该是大致可替换的。这会导致更分布式的节点运营商集吗?如果某些LST比其他LST具有更高的效用,那么我们是否至少会进入一个寡头垄断的世界,而不是一个垄断的世界?

4.有没有一种动态的方式来设定利率?

理想情况下,利率将由算法决定,朝着“金发姑娘利率”方向发展。设定固定汇率似乎相当脆弱。我们是否可以瞄准一些固定数量的C1资本并动态调整r1(例如,找到r1,使得恰好25%的ETH供应是可削减的节点运营商质押品)?这与今天试图调整发行计划相比如何?

注:在经济学里,“金发姑娘经济”指的是维持适度增长和低通胀的经济。

5.我们是否可以大幅降低以太坊的“纸面上”经济安全性?

这种设计使得运行51%攻击的成本更低。我们可以接受这种权衡吗?现在的情况是,大型矿池运营商可以发起51%的攻击,他们可以获得大量的资金,但只会危及他们的声誉和未来的收益。这有何不同?

6.这是否会使现状更加集中?

因为每个节点运营商发布不同的LST,使用相同的节点运营商获取最高质量的LST是否会有很强的中心化压力?

7.走向一个100% ETH供应的世界意味着什么?

拥有20%的供应量,但大部分质押由单一实体控制,是不是更糟糕?我们有信心100%质押的以太坊未来会更加去中心化吗?

有很多要考虑的… :-)

本内容旨在传递行业动态,不构成投资建议或承诺。

24H热门新闻

暂无内容