glassnode链上周报:流动性枯竭

Ding HAN, UkuriaOC, Glassnode热度: 10595

整个数字资产市场的流动性持续枯竭,链上和链下交易量均达到历史最低点。虽然囤币不动仍是市场的首选,但相当一部分供应量正徘徊在陷入重大未实现亏损的边缘。

原文作者:Ding HAN, UkuriaOC, Glassnode

原文来源:glassnode

执行摘要

- 整个数字资产市场的流动性、波动性和交易量都在继续压缩,许多指标都回落到了2020年牛市前的水平。

- 随着除Tether (USDT) 之外所有主要稳定币资产的赎回,稳定币的供应量正在持续下降。

- 长期持有者坚定不移地持有稳定币,卖出极少。

- 另一方面,短期持有者则在盈利边缘徘徊,他们的大部分供应都是在当前价格区间之上获得的。

数字资产市场已经回到了一个非常狭窄的交易区间,经历了一个波动被压缩、交易量异常惨淡的时期。总而言之,可以说,极度冷漠和无聊是对当前市场情绪的最好描述。最近几周,我们探讨了衍生品市场(第32周链上周报)和链上数据(第33周链上周报)是如何体现当前的市场情绪的。在上周的 视频报告中,我们详细介绍了一些驱动因素,主要与资本净流出情况有关。

在本期报告中,我们将进一步探讨流动性枯竭的问题,以及如何利用链上数据更好地描述这种市场结构。

📊在本周链上控制面板中查看本报告涉及的所有图表。

稳定供应的下降

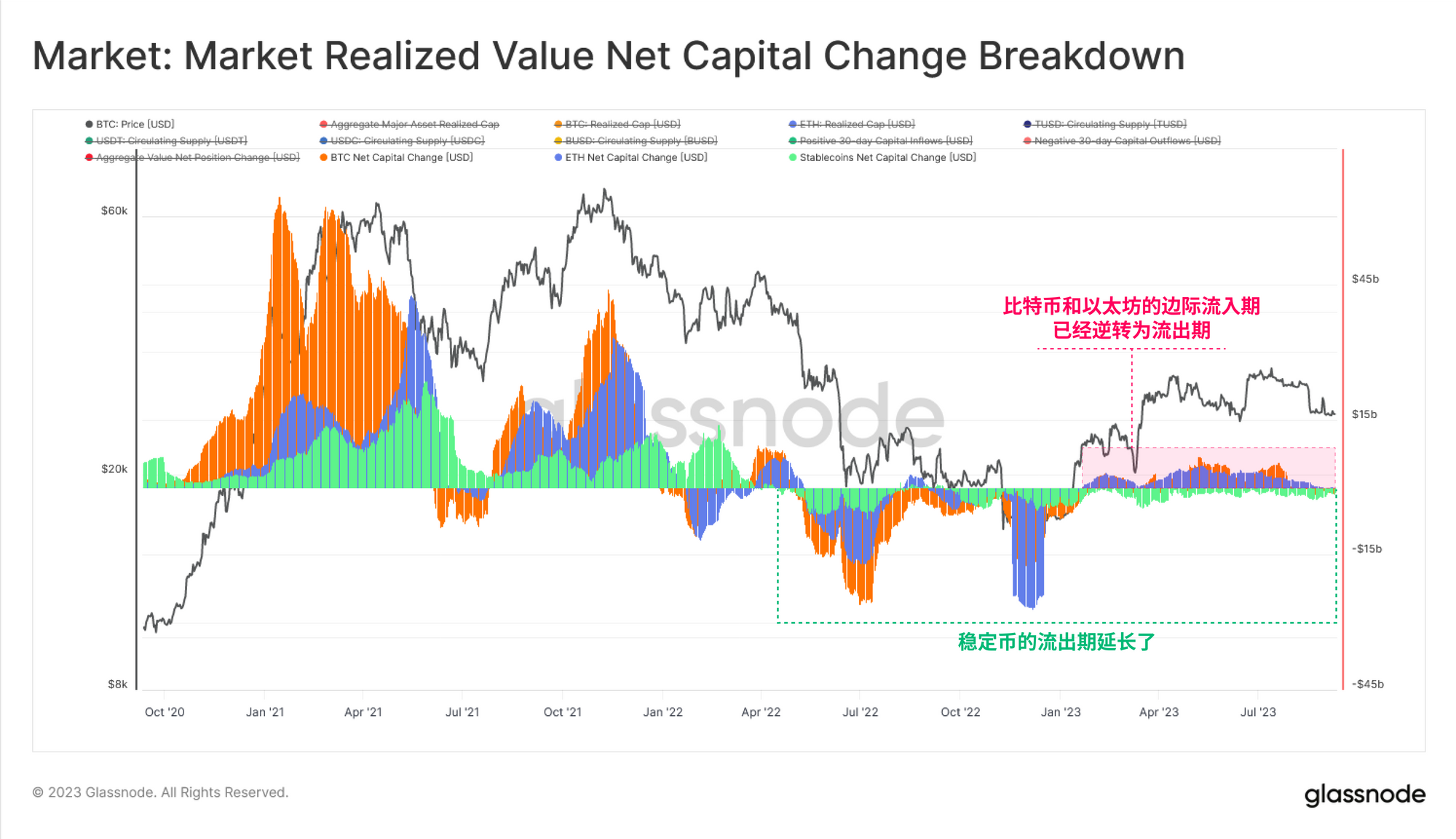

我们的研究将从行业资金流的宏观角度入手。在这里,我们考虑的是比特币、以太坊和稳定币这三种主要资产的总投资资本。

- 自2022年4月以来,🟢稳定币的供应量持续下降,因为在 LUNA-UST 崩溃后开始了赎回。

- 自今年年初以来,🟠比特币和🔵以太坊都经历了资本净流入,它们的实现市值(Realized Cap)分别攀升至68亿美元/月(比特币)和48亿美元/月。

- 然而,自8月下旬以来,这三种资产的资金流入都恢复了中性或负值,这表明一定程度的停滞和不确定性已经占据上风。

实时高级工作台

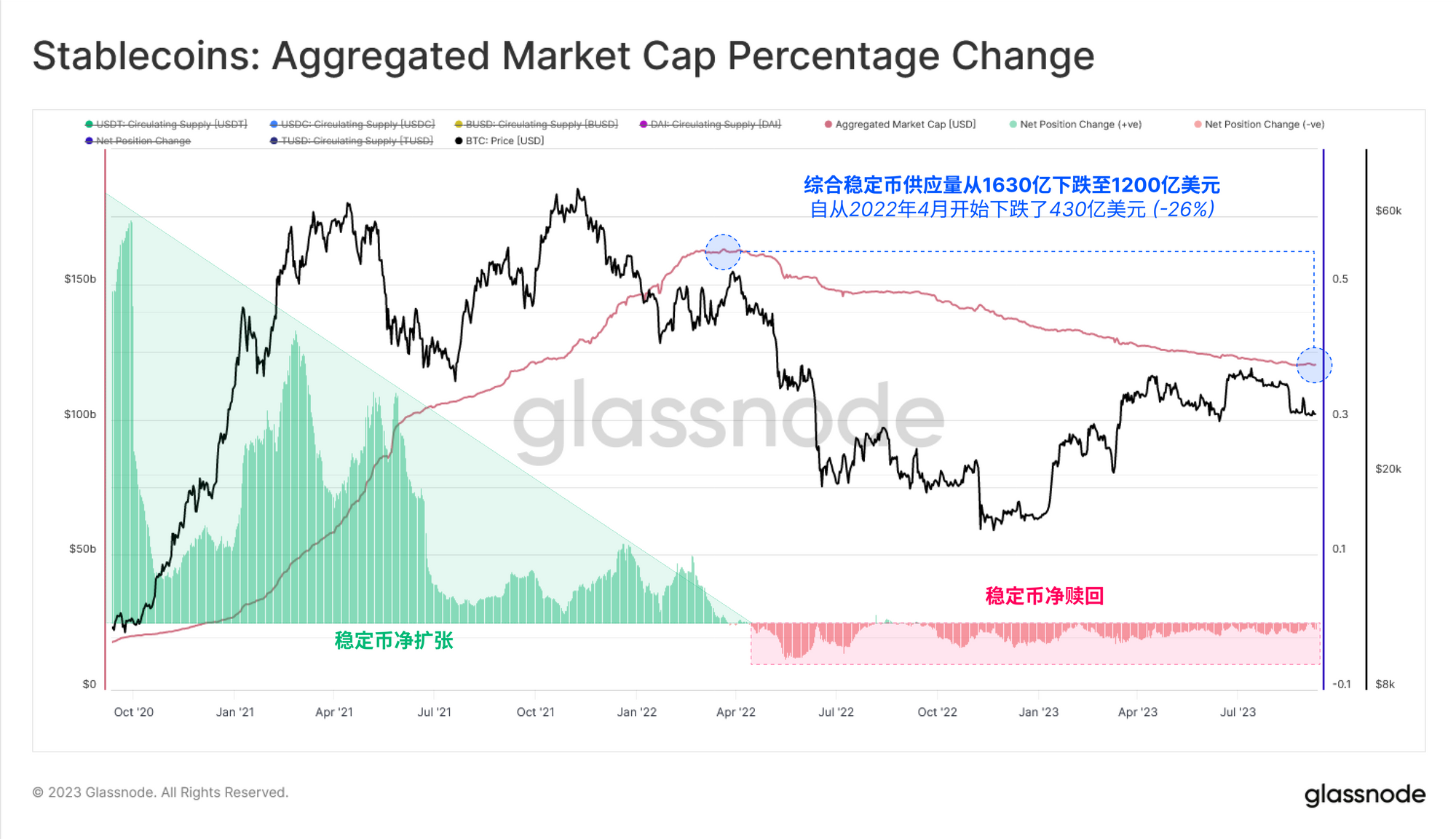

实时高级工作台如果将稳定币单独列出,我们可以看到,共有430亿美元的资本被赎回,自2022年3月创下的高点以来,总计下降了26%。可以说,这既是熊市条件下资本离场的结果,也反映了较高利率的机会成本,而这种成本并没有转移到非收益型稳定币上。

实时高级工作台

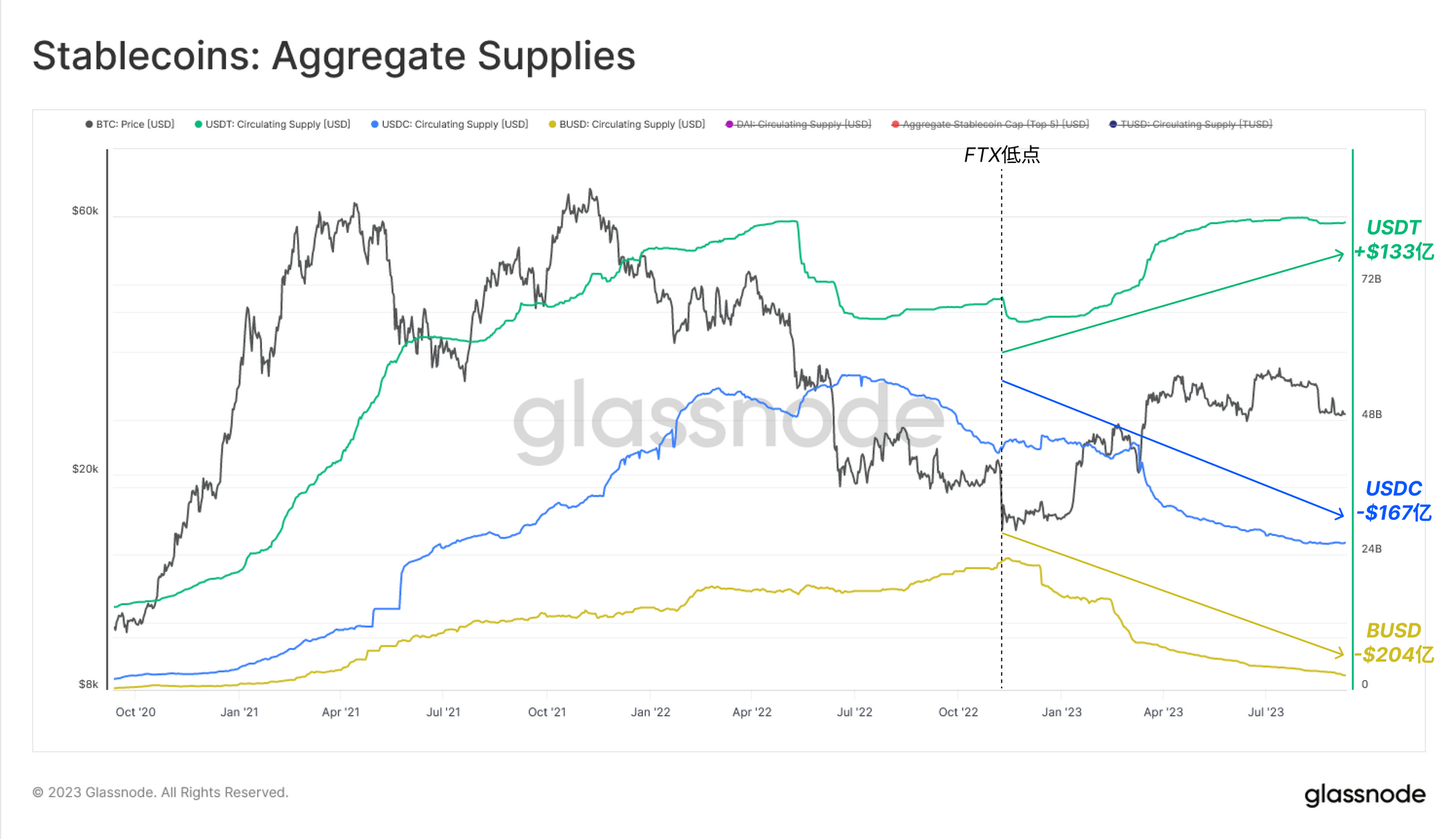

实时高级工作台细分三个最大的稳定币,我们可以发现这些动态并不是均匀分布的:

- 自2022年11月创下本轮周期低点以来,🟢USDT的供应量实际上增加了133亿美元。

- 🔵USDC的跌幅几乎与之相反,为-167亿美元,部分原因可能是美国机构将资金转移到了利率更高的市场。

- 🟡BUSD大幅下跌了204亿美元(-89%),这主要是由于发行商Paxos 在美国证券交易委员会(SEC)执法后转入了只赎回的模式。

实时高级工作台

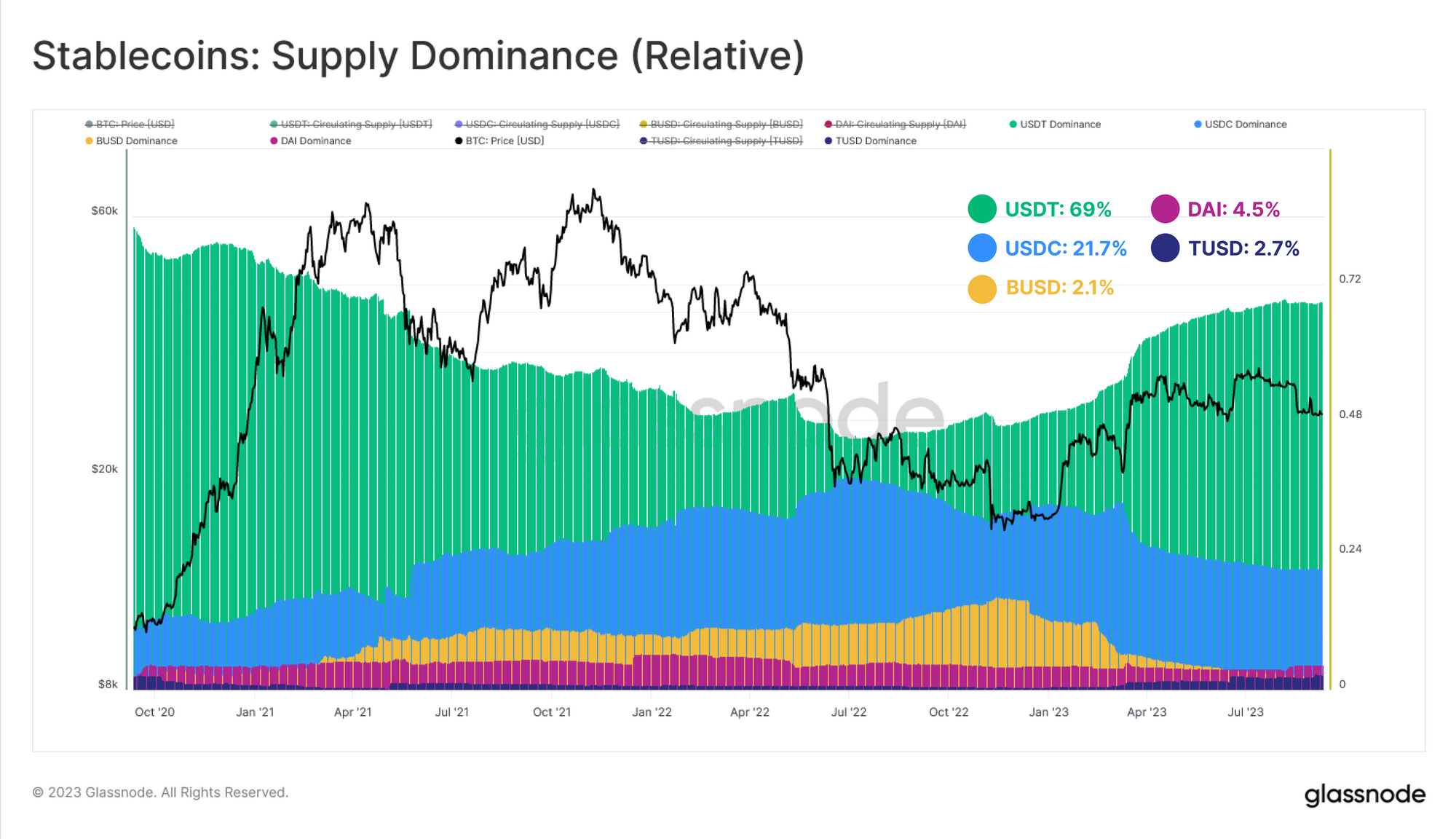

实时高级工作台如果我们从相对主导地位的角度来看,就会发现Tether市场份额的增长幅度有多大。目前,USDT占稳定币市场的69%,与2022年6月创下的44%的市场占比低点相比,可谓天翻地覆。

BUSD的主导地位下降到2.1%,USDC仅占21.7%,与一年多前达到的 38% 的峰值相比大幅下降。

实时高级工作台

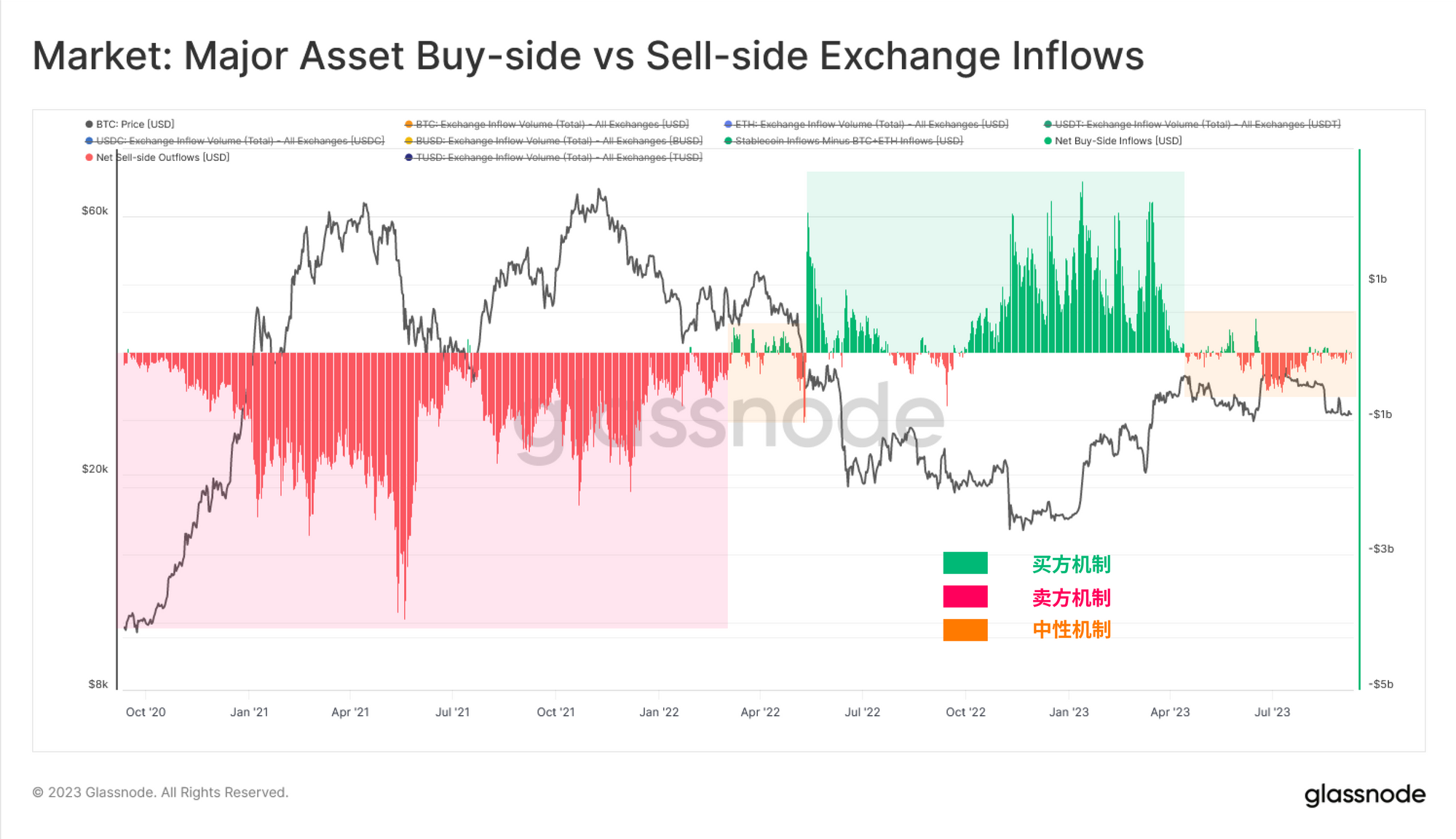

实时高级工作台在更短的时间范围内,我们可以看看流入交易所的三大资产的买方与卖方的相对情况。在这里,我们做了一组简单的假设:

1. 我们假设流入交易所的BTC和ETH的美元价值代表 "卖方 "压力。

2. 我们假设流入交易所的稳定币的美元价值代表 "买方 "压力。

下图计算了稳定币流入量(+ve)与 BTC + ETH 流入量之间的美元净差额。我们要寻找的不是绝对值(因为这些假设会有误差条),而是任何显著的制度转变。

• 🟢正值表明净买方机制,稳定币买方超过BTC+ETH 卖方。

• 🔴负值表明出现净卖方机制,即稳定币买方少于BTC+ETH的卖方。

2021年的牛市周期显然是由净卖方压力主导的,因为投资者在上升趋势的狂热期获利了结。2022年年中,LUNA-UST和3AC的崩盘标志着投资者重新转向净积累,因为投资者正在努力建立市场底部。

然而,自今年4月以来,随着BTC和ETH资本流入的放缓,市场又回到了相对中性的水平,市场变得越来越冷漠和不确定。

实时高级工作台

实时高级工作台链上非常安静...

尽管在最近抛售至26000美元期间经历了波动高峰,并且在灰度在法庭上成功挑战SEC之后再次经历了波动高峰,但实现波动率仍然非常低。市场仍处于历史上的低波动环境中,这通常是未来波动加剧的前兆。

实时高级图表

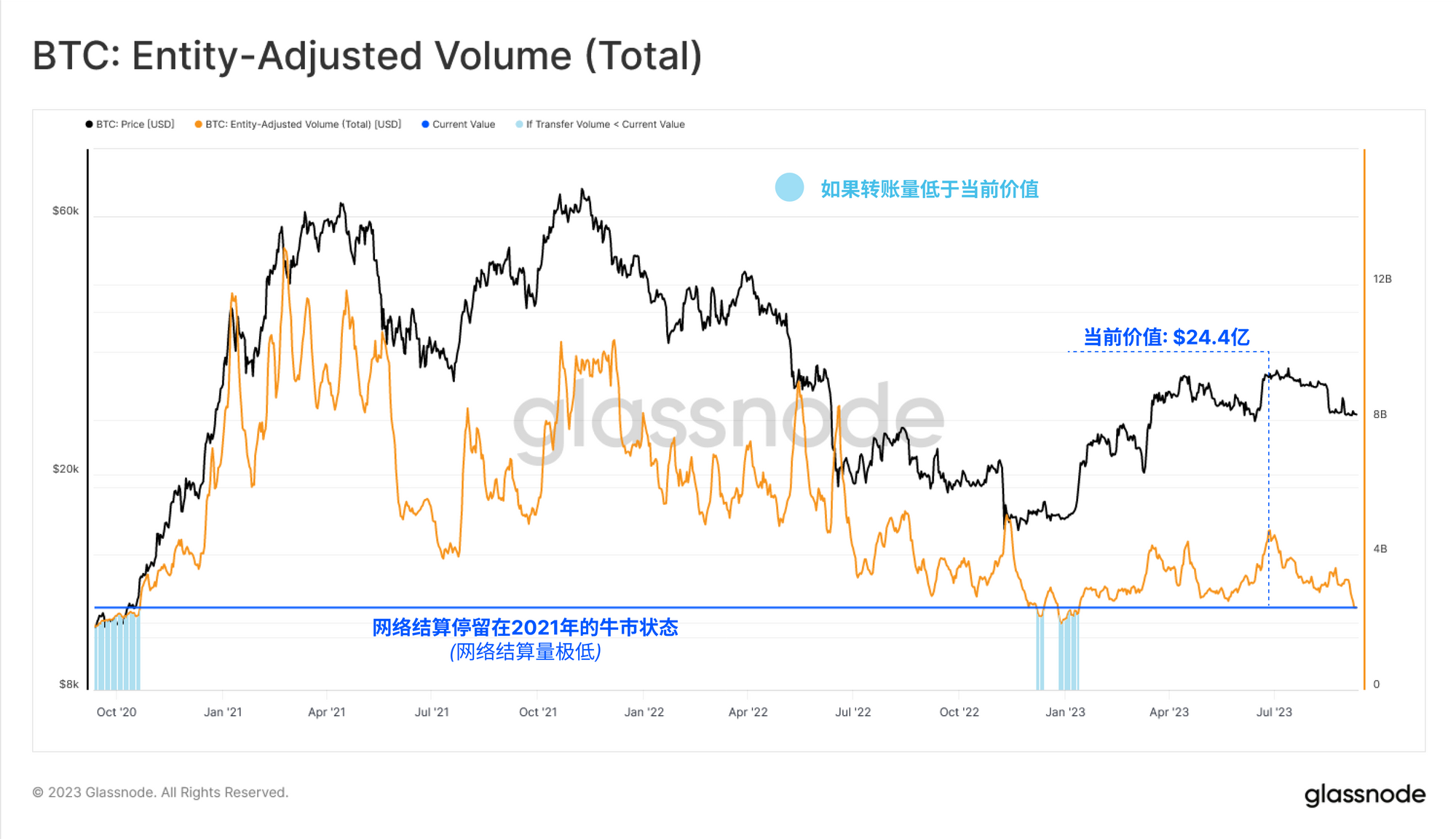

实时高级图表这种低流动性和低波动性环境也反映在比特币网络结算量上。比特币的美元换手总量(使用我们的实体调整聚类)在24.4亿美元/天的周期低点附近徘徊,并已回到2020年10月的水平。

实时专业图表

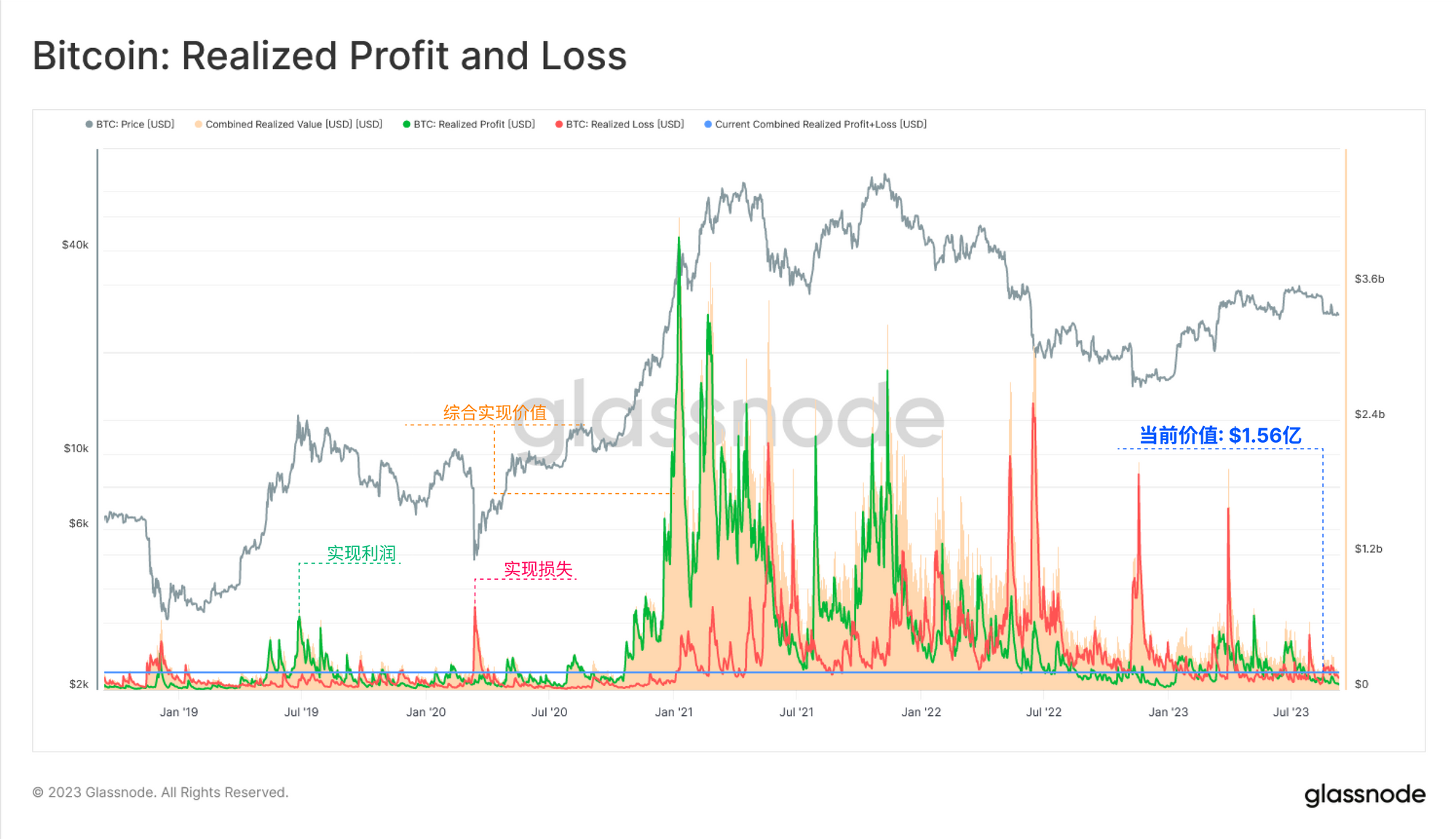

实时专业图表如果我们看一下链上结算的已实现价值(即比特币收购价格和处置价格之间的价差(delta),我们就会发现市场仍然非常平静。总体而言,市场锁定的利润或亏损极少,这表明大多数正在交易的比特币都非常接近其原始收购价格。

已实现利润和亏损的水平也与2020年市场相当,这表明2021年牛市的繁荣已被完全冲淡。

实时高级工作台

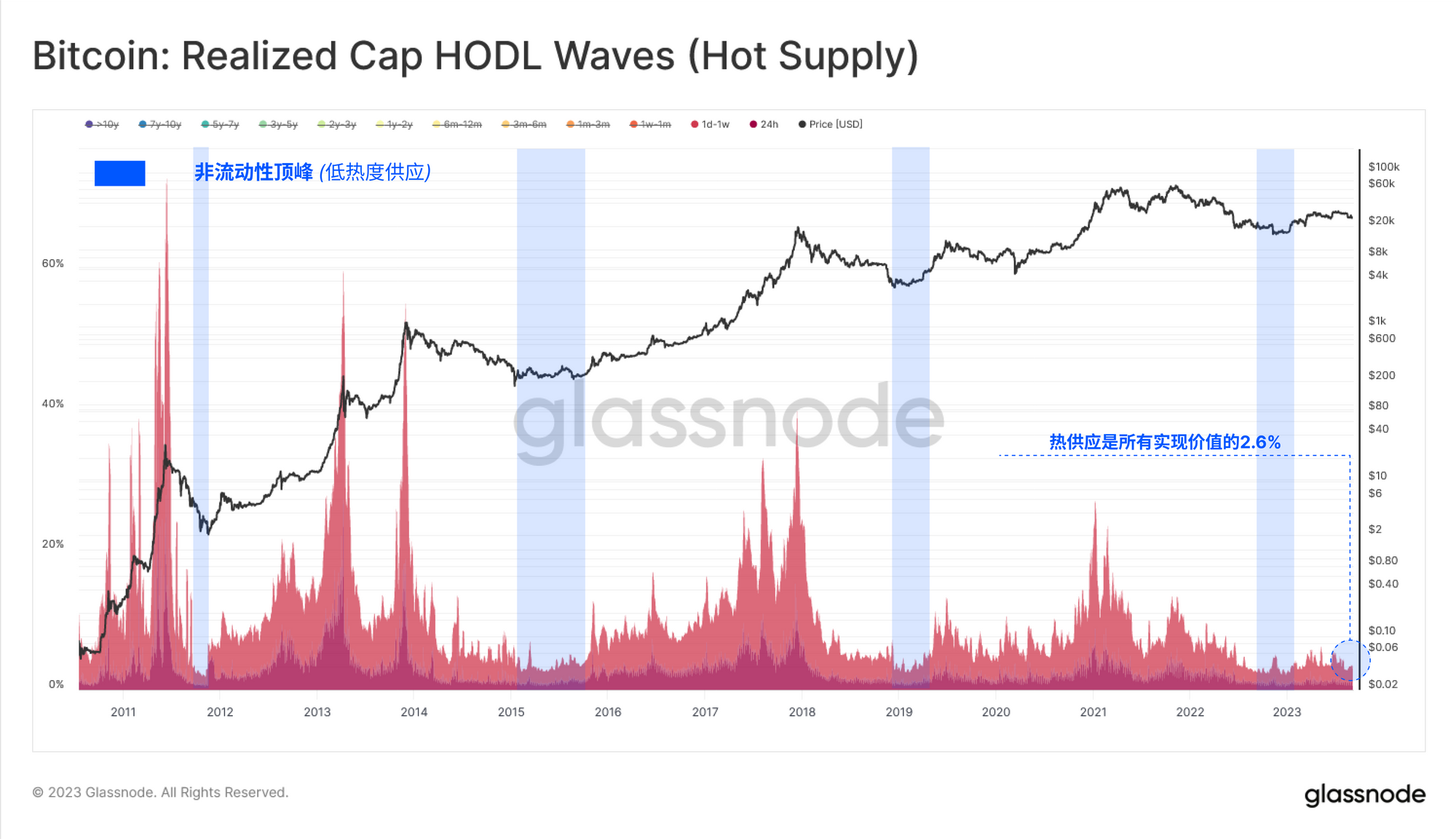

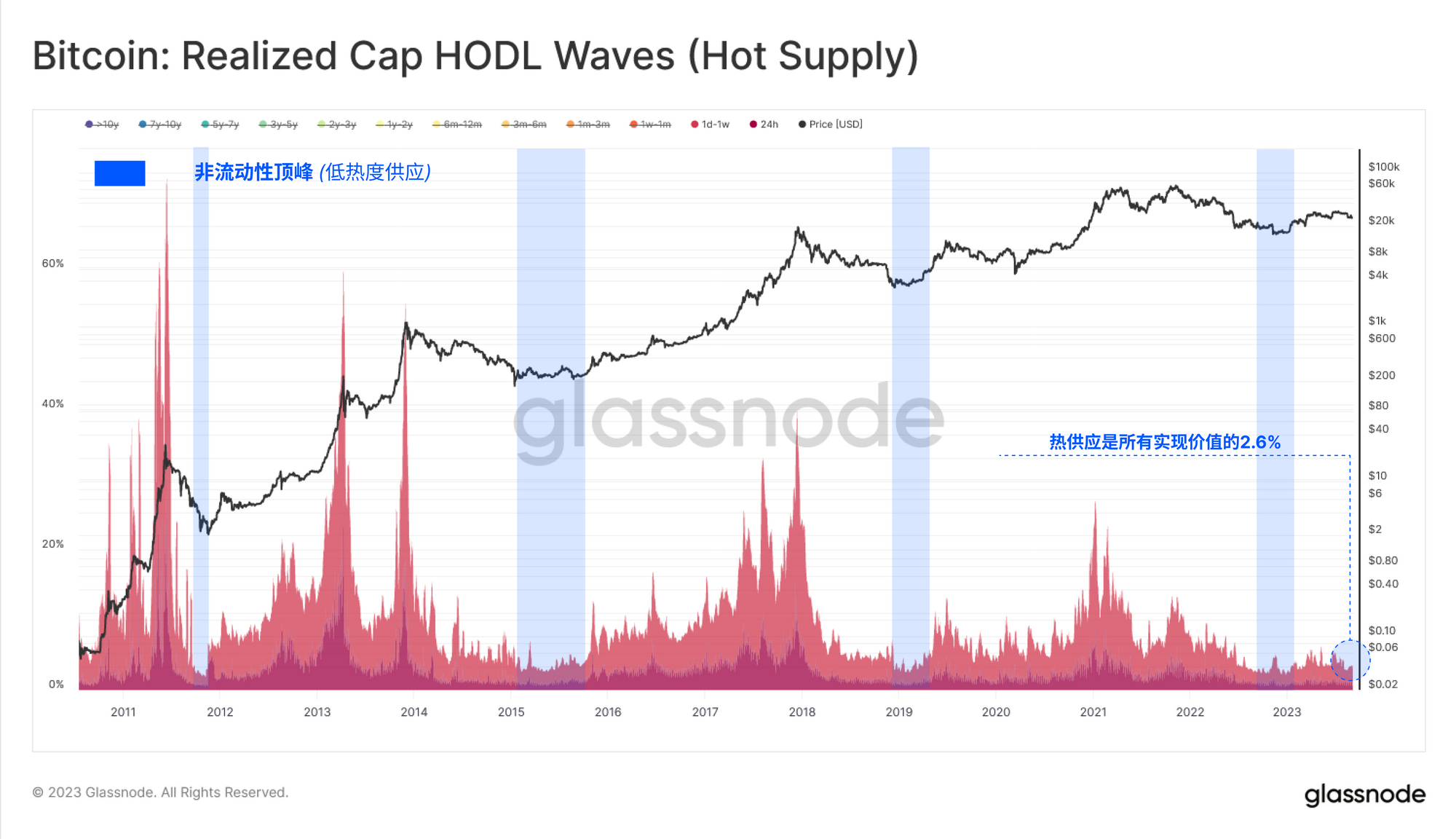

实时高级工作台我们还可以通过观察市场中最活跃、流动性最强的 "热供应 "群组(在最近一周内流动的比特币)所持有的财富比例,来跟踪链上流动性不足和冷漠情绪。

热供应 "类别中持有的已实现价值处于历史低位,这表明目前只有极少数币龄超过1周的币在交易。

实时高级图表

实时高级图表链下市场也很平静......

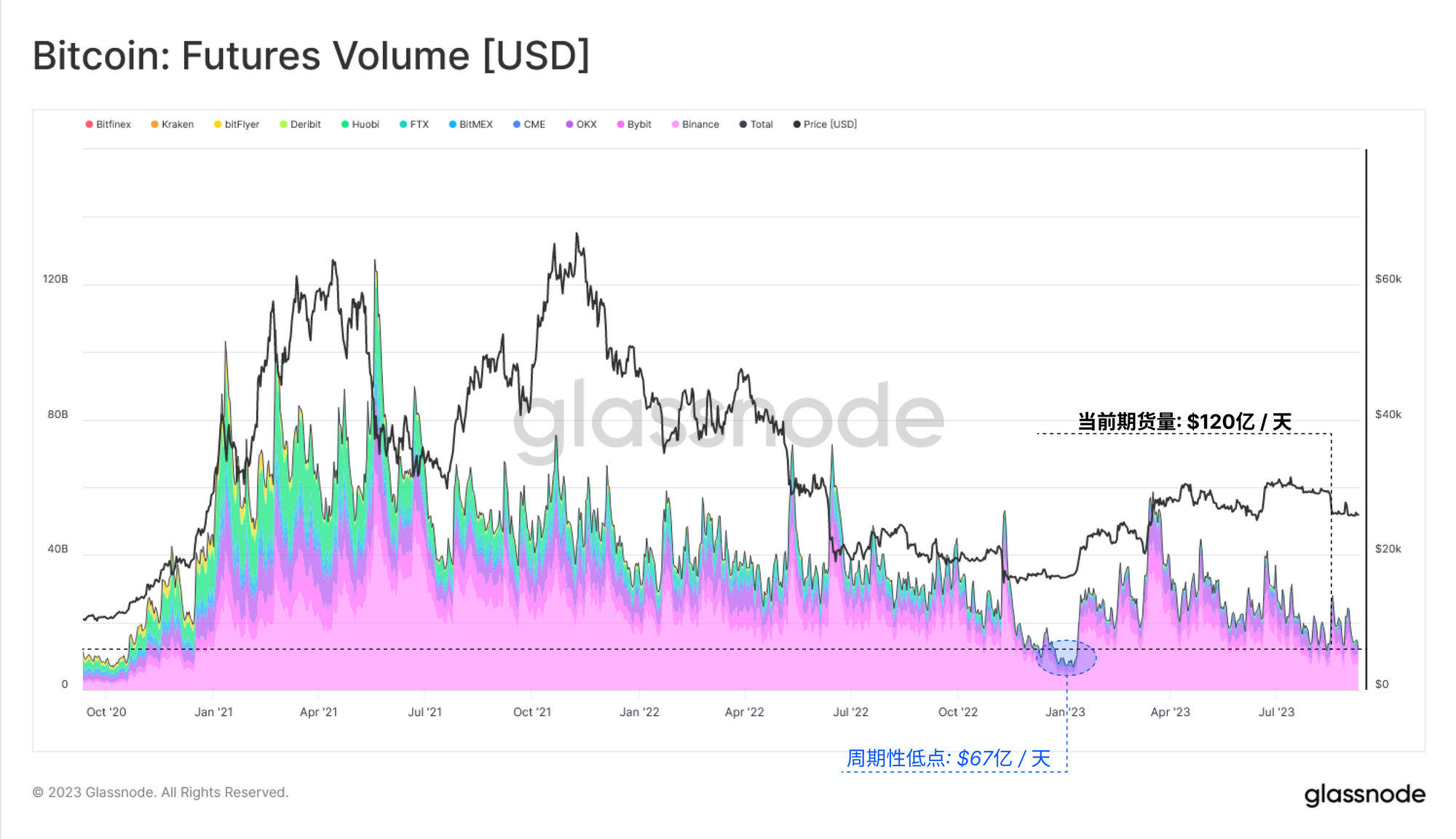

转到链下衍生品市场,我们可以看到期货交易量也遇到了类似的情况,达到了120亿美元/天的历史最低点。唯一一个交易量较少的时期是 2022 年底,当时比特币价格的交易区间维持在557 美元的范围内,持续了两个多星期(链上周报第2周)。

实时高级图表

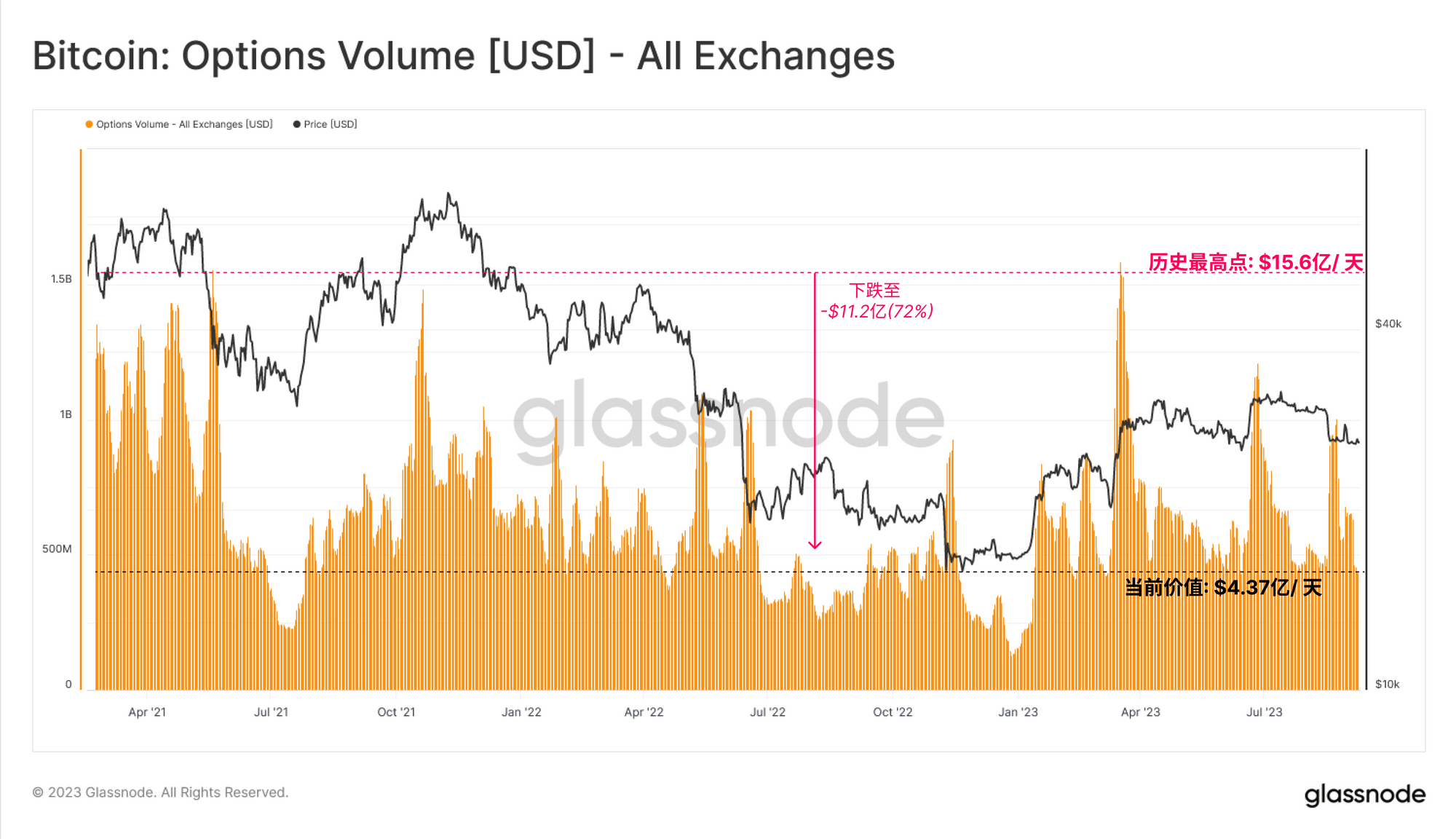

实时高级图表然而,我们注意到期权市场出现了有趣的分化,2023年的交易量显著增加,目前为4.37亿美元/天。这可能反映了在整体流动性收紧的时期,市场更愿意利用期权的杠杆作用和资本效率来表达自己的观点。

值得注意的是,虽然期权市场目前的未平仓合约规模与期货市场相当,但期权交易量仍然要小一个数量级。

实时高级图表

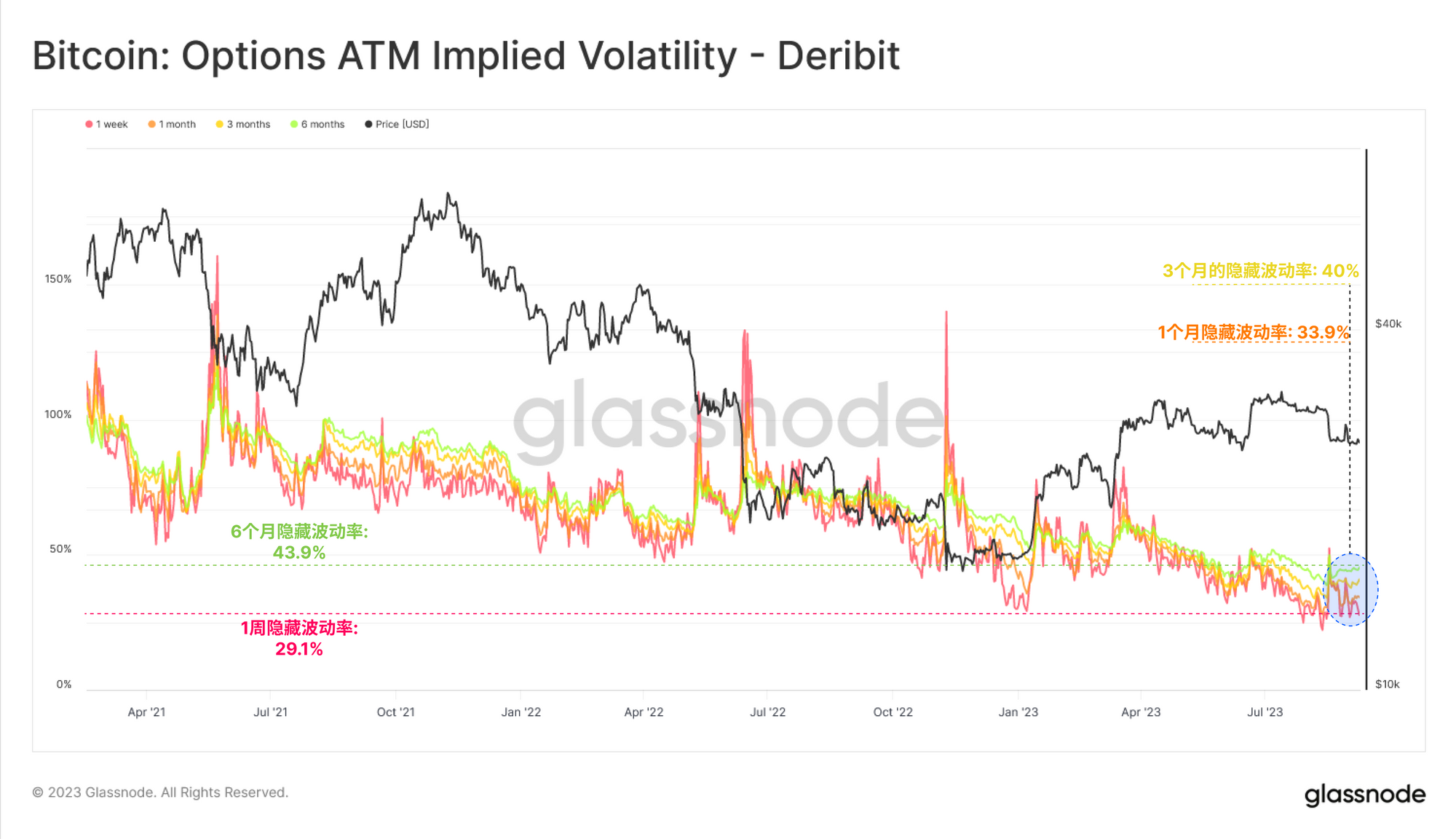

实时高级图表同样,尽管上个月出现了几天剧烈波动,但期权市场仍以相对较低的隐含波动率定价。波动溢价最初的上扬是短暂的,1个月隐含波动率再次回到33.9%的历史低点。

实时专业图表

实时专业图表囤币仍是市场的主导趋势

由于链上和链下领域都异常平静,长期持有者群组持有的供应量达到1474万枚比特币的新历史高点也就不足为奇了。与此相反,代表市场更活跃部分的短期持有者群组所持有的供应量却下降到了2011 年以来的最低水平。

囤币不动无疑仍是市场的主要动态,这既表明现有持有者的信念稳定,也凸显出这些投资者很可能是仅存的投资者。

实时高级工作台

实时高级工作台我们可以在 "活跃度 "指标中找到汇合点,该指标巧妙地比较了所有时间内 "币天销毁 "与 "币天创造 "之间的平衡。换句话说,活跃度代表了整个市场中 "投资者持有时间"的相对平衡。

与我们上文提到的净卖方机制一致,2021 年,随着旧币的消耗和获利,活跃度显著上升。随着2022年熊市在2021年5月至12月间到来,一个强劲的下跌趋势得以确立。这标志着从交易者市场转向囤币党市场的拐点。

目前,活跃度已恢复到2020年末的状态,并呈现出逐渐陡峭的下降趋势。这表明 "投资者持有时间"总量正在增加,投资者越来越不愿意卖出和放弃他们持有的比特币。

实时高级图表📊活跃度是一个强大的指标,它构成了我们最近的币时间经济学(在此下载 PDF 报告)框架的基石,该框架是与Ark-Invest共同开发的。

实时高级图表📊活跃度是一个强大的指标,它构成了我们最近的币时间经济学(在此下载 PDF 报告)框架的基石,该框架是与Ark-Invest共同开发的。

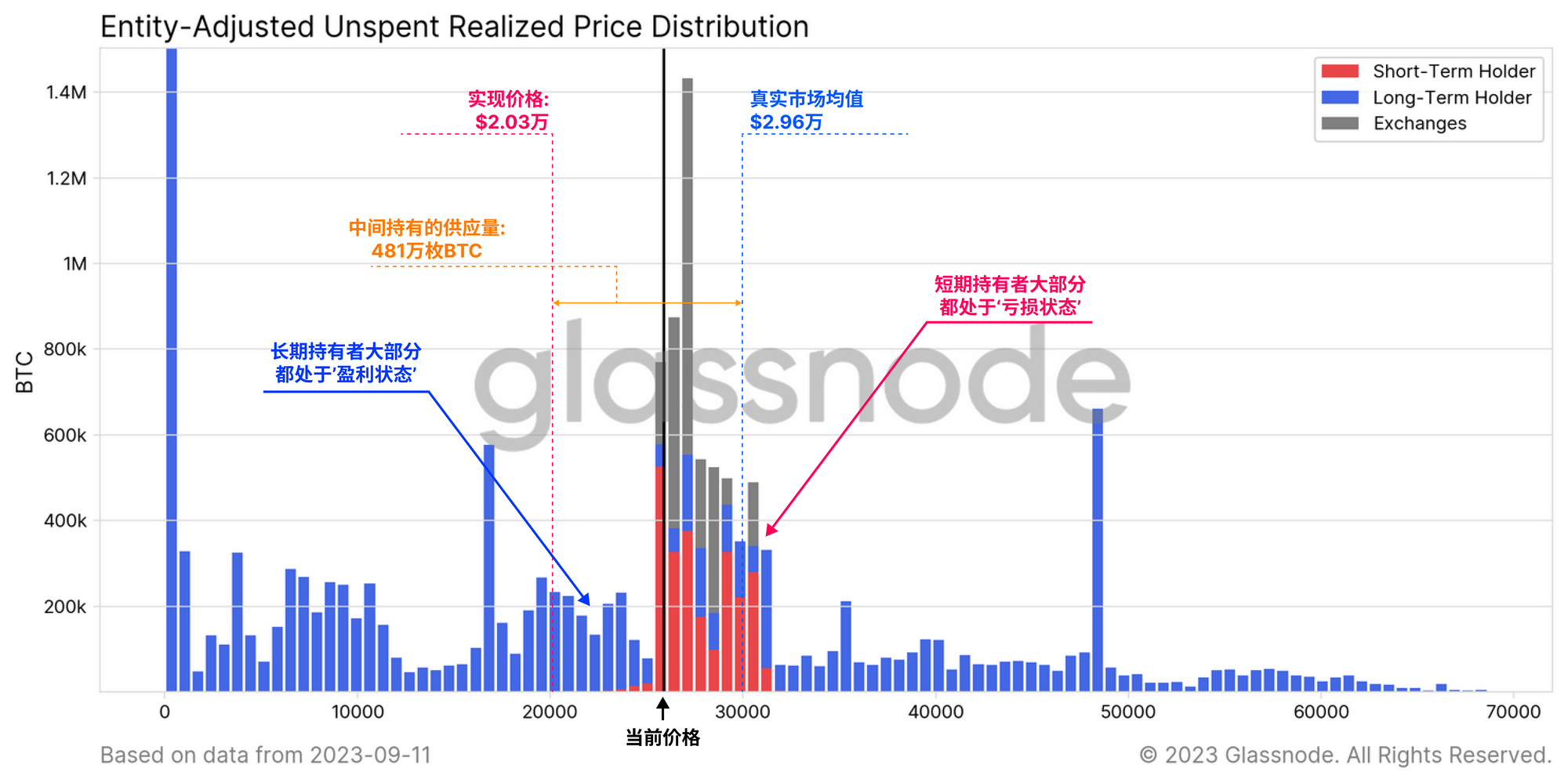

这项工作的一个重要启示是开发了真实市场均价,我们认为它是活跃比特币投资者最准确的 "成本基础 "模型。该模型目前位于2.96万美元,自今年4月以来已形成心理阻力位。传统的 "实现价格"(Realized Price)目前的交易价格为2.03万美元,这两个模型在很大程度上左右着这几年的价格走势。

实时高级工作台

实时高级工作台市场敏感性

如果我们将这两种定价模型作为心理边界应用到URPD图表中,我们就可以更好地描述这两种模型之间获得的供应。目前,超过481万枚比特币的成本基础在2.03万美元到2.96万美元之间。

我们还可以看到,在撰写本文时,交易价格略低于2.6万美元,短期持有者🔴的头寸几乎全部处于亏损状态。可以说,这让对价格更为敏感的群体有些紧张。

实时引擎室

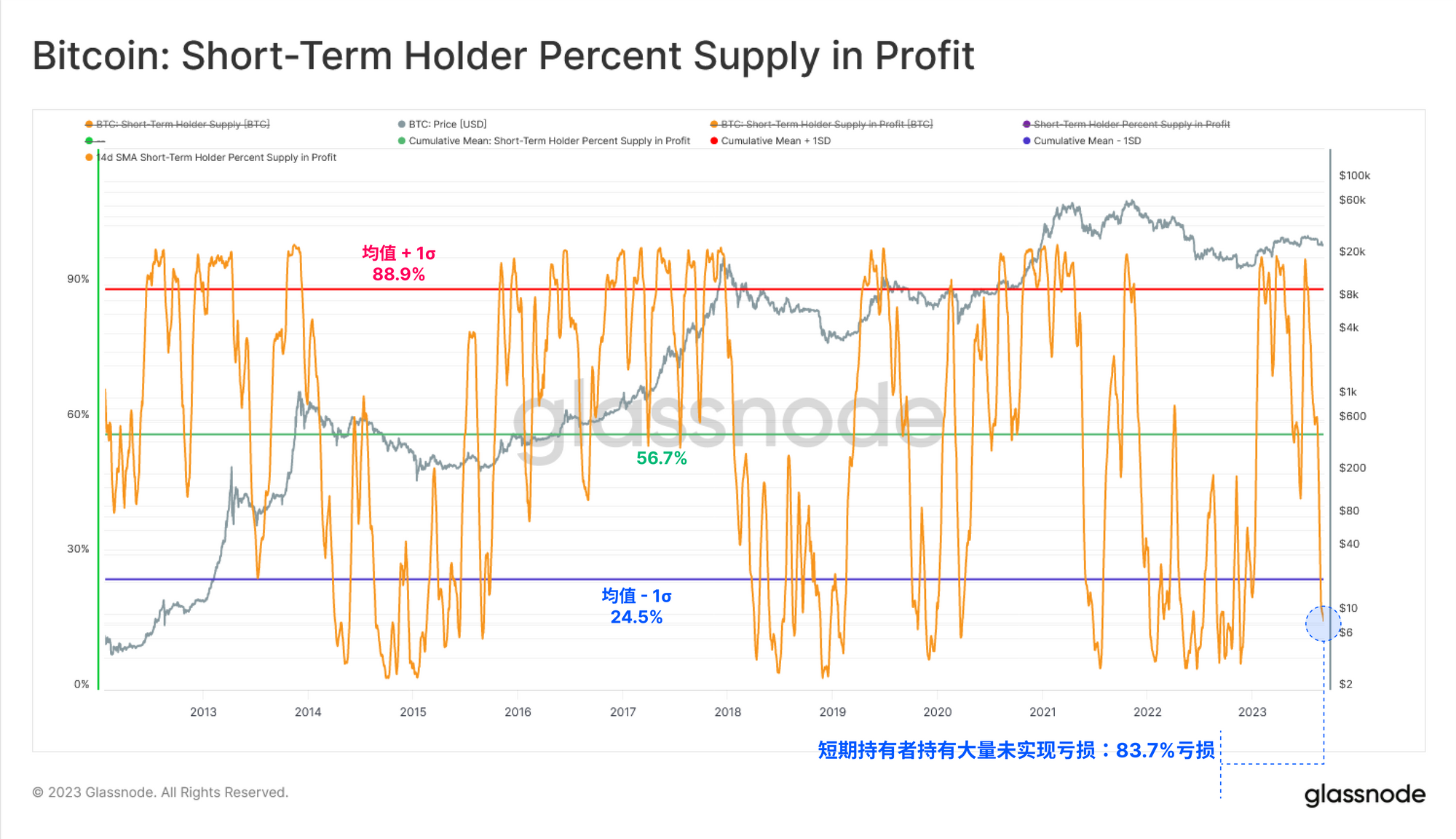

实时引擎室下图显示了短期持有者获利供应的百分比。我们可以看到,他们的绝大部分供应已陷入未实现的亏损,只有 16.3%的供应仍然 “处于盈利状态"。

实时专业工作台

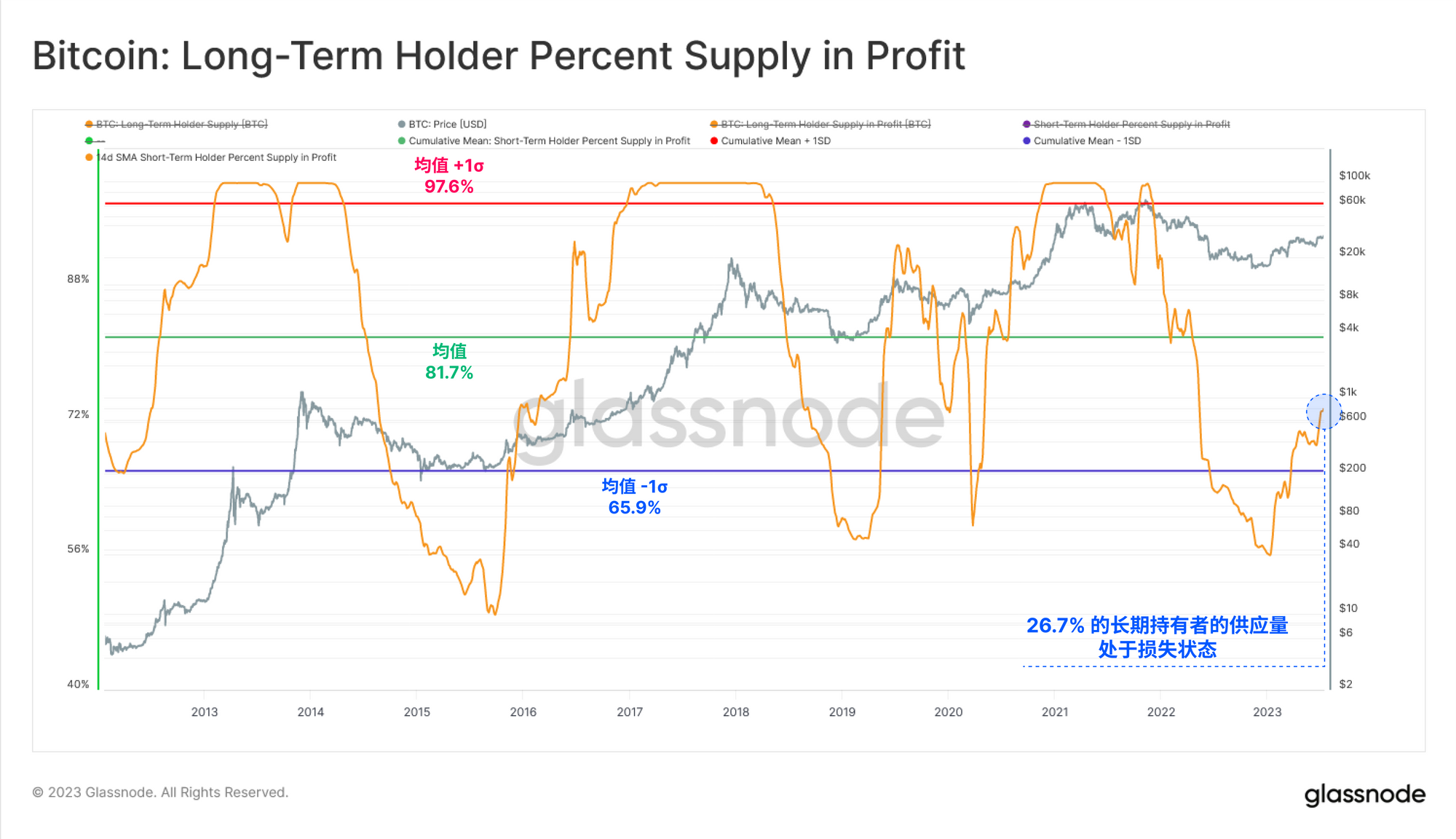

实时专业工作台对于长期持有者群体来说,他们的盈利能力正在逐步提高,但仍处于历史低位,几个月前才脱离一个标准差(负值)区间。虽然这是一个建设性的趋势,但超过26.7%的长期持有者供应相对于其收购价格处于亏损状态,远低于历史均值。

尽管2023年对比特币和数字资产来说是一个相当合理的复苏期,但这些发现表明,仍有一些心理成本基础障碍必须克服。

实时专业工作台

实时专业工作台总结和结论

波动性、流动性、交易量和链上结算量均处于历史低位。这进一步说明,市场很可能已经进入了一个极度冷漠、疲惫,甚至可以说是无聊的时期。

长期持有者群体仍然坚守阵地,很少放弃他们持有的供应。另一方面,短期持有者群体正徘徊在盈利的边缘,许多比特币的持有成本高于当前26000美元的交易区间。这表明这部分人对价格越来越敏感,许多心理价位还有待突破。

免责声明:本报告不提供任何投资建议。所有的数据只提供信息和教育的目的。任何投资决定都不应基于这里提供的信息,你要对自己的投资决定负全责。

本内容旨在传递行业动态,不构成投资建议或承诺。