GMX的转型之路:从V1到V2的市场表现与前景分析

蒋海波热度: 13042

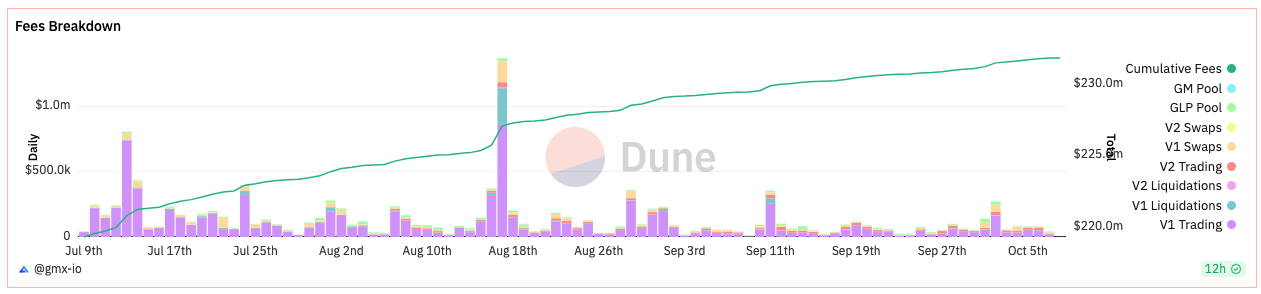

GMX V1产生的费用还是明显优于V2。

原文作者:蒋海波

原文来源:PANews

链上永续合约赛道的竞争日益激烈,在Synthetix、Vertex等依靠交易奖励占据市场后,曾经的龙头GMX V1交易量下滑。截至10月7日,Arbitrum上GLP中的资金量为3.6亿美元,但APR已经跌至5.65%,考虑到GLP可能因作为交易员的对手方而产生亏损,从获得收益的角度GLP已不具备竞争力,资金也持续逃离。与此同时,GMX V2的未平仓量和交易量均在上升,作为TVL最高的永续合约,GMX仍值得关注。下面PANews将解读GMX V2的更新,并对比V1、V2的数据以及GMX的整体竞争力。

GMX V1的缺陷与V2的更新

GMX V1虽然提供了一个相对完善的链上衍生品解决方案,是TVL最高的链上衍生品市场,有众多项目Fork GMX的思路,也有多个建立在GMX之上的项目,但在某些用户体验上可能并不是很好:交易手续费较高、多空双方都可能支付高昂的借币费用导致持有成本高、多空比例偏移严重可能导致GLP持有者损失、单一资产出现风险可能导致所有GLP持有者面临损失。

GMX V2进行了大幅度的更新,几乎可以认为是一个完全不同的方案,更新如下。

- 将单一的流动性池GLP用多个风险隔离的GM池代替,每一种资产的流动性都是独立的,可以支持更多长尾资产。当一种资产价格面临风险时(如发生过的AVAX价格操纵攻击),也不会使所有流动性提供者面临风险。

- 引入资金费用,根据多空的未平仓量决定多头向空头或空头向多头支付,有利于通过套利者达到多空平衡。

- 改变借币费用的收取方式,由以前的多空双向收取改为根据多空未平仓量多少,仅向多头或空头收取。

- 减少交易费用,由原来的0.1%改为0.05%或0.07%,这取决于交易是使多空倾向于平衡还是更加不平衡。

- 引入价格影响,使多空倾向于平衡的交易将获得更有利的价格,不平衡的交易获得负面价格影响。

- 增加其他功能,如增加限价单等。

以上这些功能,主要使流动性提供者之间进行了风险隔离,同时通过费用的不同激励套利者使多空倾向于平衡,减少流动性提供者的风险。使多空倾向于平衡的交易有比原来更低的交易费用、有利的价格影响、无需支付借币费用、有额外的资金费用收入。

GMX V1、V2数据对比

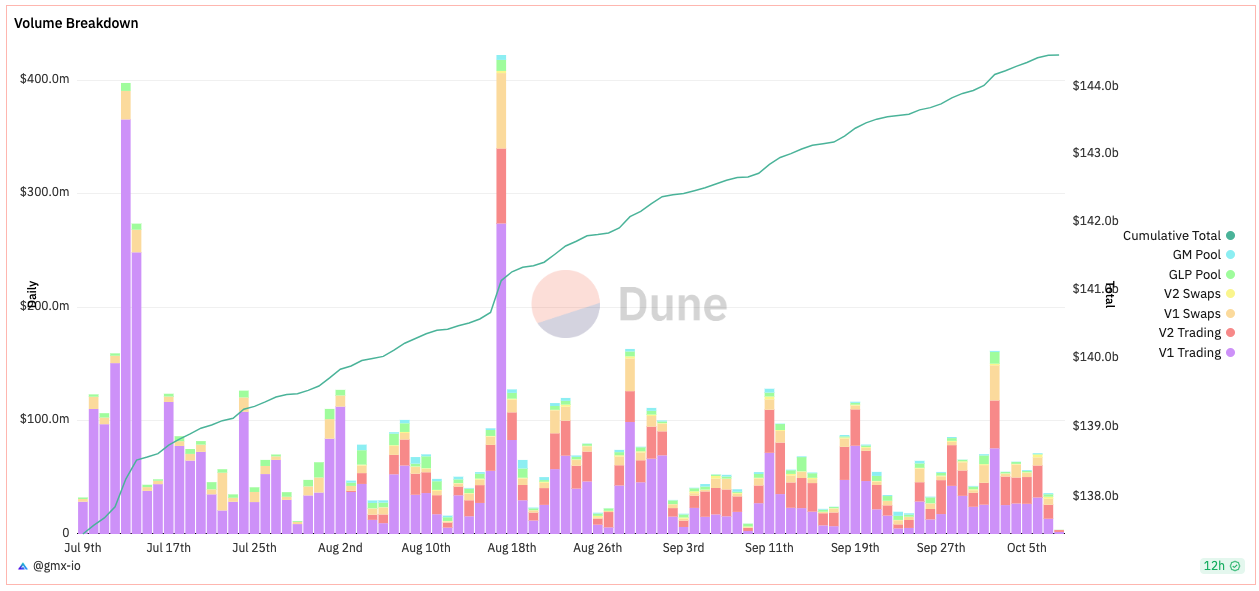

交易量

GMX中的交易可简单分为三类:进入或退出流动性池(GLP或各种GM池)的交易、现货交易、永续合约交易。根据GMX官方数据,10月7日,V1的交易量之和为2099万美元, V2交易量之和为1501万美元。在主要的永续合约中,最近几天V1和V2的交易量已经相差不大;但V1的现货交易量是V2的数倍;V1的GLP池交易量也明显高于V2的GM池。

费用

GMX V1产生的费用还是明显优于V2。过去一周,Arbitrum上V1产生的费用为55.7万美元,V2产生的费用为11万美元,前者是后者的5倍。从下图中每一项交易产生的费用中也可以看出,V1永续合约产生的费用通常占总费用的比例超过50%,V1永续合约有比V2更高的交易量和更高的交易手续费比例。近期总的费用较最近3个月的高点仍有较大差距。

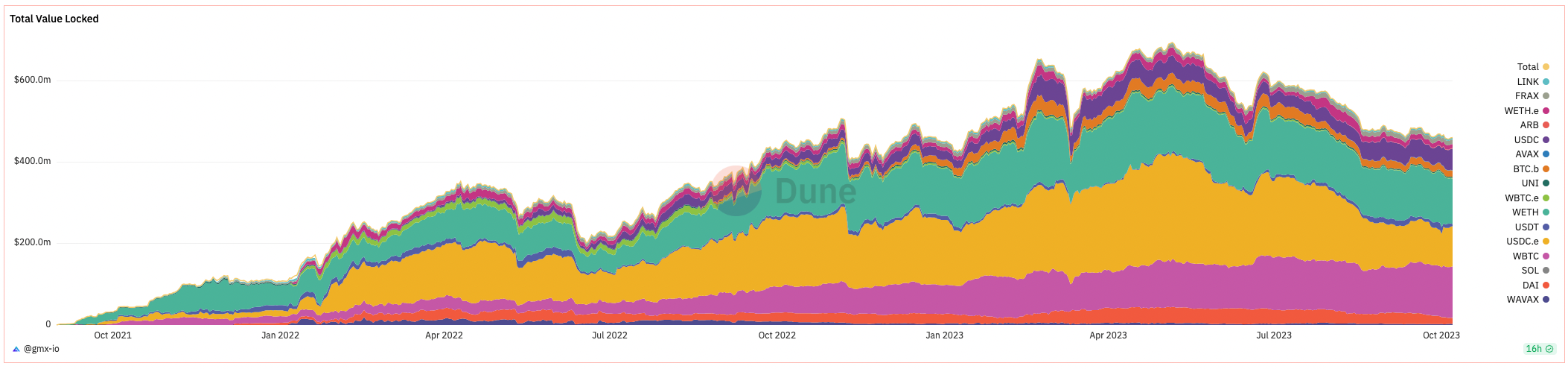

TVL

在V1和V2的TVL上(仅考虑GLP和GM池),截至10月8日,V1的TVL(Arbitrum+AVAX)为3.96亿美元,V2的TVL(Arbitrum+AVAX)为4157万美元,前者为后者的9.5倍。但V1的TVL呈明显的下降趋势,V2的TVL呈上升趋势,两者之和仍呈下降趋势(可能因为GLP的收益率已降至5%左右)。

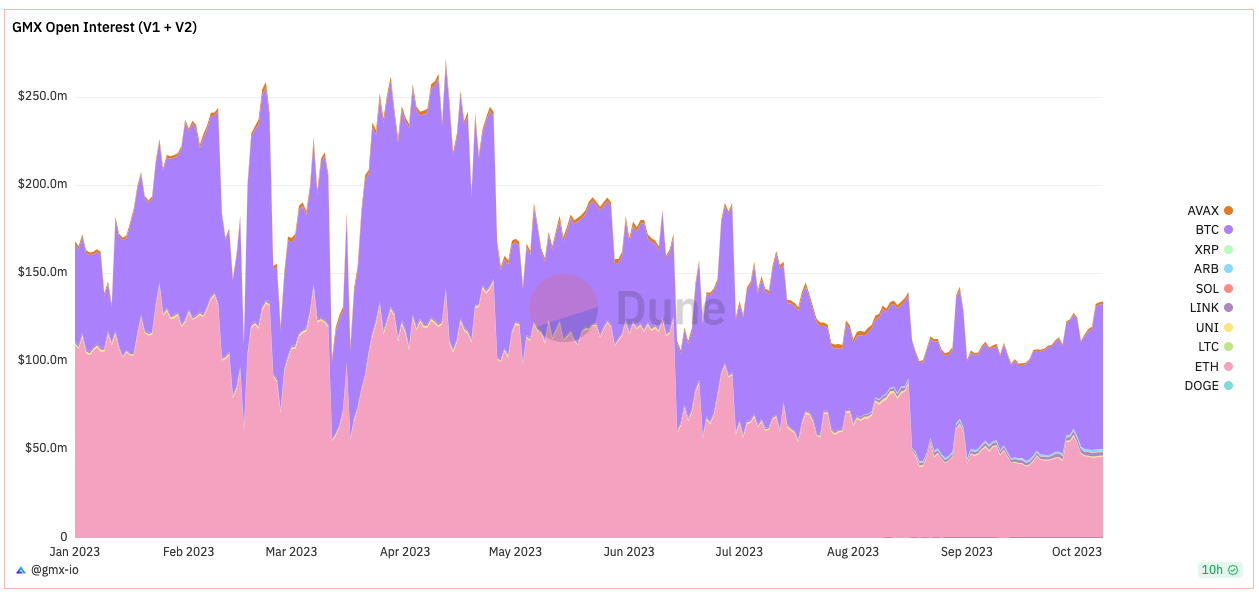

未平仓量

从总的未平仓量看,V1与V2未平仓量之和仍呈下降趋势,但在过去20天有所上升。截至10月8日,V1和V2的未平仓量之和为1.34亿美元,其中V1为1.07亿美元,V2为2700万美元,前者约为后者的4倍。而两者的永续合约交易量近期较为接近,说明V2有更高的资金效率。

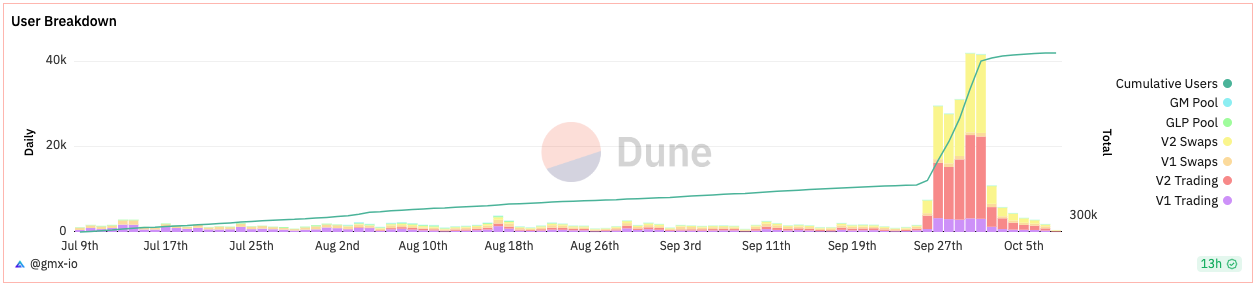

用户数

GMX的用户数显示,从9月26日开始,GMX V2的永续合约和现货交易中有很多新用户使用,最近几天数据已经剧烈下降,这可能和Arbitrum重启奥德赛活动有关。新的奥德赛活动从10月26日开始,为期7周,首周任务需要在GMX V2上进行杠杆交易。10月7日,V1的各项用户数之和为901,V2为942,两者相当。但在9月26日之前,V1的用户数明显高于V2。

整体竞争力

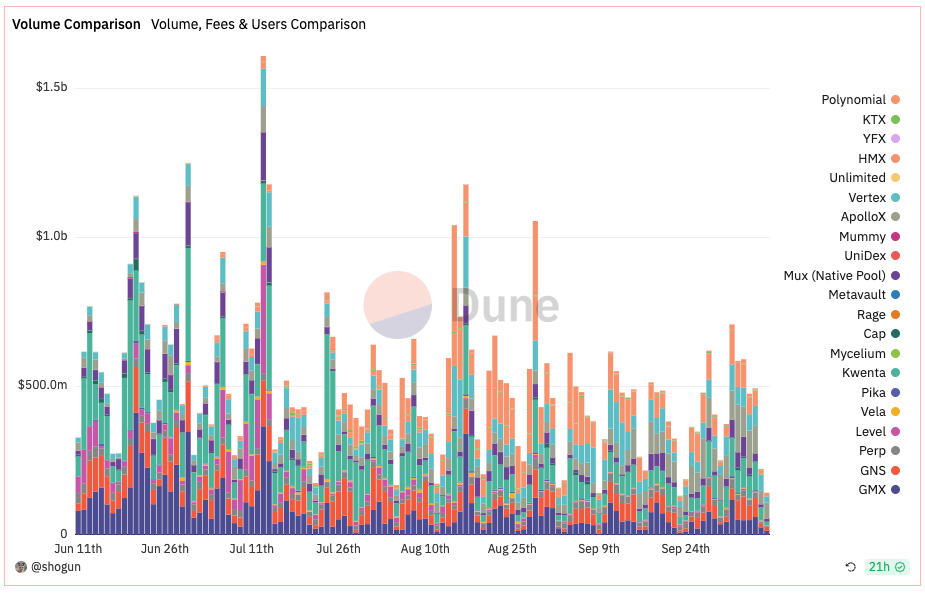

根据Dune @shogun整理的数据,链上永续合约项目近期的总交易量相比6月和7月份有所有下降。交易量呈周期性变化,通常在周末较低。

该赛道竞争激烈,在4个月之前,链上永续合约项目中交易量由高到低分别是:GMX、Kwenta(Synthetix)、Level、GNS、ApolloX(未统计dYdX,dYdX的交易量仍是最高的)。但目前的情况已经完全变化,以10月7日的数据为例,交易量由高到低分别是:Vertex、ApolloX、Kwenta、GMX、HMX。

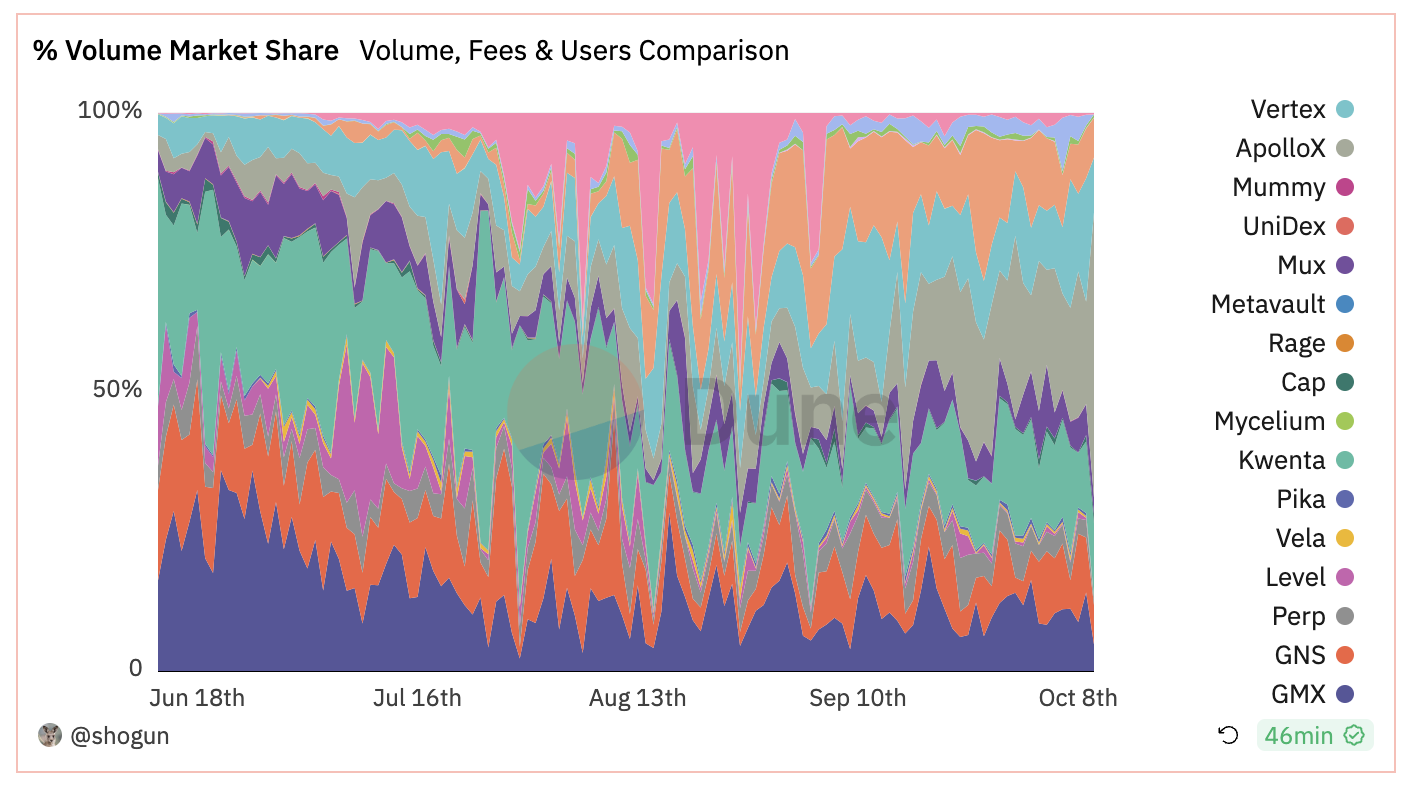

在交易量的占比上,GMX已经下跌至10%附近。交易挖矿对交易量的影响非常明显,Vertex、ApolloX、Kwenta等均有交易挖矿奖励,同时GMX也面临HMX这类新项目的竞争,这对GMX这种已经没有代币用于交易挖矿的项目来说较为不利。

但近期情况可能发生转变(参考Optimism对Synthetix/Kwenta的交易激励),GMX通过Arbitrum短期计划申请了1200万ARB。目前该提案已达到通过条件,GMX计划使用资金来激励V2的流动性和交易量,以及在GMX上构建其它项目。

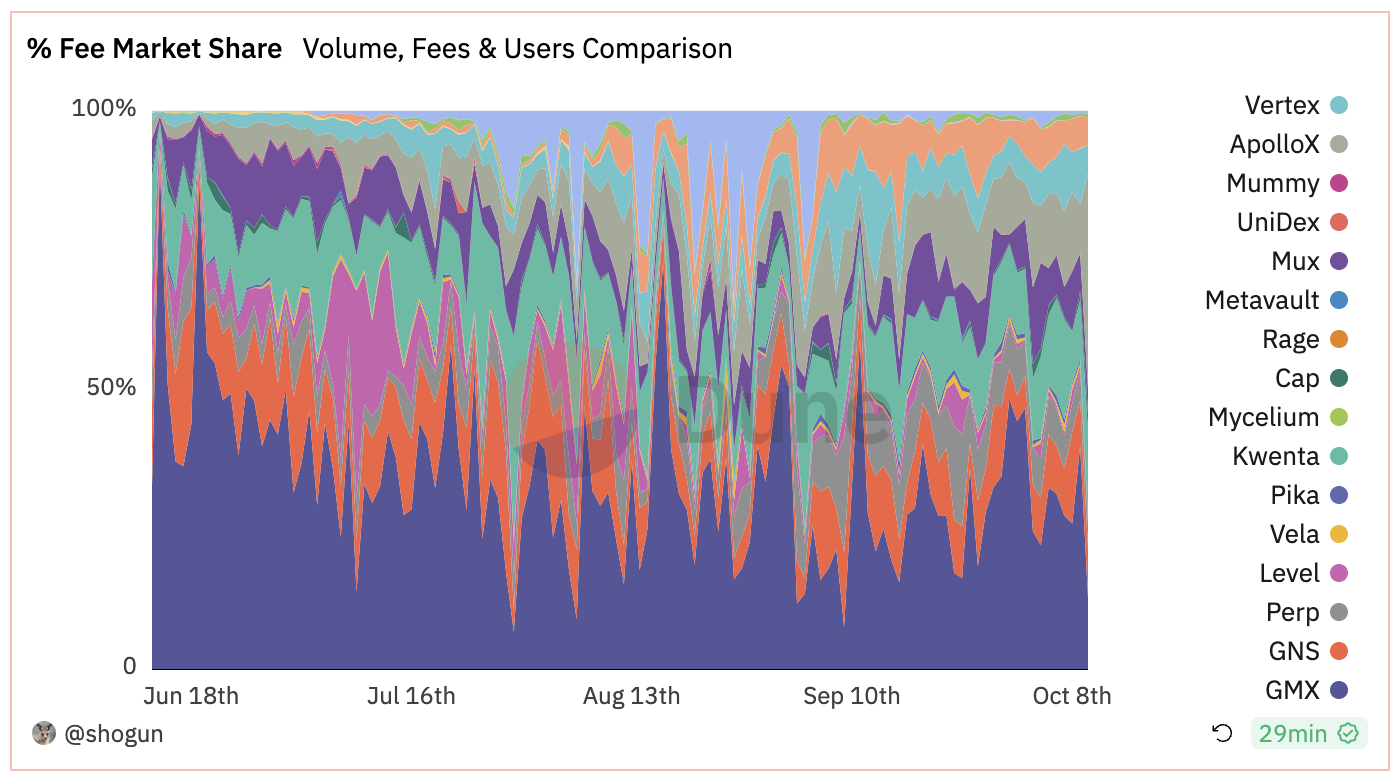

在费用上,GMX的费用仍然是占比最高的,近期约占所有费用的30%,可能是因为相比其它项目更高的交易手续费比例以及额外的借币费用。但也要注意不同项目对费用的分配方式不同,如Kwenta/Synthetix产生的费用在前期全部分配给SNX质押者,而GMX分配给GMX/esGMX质押者的费用比例最多只有30%。

小结

GMX V2用隔离的GM池取代GLP池,并通过资金费用、借币费用、交易费用、价格影响等方式激励多空比例更为平衡。但在行情波动较小的情况下,有交易挖矿激励且交易手续费更低的竞争者占据了更多的市场份额。

GMX中总的资金在持续流出,虽然GMX V2中的流动性在增加,但从GMX V1中撤离的资金更多,且GMX V1中GLP的收益率近期仅为5%,V1资金的逃离可能不会停止。

但近期情况可能出现转变,GMX在Arbitrum的短期激励计划中申请了1200万ARB,V2的流动性和交易量将得到激励,而V2的资金效率更高,可能使GMX迎来转变。

免责声明:本文不构成投资建议,用户应考虑本文中的任何意见、观点或结论是否符合其特定状况,及遵守所在国家和地区的相关法律法规。

本文来源:蒋海波

原文标题:GMX的转型之路:从V1到V2的市场表现与前景分析

24H热门新闻

暂无内容