消除MEV的尝试失败了?开发者如何应对「MEV危机」

CHRIS POWERS热度: 11070

大部分的MEV提取是一场对社会几乎没有好处的延迟战,然而我们几乎无法阻止。在应对MEV危机时,我们拥有诸多解决方案。然而,这些方案常常被当作一种能立即解决所有问题的灵丹妙药。

原文标题:MEV resolution: Are we there yet?

原文作者:CHRIS POWERS

原文来源:substack

自从 Flashbots 发布 MEV-Geth(以「抢先解决 MEV 危机」为目标)以来,过去的三年里发生了很多变化。以太坊经历了市场的繁荣和衰退,并成功地转向了权益证明(Proof of Stake),这是一项重大的技术成就。同时,对区块链上经济转移泄露的价值的争夺愈发激烈。消除 MEV 的尝试失败了,但区块提议者总是愿意利用他们的特权地位。

现在,MEV 利润的诱惑威胁到了以太坊的主权和抗审查性。仍然存在一个中心问题,即寻找 MEV 会使以太坊的权益集中。如果只有执行最复杂验证的人能够从 MEV 中获得回报,那么 ETH 持有者将倾向于这些验证者。这是因为他们可以在协议强制执行的收益之上提供更高的 MEV 收益。

至少,这种集中化的未来通过 MEV-Boost 得到了暂时避免。MEV-Boost 使大型权益池和独立验证者都能平等地分享 MEV 提取的成果。然而,MEV-Boost 始终是一个权宜之计。尽管它已经产生了一个由专业化参与者组成的强大 MEV 生态系统,但这个行业变得越来越集中,且依赖于受信任的实体和单一的软件客户端。

去年 12 月,我们曾主张:「解决 MEV 危机的最佳方案将是一个专注于对交易进行排序的独立、去中心化网络。」然而,这仍然是一个缓慢的进行时。需要对核心以太坊协议进行修改,以确保提案构建者分离(Proposal Builder Separation, PBS),但这还不够。

我们仍然坚信,解决 MEV 危机的方案并非完全依赖于以太坊,但现在我们确信,不会有一个统一的庞大解决方案来解决所有的 MEV 泄露问题。相反,我们预见到将会出现各种去中心化且垂直整合的 MEV 供应链,针对特定应用进行 MEV 的提取。此外,我们认为人们对来自 CEX-DEX 套利的 MEV 关注过多,目前这类 MEV 大约占据了 60-70% 的 MEV 交易量和利润。然而,如果 DeFi 真的成为全球金融市场的基础设施,那么这将不再是我们需要面临的最大的 MEV 挑战。

MEV

PBS(协议层面的随机选择)是一种旨在确保以太坊保持去中心化和中立性的总体设计理念,被普遍认为是解决 MEV 问题的基本条件。目前,以太坊通过 MEV-Boost 实现 PBS,这是由验证者运行的 Flashbots 提供的软件,它允许随机选择的区块提议者将创建最赚钱的区块的权利拍卖给出价最高的竞标者。迄今为止,PBS 已经通过仅让质押者参与,而不需要使用复杂的 MEV 策略,实现了 MEV 奖励的普及。然而,MEV 供应链的其他部分仍然存在集中化和审查的风险。

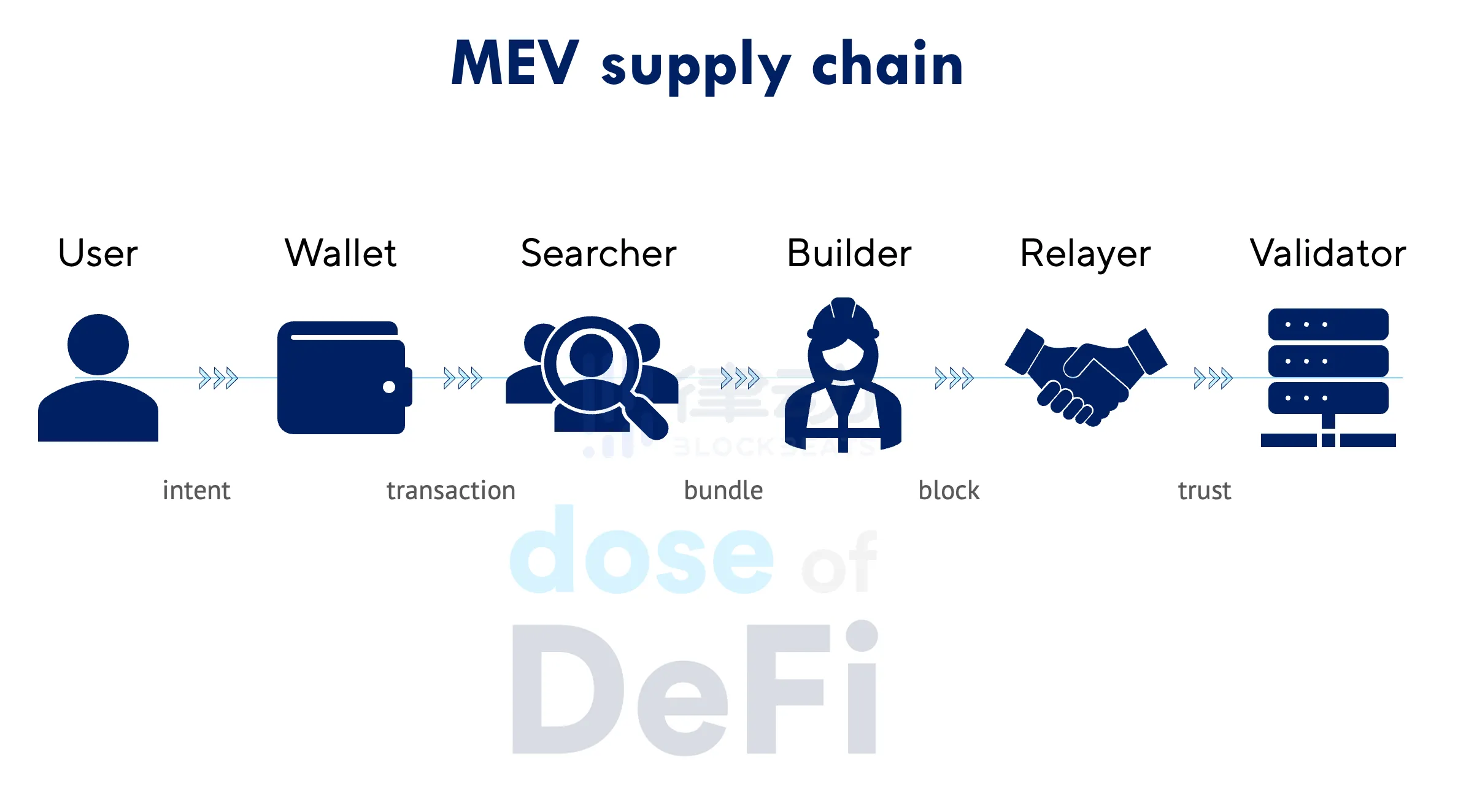

这个图表展示了 MEV 供应链的主要组成部分,该术语最早由前沿科技(Frontier Tech)创始人、前 Flashbots 成员 Stephane Gosselin 首次提出。

以太坊协议的架构本意是要简单得多。该设计假设对于每一个区块,一个随机选择的验证者将通过筛选公共内存池中的交易来本地构建区块,这些交易是由提供最高 gas 费的用户提交的。

在 MEV 供应链中,另外三个参与者,即搜索者、构建者和中继器。他们通过 MEV-Boost 与验证者密切合作,目前已有 93% 的以太坊验证者运行 MEV-Boost。在这三者当中,构建者最容易形成集中化,而中继器所获得的回报最为有限。搜索者曾是所谓的超级编码者,但现在已转变为开发者团队,有些依然保持匿名状态,而另一些则成为了大型交易商。搜索者、构建者和中继器之间的经济关系错综复杂,而支付流量虽然时有发生,却因其链下性质而难以观察到。

越来越多的构建者在结构上具有垂直整合的优势。仅在本周,一家主要的区块构建者 Blocknative 便宣布将不再担任可信中继器。据悉,这是因为运行一个中继器的成本(约每年 50 万美元)与收入完全不成正比。尽管如果 Blocknative 拥有自己的搜索者团队,这在经济上可能是合理的,但作为一家美国公司,它能避免参与任何可能招致监管机构不满的活动。

Bloxroute 作为一家主要的构建者,尚未关闭其中继者业务,但同样也在规避监管风险。它运行着两个中继器,一个被称为「受监管」,负责审查包含 OFAC 制裁地址的区块;另一个则为「最大利润」,没有进行审查。在 Blocknative 退出之后,目前仅剩四个主要的中继者:Bloxroute、Flashbots、Ultrasound(由以太坊研究员 Justin Drake 领导)和 Agnostic(来自 Gnosis 团队)。

CEX-DEX 套利:MEV 的最糟糕之处?

在了解了当前供应链及其挑战之后,让我们回顾一下 MEV 提取的机制以及为什么它引起了如此大的关注。对于许多人来说,MEV 只是在交易池中的交易前后进行交易以锁定利润,或者更糟糕的是,将它们夹在中间,这对普通用户来说无疑是不利的。最具成效的 MEV 形式是在不同 DEX 之间进行链上套利。交易通过 Uni v2 池进行,推动代币价格上升或下降,强大的 MEV 机器人争相重新平衡其他流动性池并纳入新的代币价格。这些是最容易理解的 MEV 示例,但它们并不是最常见的。

事实上,大部分的 MEV 提取是 CEX-DEX 套利。这种 MEV 主要损害的是 DeFi 流动性提供者,而不是交易者。ETH 的最深市场并非在以太坊上,而是在 Binance。当 Binance 上的 ETH 价格发生变化时,便会出现一股疯狂将交易与尚未纳入新价格的 Uniswap LP 进行交易的趋势。获胜的 MEV 必须是价格变化后的新区块中的第一个交易,即「区块顶部」。

在 Binance 上发生重大价格变动之后,MEV 机器人必须「贿赂」幸运的验证者,他们被随机选中来提议下一个区块。在 PBS 和 MEV-Boost 的世界里,MEV 机器人首先将其交易发送给一个用其他交易填充的区块生成器,然后区块生成器支付给部分提议了区块的验证者。所有这些都在 12 秒内发生,即以太坊上的区块间隔时间。Special Mechanism Group(SMG)的 Max Resnick 在 Flashbots MEV Salon 巴黎以及完整的技术论文中详细解释了 CEX-DEX 套利。

令人不安的是,当 Binance 出现波动性,比如价格变化 1% 或更多时,最复杂的生成器总是赢得对下一个区块的竞标,因为他们愿意支付更多的费用以获得有利可图的区块顶部位置。这创造了一个循环往复的周期。复杂的生成器在区块顶部有 MEV 机会时支付更多,这意味着他们赢得了更多的这些丰满的区块。这使他们更有可能获得来自搜寻者的私人订单流,而有了更多的私人订单流,他们可以出价更高以使他们的区块被纳入。或者,正如 SMG 的 Max 所说,「赢家有激励更擅长获胜」。

这是一场对社会几乎没有好处的延迟战。然而不幸的是,这几乎是不可能阻止的。早起的鸟儿有虫吃,最复杂的玩家总是会先到达。目前已经有大量的研究致力于解决这个问题,当前的共识解决方案是允许对部分区块进行拍卖。我们认为这些研究努力是崇高的,但方向错误。DeFi 的最终目标不是充当 TradFi 的附庸。现在很难想象,但整个要点是价格发现不应该发生在中心化交易所上。

当然,总会有来自链下世界的市场影响信息,而在链上交易中成为第一个交易者会带来一定的优势。最明显的例子是美联储宣布利率变动。它永远不会先在链上。展望未来,MEV 在未来的样子不会像现在提取的 MEV 那样。MEV「解决方案」应该是通用的,而不是针对当下问题量身定制。毕竟,如果以太坊成功了,不是以太坊会成为 ETH 价格发现的地方吗?

MEV 奖励似「打地鼠」

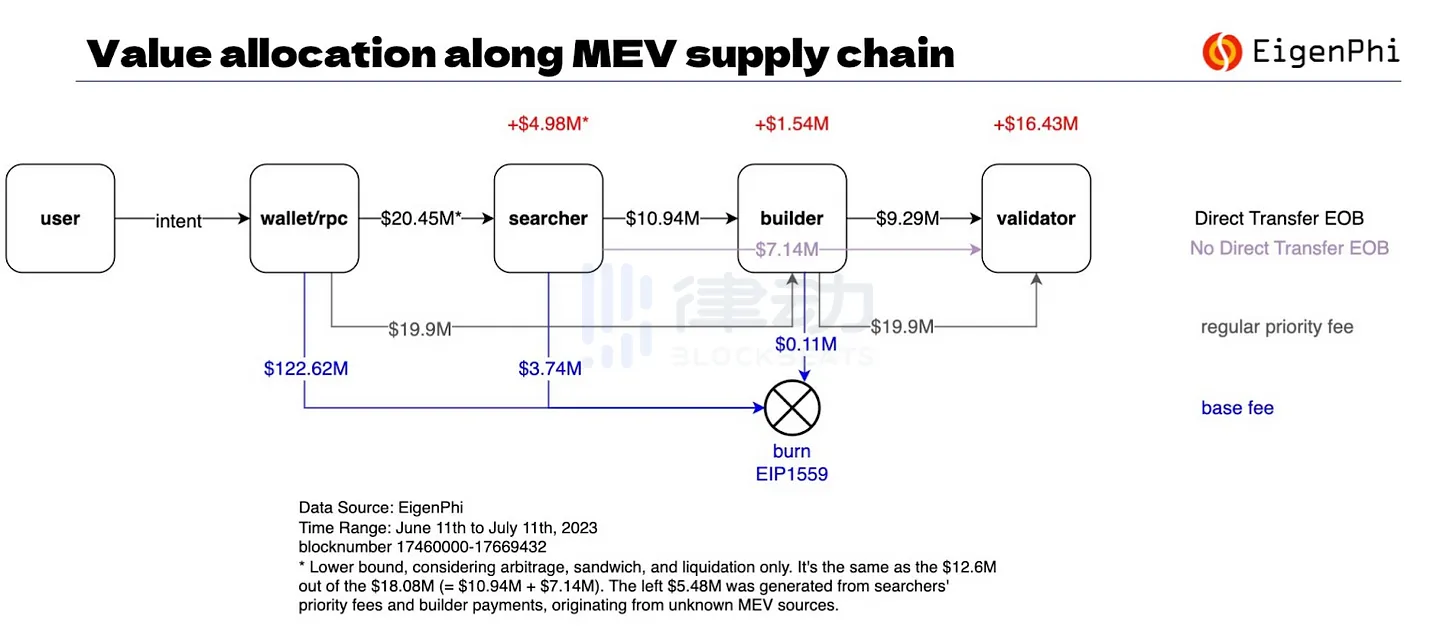

要了解 MEV 的全貌非常困难,因为它可以称作是一个黑暗森林。然而,在数据方面,EigenPhi 拥有一些最佳的 MEV 可视化。下图显示了供应链中的各参与者获得的利润,可以看到中继者的利润为 0 美元。

最有趣的发现是,EigenPhi 注意到验证者的 MEV 奖励中有相当大的一部分是在 MEV-Boost 之外产生的。这意味着一些验证者已经在开发与 MEV-Boost 分离的 MEV 供应链。如果这些验证者都是独立的权益持有者的话就没什么问题,然而,更有可能的是大型权益池已经开始运行他们自己的内部 MEV 策略。如果确实如此,这可能会引发一个上升螺旋,更高的利润带来更丰厚的回报,吸引越来越多的投资者,从而使权益池有能力支付更高的私人订单流。

ePBS 仍有不足

正如 MEV 可以从发送到公共 mempool 的交易中提取机会,MEV 机会也可能在 MEV 供应链中被不同实体抢占。例如,一个搜索者发现了一个 MEV 机会,将其发送给构建者以换取部分收益。接着,构建者将这个有价值的交易打包到整个区块中,支付给获胜的验证者以提议该区块。然而,在当前的设计中,没有什么能阻止验证者直接复制搜索者的交易提交,将其替换为自己的,从而排除搜索者和构建者。中继器就是防止这种 alpha 抢占的保障。

由于 PBS 是通过 MEV-Boost 在协议之外实现的,因此没有加密经济保证。已经有大量关于如何将 PBS(ePBS)纳入以太坊协议的研究,这样就不需要信任第三方中继器来促进构建者向区块提议者支付。这在技术上具有挑战性,需要对以太坊协议进行更改(但可能不需要达成共识)。以太坊基金会的 Barnabe 开发的协议强制提议者承诺(PEPC)是最成熟的例子,但至少还需要 18 个月才有可能实施。

这种设计确实消除了对中继器的需求,通过为构建者和区块提议者创建一种中立的交易方式,但它不会创建一个经济上可行的、可信赖的中继器竞争对手。正如 Mike Neuder 在 ETH 研究论坛帖子中解释的,对于高价值区块,如 CEX-DEX 套利,同时支持取消功能的中继器仍然是更优选。

ePBS 的一个潜在优势是提高审查抵抗能力。许多设计都有一个包含列表,其中的交易必须成为下一个区块的一部分。因此,即使最大的构建者都是受到严格监管的实体,他们也不能串谋排除受制裁地址,例如 OFAC。

最佳解决方案将取决于 MEV 的来源

在应对 MEV 危机时,我们拥有诸多解决方案。然而,这些方案常常被当作一种能立即解决所有问题的灵丹妙药,如公平排序。我们认为,解决 MEV 提取问题的任何措施都必须从应用程序设计阶段开始着手。众多杰出的应用开发者已经在努力降低 MEV 的影响,但他们也应该意识到总会有一定程度的价值泄漏。MEV 无法完全消除,因此,开发者应该更积极主动地与 MEV 供应链的参与者直接互动。支付订单流本身并非邪恶之举,只有在其被隐藏时才会造成问题。

本内容旨在传递行业动态,不构成投资建议或承诺。