LD Capital:如何理解当下地缘风险升高?

LD Capital热度: 5870

黄金全周表现强势,BTC这一次未能体现出避险属性。

原文作者:LD Capital

原文来源:medium

市场概述

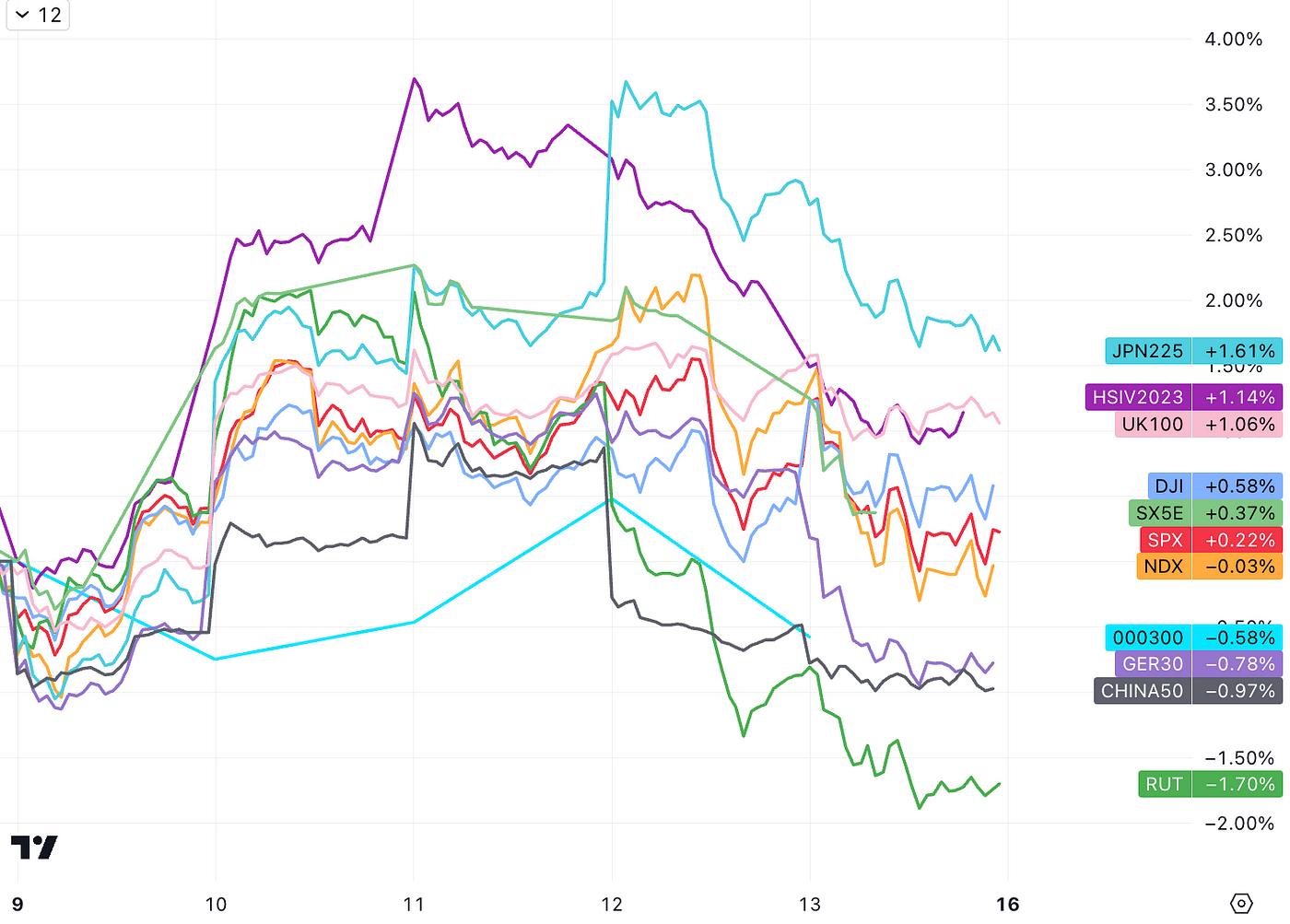

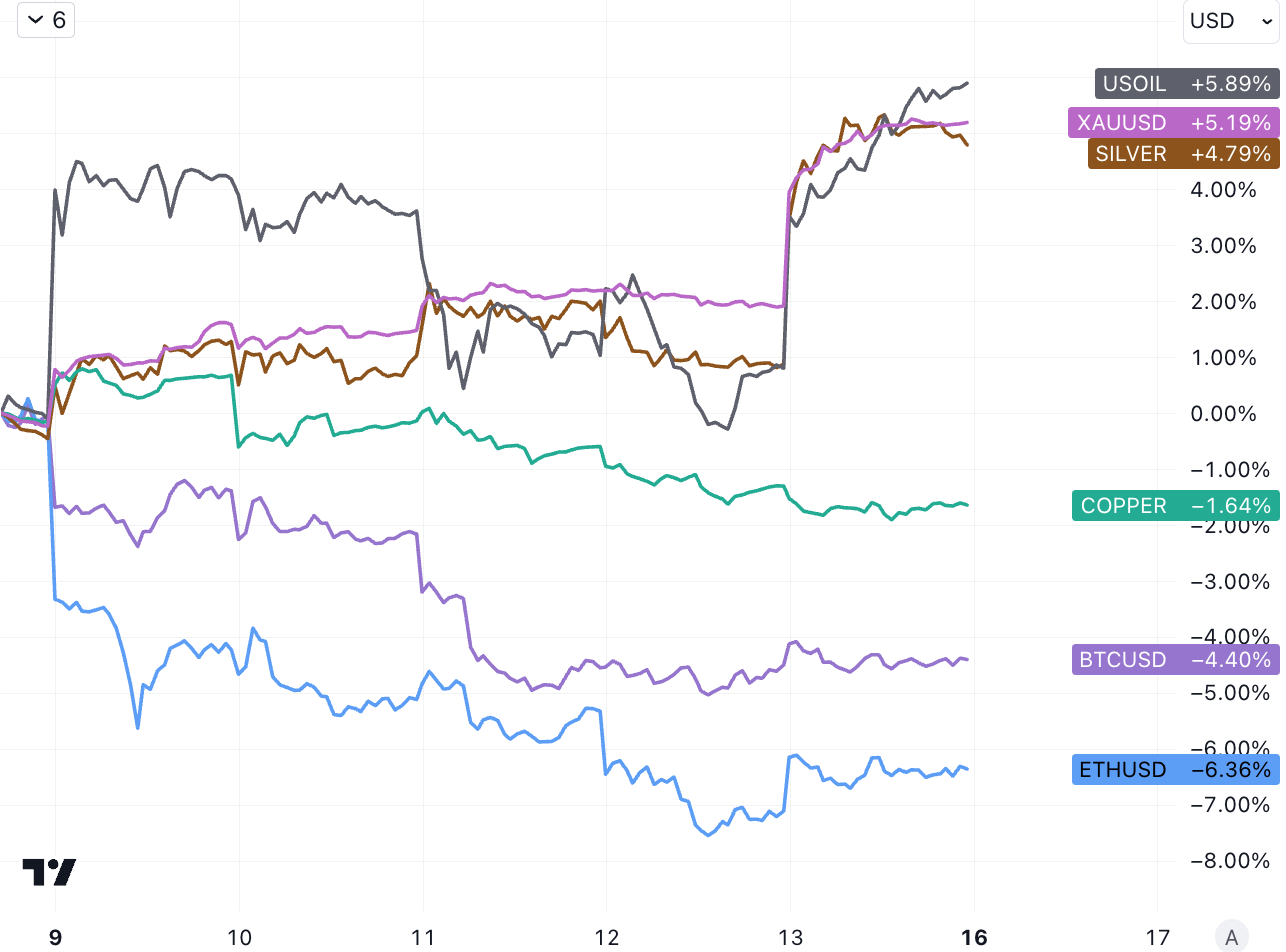

中东冲突超出市场预期,有升级态势,市场在上周后半呈现明显避险态势,重新定价。期间美国30yr国债拍卖遇冷,收益率一度上涨,但不敌地缘冲突影响,最终全周长端收益率明显走低,股市下跌,金银油暴涨,加密货币下跌。

全球股市方面,正如我们前周晨会提到的一样,股票市场在前半段并未对巴以冲突予以过多考虑,仍在消化多位Fed官员口吻转鸽的积极影响,整体上涨。周四周五期间叠加美国30yr拍卖遇冷、CPI略超预期、初请失业金人数优于预期、通胀调查预期上升、巴以冲突没有向好的方面发展反而进一步升级等影响大跌,但日股、美股、港股全周仍然收涨:

上周的美国财报季开局良好,摩根大通、富国银行、花旗Q3业绩亮眼,主要利润来源净利息收入和营收数字均超预期。此前有人担心信贷恶化造成的坏账增加,以及存款成本上升造成的竞争,有可能导致银行的净利息收入下降,但实际上这两点暂时都还没体现出来,目前只体现出利率环境上升带来的利差扩大的有利一面。

上周的美国财报季开局良好,摩根大通、富国银行、花旗Q3业绩亮眼,主要利润来源净利息收入和营收数字均超预期。此前有人担心信贷恶化造成的坏账增加,以及存款成本上升造成的竞争,有可能导致银行的净利息收入下降,但实际上这两点暂时都还没体现出来,目前只体现出利率环境上升带来的利差扩大的有利一面。

黄金全周表现强势,BTC这一次未能体现出避险属性。周五SEC不打算对法院对灰度比特币 ETF 的裁决提出上诉的消息后短暂拉升,这事件会导致SEC 需要重新审查 Grayscale 的申请,但仍然可以以其他理由拒绝通过:

黄金全周表现强势,BTC这一次未能体现出避险属性。周五SEC不打算对法院对灰度比特币 ETF 的裁决提出上诉的消息后短暂拉升,这事件会导致SEC 需要重新审查 Grayscale 的申请,但仍然可以以其他理由拒绝通过:

原油价格大涨6%,但一种乐观的观点认为,石油的实际价格已经很高,很难想象会比现在的水平上涨两三倍,全球经济的石油密集程度远不如以前,所以中东局势对实际经济以及通胀进程的影响会十分有限,这可能是市场前半段无视地缘政治风险的原因。

原油价格大涨6%,但一种乐观的观点认为,石油的实际价格已经很高,很难想象会比现在的水平上涨两三倍,全球经济的石油密集程度远不如以前,所以中东局势对实际经济以及通胀进程的影响会十分有限,这可能是市场前半段无视地缘政治风险的原因。

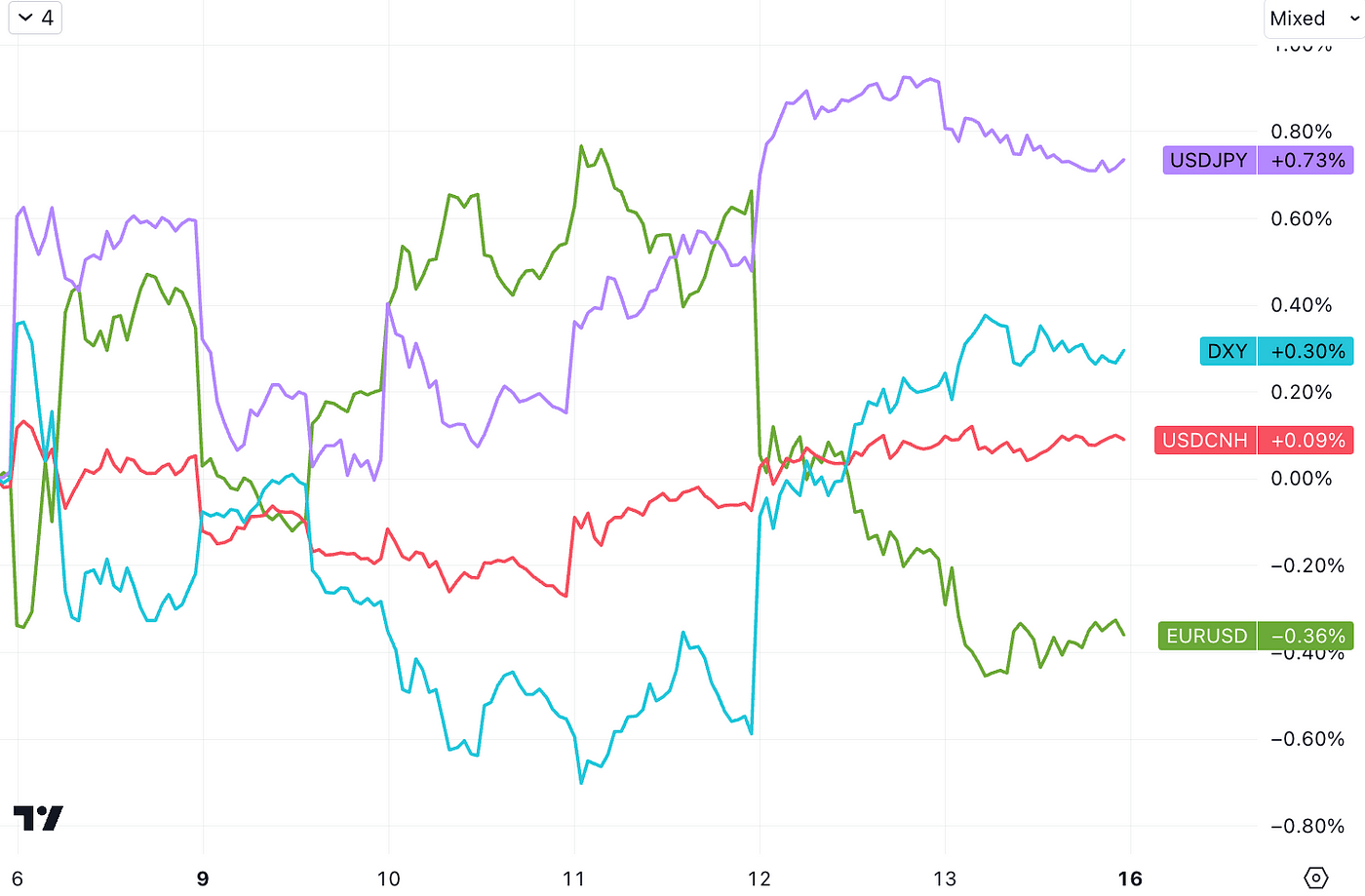

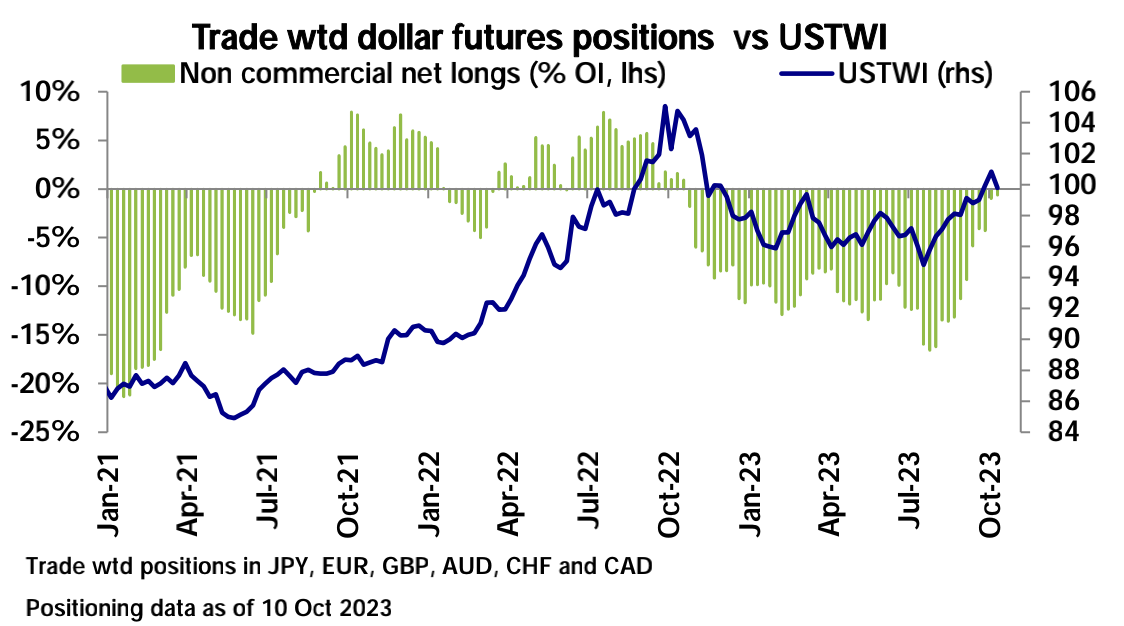

美元仅仅回调了一周,上周强势反弹,DXY回到106.6上方,USDJPY在150整数位附近持续高位震荡:

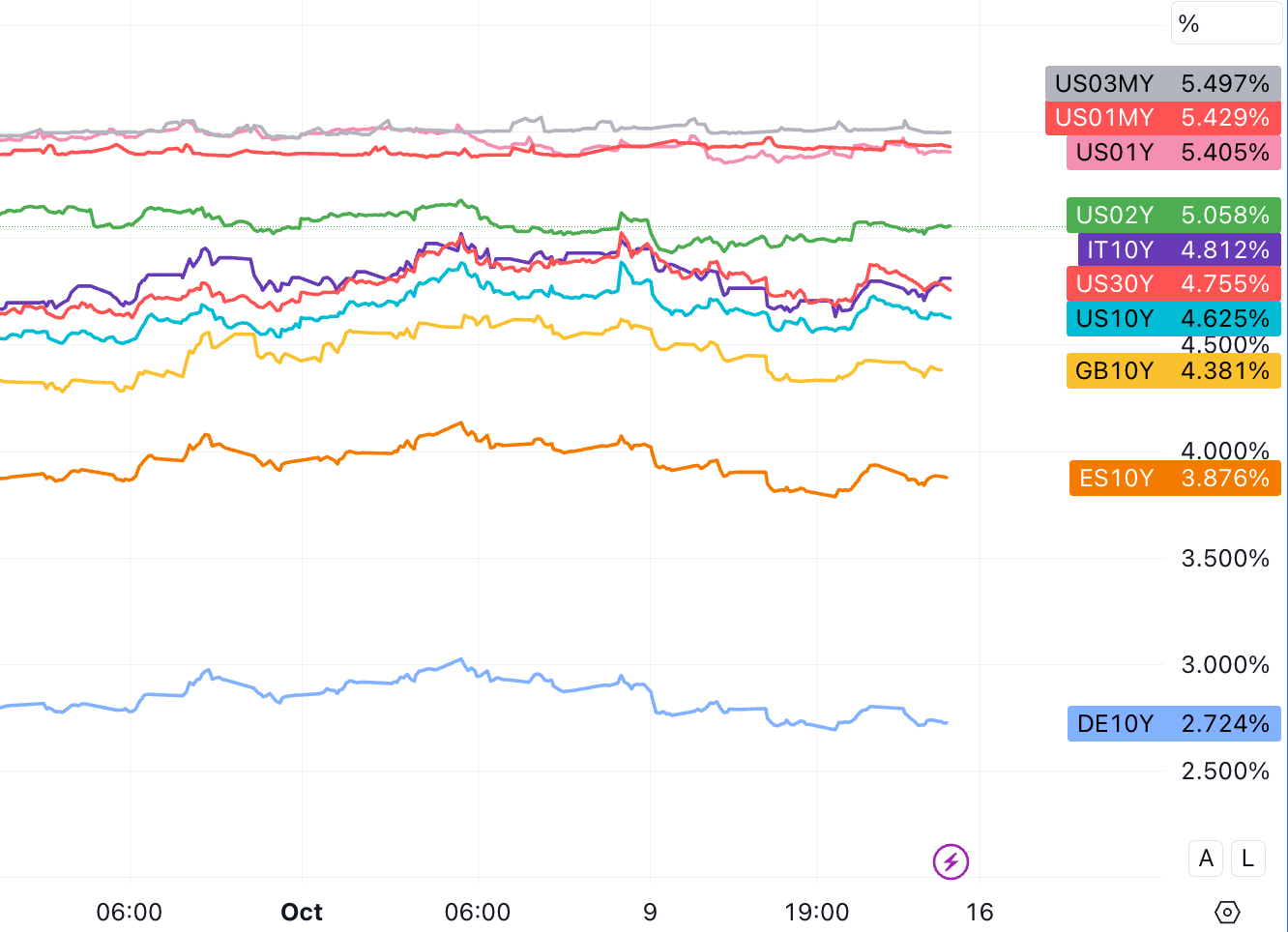

长端利率下跌明显,短端变化不大。债券上周供给端的问题被市场关注。

长端利率下跌明显,短端变化不大。债券上周供给端的问题被市场关注。

上周三场新发拍卖都是比预期降价,尤其是最后这次30yr,不仅是收益率2007年来新高,而且全场认购倍数也是明显萎缩。在30yr拍卖之前,因为CPI和初请失业金数据,美债收益率已经上涨了很大一部分,换句话说就是提前降价促销。但是终端需求仍然不理想。

美国2023财年联邦预算赤字为1.7万亿美元,2022财年为1.38 万亿美元,缺失财政纪律是市场情绪悲观的主要原因。这次拍卖的结果叠加前一天财政部扩大4周,8周,17周bills发行,规模创有史以来最高,让人想起8月美财政部宣布Q3天量融资计划的重演(10yr3周4%飙到4.46%),现在和8月不一样的是,Fed在货币政策收紧前景方面的口气略有松动,但是美债收益率则高出太多。所以现在有一些观点认为这次要是想压住收益率上涨势头,得Powell亲自出面进行鸽派表态才行,所以现在可是一个不对称的做多美债,包括黄金白银,甚至是加密货币好时候。

目前债券市场的波动性已经超过了股票市场,390亿美元的iShares 20+年期国债ETF(TLT)的三个月隐含波动率比SPDR S&P 500 ETF(SPY)高出4个百分点以上,这颠覆了它们的传统关系,债券 ETF的波动率往常平均低3个百分点以上。尽管过去两年TLT跌了37%,投资者仍不断涌入TLT基金,押注一旦收益率开始下降,就可能会获得超额收益。

目前债券市场的波动性已经超过了股票市场,390亿美元的iShares 20+年期国债ETF(TLT)的三个月隐含波动率比SPDR S&P 500 ETF(SPY)高出4个百分点以上,这颠覆了它们的传统关系,债券 ETF的波动率往常平均低3个百分点以上。尽管过去两年TLT跌了37%,投资者仍不断涌入TLT基金,押注一旦收益率开始下降,就可能会获得超额收益。

另外值得住的是意大利10yr已经接近 5%,这是 2012 年欧元区债务危机结束以来的最高水平。这令人担忧,因为意大利是欧元区负债最重的成员国之一,而其政府的支出计划仍然激进,在很多市场人士看来是不可持续的,意大利的公共债务占GDP的 145%,比2012年危机时高出约15个百分点,欧元区又一次的债务危机会来临么?

美联储是否已经完成加息周期是一个重要议题。目前市场偏向认为劳动力市场已经松动和通胀数据偏软化,FOMC应该放弃最后一次加息,下次会议暂停加息可以更轻松地在FOMC内部达成共识。并且如果第四季度增长和通胀数据如预期发展,12月加息的理由也不充分。

如何看待地缘风险

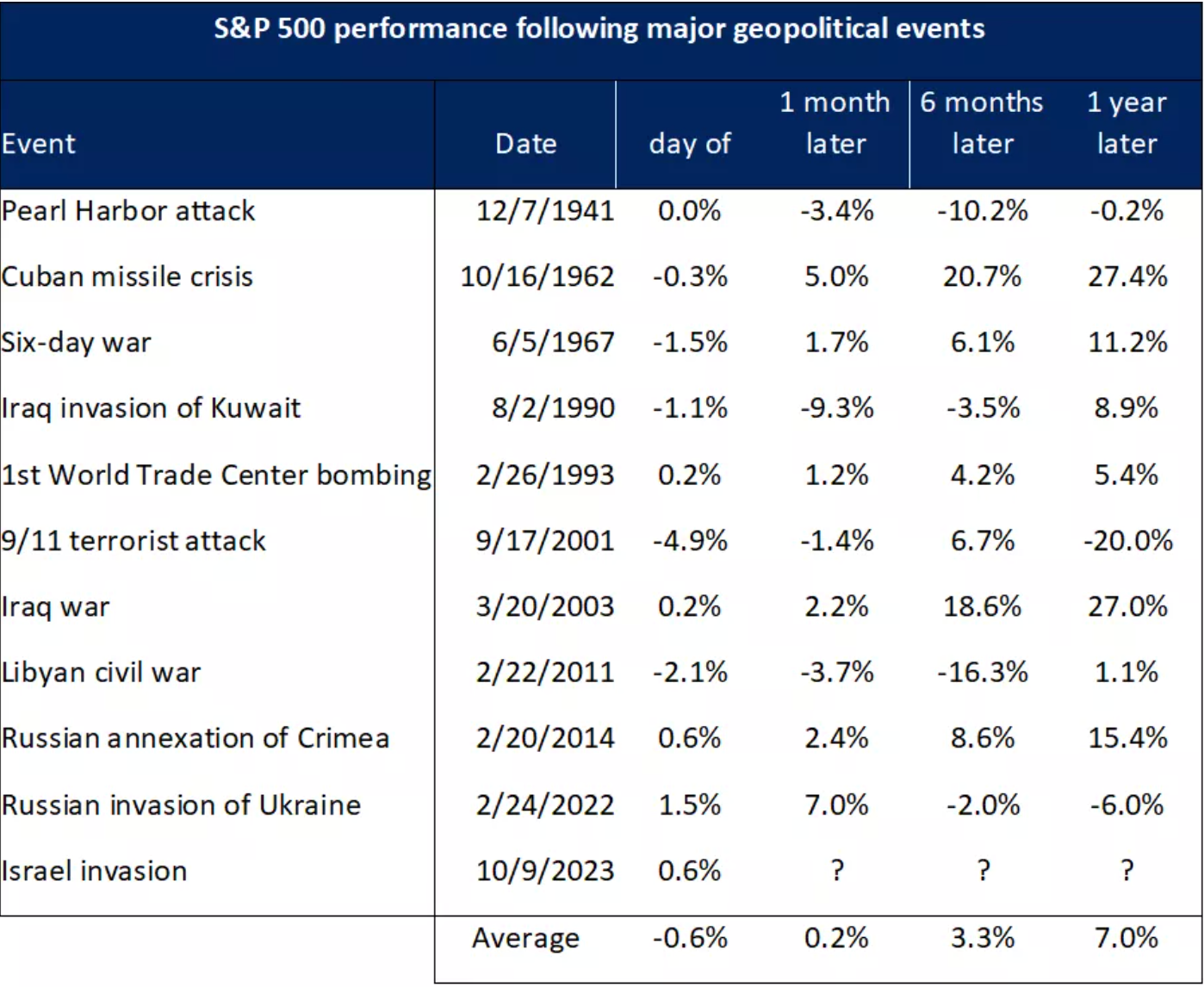

投资者天然会对不确定性感到厌恶,冲突发生后短期内股市可能会下跌,但这种影响通常是暂时的。回顾历史,大多数情况下,即使在冲突发生后一个月内股市表现不佳,但6个月或1年后股市还是会反弹回升。股市价值的主要驱动因素还是可持续的盈利,地缘政治事件的冲击多半会被基本面盖过。

对于投资行业的影响:地缘政治风险上升的背景下,用于资产定价和趋势判断的量化模型意义会变弱。在全球贸易增长和很少的政治冲击的支撑下,几十年来的相对稳定使得预测增长、利率和通胀等宏观经济变量变得更加容易。当关于世界的基本假设更少且更简单时,评估这些数值将如何演变相对容易。

对于投资行业的影响:地缘政治风险上升的背景下,用于资产定价和趋势判断的量化模型意义会变弱。在全球贸易增长和很少的政治冲击的支撑下,几十年来的相对稳定使得预测增长、利率和通胀等宏观经济变量变得更加容易。当关于世界的基本假设更少且更简单时,评估这些数值将如何演变相对容易。

如今,经济越来越受到政治和外交政策的影响,这超越图表、资产负债表和比率有其自身的含义。试图解析地缘政治事件只会给市场带来更多的人为错误。不过有研究表明,市场波动扩大了主动型基金的回报范围,考验基金经理水平的时刻到来了。在高波动环境下,投资组合多元化变得有吸引力,这包括商品、加密资产、艺术品等另类资产在内。

眼下中东局势的风险点:会不会把伊朗、美国、沙特阿拉伯甚至俄罗斯等更多大国/能源大国参与进来。极端的“尾部风险” — — 例如,台海会不会打起来,俄罗斯是否会在乌克兰使用核武?

市场的行为模式往往倾向于要么认为风险是可控的,价格扰动最小,要么是灾难性的,以至于完全抛弃风险敞口。会在两个极端之间横跳,而不会逐渐演变。

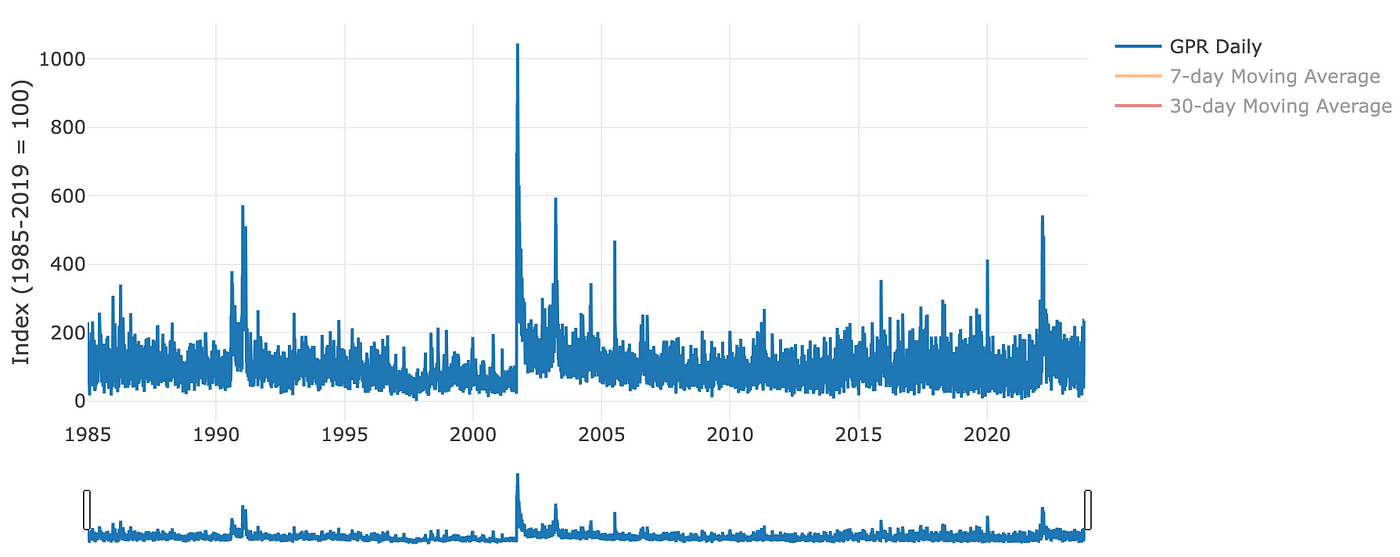

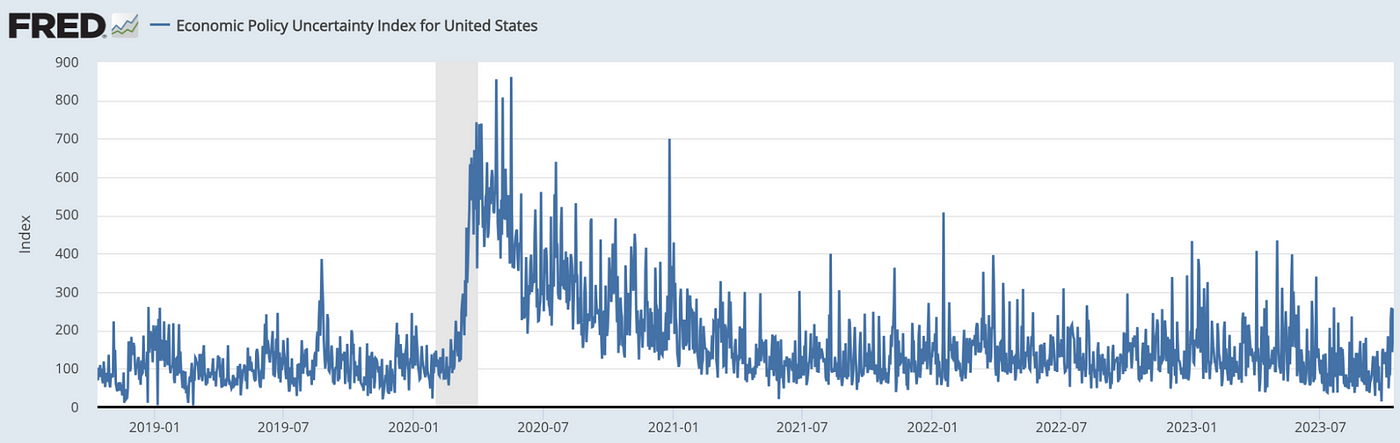

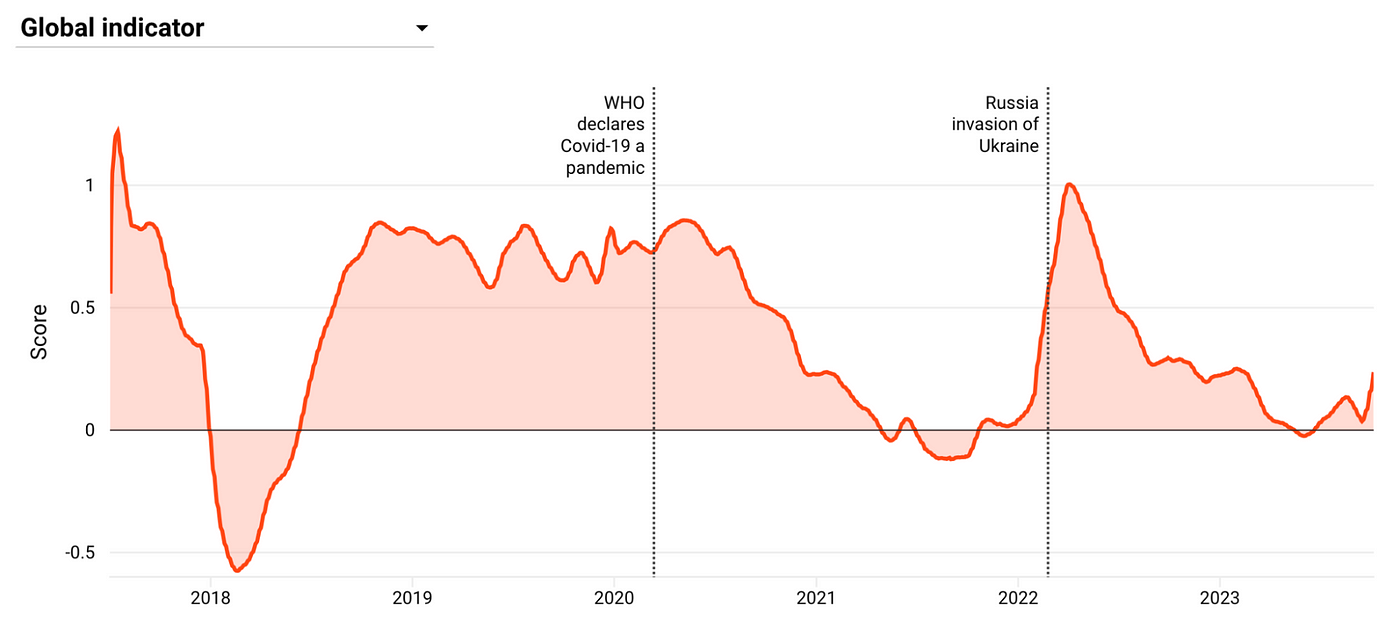

附高频更新的三个风险index(原理是抓取分析师报告或传统和社交媒体中与特定风险相关的关键词的频率以及与之相关的情绪)目前升幅都还不大:

Dario Caldara and Matteo Iacoviello‘s geopolitical risk (GPR) index:

Economic Policy Uncertainty Index for United States:

Economic Policy Uncertainty Index for United States:

BlackRock chart on its Geopolitical Risk Indicator:

BlackRock chart on its Geopolitical Risk Indicator:

市场要闻

市场要闻

周五一早,媒体报道Isreal要求Gaza被捕地区全部人口迁移至南部的消息震惊全球,成为市场最大的驱动因素,西方的媒体,包括bbc,cnn都在讨论加沙的人口一半都是儿童的这么一个现象,舆论上也不像之前的周末那样一边倒像以色列。

以色列总理本杰明·内塔尼亚胡周日发誓要“摧毁哈马斯”,哈马斯则告诉当地居民不要理会以色列向南移动的信息。世界卫生组织表示,以色列下令疏散加沙22家医院的命令是“对伤病员的死刑宣判”。

(Israel曾两次武力入侵Gaza。第一次是“铸铅行动”,2009年1月进行了为期15天的地面入侵。当时国防军占领了边境附近的领土,目的是关闭用于走私粮食、战士和武器的隧道。

第二次是2014年的“保护边缘行动”,以色列国防军在该行动中在地面上呆了19天。

现在第三次地面入侵迫在眉睫。它看起来可能比以前任何时候都更大、更长、更暴力。Gaza是一个人口超过200万的密集地区,Isreal报复心理极强,所谓盛怒之下什么事都可能发生。而Hamas深深植根于Gaza,植根于一系列慈善机构、学校和清真寺。将Hamas从Gaza分离几乎是不可能的任务。早在14年前,Hamas在Gaza有几百公里长的隧道。现在Trump发X说现在事实上有两个Gaza,一个是地面上的,一个是地下的。可以想象目前地下这个gaza规模。现在最新的消息是Isreal和Hezbollah在以黎边界已经交火,Hezbollah自称装备了高精度武器,这个周末祈祷世界和平吧)

加沙当周日表示,迄今为止,以色列的报复性袭击已造成超过2450人死亡,其中四分之一是儿童,近万人受伤。黎巴嫩真主党宣布在周末也和以色列开始了互相袭击,专家猜测或将以色列军队地面攻击加沙作为参战节点。

就在今日凌晨,伊朗官方表示不会再旁观,“如果明天继续再加沙犯罪,那就太晚了。”

美国9月整体CPI超预期上涨,核心CPI因住房通胀难降连续第二个月环比上涨0.3%,美联储的抗通胀“最后一公里”颇为艰难,综合来看,住房类项目的粘性是这次名义通胀超预期的主因,其次是波动率一向偏大的能源和食品,而除去能源和食品的商品类已经是负贡献。在核心服务类项目中,9月份住房指数环比增速由0.3%加速至0.6%,租金指数上涨0.5%,业主等效租金指数环比上涨0.6%。

美国财政部扩大四周,8周,17周国库券发行,规模创有史以来最高。美财长Yellen称美国并未排除对Iran实施新的制裁。

外媒报道中国正在考虑成立新的规模数千亿人民币股市平准基金。该计划可能会通过现有金融机构和专业管理基金投资国内股票。不止政府的资金,机构也将进行匹配出资。

10月以来,越来越多美联储官员讲话强调了多次提到最近金融状况的紧缩如果持续下去,可能会抵消进一步加息的需求。

- Logan说如果长期利率因期限溢价上升而保持较高水平,那么进一步加息的必要性可能会降低,不过,如果经济强劲是导致长期利率上升的原因,FOMC可能需要采取更多行动。

- Daly表示绝对能够想象到中性利率调整到2.5%~3%附近,收紧的金融状况可能相当于一次加息。

- Bostic说Fed不必再次加息,除非通胀下降停滞。不认为美国会步入衰退。

- Collins说对于实现软着陆吃现实乐观态度,目前可能接近,也可能处在峰值利率。

- Jefferson说正在密切关注收益率的变化,也处在一个密切评估货币政策究竟能够收紧到何种程度的关键位置,展望未来他表示自己很清楚更高的债券收益率会导致金融状况收紧。

密歇根大学消费者信心指数全面走低,通胀预期,无论短期还是长期,则是全面上涨。

UAW将罢工扩大到FORD在Kentuky的一家工厂,FORD目前表示无法对UAW要价答应得更多。Kaiser则是表示已经和工会达成初步协议,至少罢工规模不会再扩大。

周五Scalise宣布退出众议员议长竞选,Trump的支持者,之前败于Scalise的Jim Jordan获得GOP内部提名,刚被罢免的凯文·麦卡锡表示支持Jordan接替他的职位,共和党内部对麦卡锡几周前向民主党妥协避免了政府部分关闭感到愤怒。

有民主党批评Jordan之前的言论煽动2021年初暴民闯入国会,这个人的政治倾向保守,但在共和党内极右翼看来显然还不够保守,所以这部分人不支持Jordan上位。

从初步统计上来看Jordan依旧无法获得足够的内部支持,可能导致共和党持续摆烂,如果众议院无法正常运作,任何立法都无法在国会通过并提交给总统。

IRS向微软发出追缴高达289亿美元税款的通知。微软计划通过行政上诉对这些通知提出异议,并愿意在必要时走上司法程序。对微软来说也有好消息,英国竞争与市场管理局(CMA) 批准了微软对动视暴雪690亿美元收购案议。这笔创下游戏史记录的收购案,历经20个月终于敲锤落定。本次交易完成后,意味着微软将成为世界上收入第三高的游戏公司,仅次于腾讯和索尼。

“减肥神药”实在太火,诺和诺德上周年内三次上调预期,将全年营收增长预期从此的27–33%上调至32%-38%,并将税前利润 (EBIT) 增长预期从此前的31–37%上调至 40–46%,分析师预期为增长37.5%。受此影响,诺和诺德股价一度大涨逾5%,创下历史新高,年初至今涨近50%。市值超过奢侈品巨头LVMH,成为欧洲最有价值的公司。

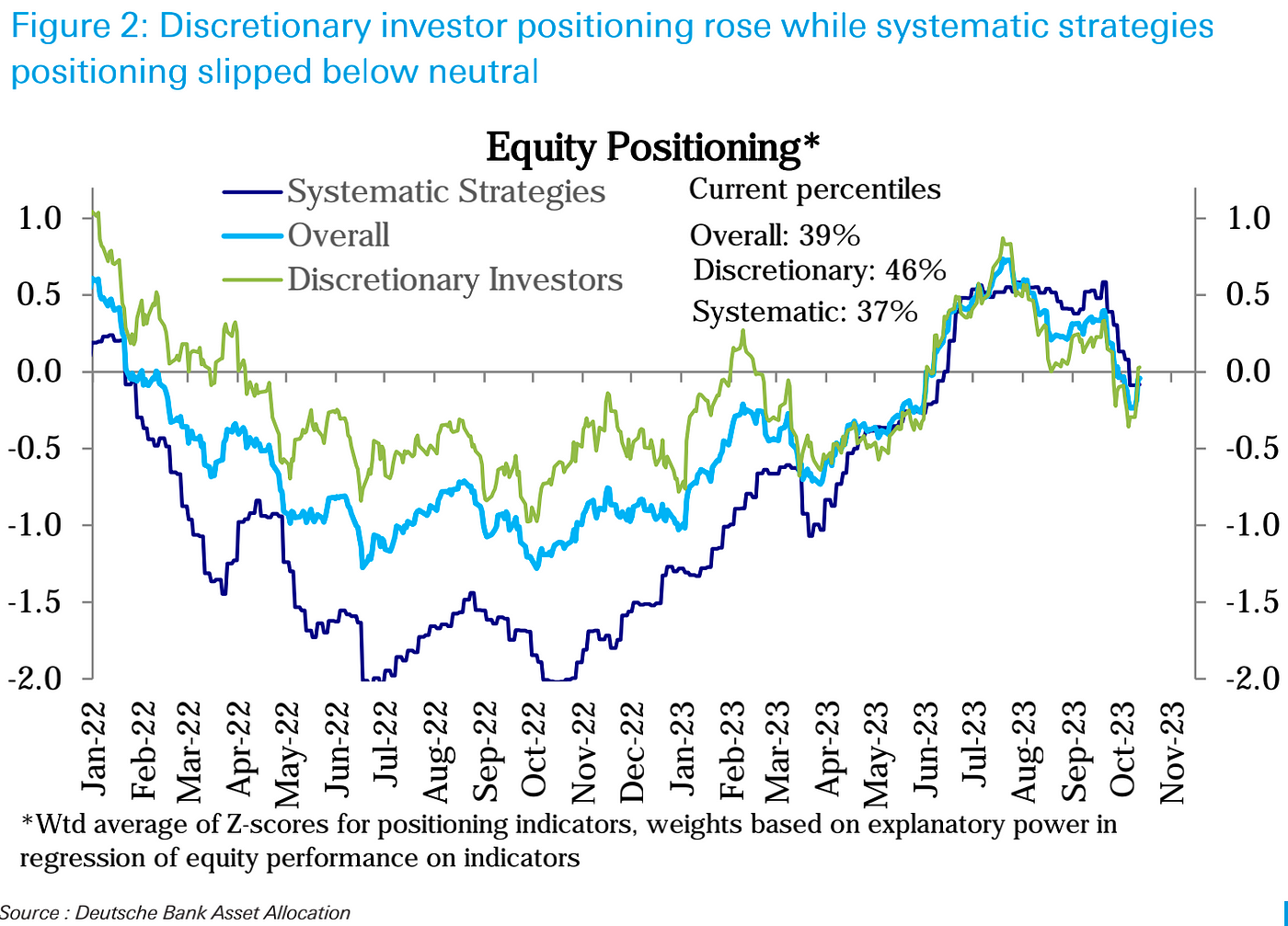

仓位和资金流

仓位和资金流

主观投资者仓位从中度空仓转为中性(第46百分位),然而系统性策略仓位下降至略低于中性(第37百分位):

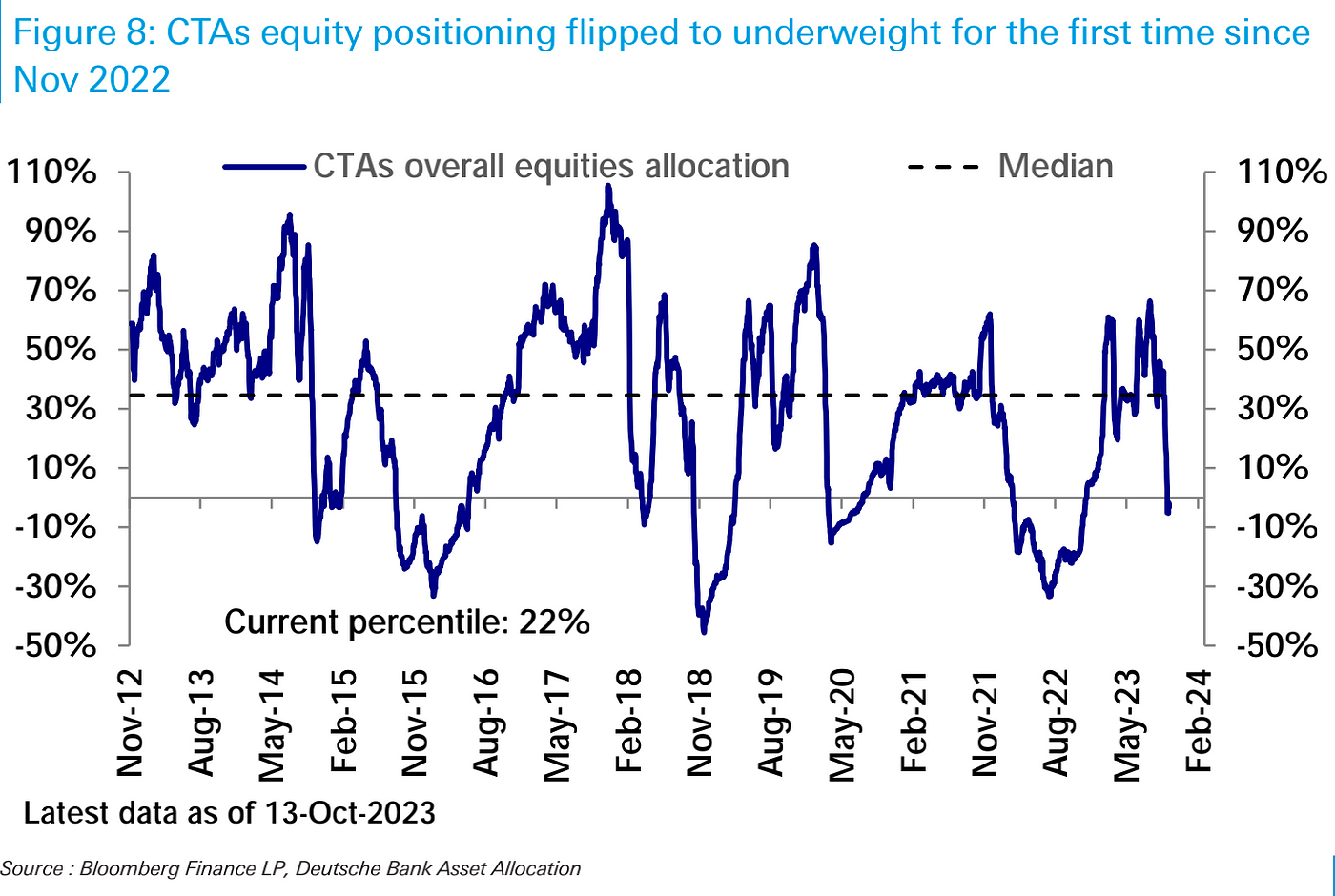

值得注意的是,CTA资金总体上在近一年内首次转为看空股市:

值得注意的是,CTA资金总体上在近一年内首次转为看空股市:

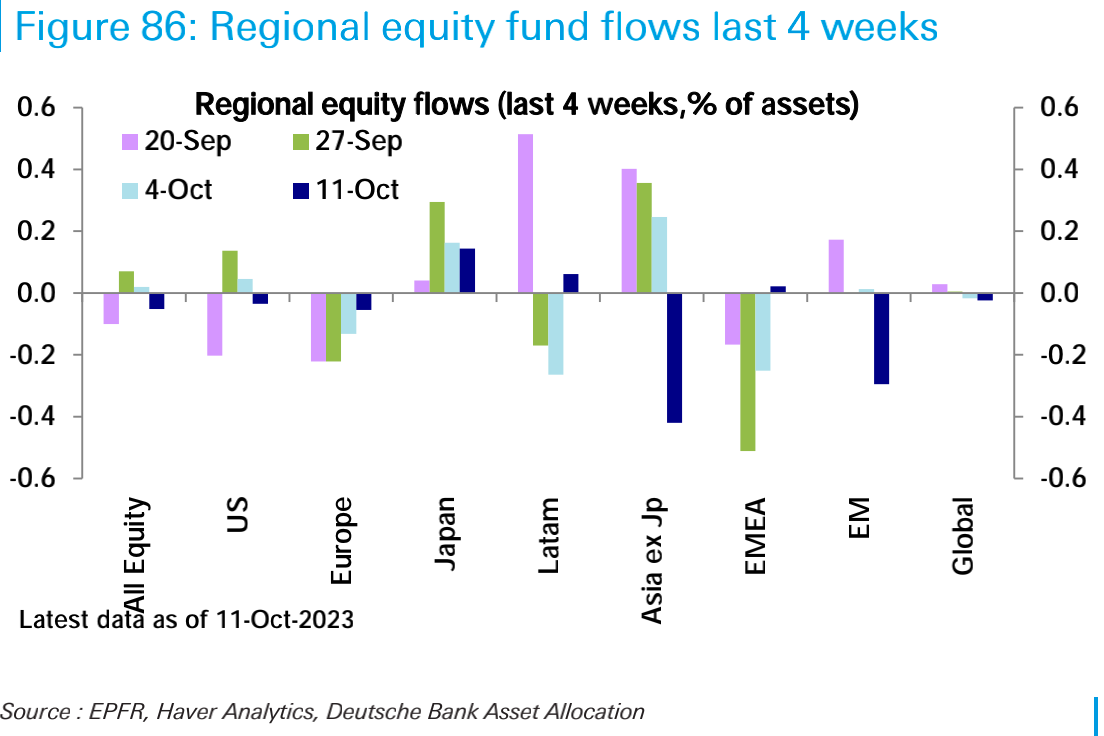

股票基金本周出现净流出82亿美元,结束了前两周的连续净流入。新兴市场(流出43亿美元)和美国(流出30亿美元)主导了流出

股票基金本周出现净流出82亿美元,结束了前两周的连续净流入。新兴市场(流出43亿美元)和美国(流出30亿美元)主导了流出

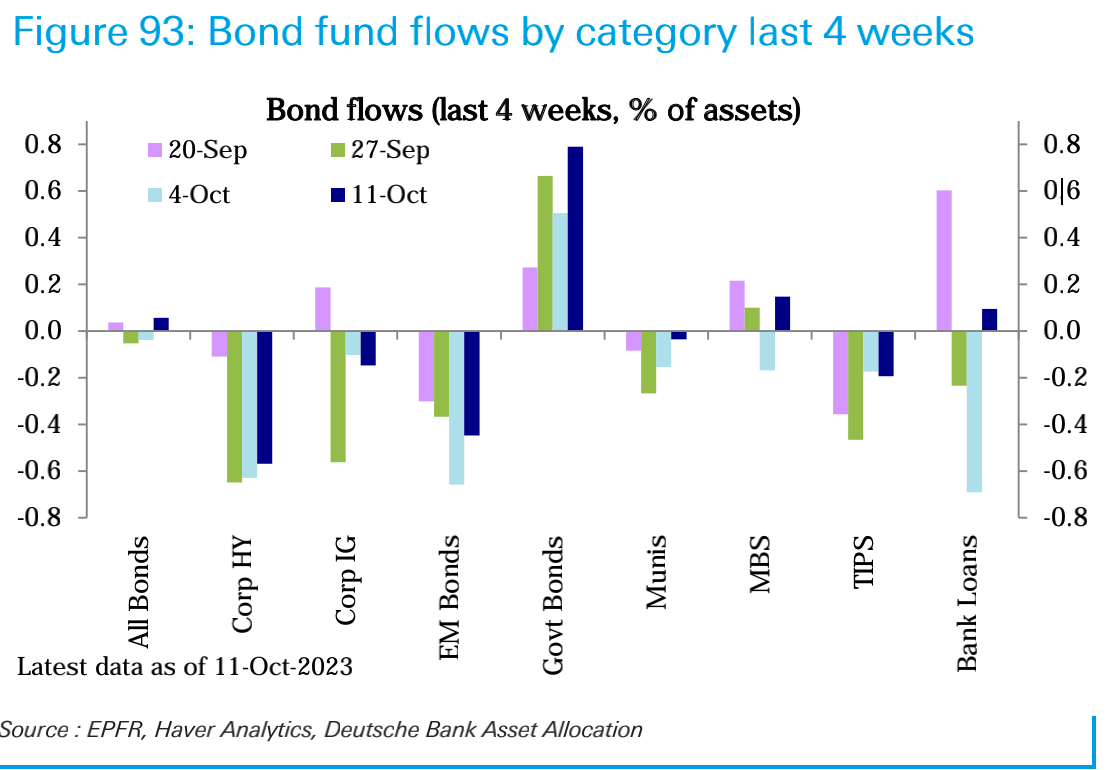

债券基金(流入37亿美元)在过去两周净流出后转为净流入,主要由于政府债券(流入72亿美元)净流入加速至三个月新高推动:

债券基金(流入37亿美元)在过去两周净流出后转为净流入,主要由于政府债券(流入72亿美元)净流入加速至三个月新高推动:

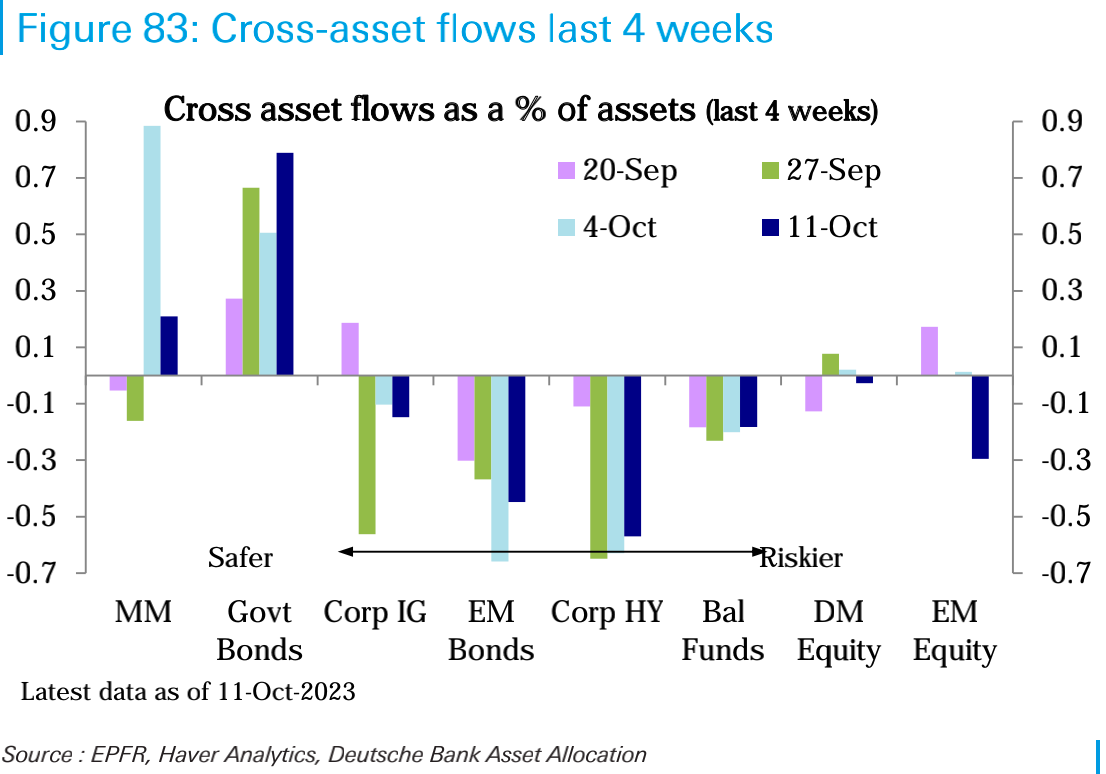

货币市场基金(流入169亿美元),但规模远小于上周:

货币市场基金(流入169亿美元),但规模远小于上周:

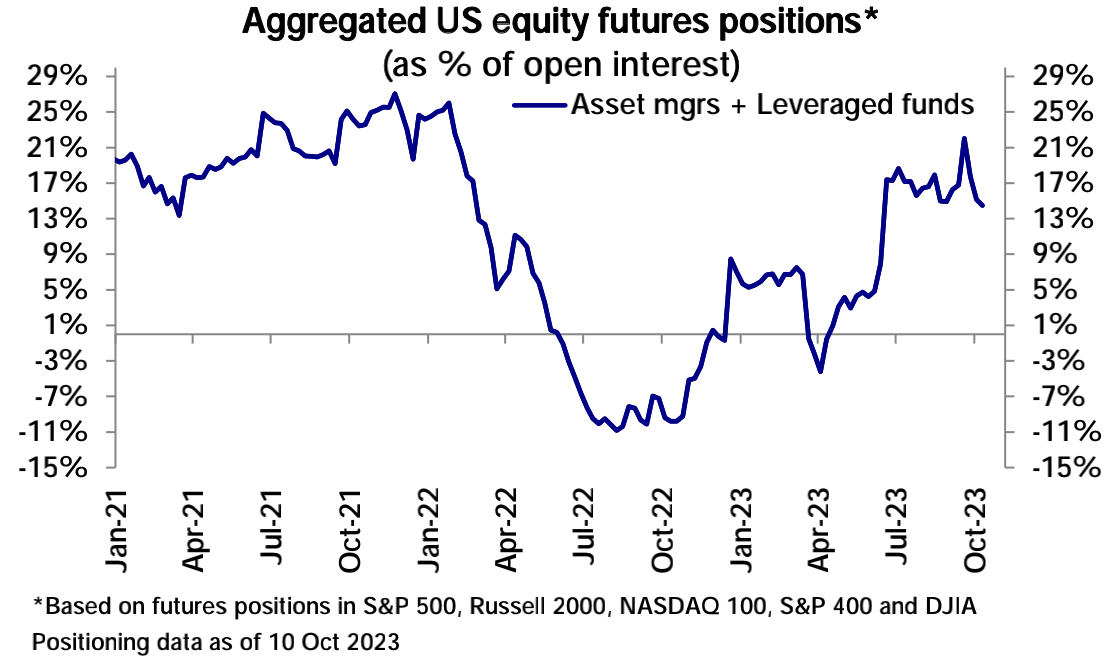

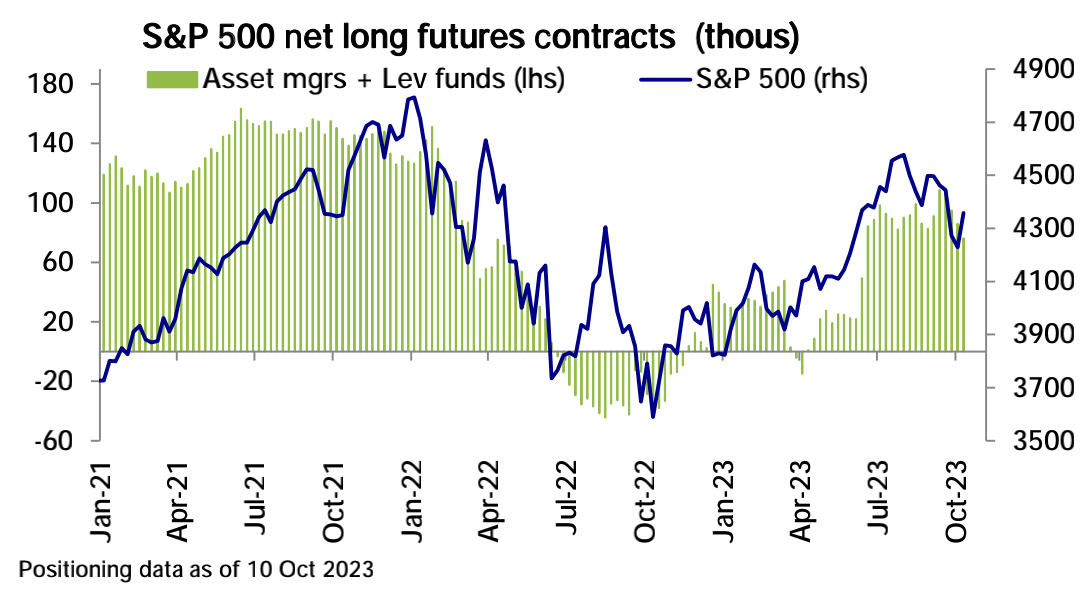

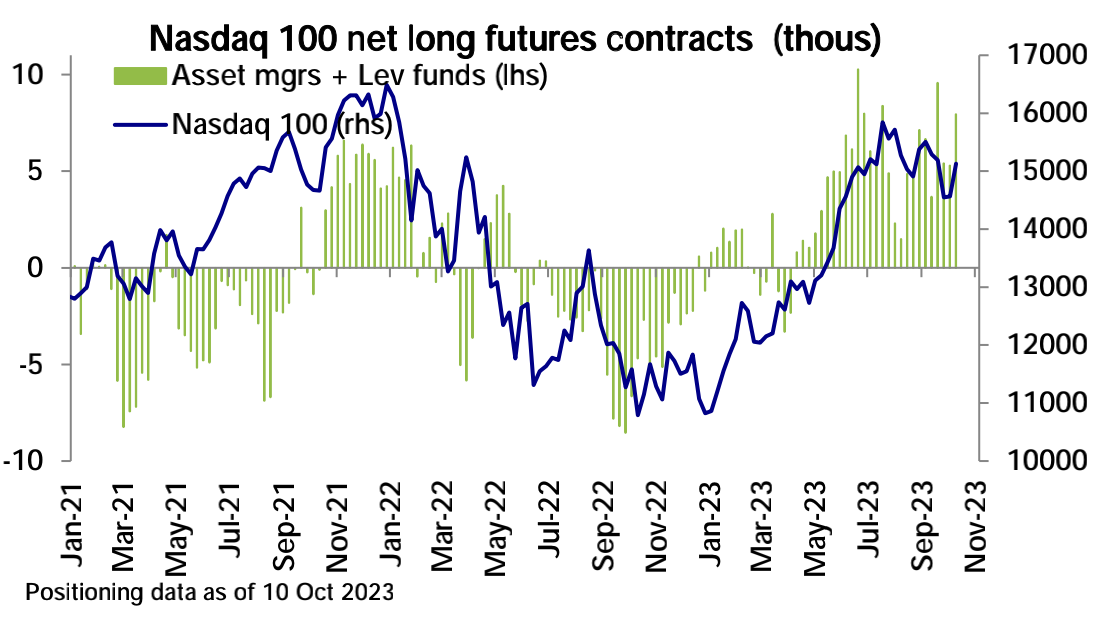

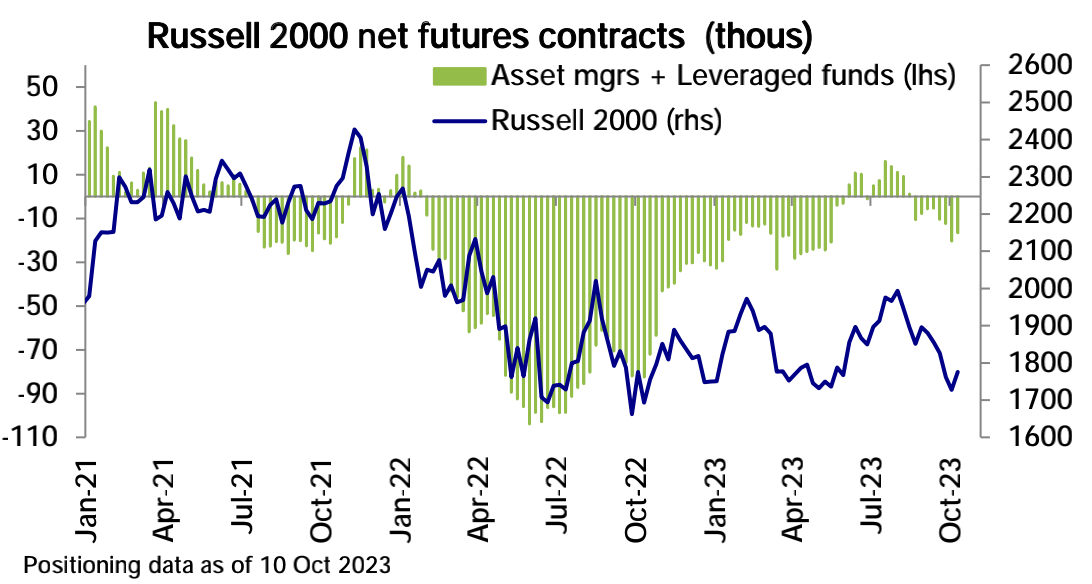

CFTC数据,美国股指期货净多头持仓第三周下降。标普500净多头持仓下降主导了这一趋势,而纳斯达克100净多头持仓增加,而罗素2000净空头持仓有所减少:

CFTC数据,美国股指期货净多头持仓第三周下降。标普500净多头持仓下降主导了这一趋势,而纳斯达克100净多头持仓增加,而罗素2000净空头持仓有所减少:

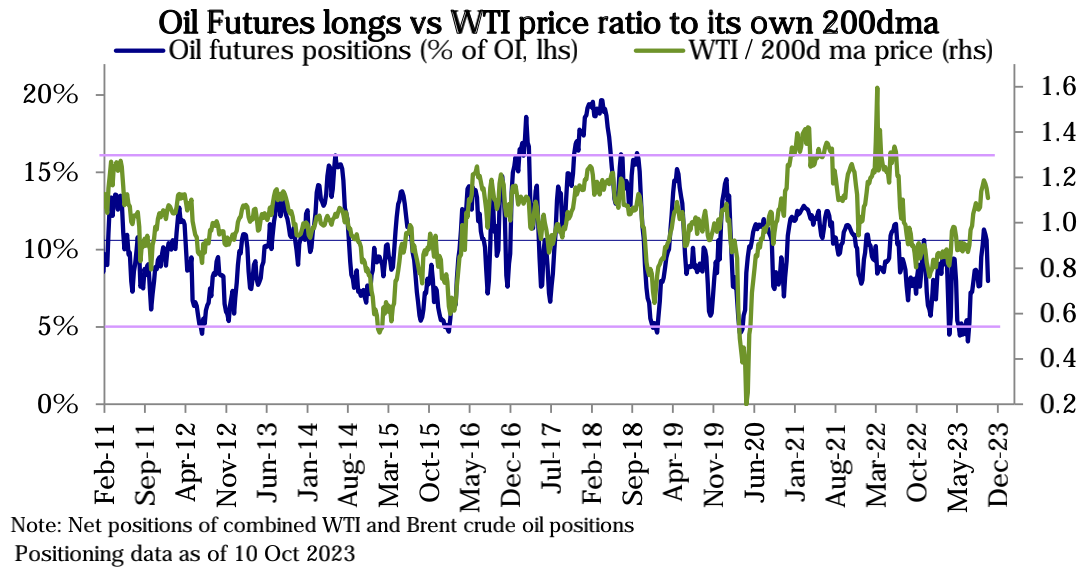

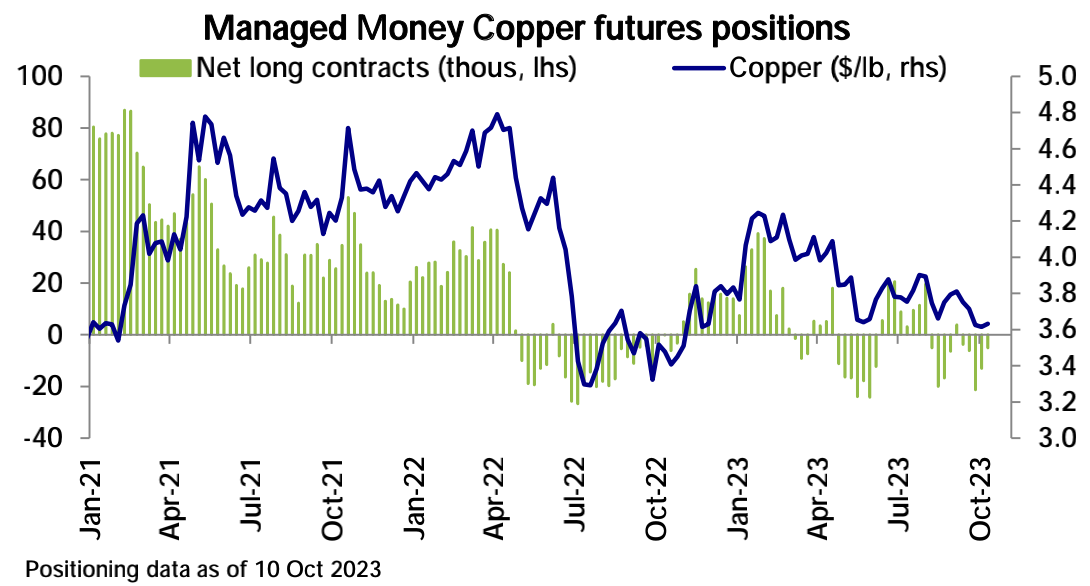

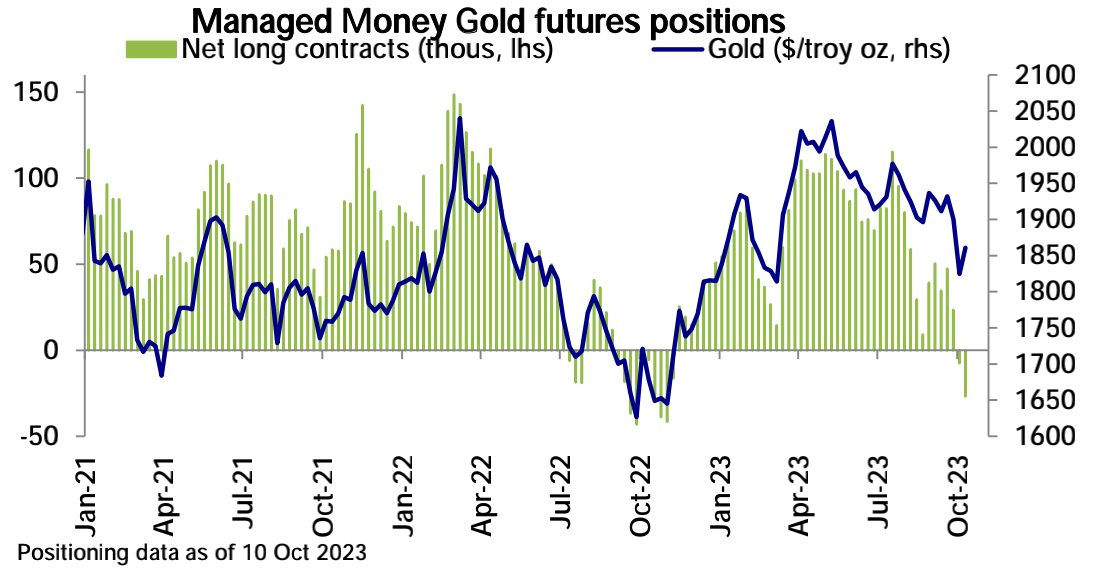

在大宗商品方面,原油净多头持仓下降,而黄金、白银净空头持仓增加。铜净空头持仓减少:

在大宗商品方面,原油净多头持仓下降,而黄金、白银净空头持仓增加。铜净空头持仓减少:

市场情绪

市场情绪

高盛的机构情绪指标回落至负值为5月底以来最低水平:

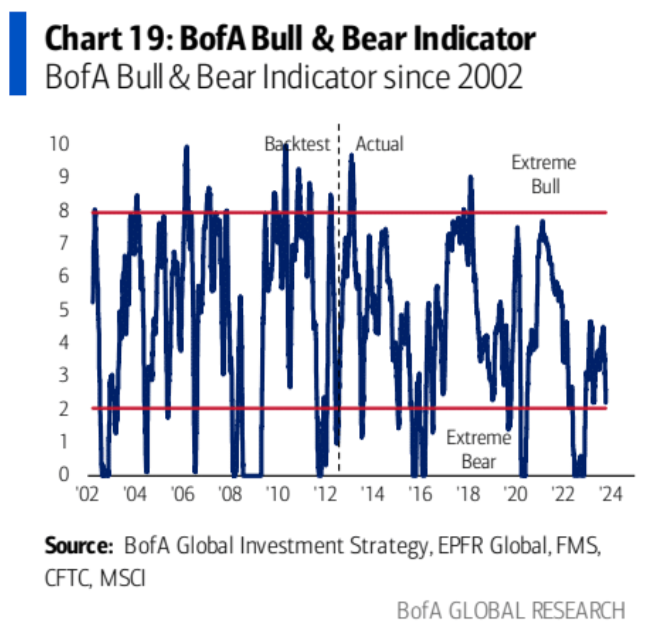

美银的牛熊指标进一步下跌至2.2,2.0以下为情绪过度悲观的买入区域:

美银的牛熊指标进一步下跌至2.2,2.0以下为情绪过度悲观的买入区域:

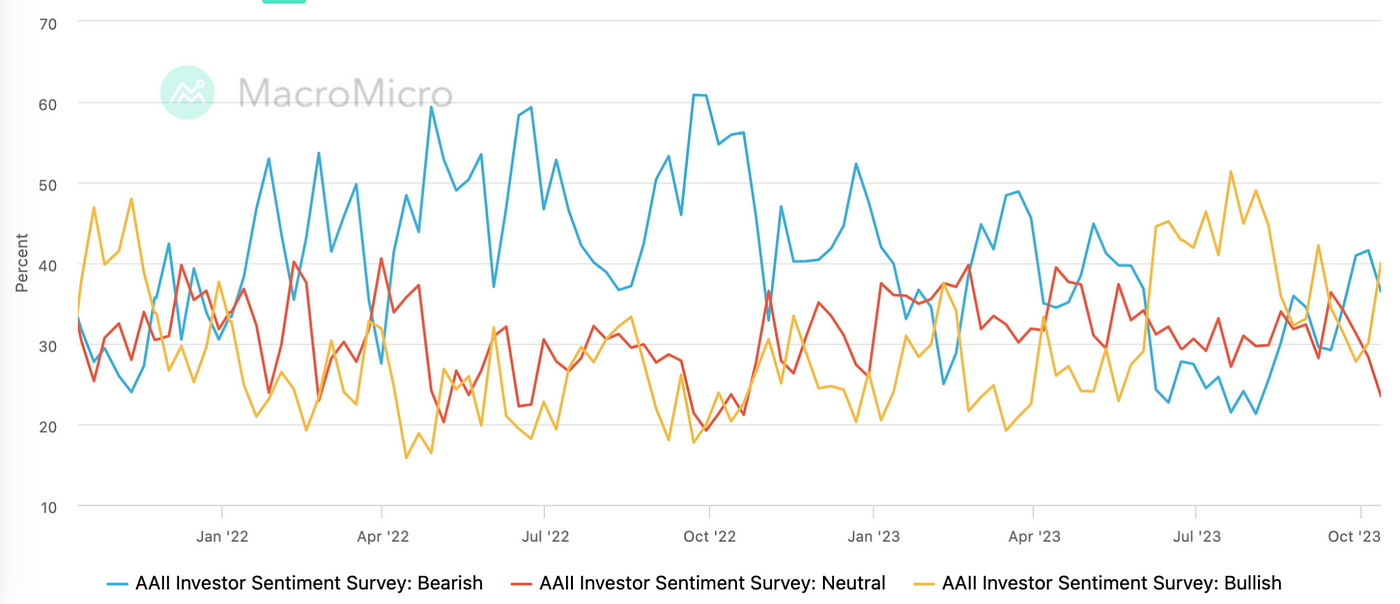

AAII调查:看多情绪大幅上升,看空情绪下降,中性观点比例跌至一年来最低:

AAII调查:看多情绪大幅上升,看空情绪下降,中性观点比例跌至一年来最低:

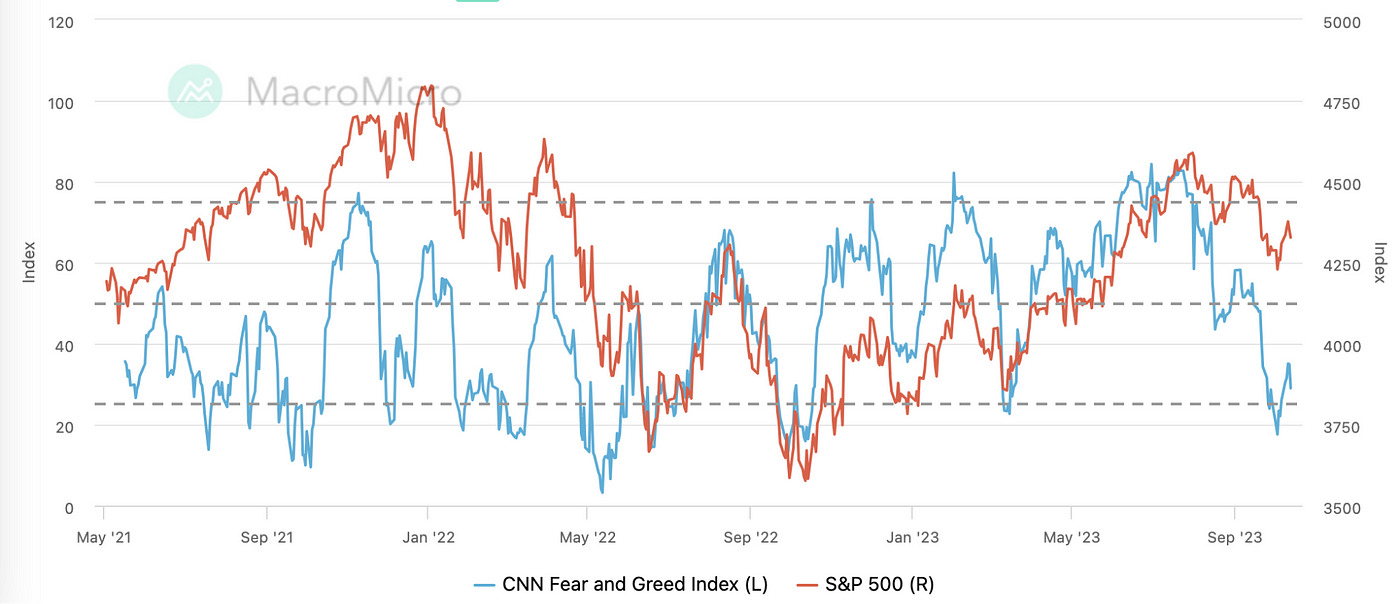

CNN恐惧贪婪指标低位徘徊全周变化不大:

CNN恐惧贪婪指标低位徘徊全周变化不大:

专家观点

专家观点

【世界大战,最危险的时刻】

桥水基金达里奥周四发表题为“向国际战争又迈进一步”的文章认为,巴以冲突升级为世界大战的可能性已经达到50%。“我认为,这场战争有很高的风险会导致几场不同类型的冲突在许多地方爆发,它造成的有害影响很可能会扩散到以色列和加沙以外地区…以色列和哈马斯之间的冲突有可能点燃其他血腥战斗,现在世界大战爆发的可能性是五五开。”达利欧认为这两场冲突属于更大规模权力斗争的一部分,将定义新世界秩序。

无独有偶,吉米戴蒙在摩根大通本周第三季度财报中表达了对未来全球局势的担忧:俄乌冲突和中东冲突,可能会对能源和粮食市场、全球贸易和地缘政治关系产生深远影响。这可能是世界几十年来最危险的时刻。

【高盛:债券供给不成问题,收益率不会再显著上升】

虽然财政赤字扩大导致国债发行增加,但目前的收益率水平已明显高于经济增长潜力,使国债对投资者具有充分的吸引力,所以供给增加不会进一步推高收益率。此外:

- 尽管美联储正在缩减资产负债表,但其他央行仍在宽松政策,对收益率形成下行压力。

- 经济增长放缓和通胀回落也有利于限制收益率上行。

- 收益率上升本身将对经济增长形成拖累,自我达成稳定的效应。

- 投资者对股票的偏爱降低也将导致对固定收益的偏好提高,限制收益率大幅上行

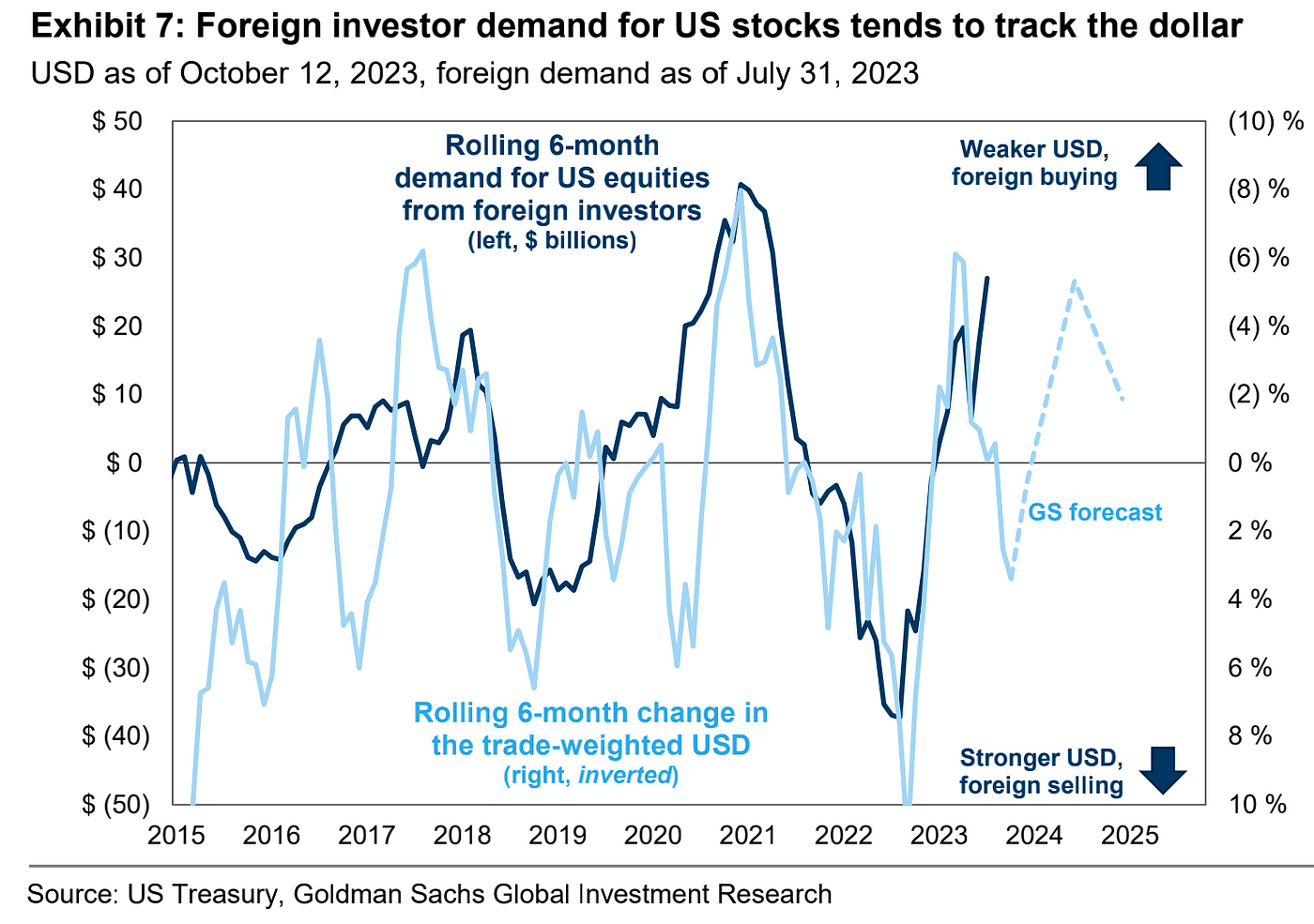

【高盛:美元见顶有助于外国资金买入美股】

历史数据显示外资的美股买入和美元指数的走势存在明显的负相关。

GS预计美元将在2024年底前温和走弱,这意味着外国投资者对美股的需求将保持积极。GS预测外国投资者将在2023年净买入1500亿美元的美股,2024年额外1000亿美元。

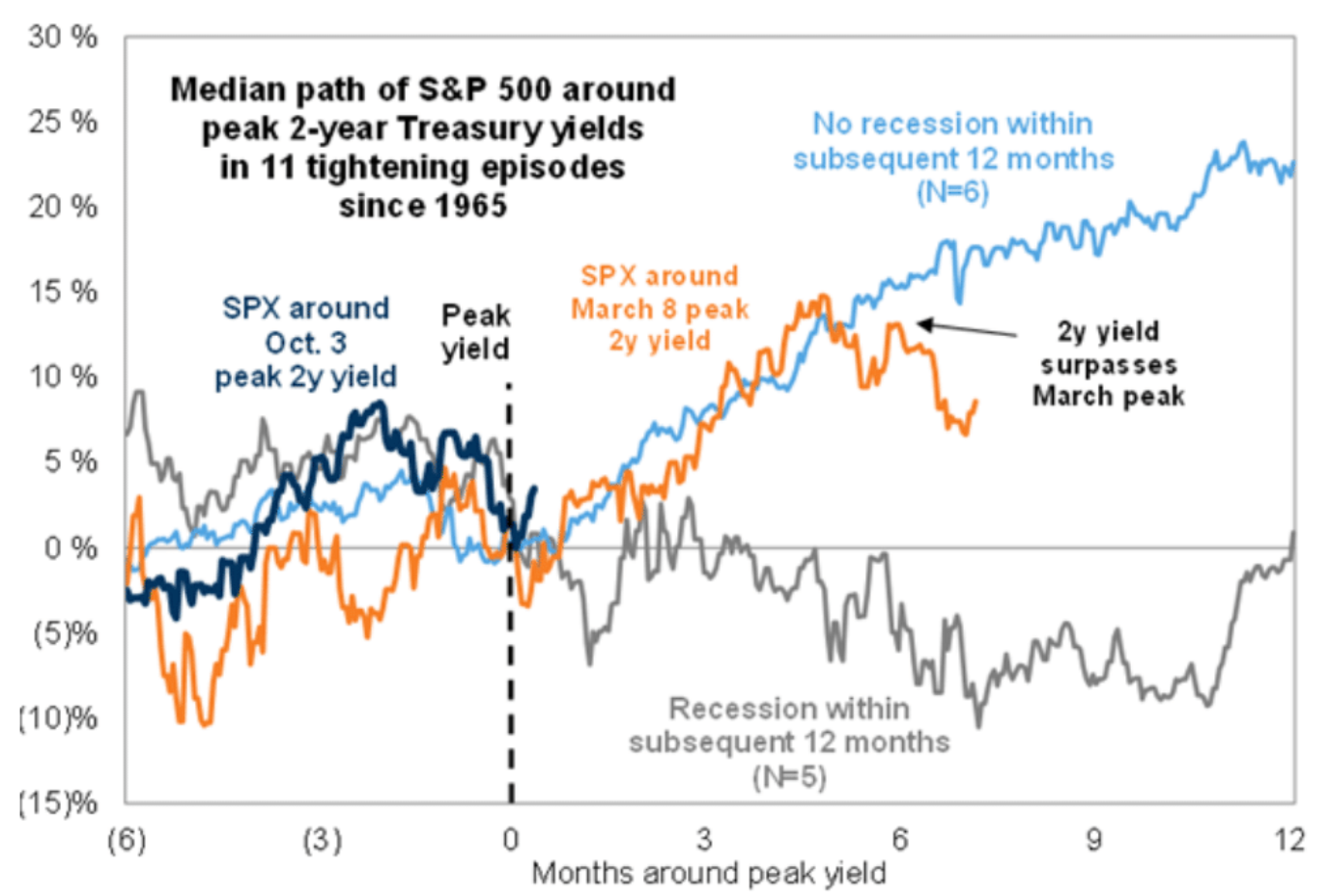

【GS Ryan Hammond:衰退和不衰退的股市历史演进】

【GS Ryan Hammond:衰退和不衰退的股市历史演进】

历史表明,如果经济避免衰退,美国股票通常会在“鹰派高峰”之后反弹(见下图)。自1965年以来的11个紧缩周期中,如果经济没衰退,2年期美国国债收益率峰值之后,标普500指数通常在后续3个月内反弹8%,后续12个月内反弹23%。如果在后续12个月内发生衰退,股票通常会下跌。

“我们假设美国实现软着陆,我们预测标普500指数将在年底升至4500点(+3%),在2024年上半年升至4700点(+8%)。虽然我们预计股票会继续从当前水平更高,但我们的预测涨幅低于历史上“鹰派高峰”的表现。与以前的美联储加息周期末相比,当前的估值水平更高,预期的盈利增长也更慢。绝对估值水平目前在历史百分位排名第85,高于之前美联储加息周期末的平均水平(科技泡沫时期除外)。股票与实际收益率之间的收益率差距(作为ERP的替代指标)也收窄至332个基点,在历史上排名第88,为2002年以来最低。”

“我们假设美国实现软着陆,我们预测标普500指数将在年底升至4500点(+3%),在2024年上半年升至4700点(+8%)。虽然我们预计股票会继续从当前水平更高,但我们的预测涨幅低于历史上“鹰派高峰”的表现。与以前的美联储加息周期末相比,当前的估值水平更高,预期的盈利增长也更慢。绝对估值水平目前在历史百分位排名第85,高于之前美联储加息周期末的平均水平(科技泡沫时期除外)。股票与实际收益率之间的收益率差距(作为ERP的替代指标)也收窄至332个基点,在历史上排名第88,为2002年以来最低。”

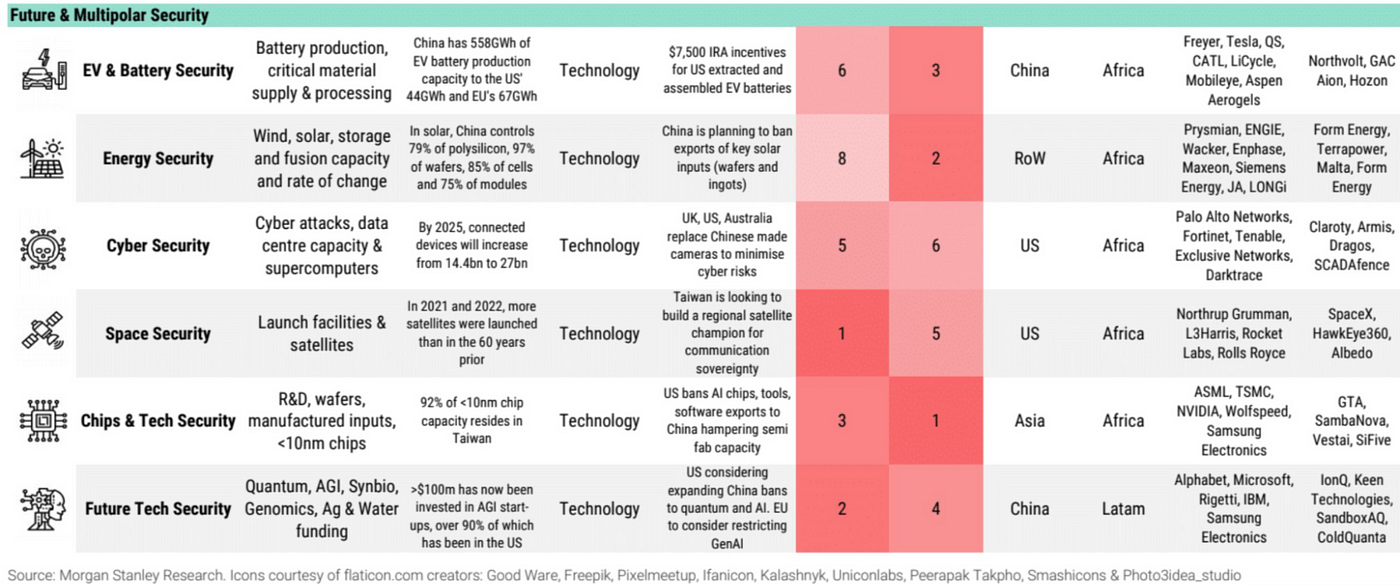

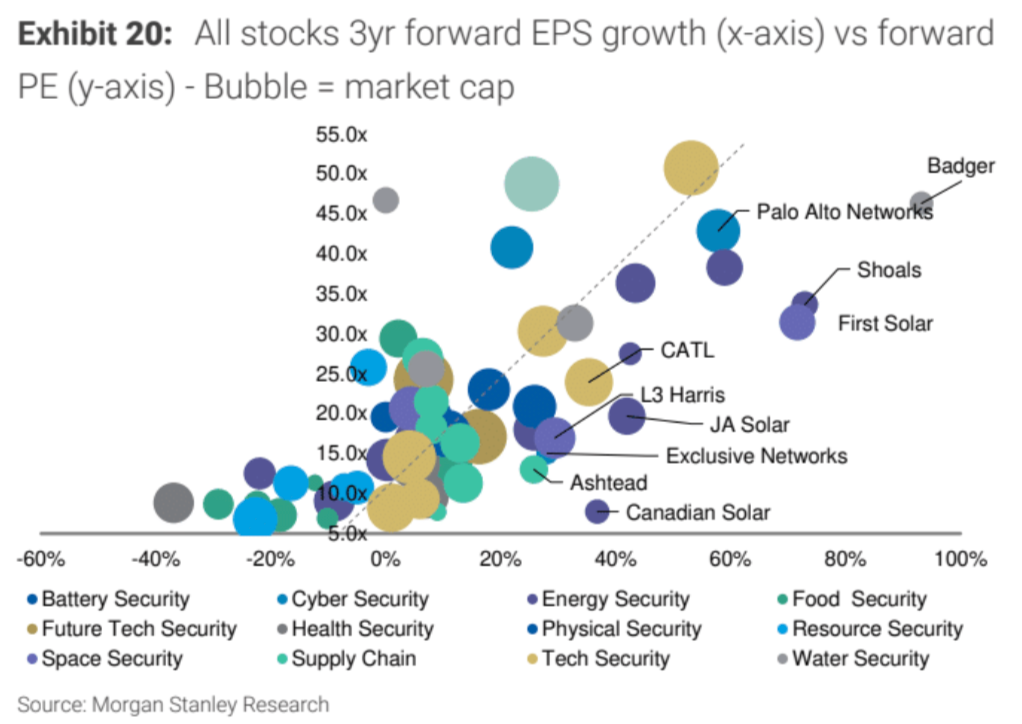

【MorganStanley:在多极化世界中最具战略安全性的80个标的】

包括军事、资源、食品、航天、半导体、电池等行业。它们经营的领域与政府提高战略自主能力的关键领域契合,所以有望在多极化世界中获得持续增长。

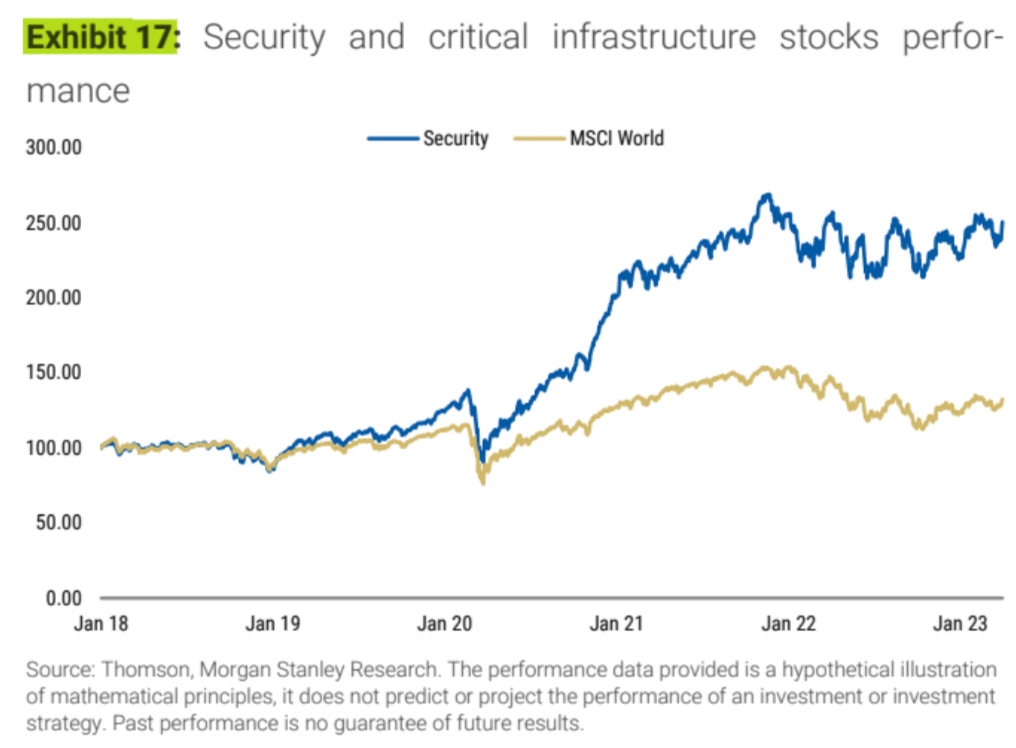

模拟组合回测的结果远好于大盘:

模拟组合回测的结果远好于大盘:

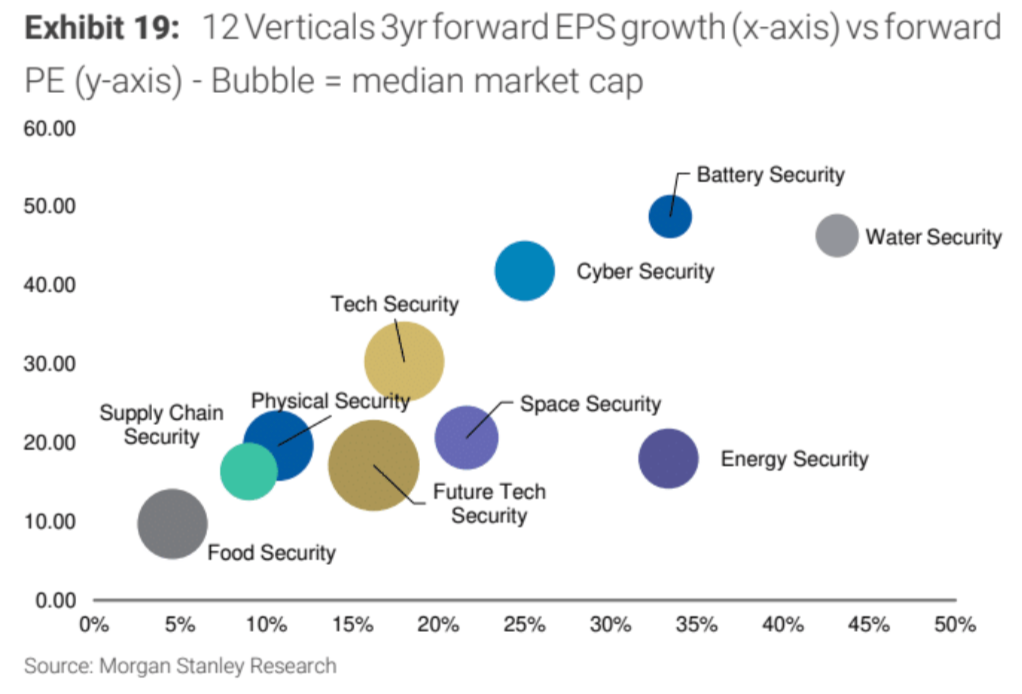

行业及个股的估值及增长预期情况,这样看越靠右下的潜力越大:

行业及个股的估值及增长预期情况,这样看越靠右下的潜力越大:

在这份报告挑选的80家关键基础设施公司中包括了一些中国公司,主要集中在以下几个领域:

在这份报告挑选的80家关键基础设施公司中包括了一些中国公司,主要集中在以下几个领域:

- 物理安全领域的海康威视。海康威视是全球最大的视频监控产品和解决方案供应商之一,其安防和监控产品在中国市场占有很大份额。

- 自然资源安全领域的中国有色金属股份有限公司。该公司是中国最大的有色金属生产和加工企业之一。

- 新能源汽车和电池安全领域的宁德时代。宁德时代是中国最大的动力电池制造商,在锂电池领域处于技术领先地位。

- 未来技术安全领域的百度。百度通过人工智能技术为中国和全球客户提供互联网搜索、云服务等服务。

免责声明:本文不构成投资建议,用户应考虑本文中的任何意见、观点或结论是否符合其特定状况,及遵守所在国家和地区的相关法律法规。

本文来源:LD Capital

原文标题:LD Capital:如何理解当下地缘风险升高?

24H热门新闻

暂无内容