2024宏观预测:美元权力游戏落幕,美丽新世界开启

火星财经热度: 27686

1988年,通用汽车(GM)重新设计了Oldsmobile汽车,但仍无法挽救其销售数据。2020年,美国政府负债增加,但如何为这些债务提供资金?美元仍是全球储备货币,但其他国家正在尝试摆脱美元的强大。11月10日,穆迪将美国主权评级从“稳定”下调至“负面”,引发不小轰动和恐慌,美国国债拍卖出现灾难性情况。美联储将失去信誉,可能开启第二波通货膨胀的完美风暴。

摘要由 Mars AI 生成

摘要由 Mars AI 生成本摘要由 Mars AI 模型生成,其生成内容的准确性、完整性还处于迭代更新阶段。

原文标题:This Is Not Your Father’s Economy

原文作者:TD

原文来源:substack

编译:Kate, 火星财经

广告口号往往朗朗上口,难以忘记。然而,只有少数几部达到了标志性的地位,其中包括那些在第一次问世时惨遭失败的作品。

在20世纪80年代被日本三大汽车制造商(本田、日产和丰田)击败后,到1988年,通用汽车(GM)意识到他们需要进行大规模的转型。该公司专注于其Oldsmobile汽车,这种汽车被认为专为退休人员制造。因此,在1988年,该公司对汽车进行了改造,试图吸引年轻客户。

但通用汽车也明白,为了给这款新车注入新的生命,需要彻底重塑品牌。

因此,它想出了一个新的广告宣传口号:“This is not your father’s Oldsmobile.”

广告很时髦,充满活力。Oldsmobile甚至聘请了音乐偶像蒂娜·特纳(Tina Turner)来演唱主题曲,试图摆脱将Oldsmobile与养老院和乡村俱乐部联系在一起的陈旧、古板的形象。

但这一切都无济于事。Oldsmobile的销售数据仍然下滑,远远落后于其日本竞争对手。重新设计的汽车仍然像船一样行驶,制造质量远不及日本同行。此外,广告活动疏远了老年客户群,同时未能吸引年轻人群。

但这句口号流传了下来,并演变成一个具有自己生命力的通用的、描述性口号。

每当有人想描述一种产品、一种情况或任何与其前身截然不同的东西时,你就会经常听到,“这不是你父亲的_____________”(只需填空)。

鉴于2023年即将结束,现在是时候退一步,研究一下与过去几十年相比,美国经济发生了怎样的变化,以及2024年的表面之下潜藏着什么。

毕竟,“这不是你父亲的经济。”

但它是否会比Oldsmobile的品牌重塑更成功,还有待观察。

系好安全带。我们快去兜兜风吧。

政府能继续支付其账单吗?

2020年,由于所有COVID-19计划和金融刺激计划,美国政府资产负债表的负债方面确实有所增加。

尽管COVID-19已基本过去,但这一趋势今天仍在继续。首先是俄罗斯入侵乌克兰后对乌克兰的财政支持。现在,再来看看加沙战争的军事开支。美国政府债务的规模短期内不会下降。

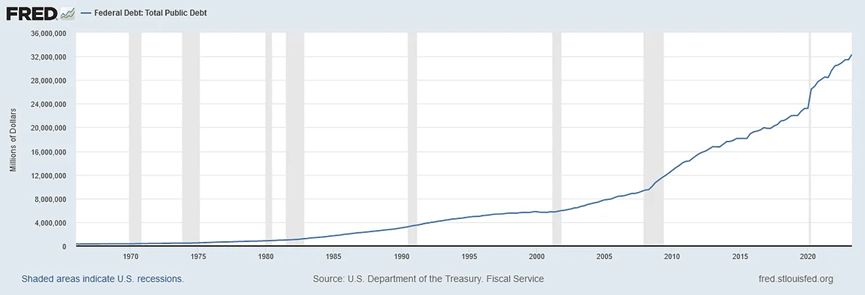

来源:St. Louis Fed

目前的债务为32.22万亿美元。

随着战争的持续和所有大型政府项目的资金负债,政府似乎没有表现出任何遏制支出的倾向。预计债务将在未来几十年持续膨胀。

因此,现在的问题是:如何为这些债务提供资金?

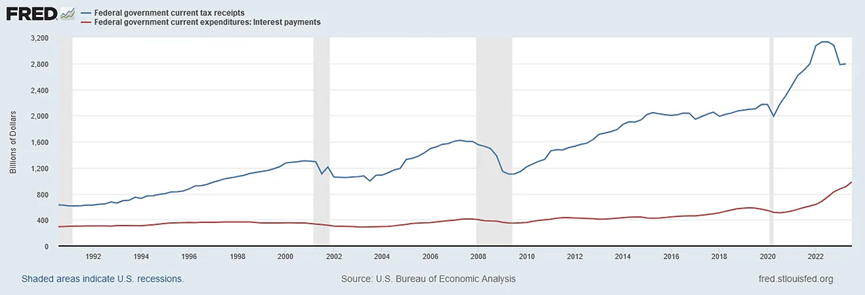

下图中的蓝线是政府从税收中收取的收入。红线是为偿还债务而支付的利息。

来源:St. Louis Fed

目前,税收收入覆盖了政府的利息支付,还剩下约1.8万亿美元。但请注意,红线的趋势是高的,而蓝线的趋势是低的。

美联储可能暂停了加息,但无论如何,随着融资利率的上升,政府债务的不断扩张意味着利息支付将继续上升。

美国权力的游戏

就像我们父辈的时代一样,美元(USD)仍然是事实上的全球储备货币。

所有东西都是用美元定价的,各国将接受美元作为交易货币,并购买美国国债。

但自第二次世界大战以来,我们第一次目睹了其他国家试图摆脱美元的强大尝试。

我们在去年11月讨论过这个问题的影响。

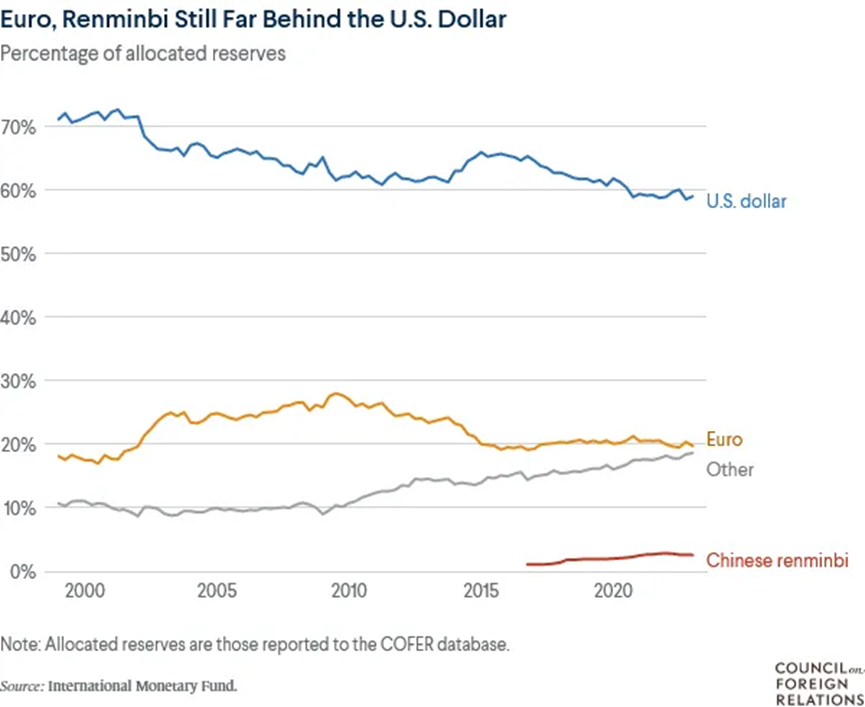

下图显示了随着各国减少外汇储备中的美元,其他货币,如人民币等其他货币逐渐被越来越多的人采用。

资料来源:Council on Foreign Relations

但这种远离美元的转变并不容易。正如我们去年11月提到的,美元仍然是王者。取代它将是一项巨大的努力,需要大量的资源和其他国家的合作才能完成——假设它可以完成。

作为一个完美的例子,看看最近金砖国家(巴西、俄罗斯、印度、中国和南非)之间的冲突,这些国家正试图推翻美元的统治。两国达成协议,俄罗斯将以人民币出售石油。但这并没有持续太久。就在上个月,印度抗议并拒绝了俄罗斯以人民币支付其石油出口的要求。

金砖国家甚至无法就一种共同货币达成一致。

展望未来,最有可能出现的情况是,世界其他国家可能会减少美元持有量,不再购买那么多的美国国债。但是,只要商品仍然以美元计价(我认为他们会考虑到美元是篮子里最干净的脏衬衫),其他国家的外汇储备投资组合仍将倾向于美元。

高通胀将持续

本周,美联储进一步确认通胀正在放缓,因为10月份的CPI和PPI数据低于预期。

但别搞错了:我们很可能正处于下一波通胀之前的平静期。

不断增长的全球人口意味着对能源的需求不断增加——而且不是任何能源,而是廉价、高效、稳定和可靠的能源。对于世界各国政府来说,这可能是一项艰巨的任务。

人们把注意力集中在绿色能源上,而绿色能源尚未证明它能满足上述标准,它当然仍然是一种干扰,也破坏了传统能源工业的发展和增强。

目前的能源政策不正常。他们可以把精力和资源投入到一个平行的计划中,在这个计划中,绿色能源不断改进其技术,而传统能源供应商也可以获得更高效、更少污染的资源。

相反,世界各国政府正迫使人们不顾经济成本,转而使用绿色能源,放弃传统能源——尽管绿色技术还不成熟,供应也不稳定。

我们在几篇文章中提到,基础设施投资的缺乏和政府政策的方向如何塑造了当前能源市场的格局。

能源价格将是未来通胀叙事的关键驱动因素。

再也无处可藏了

与以往相比,全球经济更加相互交织、相互关联。这意味着不再有针对其他国家恶劣条件的防火墙。

几十年前,对冲期权和保护措施是可以有的。但现在,世界上每个经济体都相互联系在一起,就像多米诺骨牌一样。如果一块掉了,其他部分很可能会受到影响。

典型的例子是:在西方实施量化紧缩政策和加息之际,中国和日本仍在印钞,并保持低利率,以期刺激和重振本国经济。

当西方试图减少流动性时,东方仍在为风险资产市场提供充足的流动性。

我们确实生活在全球经济中。如果七国集团中的一个国家或地区出现问题,全球经济很有可能随之下滑。

日元(JPY)套息交易就是一个很好的例子。正如我们在这里解释的那样,在过去的几十年里,投资者和机构几乎没有成本地借入廉价日元,投资于其他风险资产或房地产。但日本最近开始暗示可能结束其收益率曲线控制(YCC)计划,并让借贷成本上升。

如果日元也升值,流动性就会下降,风险资产也会随之下降。

以下是几个月前我们的图表中的一个例子:

这是标准普尔500指数的日走势图。黄色箭头指向的是2023年7月27日记录的长长的红色蜡烛——同一天,日本央行宣布了YCC“调整”。

正如人们所看到的,标准普尔500指数当天像锚一样下跌。事实上,它在2023年达到最高点,为4607.07。

随着全球经济比以往任何时候都更加复杂,我们可以预期未来各国央行之间会有更多的合作。但这还不足以解决几十年来糟糕的政治、财政和货币政策所造成的金融崩溃。

美丽新世界经济

高额的公共和私人债务。高利率。全球地缘政治紧张局势加剧。高度互联的全球经济没有对冲选择。大宗商品、食品和能源价格不断上涨。现在唯一低迷的是人们的士气和对政府的信任。

这不是你父亲的经济。那是肯定的。

是的,几十年前美国出现高通胀和地缘政治动荡时,我们也经历过这种情况。但当美联储前主席沃尔克(Paul Volcker)在上世纪80年代消灭通胀猛兽时,他并不需要应对美国政府的高额债务负担。

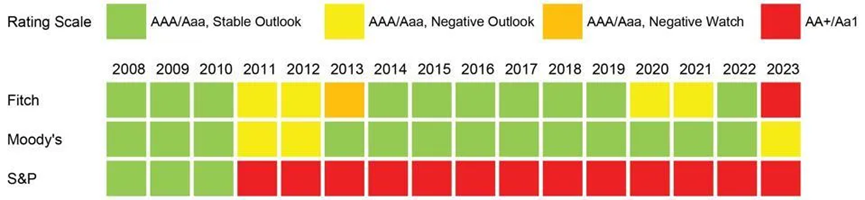

11月10日,穆迪表示拟将美国主权评级从“稳定”下调至“负面”,这在华盛顿引起了不小的轰动和恐慌

该评级机构认为,由于不受控制的支出和不断上升的利率进一步加剧了美国债务,美国政府目前面临更高的违约风险。穆迪是唯一一家仍将美国信用评级维持在AAA/ Aaa的机构,而另外两家机构——标准普尔和惠誉——已将美国信用评级下调至AA+/Aa1。

资料来源:Moody’s, S&P, Fitch Ratings. Chart by Hanlon Research. – Via Forbes

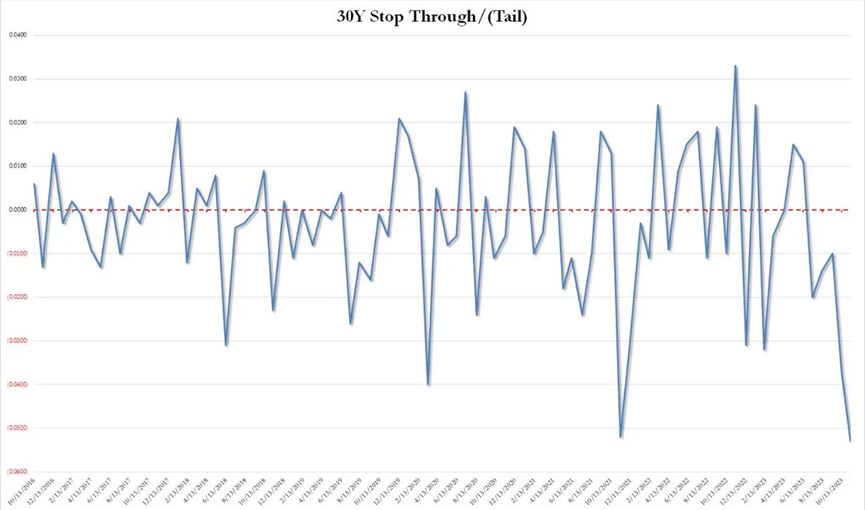

美国财政部长珍妮特·耶伦(Janet Yellen)第一个跳出来,公开表示她不同意评级下调。但就在同一天,美国国债进行了一场灾难性的拍卖,30年期国债的收益率不得不在拍卖前的交易水平上跳升5.3个基点,以吸引投资者购买。“尾巴”(两种债券收益率之差)越大,拍卖效果就越弱。这是自2016年以来最大的尾巴。

来源:ZeroHedge

这种不匹配导致没有买家出现在拍卖会上。一级交易商(高盛和摩根大通等投资银行)被迫吸收所有未售出的债券,这一比例约为24.7%,远高于一次平淡的国债拍卖中11%的正常平均水平。

6月1日,当国会通过将债务上限提高到2025年的法案时,美国政府的支票账户——财政部一般账户几乎是空的。法案通过后,财政部不得不开始发行国债来补充TGA,以使政府能够支付账单并正常运作。

难道现在市场上的国债供应过剩吗?

可能吧。

但出于同样的原因,在这场灾难性的拍卖中,外国竞标者的参与率从65%降至60%。

因此,或许市场正在悄悄地同意评级机构的观点。

由于美国政府继续像喝醉酒的水手一样花钱,市场对美国国债的信心正在慢慢减弱。

如果事情继续沿着这条轨道发展,人们不得不问,谁来购买美国国债,让一级交易商安然无恙?

在过去,这是美联储的工作。但这一次,不仅美联储将失去信誉,而且购买美国国债意味着更多的量化宽松(QE)和更高的通胀。

如果发生这种情况,各国央行将不得不再次加息,这意味着信贷市场面临风险。整个循环又开始了。

听起来像是开启第二波通货膨胀的完美风暴。

这真是个难题。

而且这个问题没有简单的解决办法。

本内容旨在传递行业动态,不构成投资建议或承诺。

24H热门新闻

暂无内容