被PUA反噬,Blast为什么能让L2们如此焦虑?

Kaori热度: 23899

Blast是Pacman创始人的新L2项目,支持稳定币的被动生息、质押赚取的被动收益和积分系统,TVL已达2.6亿美元,引发L2贵族们的焦虑。Vitalik Buterin重新把Plasma带入大众视野,Optimism推出OP Stack,zkSync推出ZK Stack,Blast推动L2战争升级到白热化阶段,预测一至两年内,大多数L2会将ETH锁定在桥接合约中。

摘要由 Mars AI 生成

摘要由 Mars AI 生成本摘要由 Mars AI 模型生成,其生成内容的准确性、完整性还处于迭代更新阶段。

原文作者:Kaori

原文来源:BlockBeats

曾经被加密 VC 视为掌中瑰宝的 L2 们,正在被自己的「PUA 行为」反噬。

自 Blur 创始人 Pacman 在本周推出自己的新 L2 项目 Blast 后,L2 这个被比特币生态小牛市远远甩在身后的赛道重新迎来了市场的高度关注。只不过这一次,没有任何人是赢家。

随着 Blast 的 TVL 在短短一天内闪电突破千万美元大关,人们开始对 L2 赛道过去的「行业潜规则」进行反思。拒绝或者迟迟不肯向撸毛大军回馈空投的「L2 技术贵族」们,似乎在绝对的市场趋势前面临着前所未有的困境。

L2 们焦虑极了

Blur 创始人 Pacman 的 L2 新项目 Blast 通过社交裂变加上空投预期,这几天可谓赚足了眼球。

Blast 声称现有 Layer 2 的基准利率为 0%,在默认情况下,用户的资产价值会随着时间的推移而贬值,而在 Blast 上,用户的余额会自动复利,并额外赚取 Blast 奖励。

当用户将资金存入 Blast 后,Blast 随即将把锁定于 Layer 1 网络上的对应 ETH 用于网络原生质押,并将所获得的 ETH 质押收益自动返还给 Blast 之上的用户。此外,Blast 还支持稳定币的被动生息。

对于用户来说,除了质押赚取的被动收益,Blast 还同 Blur 玩法一样,推出了积分系统。目前关于积分的描述,官方只透露出 Blast 计划于明年 2 月 24 日上线主网并开发提款,5 月 24 日开放 Blast Points 的「赎回」。

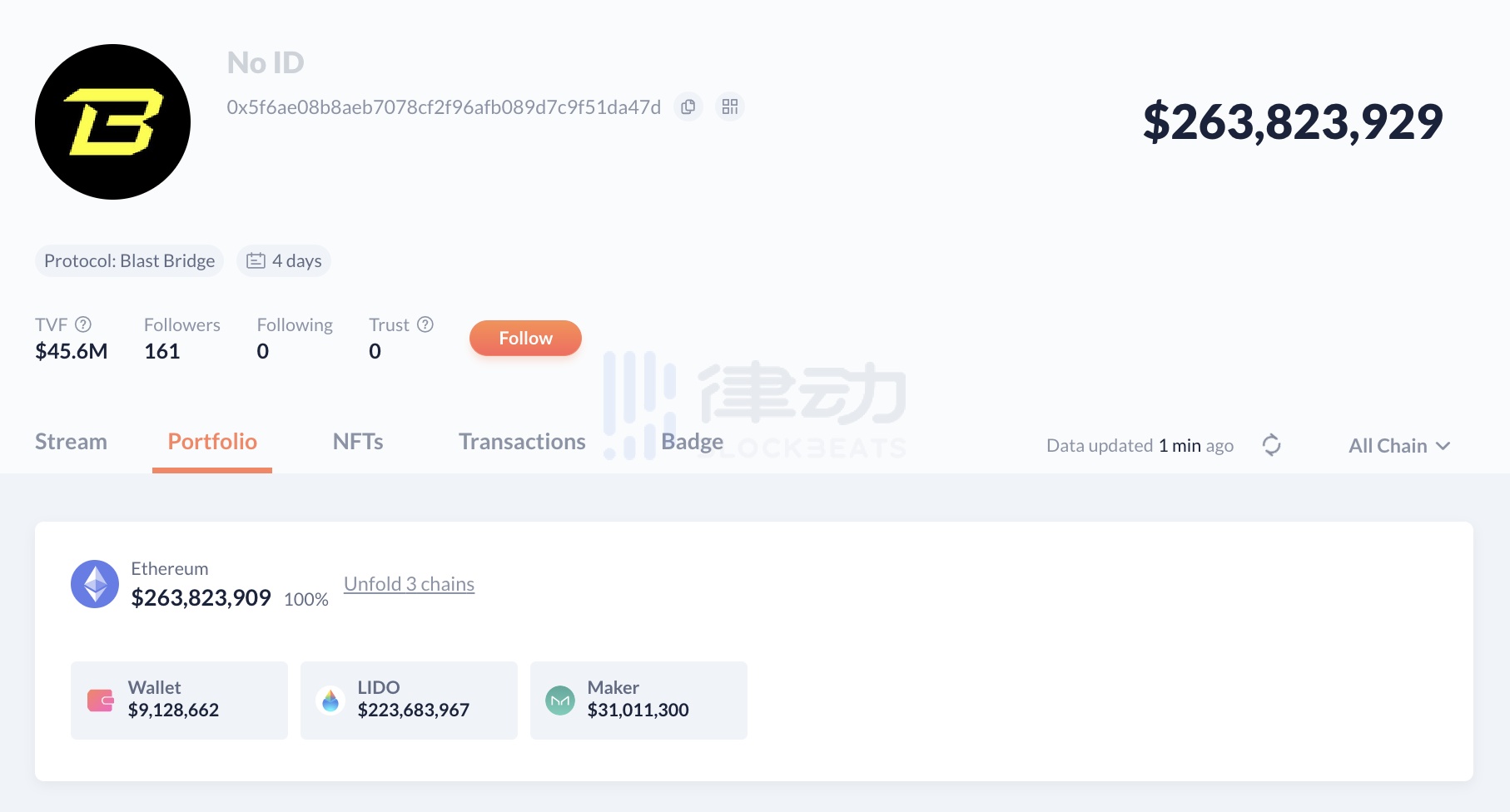

11 月 22 日,Blast 在其社交平台表示,推出首日其 TVL 已达 8126.56 万美元,用户数达 23,368。截至撰稿前,Blast 的 TVL 达到了 2.6 亿美元,已有近 4 万个地址向该网络跨入资金。

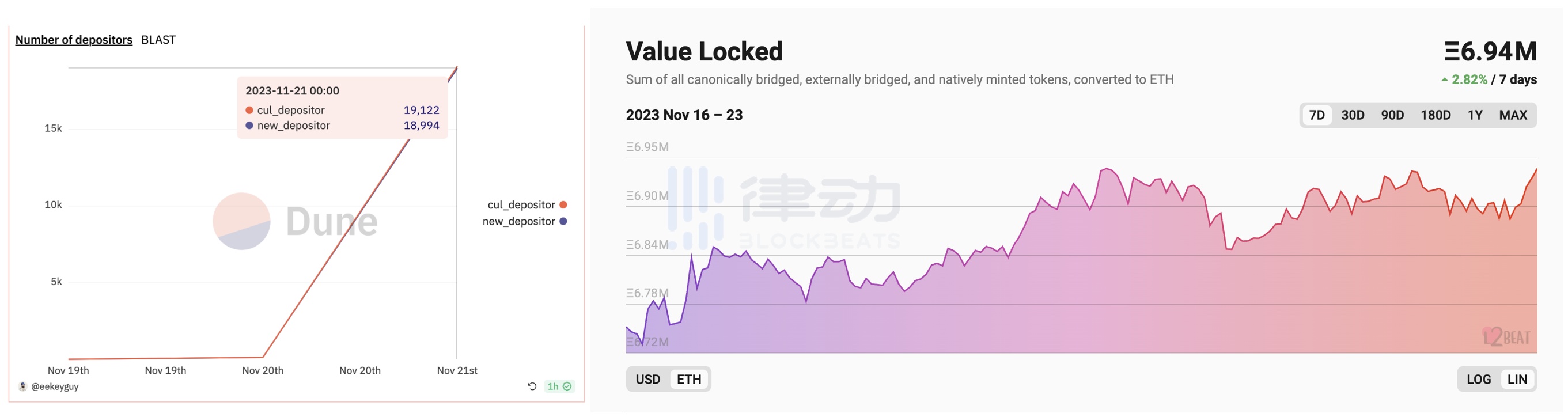

对比过去 L2 的 TVL 增速,这个领域从来没有出现过如 Blast 这样的增长曲线。相比之下,当前主流的 L2 龙头们在这波增长中则几乎颗粒无收。截至撰稿前,据 L2BEAT 数据,以太坊 L2 TVL 的 ETH 7 日结算涨幅仅为 2.82%。

左图源自Dune Analytics;右图源自L2BEATS

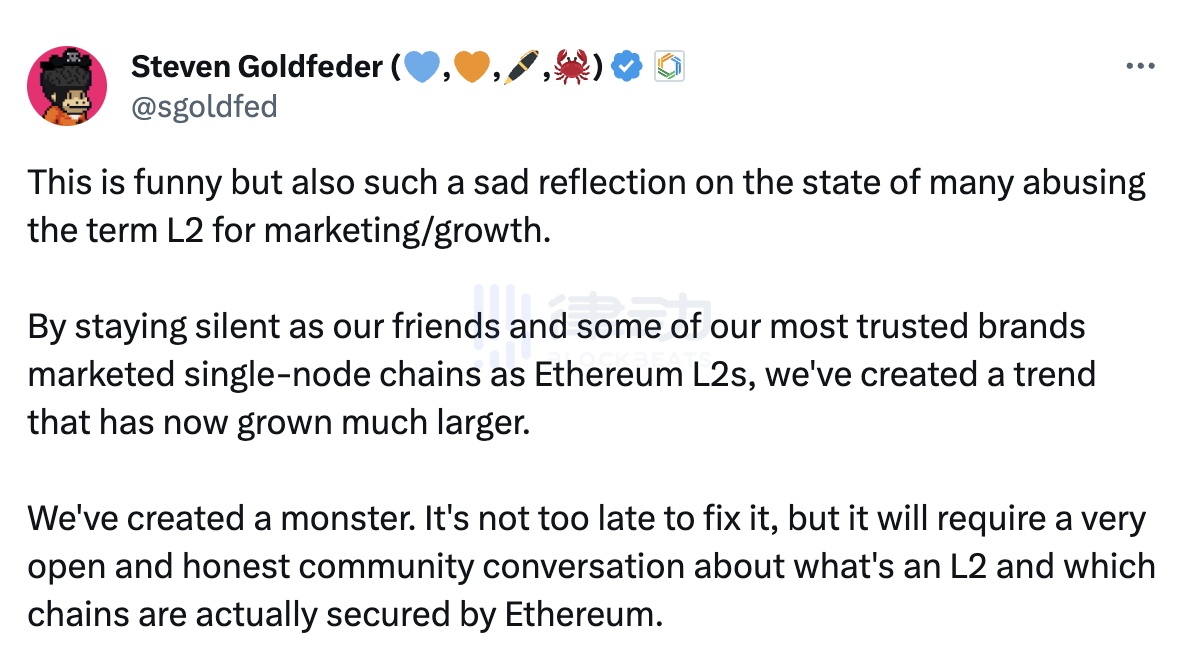

Blast TVL 的迅速攀升,给一些 L2 贵族们带来了肉眼可见的焦虑。Arbitrum 母公司 OffChain Labs 首席执行官 Steven Goldfeder 在今早的推文中直言,Blast 是一个「怪物」。

玩 PUA,也是会被反噬的

自年初 Arbitrum「慷慨解囊」带来的 L2 牛市后,市场对 L2 赛道的预期愈发攀高。但随着加密市场进入深熊,L2 项目与撸毛散户,以及与彼此之间的博弈和竞争也越发激烈。

在这种背景下,「PUA」成了赛道玩家们默认的潜规则,无论是在 RaaS 上互卷,还是在空投发放上一再推迟,都是这种问题的表征。

而 Blast 作为 L2 战争的搅局者出现,让人不禁联想到 Pacman 的另一个项目 Blur 以及它对 NFT 赛道的毁灭性打击。当然,还有被称为「散户之胜利」的 BRC-20 铭文市场。

Opensea 与 BRC-20 的教训

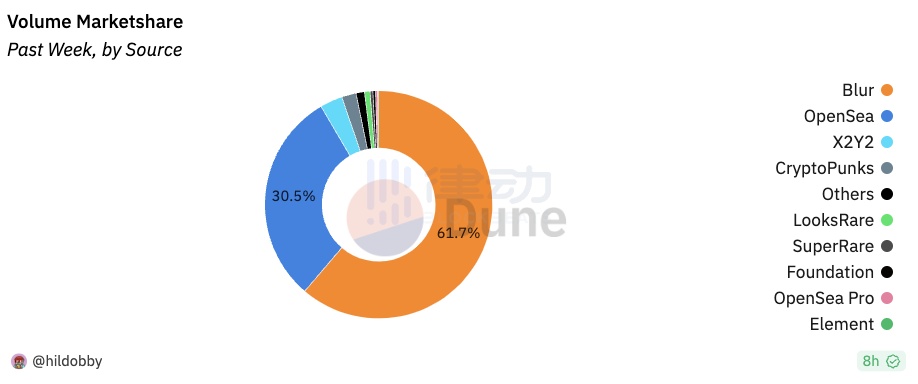

2022 年 10 月 19 日 Blur 问世,同年 11 月 27 日,Blur 以 5500 枚 ETH 的交易量超越了 Opensea 5300 枚 ETH 的交易量。截至 2023 年 11 月,Blur 凭借 4317 万美元的销售额,占据了 61.7% 的市场份额,已成为 NFT 市场的领头羊。

NFT 市场交易量;图源:Dune

回溯 Blur 与 OpenSea 在 NFT 市场的交锋,OpenSea 在空投上摇摆不定的立场可能是其败下阵来的主要原因。

Blur 在测试网阶段,通过推荐等候名单的方式短时间内吸引了大量粉丝,用户需要邀请 5 人参与才可获得访问权限;项目正式上线后,针对不同类型的用户,Blur 又计划进行三次空投,且每一次的空投规模都会比上一次更大,吊足了用户的胃口。

相比之下,OpenSea 则举步维艰。起初,OpenSea 一家独大,靠高版税和手续费赚取收益。但在用户体验上,OpenSea 交易速度慢以及高 gas 费,还有因访问人数激增而崩溃,产品开发停滞等问题,都让用户颇有怨言。

当流量上开始输给 Blur 时,OpenSea 开启被动防御。2 月 18 日,OpenSea 宣布交易限时降至 0 手续费,并启用可选版税服务。OpenSea 坦言「自去年 10 月,有效交易量和用户转向不完全执行创作者收入的 NFT 市场。尽管我们尽了最大努力,但这种转变仍在急剧加速。」

11 月 4 日,OpenSea 裁员约 50%,发言人表示 OpenSea 正在进行重大的组织和运营变革,专注于构建一个更灵活、更好的版本。对此,OpenSea 联合创始人兼 CEO Devin Finzer 表示:「有时,OpenSea 感觉像是一个追随者,而不是领导者,这不是我们想要做的。」

而造成如今这种局面的,最重要的原因是由于 OpenSea 没有空投激励,没有将用户贡献的费用用加密货币世界喜闻乐见的方式回馈给用户,因此用户的不满情绪一直在高涨。Blur 也正是利用用户的逐利心态,通过积分以及空投预期挤占了市场先发者 OpenSea 的份额。

时间拉回到最近,在比特币生态的热闹非凡的映照下,以太坊以及一众 L2 显得有些不知所措。

Ordinals 协议使得在比特币网络上实现了像在以太坊网络上发行 ERC-20 的效果,BRC-20 的出现,让在 2023 年熊市沉寂许久的散户游资找到了自己的叙事,同时也使得比特币的交易量和费用大增,多方受益。

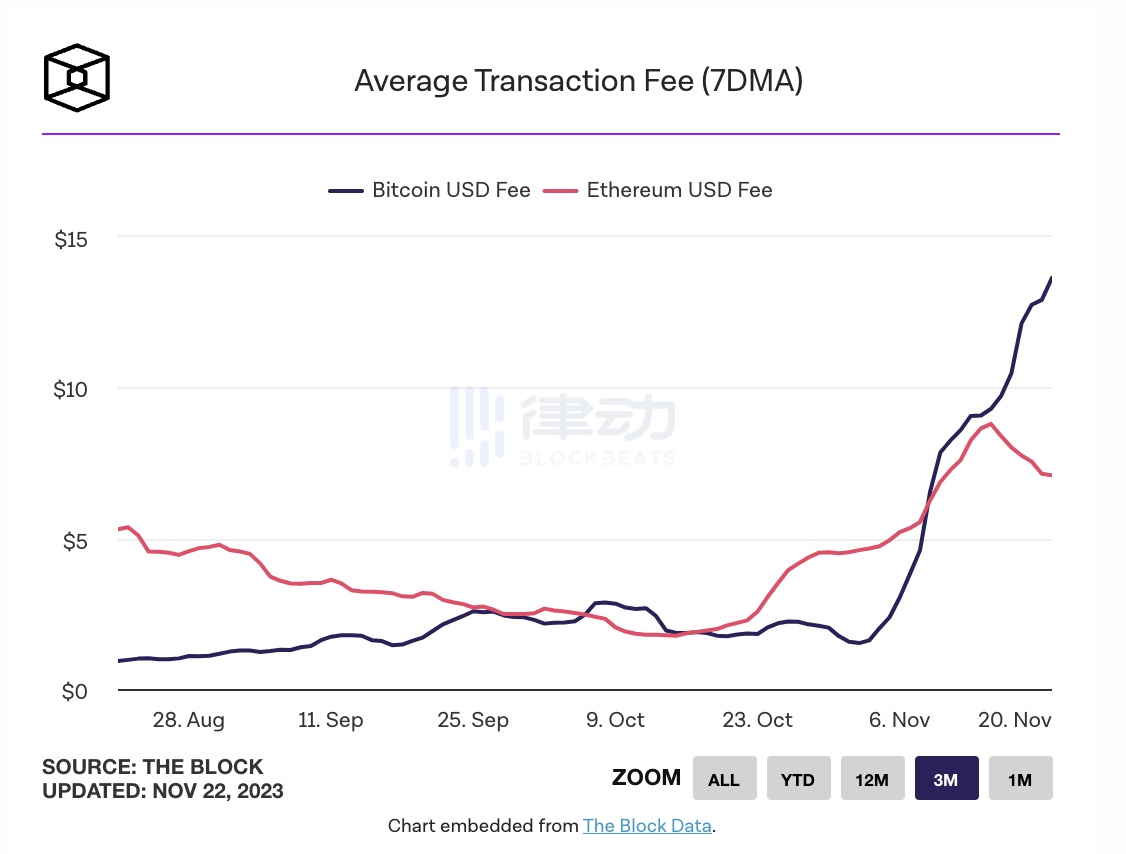

据 The Block 的数据仪表板,比特币的 7 天平均交易费用已经超过了以太坊。比特币的平均交易费用也一路走高,从 11 月 12 日的 8.59 美元上涨到 11 月 19 日的 12.75 美元,涨超了 48%。

比特币和以太坊的 7 日平均费用;图源:The Block

尽管比特币网络没有以太坊那样的成熟 ERC20 标准和智能合约协议,也没有 AMM 协议、聚合协议等原生链上资产操作协议,甚至比特币都不是图灵完备的,但 ordi、eths、sats 等等这一波比特币小牛市诞生的明星铭文让散户实打实的赚到了钱。

「如果还抱着过去的思维,去死守以太坊或者 L2 等资产,那么大概率会错过这波牛市」,正如这句话所言,以太坊和一众 L2 的技术+VC 模式已无法满足市场上想获得财富效应的大量普通用户。

技术与空投的博弈,正在被 PUA 反噬的 L2

空投本是 Uniswap 用来应对 SushiSwap 吸血鬼攻击的策略,最后成为加密领域普通人获得财富效应的最大捷径,但如今这条路并不好走。

8 月 9 日,以太坊 Layer 2 解决方案 Scroll 发文表示将不会有代币空投活动,明牌亮出也让一众期待老牌 L2 空投的撸毛党流下辛酸的泪水,毕竟他们还在苦苦等待 ZkSync Era 等一众 L2 项目的空投。

不过在这个造富效应下,发币加赚手续费的项目方才是这场撸毛游戏的最大赢家。比如赚取手续费以及跨链时收的「过桥费」让项目方赚得盆满钵满,发不发空投,给不给撸毛党经济激励并不是他们首要考虑的事情。

他们考虑的是,高大上的技术如何赋能以太坊,又或是怎样靠「PUA」撸毛工作室来收割第一波用户。

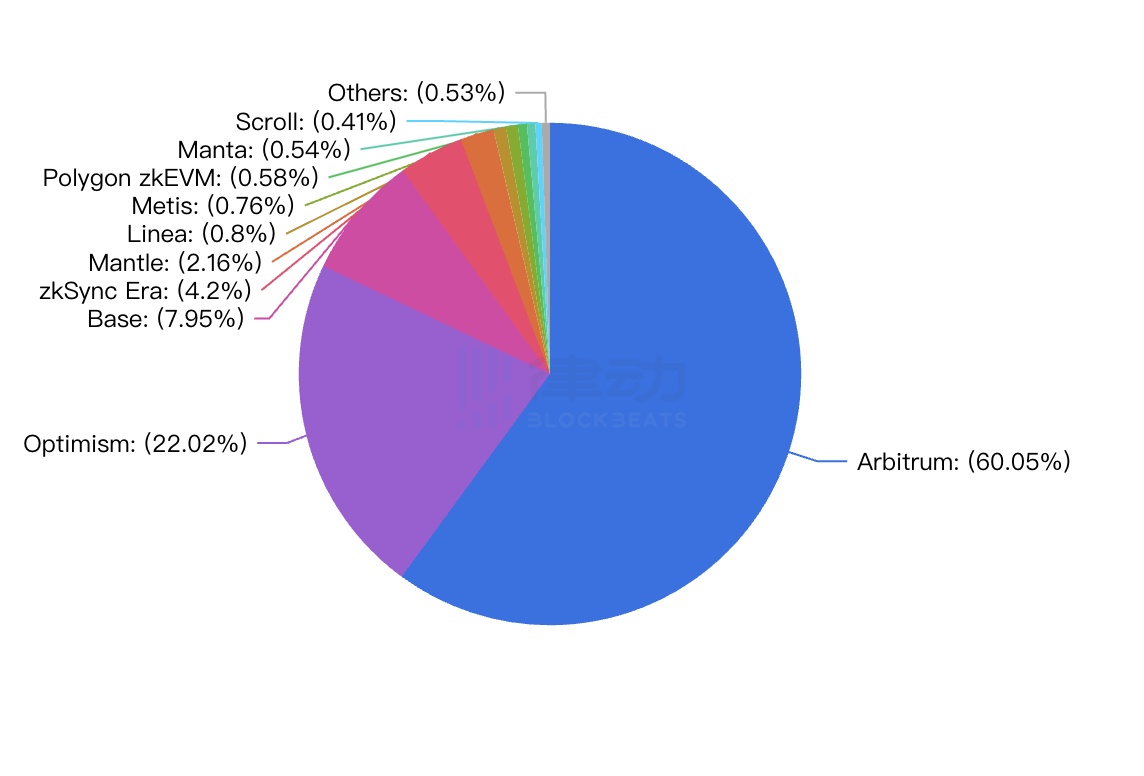

11 月 14 日,Vitalik Buterin 在伊斯坦布尔的演讲上将先前被放弃的扩容解决方案 Plasma 重新带进大众视野。以前,以太坊的 2 层扩容有 Plasma、Rollup、Validium、Parallel 等多种方案,但目前,Optimistic Rollup 占据了 Layer2 的主要市场,Optimistic Rollup 的代表项目 Arbitrum TVL 占 Layer2 市场的 60.05%、Optimism 占 Layer2 市场的 22.02%。

L2 TVL 份额;图源:DeFiLlama

Rollup 一家独大的市场份额并没有使 L2 格局停滞,相反,众多 L2 方案通过在技术上的创新来获得声量,以此抢占市场份额。

2022 年 10 月,Optimism 引入了「高度可扩展、高度互操作的各种类型的模块化开源蓝图」的 OP Stack。做为一套标准化的开源模块,开发者可以通过 OP Stack 组装成一个定制的链,以服务于任何特定的区块链用例。

经过近半年的研发后,zkSync 也立马宣布推出用于构建定制 zkRollup 的模块化开源框架 ZK Stack,赋予开发人员完全的自主权,从选择数据可用性模式到使用项目自己的 Token 去中心化排序器。

由于明星项目众多,L2 赛道的激烈竞争成了整个加密行业人尽皆知的事实。除了 Optimism 和 zkSync 推出的 OP Stack 及 ZK Stack,OP Rollup 阵营和 ZK Rollup 阵营在 RaaS 领域的竞争还有 Arbitrum 推出的 Orbit 和 Starknet 推出的 Appchain。而在 zkEVM 领域,两个「国产之光」型项目 Scroll 和 Taiko 之间的紧张关系也成了行业公开的秘密。

但一众 L2 项目似乎意识到技术内卷到现在,自己正被 Blast 偷袭。作为 L2 龙头项目的负责人,Steven Goldfeder 焦虑的发言可见一斑:

「我们的朋友和一些最信任的品牌将单节点链宣传为以太坊 Layer 2 平台时保持沉默,我们已经创造了一个如今变得更为庞大的趋势。现在修复它还不算太晚,但这需要一个非常开放和诚实的社区对话,讨论什么是 Layer 2,以及哪些链实际上是由以太坊保护的。」

iPhone 还是坏血?

Blur 创始人推出的 L2 Blast 无疑让这场 L2 战争升级到了白热化阶段,但以太坊 L2 数据分析商 L2BEAT 并没有将 Blast 列入 Active projects 一栏,原因是虽然 Blast 宣称自己是 LaunchBridge,但并不是 Rollup Bridge,只是一个由 3/5 多重签名保护的简单托管合约,包含所有相关的 EOA。

一个 L2 项目要在 L2BEAT 页面上列出,系统需要将 L2 数据(tx 数据或状态差异)和 L2 状态根发布到 L1。此外,L2 状态根必须附有有效性证明,或者必须有欺诈证明机制,但据 L2BEAT 称,Blast 中还没有此类功能。

dForce 创始人 Mindao 也对 Blast 背后是否真的有技术创新存疑,认为 Blas 完全分解了 L2 叙述,将其「从基础设施降级为 JPEG/APP」。技术 OG 鄙夷称那些使用 Blast 的人「对安全性、去中心化等方面的要求为零」,但用户对技术的追求真的有那么高吗?

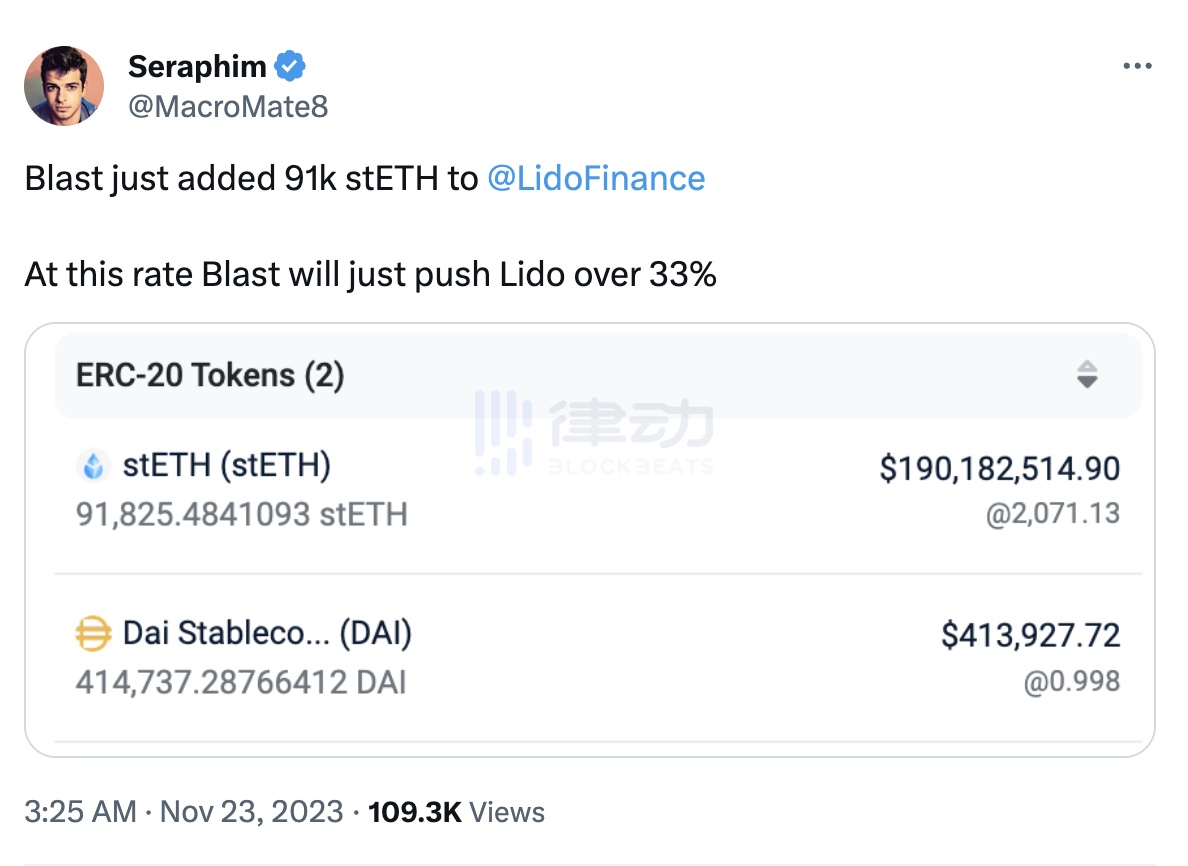

显然 Blast 的质押数据给出了答案。Lido DeFi 拓展负责人@MacroMate8在推文中称 Blast 昨夜向 Lido 添加了 91,000 枚 stETH,「按照这个速度,Blast 会将 Lido 推高至 33% 以上。」

他也提到,一年前 L2 竞争还没有那么激烈,但现在有了 Blast,情况变得不一样。很明显为了竞争,L2 项目需要在无风险质押率之上提供收益,而不仅仅是空投。他甚至预测,在一至两年内,大多数 L2 会将 ETH 锁定在他们的桥接合约中,甚至可能将这些 ETH 用于流动性挖矿。

在新的 L2 竞争风口,Blast 究竟能否如期创造 L2 领域的「iPhone 时刻」,还是沦落为硅谷坏血的 Theranos?

本内容旨在传递行业动态,不构成投资建议或承诺。

本文来源:Kaori

原文标题:被PUA反噬,Blast为什么能让L2们如此焦虑?

24H热门新闻

暂无内容