一文了解 Blur 创始人推出的“收益型”L2 Blast:收益来自何处?有哪些质疑?

defioasis热度: 27946

Pacman推出了基于OP Rollup的L2 Blast,获得2000万美元融资,截至11月26日,Blast已存入超过5.2亿美元资金,成为第四大公链。它可以接收用户的ETH或稳定币,并且确保安全性。Blast的粗暴模式让玩家互相FOMO,将ETH/稳定币存放在Blast本质相当于一种DeFi锁仓挖矿。Pacman认为NFT的两个最大机会是降低交易成本和机构级NFT Perps,Blast可以解决高Gas难题,并且提供原生的ETH Staking收益。

摘要由 Mars AI 生成

摘要由 Mars AI 生成本摘要由 Mars AI 模型生成,其生成内容的准确性、完整性还处于迭代更新阶段。

原文作者:defioasis

原文来源:吴说Real

11 月 21 日,在宣布 Blur S2 结束,S3 开始的同时,Blur 创始人 Pacman 推出了基于 OP Rollup 的底层自带 ETH 和稳定币原生收益率的 L2 Blast,以及 BLUR 质押系统,其中 Blast 从 Paradigm 和 Standard Crypto 等投资人中获得了 2,000 万美元融资。凭借邀请机制和代表明牌空投的积分系统激励,截至 11 月 26 日,在不到 6 天的时间里,Blast 已存入了超过 5.2 亿美元资金,包括存放于 Lido 的超过 22 万 ETH 和 Maker DSR 中超过 6,400 万 DAI。若和其他 L2 做对比,Blast 已超过了 zkSync Era,成为第四大公链。

不过,严格来说,目前 Blast 还不能称之为 L2,应看成是一个代为托管和锁定的中介合约,在主网上线前只能进不能出。它的基本工作原理是,接收用户的 ETH 或稳定币,将 ETH 质押于 Lido 和将稳定币转化为 DAI 质押于 Maker 中。

质疑与回应

市场上的质疑主要包含两方面,一是合约安全问题,二是简单粗暴的模式。

针对安全问题,L2Beat 就指出,尽管 Blast 合约(0x5f…a47d)被称为 LaunchBridge,但其实际并不是一个 Rollup Brdge,而是一个由 3/5 多签地址保护的简单托管合约;Blast 还不具备 L2 状态根所必须附有的有效性证明,或者必须有一个防欺诈机制。Polygon 开发者关系工程师 Jarrod Watts 进一步指出,Blast 多签合约的 5 名签名者都是新地址,身份未知;Blast 并不是 L2,没有测试网、交易、bridge、回滚和将交易数据发送至 Ethereum;以及该合约批准任意的“mainnetBridge”合约花费其 Lido 和 DAI 的最大可能数量。慢雾创始人余弦认为可能存在的风险包括,Blast 是可升级合约,Owner 3/5 多签,没有时间锁;如果要跑路,要么多签升级恶意的逻辑合约,要么 enableTransition 设置恶意的 mainnetBridge。

面对安全质疑,Blast 官方也作出回应,时间锁会降低智能合约的安全性,在复杂的合约中,不可变合约的安全性可能不如可升级的合约;多重签名的每个签名密钥都是独立安全的,每个密钥都应存放在冷库中,由独立方管理,并且在地理位置上分开;将在 1 周内更新其中一个多重签名地址以切换底层硬件钱包提供商;将确保单一硬件钱包类型不会被使用 5 次中的 3 次,即使在前所未有的硬件钱包受损情况下也能保持安全。

而在 Blast 的粗暴模式上,大抵可以分为两个方面,一是技术粗暴,即一个什么都没有的所谓 L2,仅仅只依靠一个简单的中介托管合约,就吸收了数亿美元的资产锁仓,在短短几天的时间就超越了其他明星公链大半年甚至超过 1 年所积累的优势;二是运营粗暴,将 Paradigm 两大力作 Blur 和 friend tech 的本就诟病的邀请机制和积分系统玩法原封不动的再走一遍,再配合主网上线前的强制锁仓和与空投强相关的排行榜,抓住用户追逐空投和长期看不到奖励的被 PUA 心理惯性,让玩家互相 FOMO。

虽然这套粗暴模式的确很“难看”,但其实合理。有名牌机构背书,有成功的项目作为先例,有真实的收益来源和可供计算的 APY,有明确的到期时间,将 ETH/稳定币存放在 Blast 本质相当于一种 DeFi 锁仓挖矿,Lido 或 Maker 提供基础的收益率,积分所能兑换的未来 Blast 空投就是挖矿收益。

对其他 L2 的影响

虽然一些观点认为,Blast 的出现会对其他 L2 形成冲击,或者倒逼迫使其作出更加明确的空投激励,但 Blast 在短时间里达到了超过 5 亿美元 TVL,实际上并非是靠吸血其他 L2 所带来的。

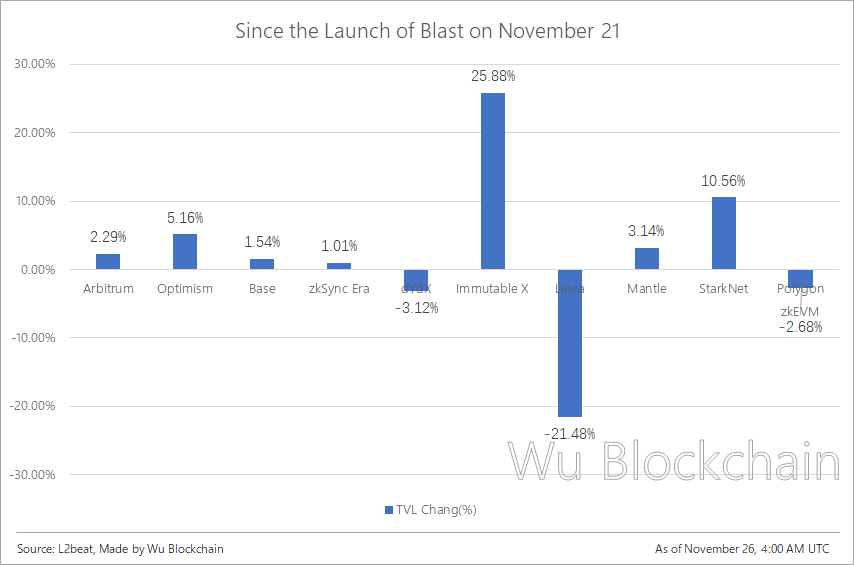

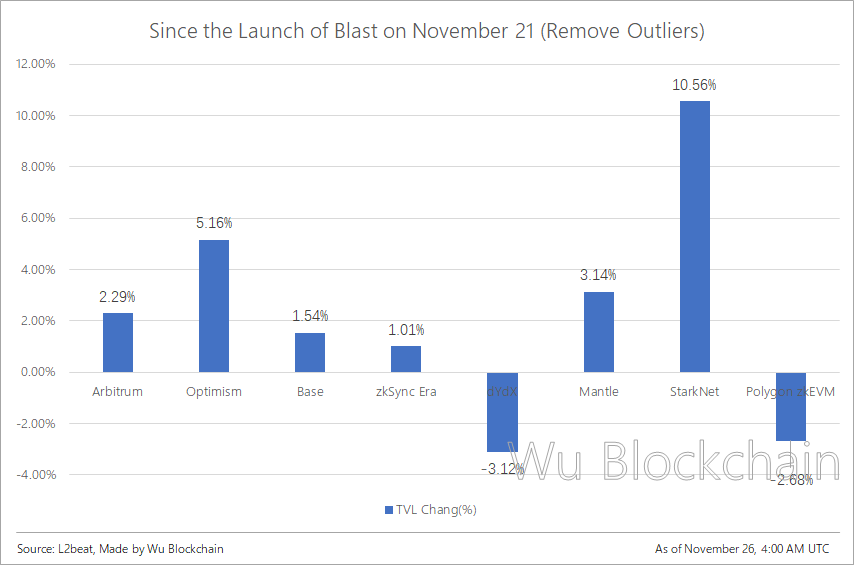

自 11 月 21 日 0:00 UTC 计算至今,TVL 前四的 L2 公链全部出现增长。下跌最大的 Linea 与 Blast 的关系也较小,Linea TVL 在 11 月 15 日从 8,650 万美元大幅增长至 23 日的 2.63 亿美元历史峰值水平主要是由跨链桥 Orbiter 和 Rhino 的流动性集成有关。Arkham 数据显示,标记为疑似 Orbiter 地址(0x3F…6372 & 0xA7…73cE)和 Rhino 地址(0xC4…5eCB)在(23 日前)过去一周向 Linea 净注入近 5 万枚 ETH;之后的 TVL 下跌亦与 Orbiter 和 Rhino 二者的流动性撤回有关,可能是针对 Linea 跨链在进行某种流动性测试。

去掉极值后,图表更为清晰。包括 Arbitrum 和 Optimism 已经发币的成熟头部 L2 和备受期待的 Base、zkSync Era、Mantle 和 StarkNet 的 TVL 均是正增长。Blast 的出现对其他 L2 的影响可能比市场声音所认为的要小得多。

在主流 L2 核心数据未受显著影响的情形下,让其发布准确性空投或做出更为实在的激励的可能性较小,大多应仍是保持现状和维持既有的运营策略。事实上,笔者认为,与其他 L2 诸如奥德赛与空投相关性不明确的活动相比,Blast 基于积分系统的明牌空投策略只是一种空投获客策略的变化,而非底层技术和生态应用的直接较量。因此,这也可以看出,其他大多数 L2 公链的基本盘还是稳定的,不会因为某个新生事物的强势而受到显著影响。

Blast 吸收的资金应主要来源于闲置资金,闲置的主要原因是 DeFi 收益率的降低,特别是适用于大资金的稳定矿池很少,而 Blast 提供了“Lido/Maker 的基础收益率+积分兑换空投的挖矿收益“的这样一个有机构背书的、收益可观的 DeFi 矿池对这些追逐稳定收益、风险可控的资金有很强的吸引力。

对 Blur 的影响

在 Blast 推出的同时,Pacman 还为 BLUR 引入质押机制,可以获得代表空投的积分,而 S3 的空投将由 NFT 交易者和 BLUR 质押者平分。截至 11 月 26 日,已质押了 3.36 亿 BLUR,价值超过 2 亿美元,已超过总量的 10%。

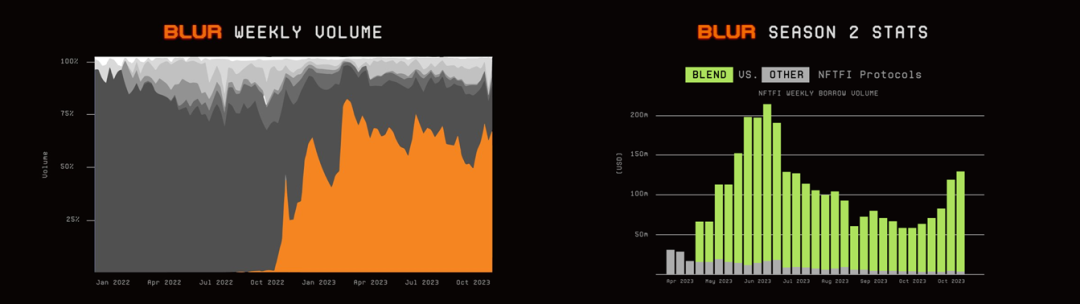

虽然目前 Blast 和 Blur 没有明确的关联,但 Blast 应被视为 Pacman 对 Blur 这一 NFT 交易市场扩张的一环,如同借贷平台 Blend。根据官方数据,在 S2 期间,Blur 实现了 61 亿美元交易量,超过 26 万名用户,平均占据 65% 市场份额,已稳稳超越了 OpenSea,成为 Ethereum NFT 交易市场的绝对龙头;而伴随着现货市场的站稳脚跟,Blur 旗下的借贷市场 Blend 也迅速占据了 NFT 借贷领域的主要份额,形成强者恒强的马太效应。Blur 和 Blend 已然占据了各自所属赛道的主要市场份额,且均实现自运转并能带来稳定收入,会成为未来持续扩张之路的基本盘,因此,并不存在一些悲观主义者认为的 Pacman 放弃 Blur 另起炉灶。

(数据来源:https://x.com/blur_io/status/1726755862423990409?s=20)

参考 CEX 代币交易,期货交易量往往是现货交易量的数倍,且是收入的核心来源之一,那么 NFT 期货同样是值得尝试的。与 CEX 牢牢占据 FT 的期货交易量不同,链上 NFT 期货的阻力要明显小得多,但也需要克服 Ethereum 上高 Gas 的难题。

Pacman 认为 NFT 的两个最大机会是降低交易成本和机构级 NFT Perps,这是为什么需要 L2 的原因;而 Blur Bid Pool 沉淀着数万枚 ETH 却没办法享受收益,在推出 L2 的同时还能附带解决该问题,具有底层 Staking 收益的 Blast 应运而生。未来,Blur Bid Pool 中的 ETH 很可能会沉淀在 Blast 上,然后返还 blurETH 作为交易,能进行交易的同时还能享受原生的 ETH Staking 收益,甚至可能未来不会依附于 Lido,而自己建立一个原生质押协议;此外,交易成本被大幅降低,反过来可能会刺激更多的现货交易量。

如果构建在 Blast 中 Bid Pool 的 blurETH 还能直接作为 NFT Perps 的交易对资产或者添加一些类似于 GLP 的可组合性,这可能会释放出更大的流动性。

既然作为 L2,Blast 未来必然会开放给更多的协议和开发者进入,甚至是 Paradgim 再在 Blast 上打造一个类似于 friend tech 的超级应用也未必不可能。为了捕获用户和回馈社区,这些新应用会考虑空投给 Blast 和与之强相关的 Blur 用户。

本内容旨在传递行业动态,不构成投资建议或承诺。

本文来源:defioasis

24H热门新闻

暂无内容