2023 年加密投融资全景分析

MarsBit热度: 25874

2024年加密货币融资总值有望大幅增加,DeFi、L1和L2区块链、游戏是融资最多的类别,种子轮融资远远多于其他类型,RWA相关融资仅有几轮,预计2024年将大幅增长。

摘要由 Mars AI 生成

摘要由 Mars AI 生成本摘要由 Mars AI 模型生成,其生成内容的准确性、完整性还处于迭代更新阶段。

原文作者:THORHARTVIGSEN

原文标题:AComprehensiveReportontheCryptoFundraisingLandscape

原文来源:substack

编译:Yvonne,火星财经

简介

融资在加密货币市场和传统市场中都扮演着重要角色,因为它是项目通过向私人投资者和基金出售股权来筹集早期资金的一种方式。虽然普通投资者往往无法获得这些机会,但出于以下几个原因,了解一般的融资情况不失为一个好主意。首先,了解一个项目是否已通过私募销售向投资者出售代币是分析代币经济和流动的关键。

在过去几年中,随着新的加密货币领域和协议吸引了大量资金,融资环境发生了显著变化。今天的报告将介绍过去几年的融资情况,并深入探讨今年的融资细节。

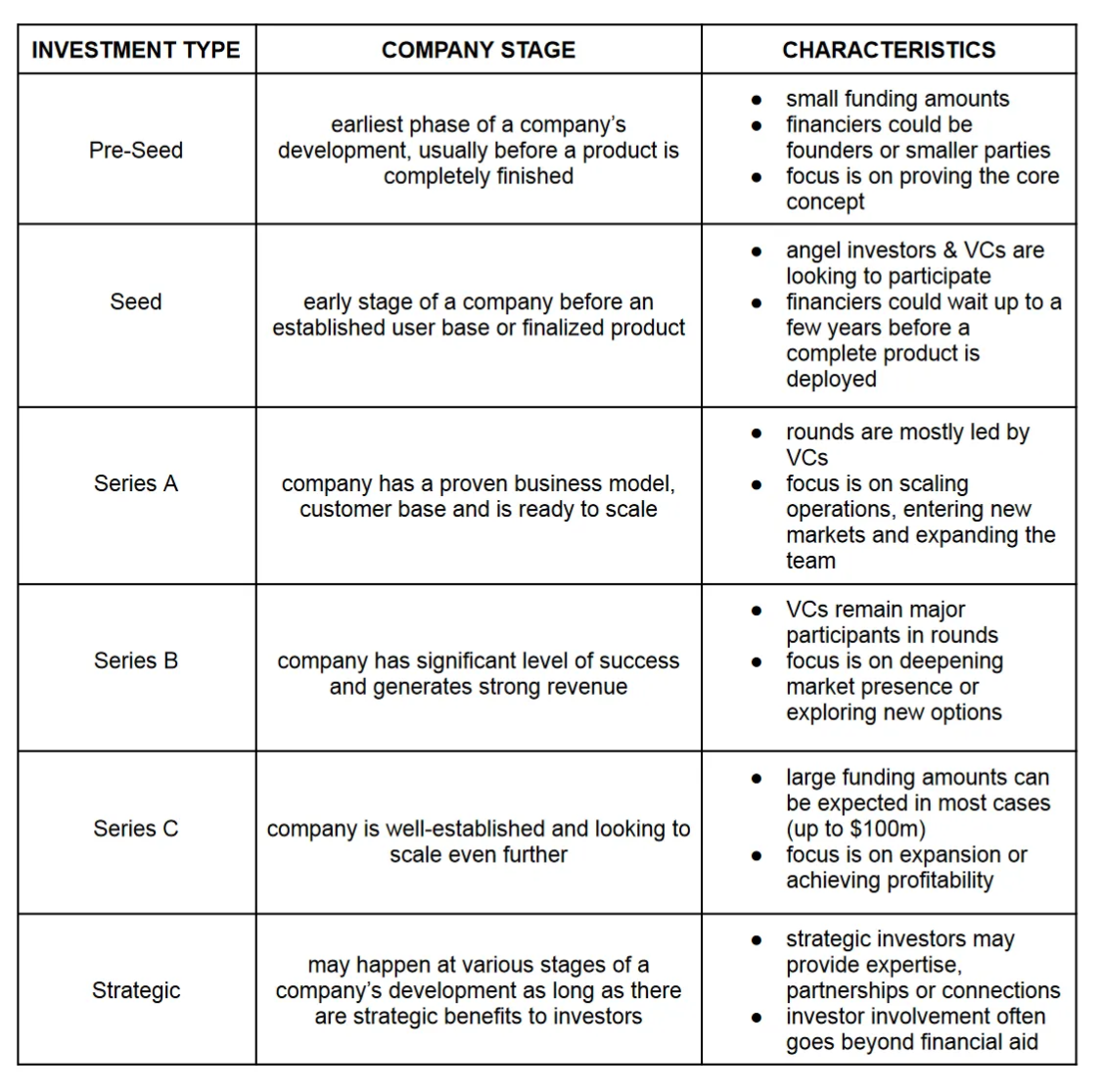

风险投资公司和天使投资人的投资可以分为不同的阶段:

Pre种子轮

种子轮

A-E轮

战略轮

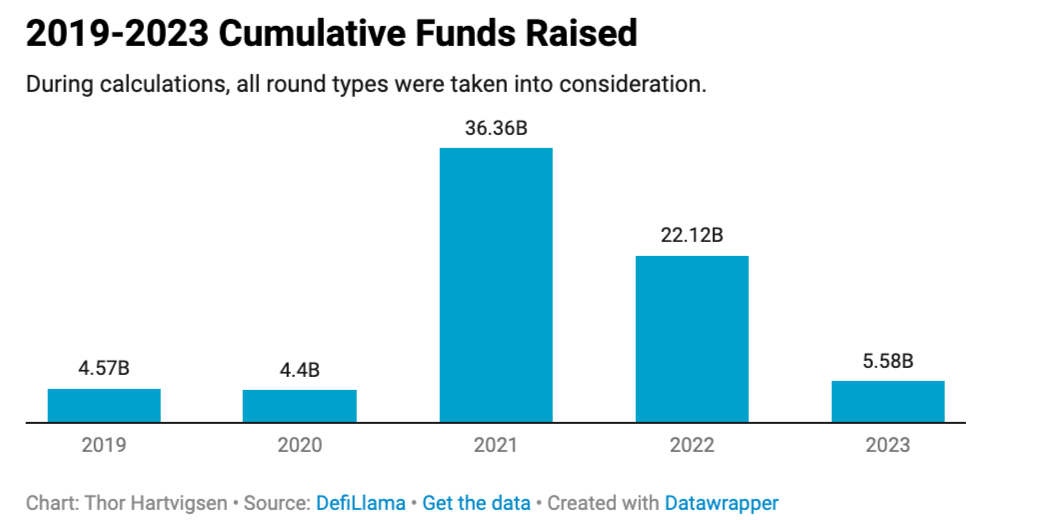

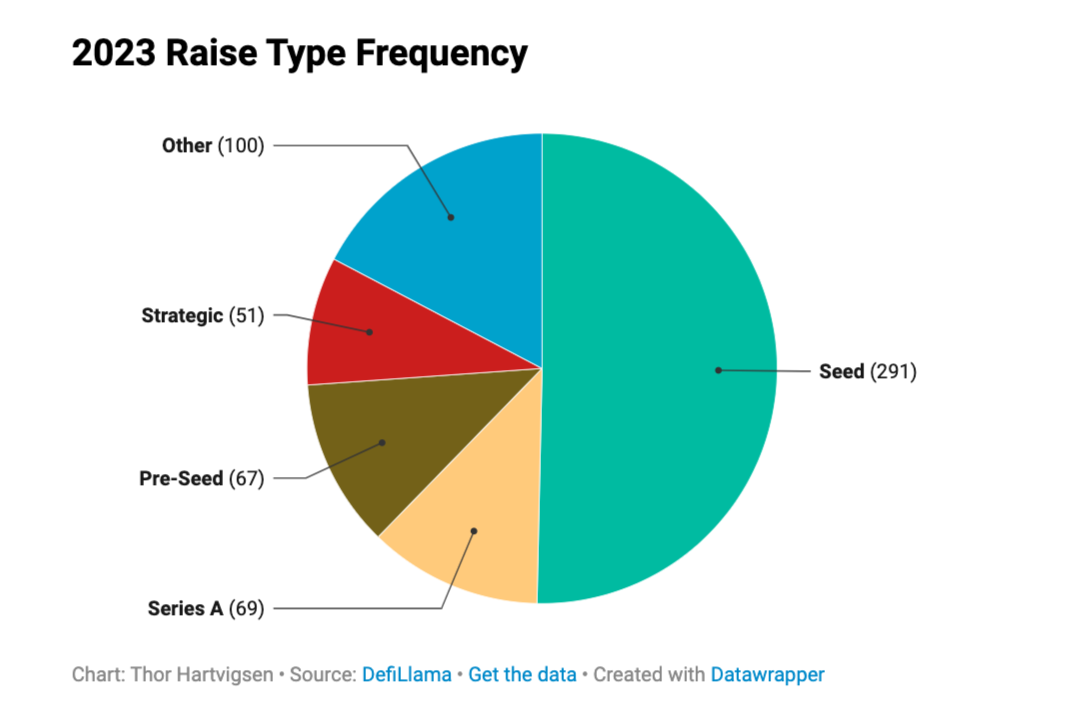

仅在 2023 年,就有 1957 名投资者为 617 个项目进行了约 641 轮融资,累计融资额达 55.8 亿美元。最受欢迎的一轮融资类型是种子轮。

筹资情况

在 2021 年的牛市之前,从参与筹款的独特投资者数量来看,大多数筹款都相当集中。随着行业的成熟,越来越多的投资者开始寻求进入这一领域。在 2021 年和 2022 年初,由于 “只涨不跌 ”的价格走势和低利率的影响,我们看到投资者为寻求资金的项目提供了惊人的资金。很明显,加密货币的这一时期已经结束,2023 年的累计融资额几乎没有超过 2019 年和 2020 年。

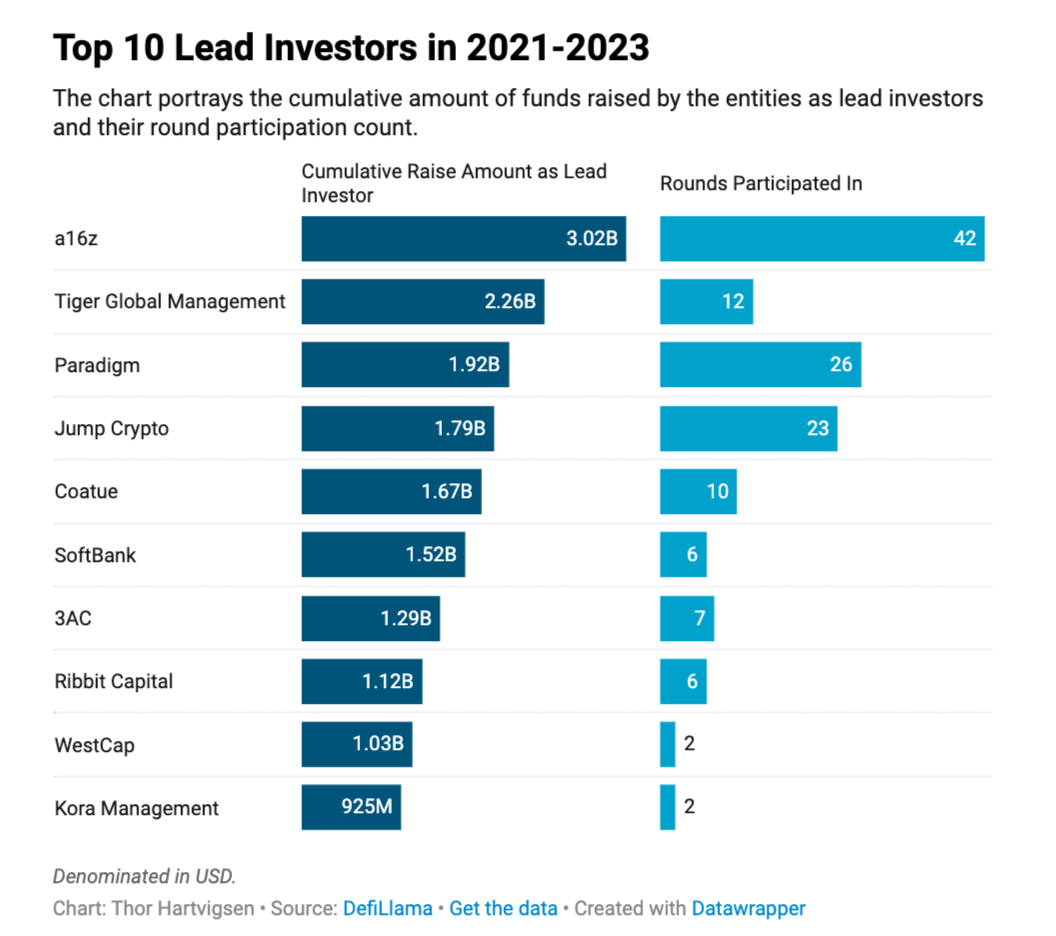

说到筹集资金,某些公司,如 a16z、Paradigm 和 Jump Crypto,通过积极领导许多知名的融资活动,并从他们似乎无底洞般的口袋中分发大量现金而声名鹊起。虽然这些活动还没有完全停止,但大多数大型融资活动都发生早期。不久前的旧事--3AC 也上榜了,Su Zhu 和公司其他成员领导了 7 轮融资。

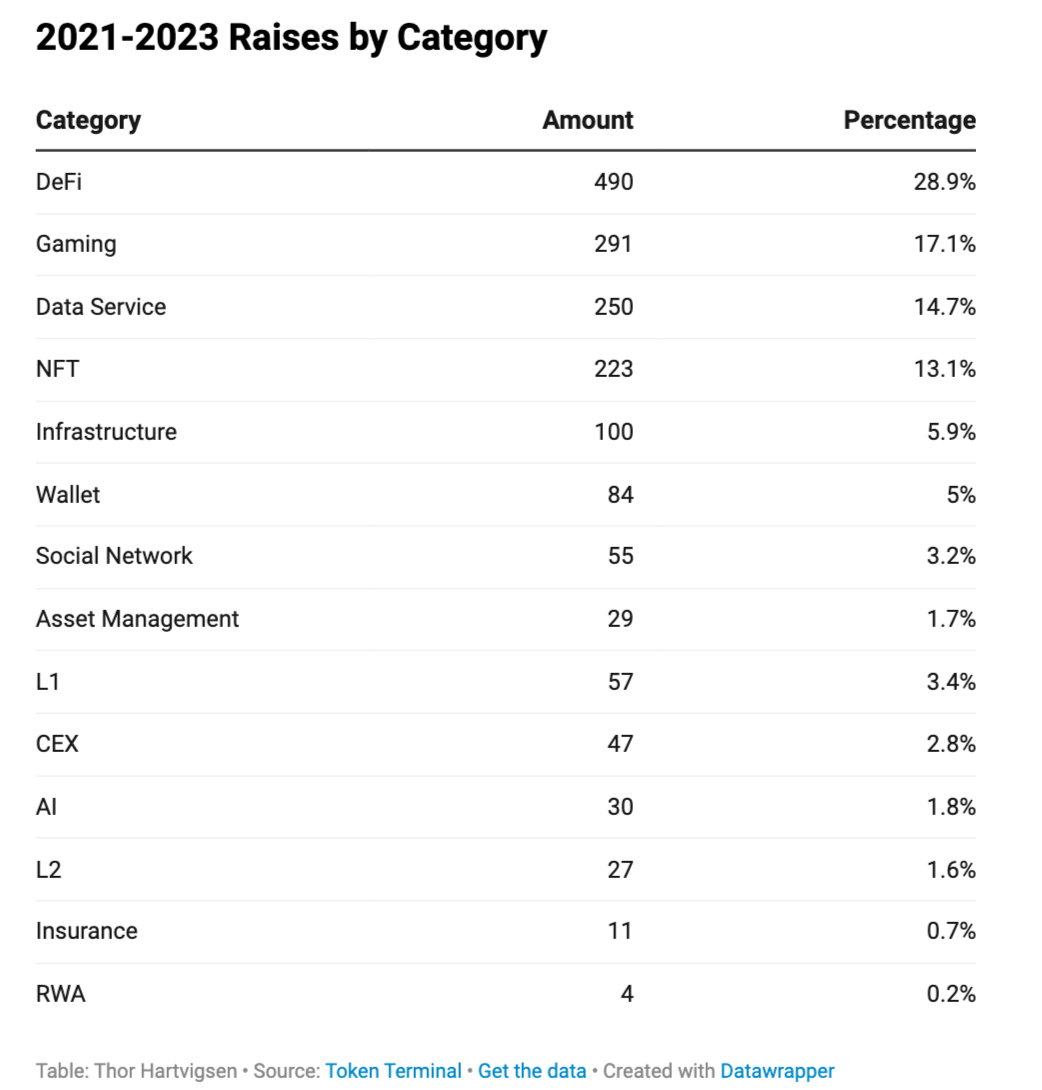

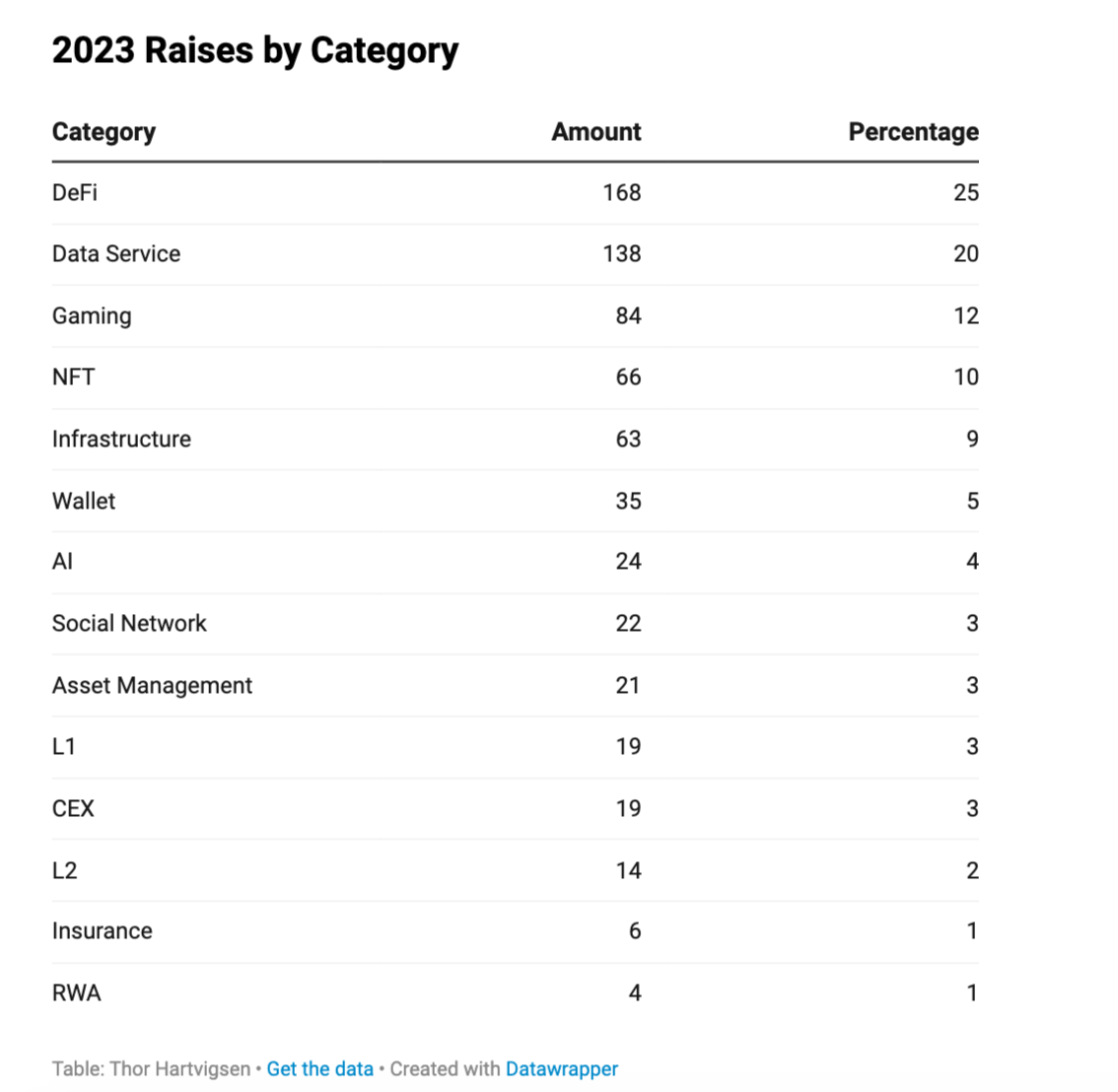

除此以外,值得关注的是,在此期间,哪些类别获得的融资最多。如下所示,DeFi 投资占这一时期融资总额的 29%。一些较大的 DeFi 投资包括 Li.Fi、M^ZERO 和 Radiant。此外,游戏也是风险投资的热门类别,其中大部分投资发生在 2021 年和 2022 年。不过,时至今日,游戏仍然是获得资金最多的加密货币领域之一。

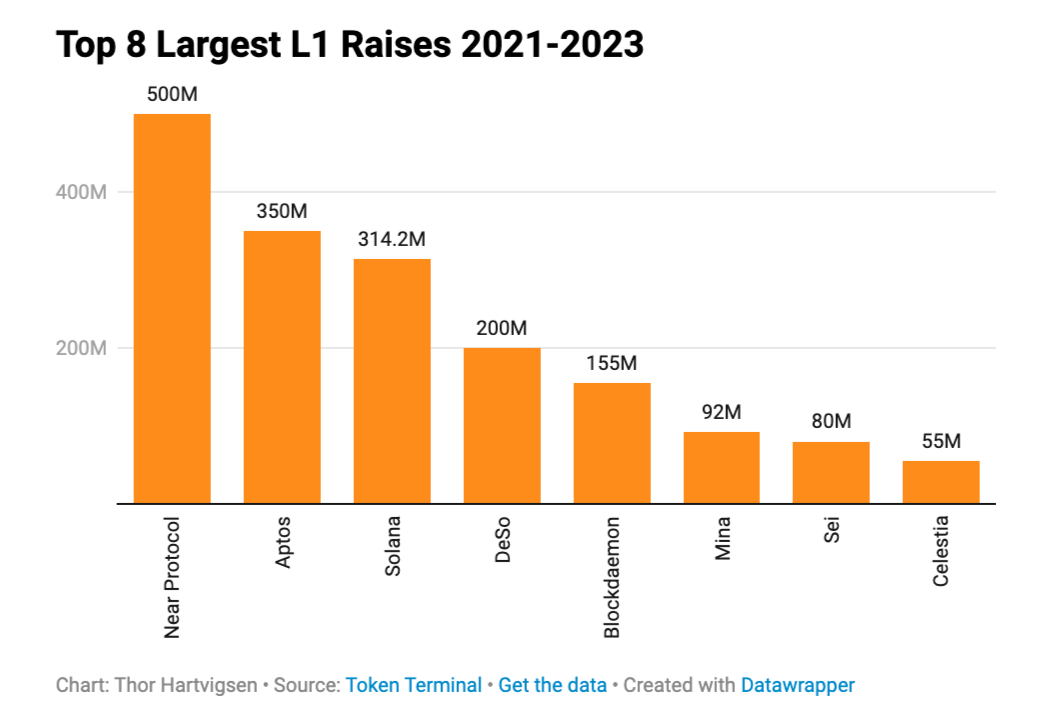

按投资金额计算,另一个热门类别是第一层区块链。这些相应的代币引领了 2021 年的牛市,其中有几种代币的回报率达到了推出时的 100 倍。下图显示了 2021-2023 年 8 个最大的 1 层区块链融资,Near、Aptos 和 Solana 名列前茅。最近的募资项目包括 Celestia 和 Sei,它们也上榜了,但与 2021 年牛市中推出的公链相比,这些项目的募资额要低得多。

请注意,这不是这些 L1 公司融资时的估值,而是它们从投资者那里融资的金额。

2023 年的筹资情况

如前所述,最受投资者欢迎的是种子轮融资。种子轮融资之所以受欢迎,是因为其投资回报率最高,因为具有良好市场契合度的可靠产品在一开始就能达到天文数字的估值,足以让投资者相信这是一种可行的投资策略。

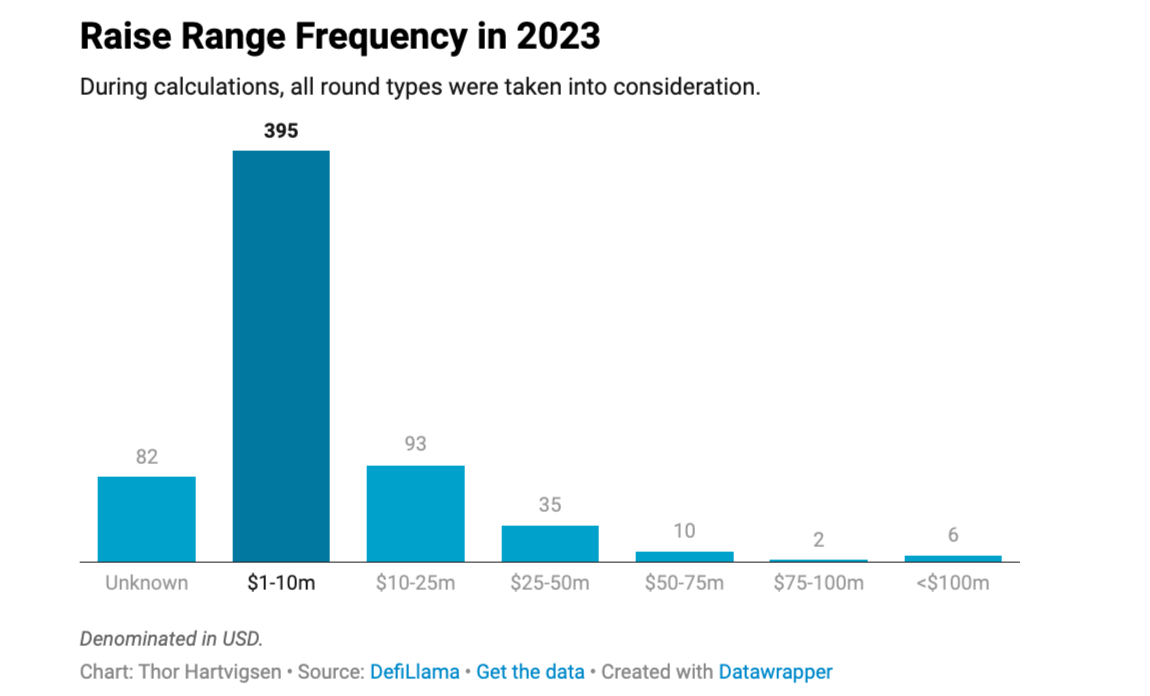

由于 2023 年的市场环境不如往年,投资者更不愿意承担额外的风险,因此如今很难获得流动资金,日子很不好过。大多数项目往往只能获得一百万到一千多万美元的资金,只有少数几个成熟项目能筹集到五千万或更多资金。

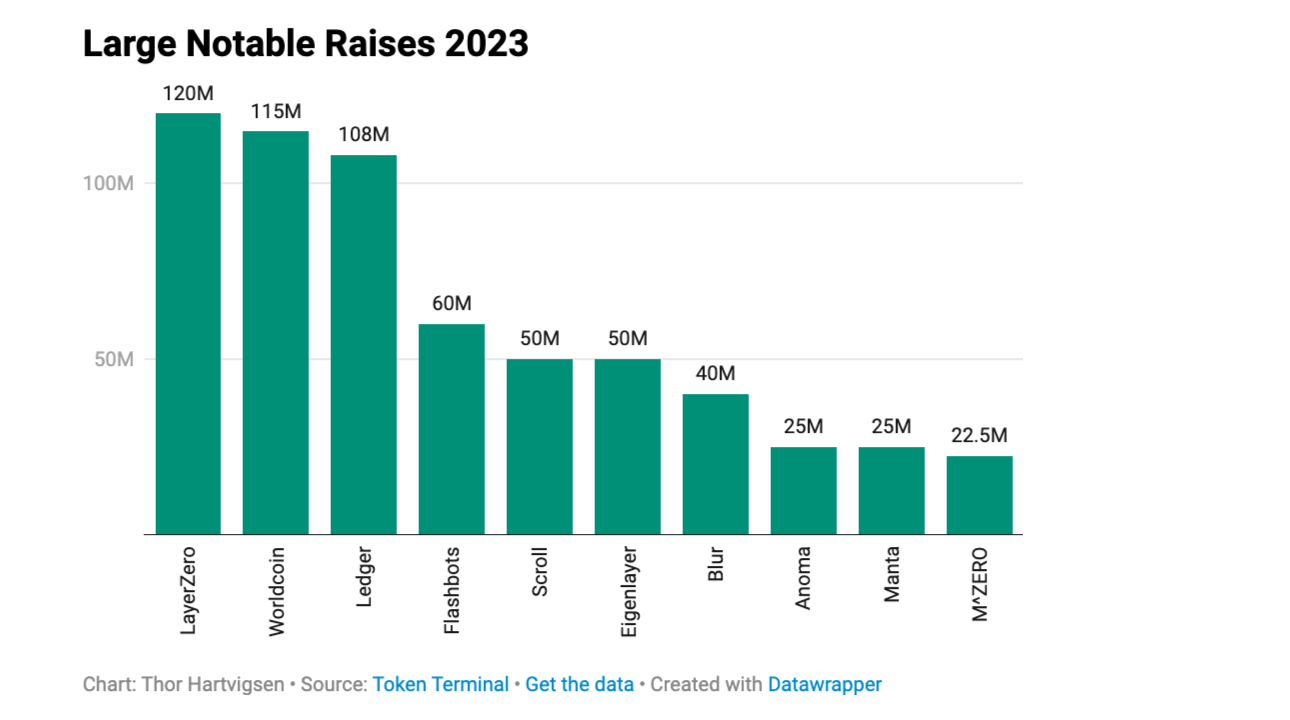

这些在今年成功吸引到大量资金的老牌公司都有哪些?如下图所示,它们是 LayerZero、Worldcoin、Scroll 和 Eigenlayer 等。值得注意的是,这些产品中的大多数都是某种区块链基础设施,要么是桥,要么是链,要么是隐私协议。

尽管没有进入今年最大融资榜单,DeFi 项目仍然是最受风险投资公司和私人投资者追捧的加密货币领域。Binance Labs 就是风险投资公司大力投资 DeFi 的一个例子,今年投资了 Pendle、Radiant和Helio等项目。

有鉴于此,让我们来看看今年下半年发生的一些有趣的投资事件。

2023 年下半年L1融资

Sei

Sei 是基于 Cosmos 的第 1 层区块链,专门通过 “Twin Turbo ”共识机制优化交易应用的基础设施。Sei 声称能够在 0.5 秒内处理多达 20,000 笔交易,尤其专注于增强去中心化交易所(DEX)生态系统。

大约一周前,基于 Cosmos SDK 的 L1 从 Circle Ventures 获得了一笔金额未公开的战略投资,以不断扩大 USDC 在各种区块链上的运营。Sei的快速交易处理能力和良好的可扩展性赢得了这笔投资。

Noble

Noble 是 Cosmos 生态系统中一个新的特定应用区块链,专为原生资产发行而打造。它旨在从 USDC 稳定币开始,提高 Cosmos 生态系统内原生资产的效率和互操作性。Noble 的愿景是成为首屈一指的全球数字资产发行中心,促进与其他区块链的无缝连接。

在由 Polychain Capital 领投,Circle Ventures、Wintermute 和许多其他投资者参与的种子轮融资中,Noble 筹集了 330 万美元。

Linera

Linera 是一种第 1 层区块链,它使用 microchains来增强可扩展性,允许轻量级区块链在单个验证器集中并行运行。这种多链基础设施专为可扩展的 Web3 应用程序而设计,旨在解决区块空间稀缺的问题,并在大规模上提供可预测的性能、安全性和响应性。

Linera 在Borderless Capital的掌舵下,在 DFG、a16z 和 GSR 等投资者的参与下,又获得了 600 万美元的种子资金,它将致力于创建首个低延迟区块链,并能像 Web2 应用程序一样轻松扩展。

2023 年下半年的 L2 融资

Blast

Blast 在推出 7 天内就吸引了超过 5 亿美元的资金,成为加密社区热议的话题。在领投方 eGirl Capital、Manifold、Standard Crypto、Paradigm 和 Santiago R. Santos 的帮助下,Blast 成功融资 2000 万美元。Blast 的目标是为各类资产(如以太坊和稳定币)引入原生收益率,在赚取额外 Blast 奖励的同时实现自动复利。Blast 还计划通过排序器费用共享将所有收入分配给协议开发者。

Fhenix

Fhenix 是一个使用全同态加密技术的 L2,致力于为与以太坊兼容的智能合约开发创建一个保密环境。

Fhenix 由 Multicoin Capital、Collider Ventures 领投,Node Capital、Robot Ventures、Tane、Hack VC、Metaplanet 和 Bankless Ventures 参投,获得了 700 万美元的种子资金。这笔资金将用于部署主要侧重于加密和隐私性的 Rollup。

Layer N

在由 dao5 和Founders Fund牵头的种子基金合作项目中,Layer N 获得了 500 万美元的资助,用于启动高性能 L2 的交付,以满足金融应用对速度和可扩展性的要求,从而复制传统金融市场的效率,同时为 CEX 提供去中心化的非托管服务。

DeFi 在 2023 年下半年筹集资金

Ekubo Protocol

由 Uniswap DAO 独家资助,Ekubo Protocol 收到了 3百万UNI 代币(价值 1,800 万美元),以换取其即将发行的治理代币供应量的 20%。Ekubo 是专为Starknet架构设计的 AMM DEX,重点强调资本效率和第三方开发者支持。

Definitive

Definitive 在本月早些时候获得了 410 万美元的种子轮融资,由 BlockTower Capital 领投,Coinbase Ventures、Nascent 和 Robot Ventures 等知名实体跟投。Definitive 的目标是通过提供具有最佳滑点和价格影响的交易执行以及先进的收益策略,提升 DeFi 领域的交易体验。

Flashwire

Gate.io Labs、VeChain、CyberX、Legend Trading、Cobo 和 SuperChain Capital 在 10 月份的 A 轮融资中向 Flashwire 累计注资 1000 万美元。Flashwire是一家总部位于新加坡的数字银行,其使命是通过使金融服务更易于获取和使用,来提高金融服务的可见度。

结论

研究所得要点如下:

与 2021 年和 2022 年相比,今年的融资总值大幅下降。然而,随着近期市场的上升趋势和对 BTC ETF 的预期,2024 年这一数字或将增加。

DeFi是融资最多的类别,融资额最大的项目集中在 L1 和 L2 区块链。

游戏仍然是加密货币基金的最大押注之一。

种子轮融资远远多于其他类型的融资轮。

今年只有几轮与 RWA 相关的融资。我们预计 2024 年这一数字将大幅增长。

本内容旨在传递行业动态,不构成投资建议或承诺。

24H热门新闻

暂无内容