以太坊CEX与DEX跨域套利实证分析

MarsBit热度: 26366

本文研究了以太坊V2上CEX与DEX套利交易,发现不同类型资产对之间存在显著差异,搜索者需要考虑波动性、交易大小和潜在市场风险。通过实证分析和理论洞察,为理解MEV活动提供了深刻视角,为寻求套利机会的人提供了有价值的参考。

摘要由 Mars AI 生成

摘要由 Mars AI 生成本摘要由 Mars AI 模型生成,其生成内容的准确性、完整性还处于迭代更新阶段。

原文标题:Empirical Analysis of Cross Domain CEX <> DEX Arbitrage on Ethereum

原文作者:Colin 13,Thomas 4,Julian 2,Barnabé 2

原文来源:Ethresear

编译:火星财经,MK

目录

- 引言

- 中心化与去中心化交易所套利深度洞察

- 策略成本收益分析

- 理论与实证收益对比

- 结论

引言

自2022年9月15日以太坊合并以来,根据mevboost.pics数据,91.8%的以太坊区块采用MEV-Boost在提议者-构建者分离(PBS)框架下构建。此举意在降低验证者的计算负担,并通过分离区块构建与提议角色,减少MEV提取的集中化影响(如独占订单流)。如今,专业实体“搜索者”寻找MEV机会,打包多笔有利可图的交易,送达构建者。区块构建者负责高效打包区块,并通过MEV Boost拍卖参与竞标,由区块提议者通过中继选择。中继是受信任的第三方,它们验证这些区块及其出价,并让提议者在向网络提交区块前进行选择。

目前为止,MEV的研究主要局限于链上领域,如清算、前置交易和夹击攻击(Qin等人,2021年)。然而,值得注意的是,与中心化交易所(CEX)的线下环境相比,大量价格差异同样存在。事实上,跨域套利仍是一个相对新兴的领域,研究相对有限(Gupta等人,2023年)。Obadia等人(2021年)正式定义了通过在两个或多个域中排序交易的跨域MEV;Chiplunkar 和 Gosselin(2023年)强调了特定区块构建者在波动期间的市场主导现象;Milionis等人(2023年)对特定跨域套利对流动性提供者利润的影响进行了理论分析,并在费用存在的情况下构建了“损失与再平衡”模型;Thiery(2023年)也对区块构建者的行为特征进行了实证分析,揭示了这一过程中的独特特征和策略。考虑到CEX部分在此交易中的不透明性,该领域的探索仍处于早期阶段。然而,随着市场的日益成熟和采纳,这些机会的主导地位在增长。

本文通过研究链上数据对CEX与DEX套利进行实证分析,推测构建者与搜索者之间的关系,估算MEV利润,并逆向工程分析CEX与DEX套利者所采用的策略。

CEX与DEX套利洞察

我们应用以下启发式方法,根据自动化做市商(AMM)的链上交易来识别潜在成功的CEX与DEX套利。这些交易或是单一交换后直接付给构建者(coinbase转账),或是两笔连续交易,第一笔为单一交换,第二笔为coinbase转账。数据收集时间为2023年5月5日至7月16日,共计157,205次CEX与DEX套利交易,覆盖了101,022个区块。

MEV机会的顺序

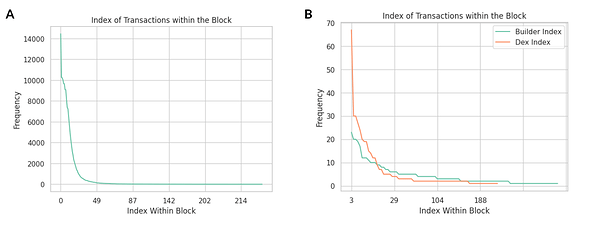

我们发现,这些套利交易几乎都是区块顶部机会,显示出搜索者争抢首位的趋势。这与Gupta等人(2023年)的观察一致,他们指出这些套利交易“需要优先访问权”来利用价格差异。

图1. 区块内CEX与DEX套利交易索引。A. 包含交换和coinbase转账的交易。B. 代表有两个独立交易的套利——1次交换(DEX索引)和1次coinbase转账(构建者索引)。Y轴表示套利数量,X轴表示区块内交易索引。

交易的符号和场所

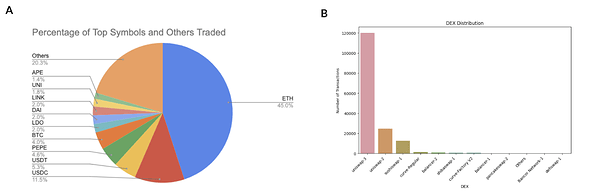

接下来,我们计算交易中的平均交易符号数量,以了解套利者的普遍偏好。通常,WETH在45.0%的交易中出现,而USDC和USDT分别占11.5%和5.3%。

就交易所而言,Uniswap v3是发生CEX与DEX套利交易最多的场所(占比74.65%)。

图2. A. 交易中的代币种类。B. 发生CEX与DEX套利的场所。

搜索者-构建者关系

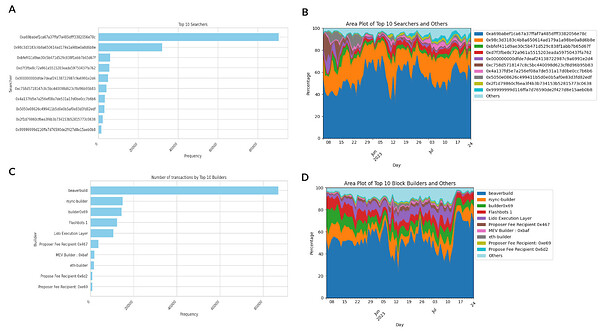

为了了解参与这些套利机会的搜索者和构建者的分布,我们的研究表明市场相对集中,有1到2个实体主导了CEX与DEX套利领域。搜索者0xa69占据了55.7%的市场份额,而0x98则占据了这些套利交易的20.23%。与此同时,beaverbuild继续在此领域保持领先地位,占所有相关区块的41.77%,并参与了这些CEX与DEX套利交易的52.91%。

图3. CEX与DEX套利在搜索者和区块构建者中的分布,以及构建者支付情况。A. 每个搜索者的总交易计数。B. 前10名搜索者的每日套利交易分布,其余归类为“其他”。C、D: 类似于A、B,但为区块构建者的分布。

构建者支付

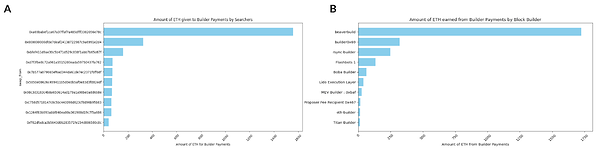

图4. 与构建者支付相关的以太币数量。A. 搜索者支付给区块构建者的以太币数量。B. 区块构建者从搜索者获得的以太币收益。

交易类型分类

我们进一步按照交易的资产对类型对交易进行分类。这些分类依据参考了Coingecko的数据。

- 市值。我们注意到BTC和ETH是领先加密货币,相较于其他数字货币具有更高的市值,因此被归类为主要货币。

- 资产性质。基于资产固有的稳定性或波动性,因为这些因素会影响交易期间的潜在价格变动。因此,我们将剩余资产进一步细分为稳定币和模因币(根据Coingecko的定义)。

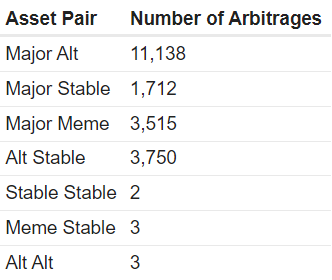

据此,我们将资产分为以下类别——主要货币(BTC/ETH),稳定币(USDC, USDT, BUSD, TUSD, DAI),模因币(PEPE, DOGE, SHIB, FLOKI, ELON)和其他币(所有其他类型的加密货币)。表2凸显了各类别交易的分布情况,其中“主要-其他币”类型占43.87%,而“模因-其他币”对为最不受欢迎的代币对。

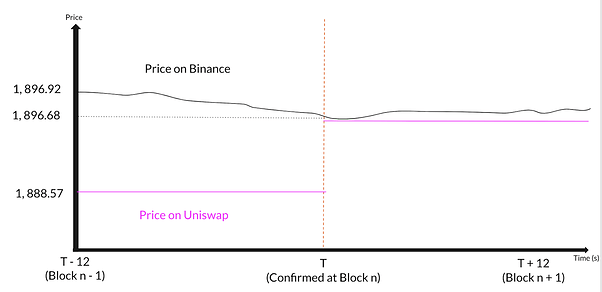

此后,我们通过从币安以1秒间隔收集价格数据,来确定套利的平均收入。以下是计算CEX与DEX套利收入的示例:

步骤1:在此次确定的CEX与DEX套利(0xc4322)中,套利者将175,070 USDC换成了92.70 ETH。

步骤2:在交易时,可以推断DEX的兑换率为1,888.57 USDC/ETH。在币安,估算的汇率为1,896.68 USDC/ETH。

步骤3:收入 = 币安价格与DEX价格之间的差异 * 交易代币数量。由于套利者在链上售出了USDC,它将用相等数量的ETH在币安上购买USDC,形成中性仓位。因此,在币安上收入为92.70 * 1,896.68 = 175,822.24 USDC。收入为175,822.24 - 175,070 = 752.24 USDC。

图5. 在所选25秒交易窗口内,币安和Uniswap上价格的趋同。从T-11到T,即从n-1区块到n区块,DEX上的价格保持不变。

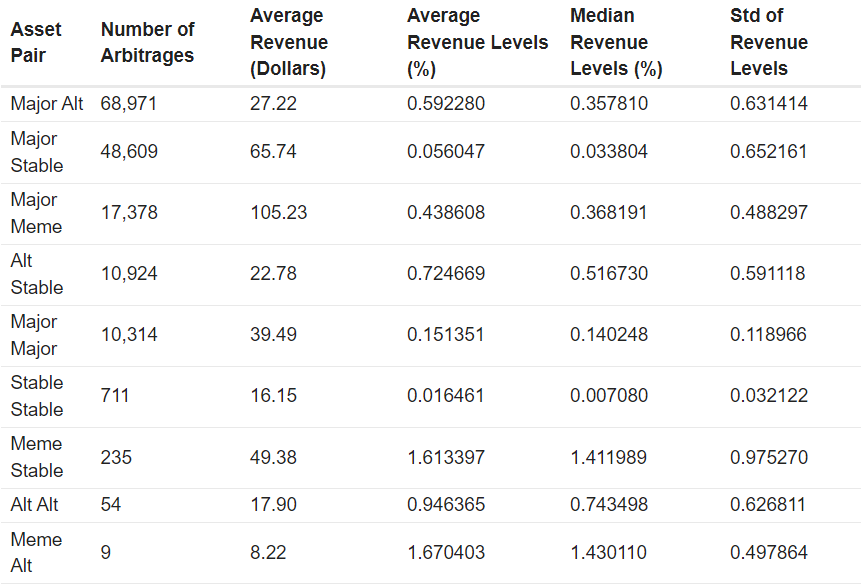

表1. CEX与DEX套利交易数量、平均绝对利润和相对利润水平,按交易的资产对类型分类。

“模因-其他币”交易策略产生了最高收入,因为这两种资产都相对波动,因此获得了最大的回报。相反,“稳定-稳定币”对的回报最低,因为与数据集相比,它们的固有稳定性较高。

最小化风险

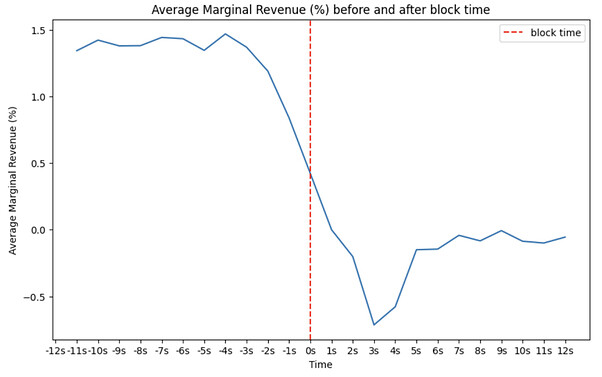

然后,我们计算了交易窗口期间,即区块时间前后的收入分布。考虑到区块以12秒间隔创建,这意味着搜索者可能会面临市场价格变化的风险。因此,我们目标是通过计算窗口期内每秒收入变化的边际差异,来突出相对优势。

图6. 区块时间前后收入的边际差异,通过计算每秒平均收入的差异得出。

通常,这些策略的平均收入在区块时间(t = 0s)之前持续增加,然后开始逐渐减少。这表明,延迟在靠近实际区块确认的时刻最大化提取收入方面非常重要。套利机会随后随着链上价格的更新和与币安价格的差异缩小而关闭。因此,平均价格差异减少,收入趋于平稳,保持相对恒定。

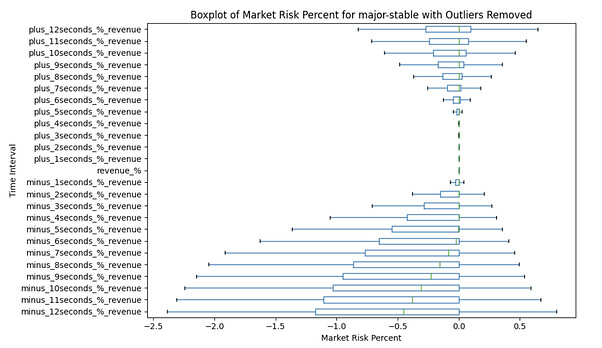

接下来,我们根据各个时间点的收入,确定这些套利者在该时段承担的市场风险。这是因为他们将持有CEX或DEX的库存,取决于哪一腿先执行。我们的目的是提供这些套利者在优化延迟和执行交易时收入不确定性的洞见。我们通过取25th、50th和75th百分位数,可视化了盈利率的分布。除了“模因-其他币”对(因样本量小)外,我们发现在“-2秒到+2秒”的区间内进行交易更能最小化交易中涉及的不确定性。事实上,我们注意到稳定币对展示了最小的偏差,而模因-稳定币对显示了预期回报率的最大变化。这与直觉相符,即波动性资产会显示更大的差异。

图7. 套利者承担的市场风险,通过交易时间内价格波动来衡量。这是通过计算交易时刻与区块时间盈利性的百分比差异来测量的。盒图展示了主要-稳定资产对在交易窗口内的收入分布。

成本与收益分析

为了进一步分析这些策略的盈利能力,我们将数据集分为与Flashbots构建者互动的套利者和未与之互动的套利者。因Flashbots公开声明其为非盈利构建者,不参与策略性或集成的搜索者-构建者行为。另外,根据searcherbuilder.pics的数据,我们识别了以下搜索者-构建者实体:

- Symbolic Capital Partners <> beaverbuild

- Wintermute <> rsync构建者

这些搜索者和区块构建者的地址基于searcherbuilder.pics团队处理的原始数据。名单可能不全。

这些实体可能表现出MEV供应链中的垂直整合,其中搜索者通过与下游构建者的关联获得区块空间的优先访问权和交易确定性。

总体来看,有46.24%的CEX <> DEX套利交易由搜索者-构建者实体进行,7.77%由与Flashbots互动的搜索者进行,46.00%由未与Flashbots互动的搜索者进行。

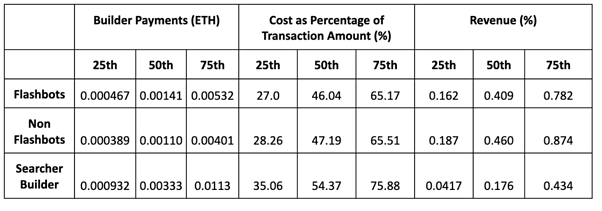

图8. 套利者的成本描述性统计,分为与Flashbots构建者互动、非Flashbots构建者互动和搜索者-构建者实体。构建者支付(ETH)表示套利者向区块构建者支付的以太币金额。交易金额的成本百分比 = 总成本 / 交易金额。*收益(%)衡量套利者从CEX DEX套利中获得的收益。

平均而言,与非Flashbots区块构建者互动的搜索者支付更低的构建者费用,并且与与Flashbots构建者和搜索者-构建者实体互动的搜索者相比,似乎获得了更高的收入水平。这可能是由于超过46%的CEX-DEX套利交易是由SCP <> beaverbuild实体进行的,他们代表了以上所识别的搜索者-构建者交易的近100%。此外,鉴于这只是2个多月的时间段,数据集可能存在某些偏差,与一般认为搜索者-构建者实体享有显著优势的观念相反。尽管如此,这可以通过搜索者-构建者实体贡献的大量套利交易来抵消,因此累积利润可能最高。

实证与理论套利

基于从币安和DEX之间的价格差异计算出的实证收入,我们可以通过将这些搜索者的实证收入与基于AMM公式可产生的理论收入进行比较,来判断这些搜索者是否理性。Anthony等人(2022年)提出了基于池储备的套利者优化问题,其中理性的利润最大化用户将能够获得:

其中L是不变量,P是CEX上对的价格,x和y是池中的储备。

图8. 根据Uniswap V2 AMM模型确定理论利润的公式(改编自Anthony等人(2022) - 自动化市场制作和损失与再平衡)。感谢Julian提供。

为了获得相关数据,我们从Dune Analytics提取了交易时的储备,基于Uniswap的同步函数。作为初始指导,我们从Uniswap V2的AMM模型开始,共返回了20,123笔交易。这些交易按资产对类型分类的数量如下:

表3. 在Uniswap V2上的CEX与DEX套利交易数量,按资产对类型分类。

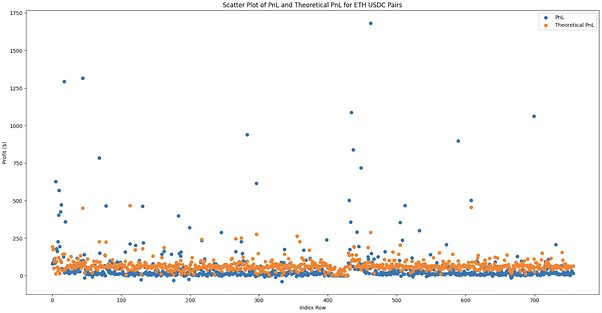

总体而言,公式证明了潜在收益的上限。如图8所示,我们提取了“ETH”和“USDC”相关交易,绘制了理论利润和实证利润之间的差异。

图9. 所有ETH-USDC和USDC-ETH交易的理论利润(橙色)与实证利润(蓝色)的散点图。X轴仅表示数据框内的行号,用于绘制数据。

数字代表了套利者实现的理论收入与实证收入之间的差异。特别是,根据不同类型的资产对,我们注意到主要-模因对在百分位数上有最大的变化和差异。需要注意的是,一些资产对的理论利润上限并未基于储备池成立,这可能是由于风险/方向性交易。相反,主要-稳定对,如ETH-USDC和稳定-稳定对,大多符合模型。这证实了直觉理解,即资产对的波动性更有可能影响套利者在套利池中的行为 - 在交换的金额上更加谨慎,以管理价格大幅波动的风险。

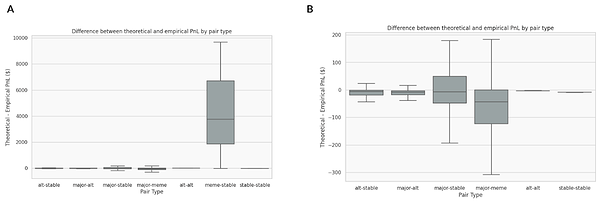

图10. 不同资产对类型之间理论与实证收入差异的盒图分布。差异 = 理论收入(基于公式)- 实证收入。A. 所有对类型的分布。B. 除了模因-稳定对以外所有对类型的分布。

接下来,我们根据订单大小将交易分成不同的桶,再次确定理论和实证利润之间的差异。

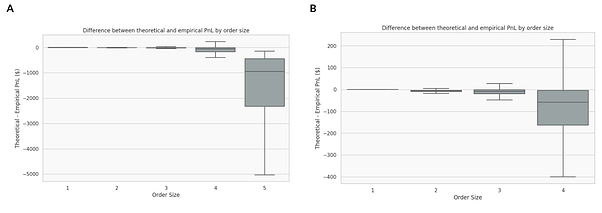

图11. 不同订单大小之间理论与实证收入差异的盒图分布。差异 = 理论收入(基于公式)- 实证收入。A. 所有订单大小的分布。B. 大于$1M订单大小以外的所有订单大小的分布。

有趣的是,交易越大,模型越不成立。然而,这可能是由于更大比例的CEX-DEX套利交易包含了在对内的替代币和模因币,这些偏离了模型。

展望未来,理论模型可以通过向计算中添加费用来改进,这最近由Milionis等人(2023年)重新审视。

结论

在这篇文章中,我们调查了CEX与DEX套利交易的普遍性,并对这些机会的模式和洞察进行了深入探讨。通过检查搜索者和构建者之间的互动,估算成本和潜在收入,并将其与基于池中储备的理论利润进行对比,我们深入了解了这个市场的动态。

展望未来,我们希望社区能够通过探索更多因素,例如出价数据和更长时间的标记分析,以提供更全面的画面和对以太坊区块链与中心化交易所之间价值流动的深入理解。这将有助于更全面地理解CEX与DEX套利的动态和其在整个市场中的作用。

免责声明:本文不构成投资建议,用户应考虑本文中的任何意见、观点或结论是否符合其特定状况,及遵守所在国家和地区的相关法律法规。

24H热门新闻

暂无内容