起底 MakerDAO RWA,看 DeFi 捕获链下资产的治理体系与交易架构

Will 阿望热度: 14226

MakerDAO的RWA作为抵押品,可以捕获价值,扩大规模和增长,实现其宏大的愿景。通过法律包装(Legal Wrapper),DeFi可以将链上协议或DAO组织“包装”在一个法律框架内,从而连通现实世界交互,实现链下资产的价值捕获。MakerDAO通过Foundation+ SPV或Trust的治理体系和法律架构,实现对链下资产的价值捕获,MatrixDock和USDV提供了一条生息稳定币路径,散户可以将稳定币存入以换取生息稳定币。

摘要由 Mars AI 生成

摘要由 Mars AI 生成本摘要由 Mars AI 模型生成,其生成内容的准确性、完整性还处于迭代更新阶段。

原文作者:Will 阿望

原文来源:Web3小律

现实世界资产存在于链下,资产所有者可以从中获得预期的收益,相关权属收益由法律体系所规范,根植于我们的社会契约之中。对于“Code is Law”的链上 DeFi 来说,如何适配链下的治理体系与法律架构,去帮助加密资本安全合规地去捕获链下资产,是目前需要探索、解决的问题。

继此前通过 Centrifuge 梳理链下资产上链的路径之后,本文将通过 MakerDAO 的 DeFi 视角,梳理出去中心化的链上协议捕获链下资产的治理体系、法律框架与实践路径。希望对正在从事 RWA 的项目方、建设者有所帮助,也欢迎随时与我们交流探讨。

相关阅读:从 RWA 本质,看去中心化资产融资协议 CentrifugeRWA 万字研报:拆解当下 RWA 的实现路径,探索未来 RWA-Fi 的发展逻辑

本文内容将覆盖 MakerDAO 中比较成熟的 RWA 项目,如 New Silver Restructuring,BlockTower Credit,BlockTower Andremeda,Monetalis Clydesdale,以及 Centrifuge 为 Aave 提供的交易架构。

一、DeFi 为什么要捕获链下现实世界资产

RWA 的叙事也可以说是 MakerDAO 的 DeFi 的叙事,非常有必要从 MakerDAO 的角度来看 RWA 对 DeFi 世界的意义。

MakerDAO 是一个去中心化自治组织(DAO),旨在管理在以太坊上的运行的 Maker 协议。协议提供了第一个去中心化的基础稳定货币 DAI(可简单理解成以太坊上的美元)和一系列的衍生金融体系。自 2017 年上线以来,DAI 始终和美元保持锚定。

2021 年的 DeFi Summer,出现了众多不可持续的 DeFi 收益率产品,带来的是加密市场的大崩盘,信用违约传染蔓延生态的各个角落。尽管加密原生资产是 DeFi 的关键组成部分和长期价值差异化因素,但是当下现实的需求无法与长期的发展价值相匹配。

由于加密货币市场的高波动性,依赖单一抵押资产可能会导致大量清算。对于 MakerDAO 这样的巨型借贷协议来说,关键的考量因素是:抵押品的价值稳定。我们看到此前 MakerDAO 的抵押品包含了价值不稳定的加密货币,这种不稳定波动因素为借贷造成了风险,严重限制了 MakerDAO 的发展空间。

因此,MakerDAO 或者 DeFi 迫切需要一种更为稳定的基础层抵押品(a Baselayer Level of Collateral),以支持稳定币 DAI 在加密世界大规模采用,构筑一条可持续、可规模化的通路。

(Centrifuge & Maker: A Partner's View of Real-World Assets)

(Centrifuge & Maker: A Partner's View of Real-World Assets)

RWA 作为 MakerDAO 最重要的议题之一,不断地被社区探讨、验证,视为一种重要的解决方案。MakerDAO在 2022 年 5 月发布的 Endgame 计划中,也强调 MakerDAO 构建去中心化稳定币的其中一个关键部分是将 RWA 作为抵押品。

RWA 的益处包括:(1)提高市场风险和资产使用的透明度;(2)提供 DeFi 的可组合性;(3)改善银行服务不足和资金不足人群的可触达性;(4)从更大更稳定传统金融市场中捕获价值。

对于 MakerDAO 来说,RWA 具有两个重要特性——稳定性和规模化。更进一步,DAI 可以通过锚定无加密波动风险、稳定生息、可规模化的资产,来扩大使用范围,尤其在如今加密资产收益率低下,美债收益率高企的市场环境。通过 RWA 的价值捕获,MakerDAO 可以在熊市中继续扩大规模和增长,并为下一个牛市周期做好充分准备。

最重要的是,RWA 能够帮助 MakerDAO 实现其宏大的愿景:允许一个信用中立、去中心化的渠道,为人们的日常生活和企业的发展需求增加效用。通过开放的链上、社区驱动、可编程、去中心化协议的方式,来实现一个全新的开放 DeFi 金融市场。

然而,将现实世界资产上链并不容易,这会涉及全新产品架构设计上的挑战,金融、法律合规和技术上的风险,以及未知的未知。

二、DeFi 如何捕获链下现实世界资产

在明确 DeFi 捕获现实世界资产的需求之后,就需要构建起适合链上协议或 DAO 组织的治理体系和法律架构。当然有人会说,这样操作大可不必,可以直接去购买第三方发行的代币化美债就足够了,省时省力。

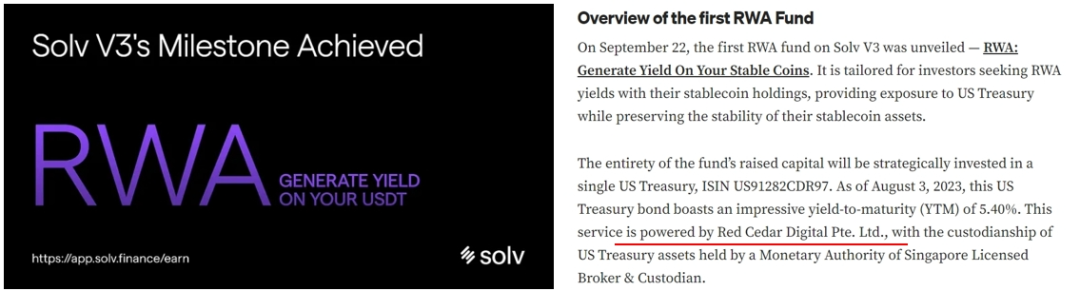

例如我们看到市面上非常成功的链上基金项目——Solv Protocol,在其 V3 版本推出了两只 RWA 基金,由 Solv RWA 作为基金管理人,目前管理合计 200 万美金 TVL 的资产,通过 KYC/AML 的合格用户可以存入稳定币享受美债的收益。根据其新闻稿,该 RWA 基金的底层资产为 Red Cedar Digital. Ltd. 提供的代币化美债。

(Solv V3’s Milestone Achieved: The First Ever RWA Fund Launch)

(Solv V3’s Milestone Achieved: The First Ever RWA Fund Launch)

对于资金体量不大的项目,且在风险可控/可承担的前提下,可以直接采购第三方提供的代币化美债,没有问题。但是我们依然需要思考几个问题:(1)如何保障提供底层资产的交易对手(Red Cedar Digital. Ltd.)不会破产跑路?想想当初如日中天的 FTX;(2)更进一步,交易对手破产之后,这种没有法律实体的链上协议,如何作为债权人去法院参与资产清算/重整?

虽然 DeFi 项目去构建自身的治理体系和法律架构可能成本巨大,但是这是与风险的对冲。无论如何,这并不妨碍我们去探索、研究市场上的成功 RWA 案例,以作出适合自己的选择。

2.1 DeFi 法律包装的必要性

作为几十亿美元 RWA 资金体量的 MakerDAO,无论是在资金的安全角度,还是在法人主体资格层面,都考虑到了目前可识别的风险,这些风险来自:

- 交易对手风险。试想交易对手破产/跑路的案例,MakerDAO 需要保障的是任何第三方(包括基金经理/投资顾问)都没有能力直接控制、支配、转移其巨额资金;

- 主体资格认证。链上协议或 DAO 组织无法完成合法持有资产需要的客户识别认证(KYC/AML),导致无法合法购买、持有链下资产。同理,也无法持有自身的 IP 资产;

- 破产清算资格。一旦出现链下资产的违约、破产、清算情形,由于链上协议或 DAO 并不是一个法律主体,无法立即与现实世界的法院、清算机构做交互。那么就需要保障 MakerDAO 有能力通过治理体系以及法律架构,及时行使处置链下资产的权利。

因此,就非常有必要通过法律包装(Legal Wrapper)的方式,为链上协议或 DAO 组织搭建治理体系和法律架构,并通过 DAO 治理与法人主体治理体系的打通,实现 DeFi 对链下资产的治理控制。

(The DAO Legal Wrappers and why you need them)

(The DAO Legal Wrappers and why you need them)

2.2 DeFi 如何进行法律包装

法律包装(Legal Wrapper)是一种专门针对链上协议或 DAO 组织的法律框架或法人实体的集合,为链上协议或 DAO 组织提供了在相关司法辖区下的公认的法律地位。它的本质是将链上协议或 DAO 组织“包装”在一个法律框架内,或“下设”一个法律框架,由此连通现实世界交互,使得链上协议或 DAO 组织能够与传统的法律体系进行连接。

法律包装并非吸收或取代,链上协议或 DAO 组织继续在链上运行,仅仅是将其部分功能和责任转移给DAO 的法人实体,从而能够获得相关司法辖区的法律保护,管理税收和监管义务、签订合同、拥有资产、进行法定支付、并参与现实世界交互操作。DAO 和多签钱包保留对智能合约、金库和任何链上资产的直接控制,并仅在需要时为其法律包装的实体提供资金。

由此,我们可以从 RWA 的角度,专门为链上协议或 DAO 组织的特殊目的,而“下设”对应的法人实体,来进行链下资产的价值捕获。

相关阅读:DAO 为什么需要法律包装(Legal Wrapper)

2.3 DeFi 如何治理链下法人实体

我们以目前 RWA 资产体量最大的 MakerDAO 实践来进一步解释。

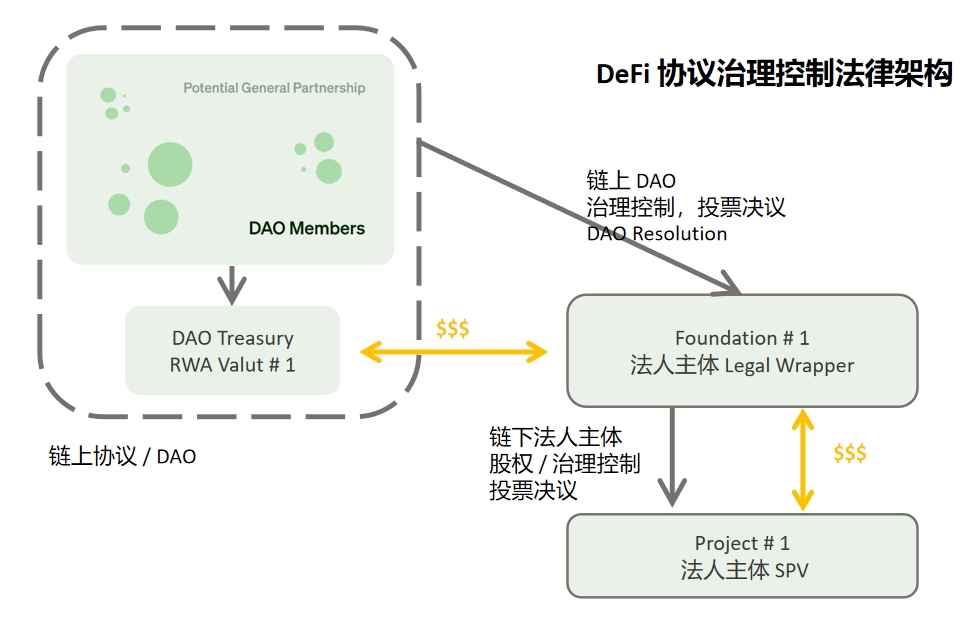

上图为根据 MakerDAO MIP58 提案专门为 RWA 项目设立的基金会 Foundation + SPV 的架构,旨在通过对基金会法人实体的治理控制,实现底层 RWA 资产的价值捕获。

首先,MakerDAO 根据开曼法律框架下(the Foundation Company Law of the Cayman Islands 2017)设立 RWA Foundation # 1 的基金会,基金会能够为链上协议或 DAO 组织提供一个灵活的治理框架。

- 基金会作为法人实体对内而言,无需任何注册资本,无需股东/成员角色,使得基金会成为单一目的独立孤儿法人实体;基金会也可类似于信托,指定 MakerDAO 或其成员为受益人(Beneficiary);同时基金会也能做到破产隔离(Bankruptcy-Remote),即使 MakerDAO 或者基金会“Go Dark”也不会影响彼此。

- 基金会作为法人实体对外而言,能够实现(1)与链下实体进行交互,如签约、提供服务等;(2)通过 KYC/AML 合法持有链下资产/IP;(3)保护 DAO 成员的有限责任;(4)根据 DAO 的决议,代表 DAO 执行一系列链下的操作。

其次,基金会法人实体可以根据章程(Articles of Association)、公司注册证书(Memorandum of Association)等组织文件,为 MakerDAO 量身定制治理体系,如在章程中限定只执行 MakerDAO 作出的决议,自身不作出任何决议与执行;指定受 MakerDAO 委派负有受托义务(Fiduciary Duties)的 Supervisor 和 Directors 根据基金会组织文件/授予的权限(Power of Attorney)进行治理,保证 MakerDAO 能够在法人实体治理层面实现完全掌控。

最后,根据 MakerDAO 的决议,由 Foundation # 1 作为独立的孤儿控股公司,持有下设 SPV # 1 法人实体的股权权益。SPV # 1 根据链下资产属性在当地司法辖区设立,并由基金会的出资捕获链下资产。例如链下资产所在地位于美国的,可以设立 Delaware LLC 作为 SPV 持有链下资产,资金来源于 Foundation # 1 与 MakerDAO 签订的贷款协议。

尽管在一些其他项目上我们也能看到 SPV + 信托的治理体系和法律架构,但是总体的原则是:(1)保证链上协议或 DAO 组织的治理控制;(2)DAO 组织/Tokenholder 为受益人;(3)包装的法人实体能够合法、有效、及时地处置资产。

三、MakerDAO 的 RWA 实践案例

MakerDAO 自从参与 Solar X 能源项目融资以来,通过逐步实践,探索出一套适合 DeFi 的 RWA 路径——即通过对 DeFi 的法律包装(Foundation + SPV or Trust)方式,实现对链下资产的价值捕获,交易结构万变不离其宗。

以下列举 MakerDAO 几个比较成功的 RWA 项目以作参考,包括了 New Silver Restructuring,BlockTower Credit,BlockTower Andremeda,Monetalis Clydesdale,以及 Centrifuge 为 Aave 提供的交易架构。

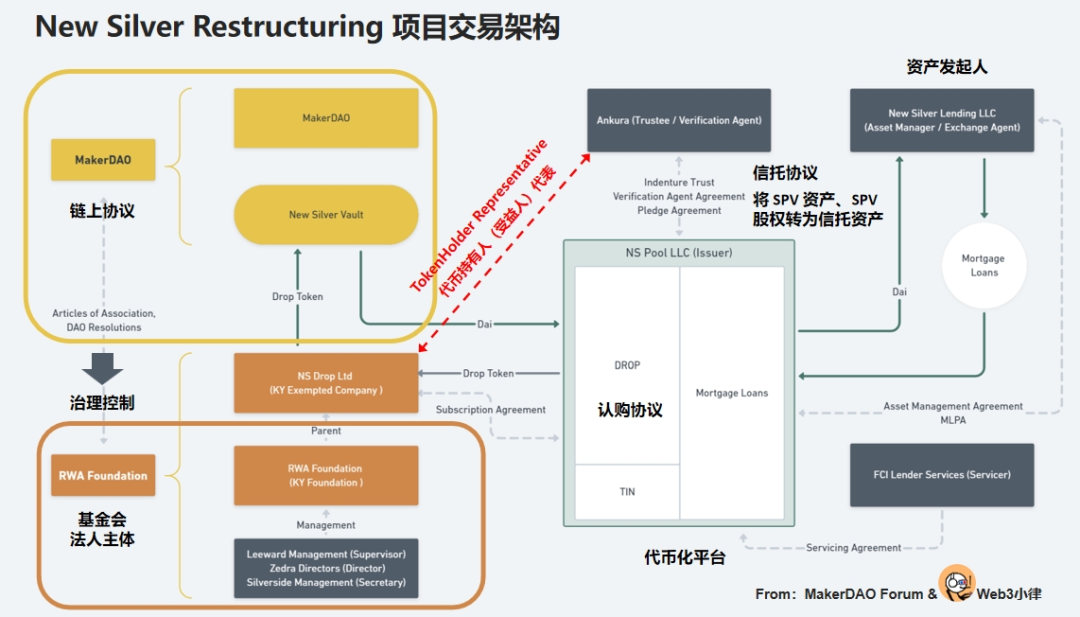

3.1 MakerDAO——New Silver Restructuring(信贷资产 RWA)

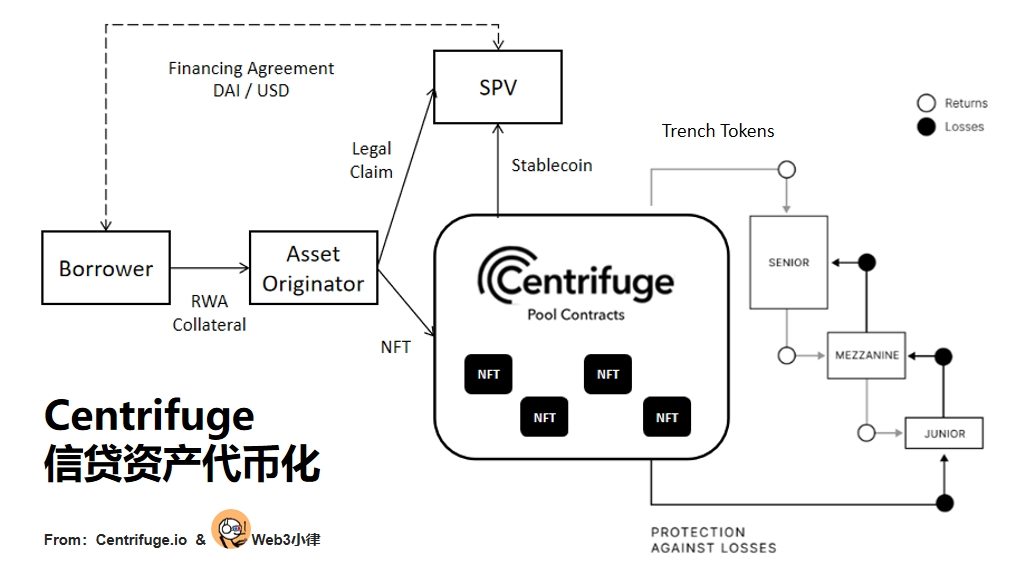

New Silver 应该是 MakerDAO 第一个正式的 RWA 项目,于 2021 年设立,债务上限达到 2000 万美金,底层资产为由 New Sliver 作为发起人的房贷资产(Mortgage Loan),通过 New Sliver 下设的发行人 SPV 在 Centrifuge 代币化平台融资。

社区于 2022 年 11 月提出对 2021 年 New Silver 项目进行升级重组,这次升级重组完全采用了上述 Foundation + SPV 的交易架构,可谓是教科书般的实践。

在 New Silver Restructuring 升级重组的交易架构中,主要参与方包括:

RWA 基金会,该基金会于 2021 年设立,运营了此前的HunTINgdon Valley Bank (HVB) 项目,由 MakerDAO 治理控制——在治理文件中约定基金会 Director 需要根据 MakerDAO Resolutions 来作出任何决议或行使任何权利。由此,通过 MakerDAO 链上治理 + 基金会链下治理的体系,保证 MakerDAO 能够在法人实体治理层面实现完全掌控。

NS DROP Ltd 作为 RWA 基金会的全资子公司,是本次交易的执行主体,参与认购 Centtifuge 为融资方发起的 DROP 代币并提供资金;作为代币持有人代表(DROP/TIN),行使 MakerDAO Resolutions 委托的相关权利;根据信托协议指示受托人 Ankura Trust 进行一系列资产操作等。

Ankura Trust 则是为了保证发行人 SPV 资产独立和 MakerDAO 资金的安全,根据发行人 SPV 与信托公司的信托协议,约定 SPV 信贷资产的抵押、SPV 股权的质押,确保 MakerDAO 的资产完整以及违约的及时足额处置,为 MakerDAO 资金的安全提供了保证。

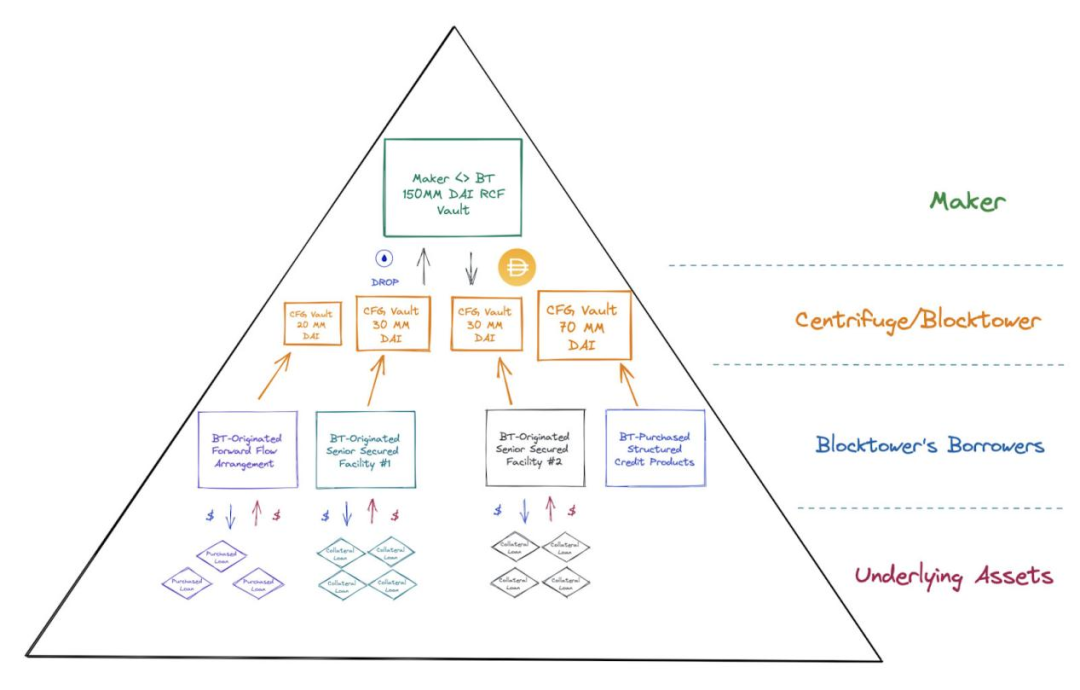

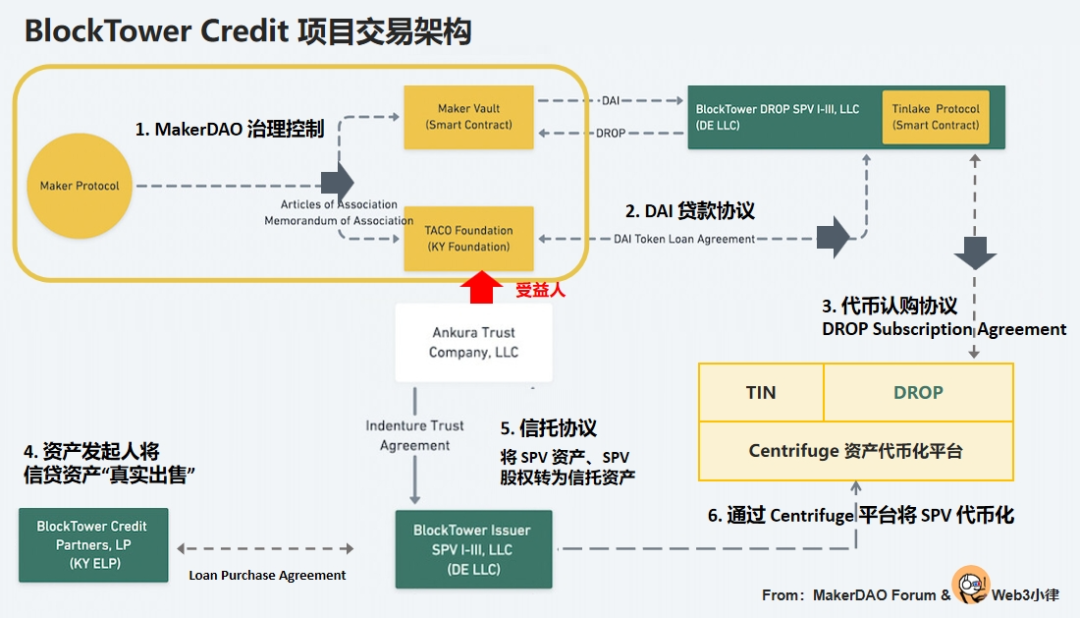

3.2 MakerDAO——BlockTower Credit(信贷资产 RWA)

BlockTower Credit 是由 BlockTower Capital 发起的信贷资产代币化项目,于 2022 年 11 月实施,整个项目债务上限为 1.5 亿美金,分为 4 个资产池。BlockTower Credit 作为资产发起人,通过其下设的发行人 SPV 在 Centrifuge 代币化平台融资。

(BlockTower Credit - Commercial and Legal Risk Assessment - Part I)

(BlockTower Credit - Commercial and Legal Risk Assessment - Part I)

BlockTower Credit 的交易架构与 New Silver Restructuring 类似,我们进一步将其拆分,一部分是资金端的操作,即如何将链上资产安全合规转换到链下,且依然控制在 MakerDAO 手中;另一部分是资产端的操作,即如何将链下资产代币化,获得 MakerDAO 的资金。

从 MakerDAO 的 DeFi 角度来看:

1. MakerDAO 首先通过治理实现对 TACO 基金会的控制(TACO 基金会与 RWA 基金会一样都由 MakerDAO 治理控制);

2. 通过 TACO 基金会与 Blocktower DROP SPV 签订的贷款协议,将 MakerDAO 的 DAI 资金提供出来,以 DROP 代币作为抵押;

3. 该部分资金用于认购 Centrifuge 平台上的 DROP 代币,该代币由持有 Blocktower 底层资产的发行人 SPV 所发行。

从资产融资的角度来看:

4. BlockTower Credit Partners 作为资产发起人(Originator),将信贷资产通过“真实出售”装入发行人 SPV;

5. 为了保证发行人 SPV 资产独立和 MakerDAO 资金的安全,发行人 SPV 将与 Ankura Trust 信托公司签订信托协议,约定 SPV 信贷资产的抵押、SPV 的股权的质押,受益人为 DROP/TIN 代币的持有者(即 TACO 基金会),确保 MakerDAO 的资产完整以及违约的及时足额处置,为 MakerDAO 资金的安全提供了保证;

6. 发行人 SPV 则通过 Centrifuge 资产代币化平台,发行 DROP 和 TIN 两种代币,其中 DROP 为优先级代币,由 TACO 通过上述途径认购;TIN 代币则为劣后级代币,由 BlockTower Credit Partners 认购。

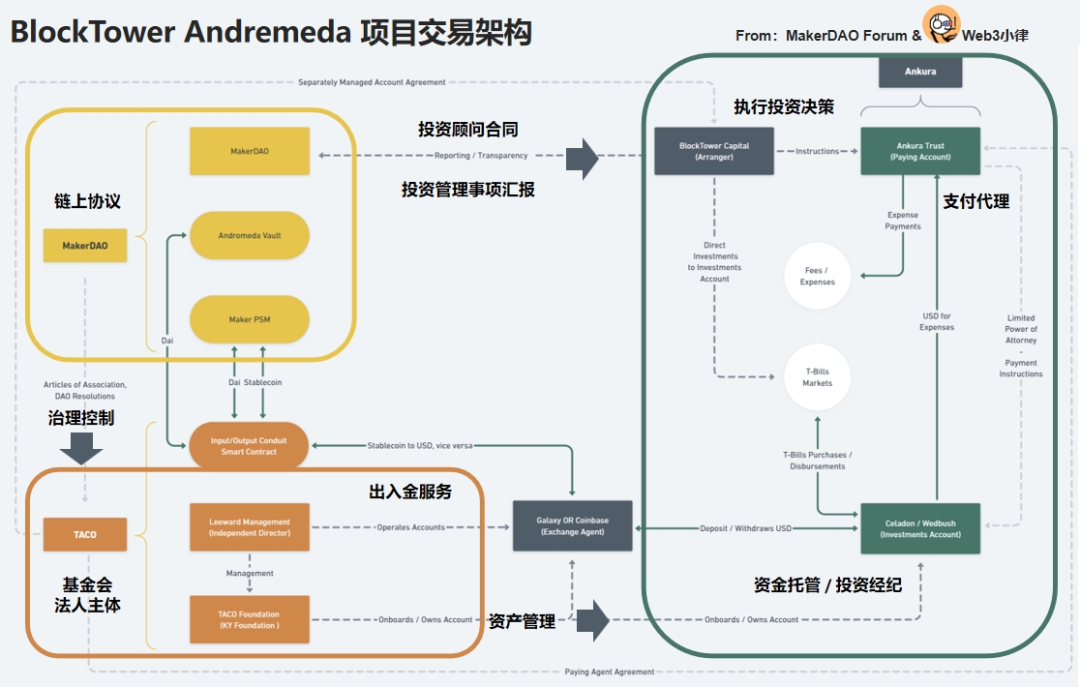

3.3 MakerDAO——BlockTower Andremeda(美债 RWA)

BlockTower Andremeda 是目前 MakerDAO 体量最大的 RWA 项目之一,债务上限为 12.8 亿美元,目前资产规模超过 10 亿美金。这是一个由 BlockTower Capital 发起的美债 RWA 项目,并通过 TACO 基金会执行,旨在多元化国库资金,投资于链下美债。

在 BlockTower Andremeda 的项目架构中,主要参与方包括:

TACO 开曼基金会,该基金会于 2022 年设立,运营了此前的资管规模上限 1.5 亿美金的 BlockTower S3/S4 信贷资产 RWA 项目。与 RWA Foundation 一样,该基金会由 MakerDAO 治理控制,根据基金会章程(Articles of Association)4.16 条,基金会 Director 需要根据 MakerDAO 的治理表决(MakerDAO Resolutions)来作出任何决议或行使任何权利。

BlockTower Capital 作为本次项目的投资顾问,与 TACO Foundation 签订投资顾问合同,负责管理 TACO Foundation 的各个账户的资金,并作出投资决策;Coinbase 及 Galaxy Digital 作为出入金服务商;Celadon Financial Group 作为经纪人,执行投资顾问的投资决策;Wedbush Securities Inc. 作为资金托管方;Ankura Trust作为支付代理。

在这个架构中,MakerDAO 更多的是将 TACO 基金会作为一个法人签约主体去履行链下投资的相关事宜,并且将传统金融中的投资决策与资产托管分离的方式,做到风控合规。

对比 BlockTower Credit 项目,我们看到的相同点是:在 DAO 治理层面,都用到了 MakerDAO 链上治理 + 基金会链下治理的体系,保证 MakerDAO 能够在法人实体治理层面实现完全掌控。

区别在于:在底层资产价值捕获层面,Andremeda 是直接将资金通过出入金、投资顾问、投资经纪、资金托管、支付代理的方式投资于美债资产,通过 TACO 基金会的形式实现;而 BlockTower S3/S4 项目由于底层资产的不同,则是加入了基金会与 SPV 的架构,SPV 专门用于捕获通过 Centrifuge 平台代币化后的底层资产。

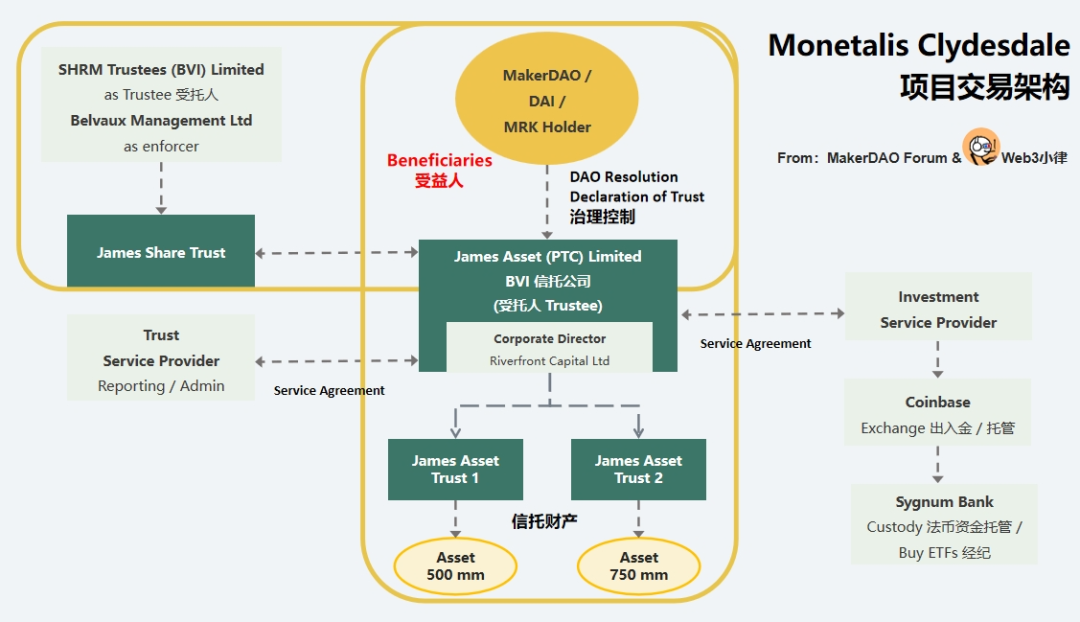

3.4 MakerDAO——Monetalis Clydesdale(美债 RWA)

虽然我们看到 Blocktower 的几个项目在 MakerDAO 运营得非常成功,但是依然有成员表示存在交易对手过于集中的担忧,如在 Blocktower 在项目中扮演多个重要角色,如投资顾问、资产发起人等。

因此,由Monetalis 创始人 Allan Pedersen 发起的 Monetalis Clydesdale 项目旨在探索出更加安全的 RWA 路径。该项目在 2022 年 1 月提出,在 2022 年 10 月通过并执行,项目初始债务上限为 5 亿美金,并在 2023 年 5 月将债务上限提高到 12.5 亿美金,资产投资于美债 ETF。

在 Monetalis Clydesdale 的交易架构中,对于资金端的操作至关重要,即如何将链上资产安全合规转换到链下,且依然控制在 MakerDAO 手中:

- 财产信托的设立。首先成立名为 JAL 的 BVI 信托公司,该公司通过信托声明(Declaration of Trust)设立 James Asset Trust。JAL 作为受托人持有 MakerDAO 提供的 DAI/ETF 信托资产,MakerDAO MKR 代币持有人为受益人,通过信托治理文件实现对受托人的控制,指示信托资产的购买和处置。

- MakerDAO 的治理控制:根据信托声明(Declaration of Trust),受托人 JAL 的必须依据 MakerDAO Resolution 采取任何行动;且采取任何行动必须经过交易管理人对的 MakerDAO Resolution 的核准与同意;受托人 JAL 不得采取任何与 MakerDAO Resolution 无关的行动。

- 股权信托的设立。在处理好 MakerDAO 对受托人 JAL 信托财产的治理控制之后,需要将受托人 JAL 的股权作为信托财产成立 James Asset Share Trust,由 SHRM Trustees (BVI) Limited 作为受托人,Belvaux Management Ltd 作为 enforcer,MakerDAO MKR 代币持有人为受益人。

由此,MakerDAO 一方面实现了对 JAL 信托财产的控制(对应 MakerDAO 提供的 DAI 信托资产),一方面也实现了对 JAL 的股权控制(对应受托人 JAL)。在这种情况下,任何操作都需要通过/验证 MakerDAO Resolution,且资金的来往不经过任何第三方的控制(MakerDAO Vault - JAL 信托财产托管账户 - Sygnum Bank 托管账户)。

在这样的交易架构下,MakerDAO 实现了:1)更少或者无交易对手风险,即第三方或投资管理人没有能力改变法律条款,也不能接触到相关资金;2)无障碍的链上链下治理架构;3)通过信托保障 MakerDAO MKR 代币持有人有能力及时处理底层资产的违约救济与清算风险;4)明确资金固定的用途,以及不存在被挪用的风险等。

接下来受托人 JAL 的资产投资就相对来说比较简单了,通过 Coinbase 将 DAI 出金成为 USD,并通过Sygnum Bank 进行资金托管与 ETF 交易。

3.5 Centrifuge——RWA Roadmap(美债 RWA)

Centrifuge 在早期就参与了此前 MakerDAO 的多个信贷资产 RWA 项目,如上述提到的 New Silver Restructuring 与 BlockTower Credit。具体的流程在此不作展开,有兴趣的可以阅读我们此前分析 Centrifuge 的文章——从 RWA 本质,看去中心化资产融资协议 Centrifuge。

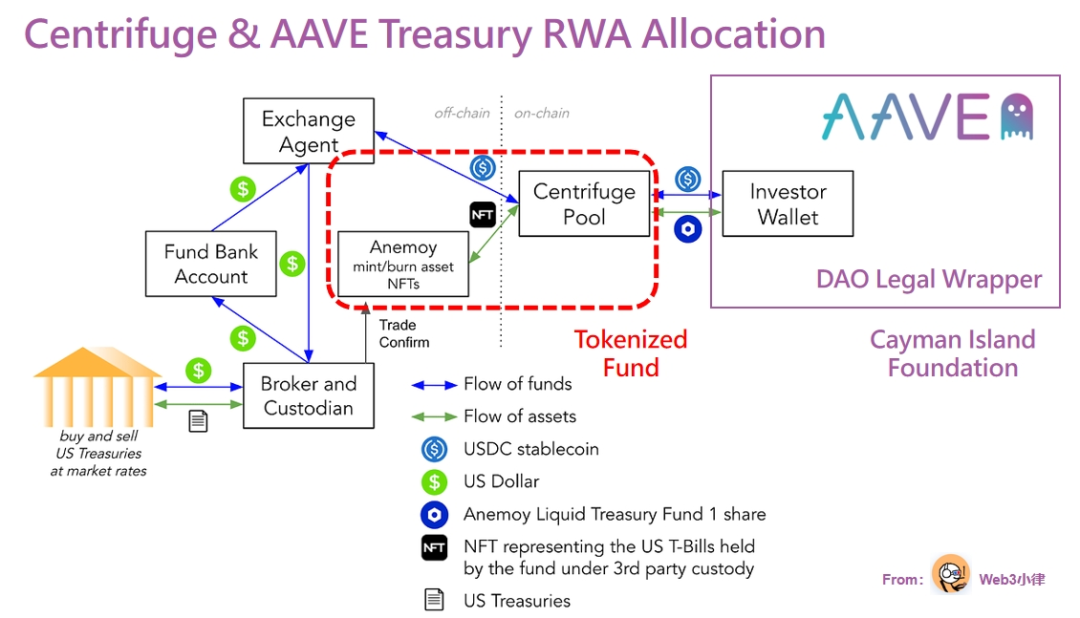

这里更多想讲的是 Centrifuge Prime 服务,该服务旨在帮助加密资本/DeFi 协议/DAO 金库,去捕获现实世界资产(如美债无风险收益)的收益价值。此前 Aave 社区在 2023 年 8 月 8 日提议通过与 Centrifuge 合作将 Aave 金库中的稳定币投资于 RWA 资产,来捕获基于美债 RWA 5% 的无风险收益。

(POP: Anemoy Liquid Treasury Fund 1)

(POP: Anemoy Liquid Treasury Fund 1)

上图 Centrifuge Prime 服务分为两个部分:

第一步:需要为链上 DeFi 协议进行法律包装(Legal Wrapper),如为 Aave 设立一个专门的法律主体——开曼基金会。该法律主体一方面能够取代 DAO 成员的无限责任,一方面也能作为实施 RWA 价值捕获的独立主体,受 Aave 社区的治理、控制,起到嫁接 DeFi 与 TradiFi 的桥梁作用。

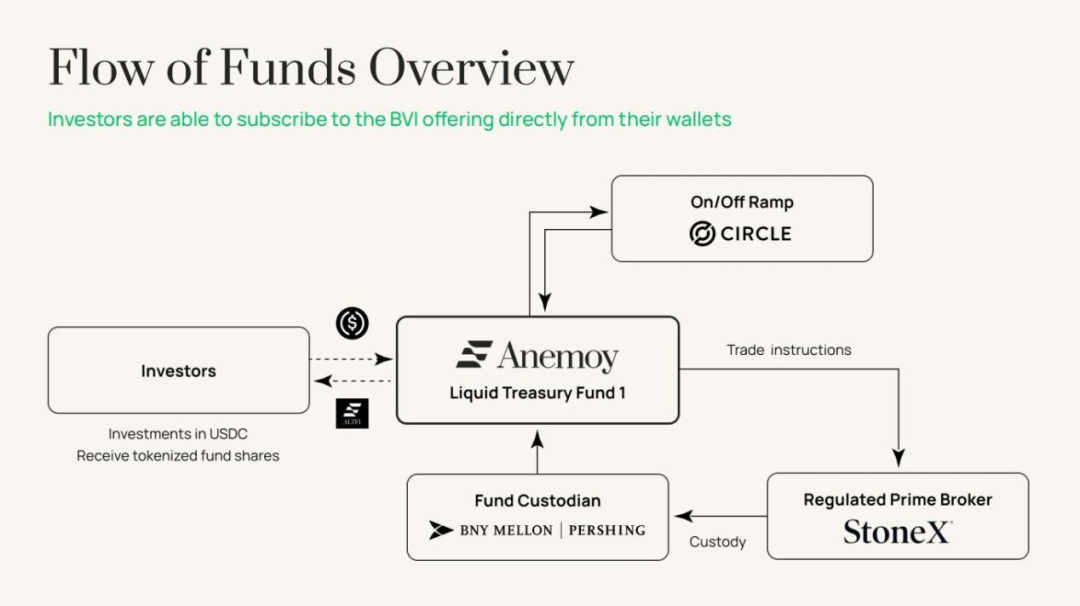

第二步:Centrifuge 将专门设立一个 Anemoy Liquid Treasury Fund 1 的资产池。不同于以往资产池的底层信贷资产(将资产装入 SPV,生成 NFT 抵押到对应的 Centrifuge 资产池中),这次 Anemoy Liquid Treasury Fund 1 资产池的底层资产是美债,需要把持有美债资产的 Anemoy LTF 基金直接代币化。

(Anemoy Liquid Treasury Fund 1)

(Anemoy Liquid Treasury Fund 1)

Anemoy LTF 是注册在 BVI 的基金,首先通过 Centrifuge 协议将该基金代币化;然后,Aave 将金库资金投资于 Anemoy LTF 对应的 Centrifuge 资产池中,并产生的基金代币凭证;之后,Centrifuge 资产池通过协议将 Aave 金库投入的资产分配到 Anemoy LTF 基金手中;最后 Anemoy LTF 基金通过出入金、托管、经纪商买入美国国债,实现美债收益上链。

同样的方式,Centrifuge 帮助稳定币项目 Frax Finance 的 2000 万美金通过上述方式捕获链下资产收益。

四、RWA 与 DeFi 结合的无需许可

我们看到包括本文覆盖到的项目,以及市面上的大多数 RWA 项目都只针对单一/限定资金方,或者说是只针对合格投资者,散户无法参与。这是因为出于监管合规以及当地《证券法》的要求,如果做到散户参与,那么就会面临 IPO 一样的发行成本。所以说,并不是任何 RWA 平台将资产上链之后,就能对所有用户开放。

在我们此前的研报中《RWA 万字研报:拆解当下 RWA 的实现路径,探索未来 RWA-Fi 的发展逻辑》,我们依然可以看到一些项目能够通过与 DeFi 结合,走出一条无需许可,散户能够参与的路径。

例如 Ondo Finance & Flux Financ,Matrixdock & T protocal 的 DeFi 借贷路径,即以合格投资者需许可的限制 Token 作为抵押,设立 DeFi 借贷池,散户可以将稳定币存入 DeFi 借贷池,获取借贷利率的收益。此外,还有 Ondo & USDY,MatrixDock & USDV 的生息稳定币路径,即以合格投资者需许可的限制 Token 作为抵押,发行稳定币,散户可以将稳定币存入以换取生息稳定币。

DeFi 的可组合不言而喻,此前也看到 Pendle 接入 RWA 资产实现利率互换。我们也在积极探索 RWA 与 DeFi 的结合,目前正在构建一个美债 RWA 的平台,以此为基础探索 RWA 的无限可能。

五、写在最后

目前市面上看到项目可以称为 RWA 1.0 版本,更多解决的是链下资产端的融资需求(无论是通过Security Token Offering 的方式,还是通过抵押借贷的方式)和链上资金端的投资需求(如何去捕获风险低、稳定生息、可规模化、与加密波动无关的现实世界资产是关键)。

RWA 也将于不久的将来发展出更加与现实世界融合的 2.0,3.0 版本。在此之前,未雨绸缪。

本内容旨在传递行业动态,不构成投资建议或承诺。

本文来源:Will 阿望

原文标题:起底 MakerDAO RWA,看 DeFi 捕获链下资产的治理体系与交易架构

24H热门新闻

暂无内容