澄清彭博社对稳定币的错误和偏见

Nic Carter热度: 21900

彭博社发表的文章称,稳定币仍然吸引着20%的收益率,但被指偏向,未能准确报道。文章涵盖了多种稳定币,主要关注的是Terra/Luna协议,其UST稳定币在2022年春季几乎归零。文章讨论了稳定币的发行和运作方式,以及不同发行者的利息分配方式。但彭博社混淆了不同发行者和稳定币的概念,并引用了错误观点。文章还提到了Mountain团队制定的风险管理流程,以及Ethena和Terra的不同。但报道不公平,将Ethena与Terra混为一谈。Mountain的USDM不适用于美国个人。

摘要由 Mars AI 生成

摘要由 Mars AI 生成本摘要由 Mars AI 模型生成,其生成内容的准确性、完整性还处于迭代更新阶段。

原文标题:Setting the record straight on Bloomberg’s stablecoin coverage

原文作者:Nic Carter

原文来源:Medium

编译:Lynn,火星财经

上周,彭博社发表了一篇题为“即使在 2022 年泡沫破灭后,加密货币粉丝仍被 20% 的稳定币收益率吸引”的文章 [存档链接],随后 Matt Levines 的专栏[存档链接] 也重复了该文章。在与汉娜·米勒就这篇文章进行了交谈后,我很高兴读到这篇文章,但我立即对编辑的倾向感到失望。我知道记者不一定要写自己的头条新闻,这有时会导致本来很好的报道的基调最终出现偏差。无论如何,彭博社加密货币部门和随后马特·莱文的报道都严重歪曲了这些问题,我觉得有必要澄清它们。

彭博社的文章以“导致 2022 年加密货币市场大范围灾难的同类投资产品再次激增”,这是错误的。作者指的是臭名昭著的 Terra/Luna 协议,其 UST“稳定币”从 18b 美元的名义价值在 2022 年春季几乎为零。这篇文章涵盖了代币化的美国国债/计息稳定币,例如 Mountain 的 USDM 或 Ondo 的 USDY ,以及 Ethena 的 USDe。这些系统都与 Terra 的 UST 没有太多相似之处。

据我所知,今天没有人试图重建 UST(任何头脑正常的人也不应该这样做)。主要由 Luna 支持的无抵押 UST 稳定币(它本身就是该系统的伪股权衍生品)注定要失败,包括我自己在内的一些人对此发出了警告。例如,我在 4 月 21 日发布了这条针对 Terra 的推文。5 月 8 日,Terra/UST 崩溃了。

我在崩盘前也在播客中多次警告过这一点,并直接警告了很多业内的同事和朋友。我这么说并不是为了拍胸脯——我已经做得够多了——而是要非常清楚地表明,我确实看到了 Terra 的到来,我了解系统中的缺陷,并在它崩溃之前识别了风险。(有关 Terra/Luna 的详细事后分析,请参阅我与 Allen Farrington 合着的文章《All Falls Down》。)

当时,很少有风险投资公司愿意谈论 Terra,因为他们中的许多人都参与了这一行业,或者不想在 Terra 生态系统成功时危及投资的可能性。(顺便说一句,这就是为什么几乎没有 VC 愿意公开批评 SBF(就像我一样),因为他控制着当时最大的加密资本池)。我要指出的是,布隆伯格主要是 SBF 的啦啦队长和速记员。我认为他们也没有预见到 Terra 的失败。

因此,正如我们将在这里介绍的那样,当彭博社暗示我正在投资下一个 Terra/Luna 时,他们在几个方面是不公平的:

- 最令人震惊的是,这意味着所有计息稳定币都具有与 UST 相同的风险状况,这是一个完全疯狂的异常值

- 暗示我缺乏评估计息稳定币风险的能力,而我是在 Terra 崩溃发生之前准确识别的少数声音之一

- 暗示我被创始人欺骗了,而实际上是我几个月来一直在倡导(负责任的)计息稳定币的概念

如果这听起来很个人化,那是因为事实确实如此。以下是彭博社文章中的一些段落:

TerraUSD 稳定币的惊人内爆,以及随后一系列依赖相关项目曾经提供的近 20% 收益率的公司破产,暴露了此类投资的风险有多大。

然而,在加密货币世界中,记忆可能很短暂。[…]

随着加密货币玩家的目标是从人们对稳定币重新燃起的兴趣中获利,他们转向了有收益的产品,一些人担心这些产品可能会导致代币的稳定性远不如其名称所暗示的那样。这些项目(其中一些项目的利率超过 20%)引起了人们的担忧,即如果其背后的机制崩溃,持有者将陷入毫无价值的代币——TerraUSD 就是这种情况。

文章接着引用了我自己和 Mountain Protocol 创始人 Martin Carrica 的话,这家公司是 Castle Island 领投的种子公司。

他们在文章中没有提到UST 是一种无抵押或抵押不足的稳定币。他们提到了 Mountain、Ondo 和 Ethena' USDe。Mountain 的 USDM 和 Ondo 的 USDY 是完全抵押的稳定币,它们只是传递储备金中的利息(稍后将详细介绍 Ethena)。这正是最大的稳定币的运作方式,不同之处在于发行者将大部分利息传递给持有者,而不是自己保留。显然,从最终用户的角度来看,这是一个改进。您愿意将所有现金存入支付 0% 利率的支票账户,还是支付 550 个基点的货币市场共同基金?这是完全相同的事情,只不过发行人负债在公共区块链上流通,而不是在银行分类账上流通。

稳定币历史上没有这样做过,因为稳定币持有者可以容忍利率较低时收益率的缺乏,而链上现金工具的“便利收益率”很高。基本上,放弃收益的机会成本是可以承受的,因为有很多方法可以通过稳定币和流动性挖矿等赚钱。然而,随着加密货币利率下降和国债利率攀升,资本被从加密货币中吸出并重新回到 tradfi(USDC 市值下降就证明了这一点)。这比任何事情都更让我相信,稳定的发行人将被迫将其基础资产组合的收益率外部化。

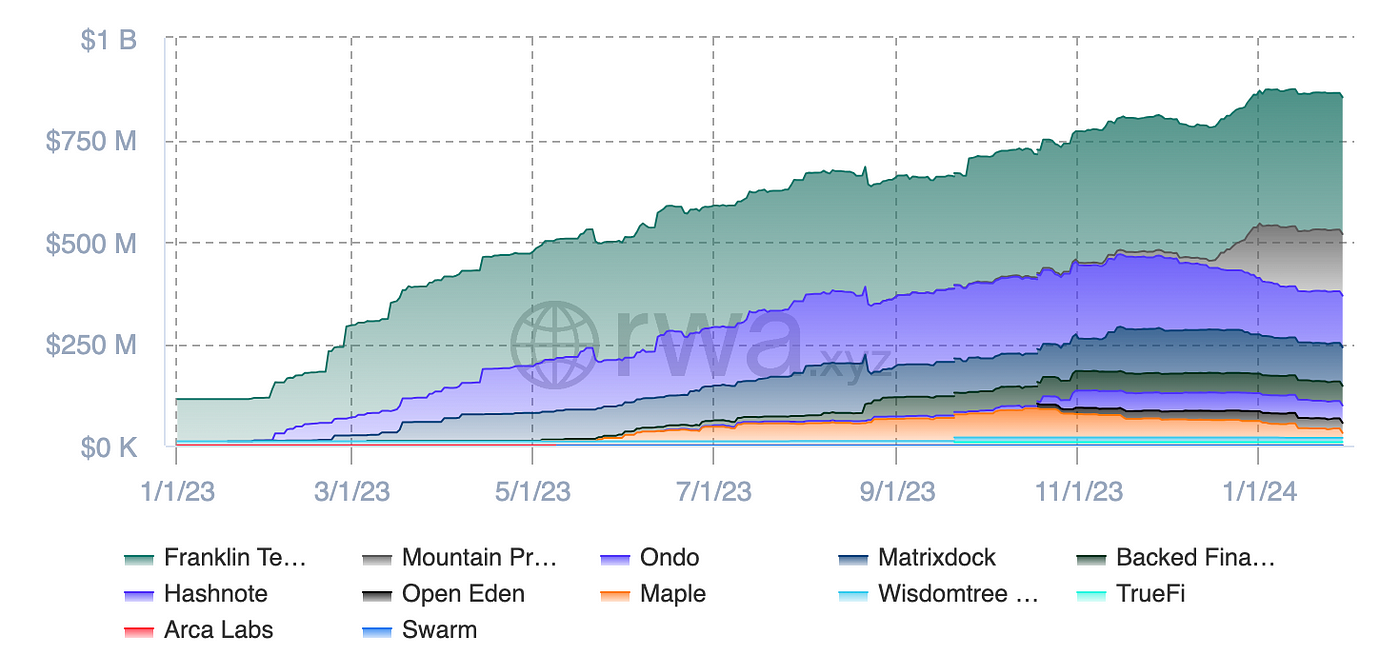

如今,代币化国债总额为 8.5 亿美元,而 2023 年时几乎为零,尽管并非所有代币化国债都以稳定币形式发行。但这些实际上都是同一类型的乐器。

代币化国债供应 (rwa.xyz)

代币化国债供应 (rwa.xyz)

这些都是简单的产品。发行人持有国债,并将利息分配给持有人。它们在监管方法和合规/许可方面有所不同。

不言而喻,除了“稳定币”标题(我无论如何都反对这一名称,我将这些工具重新命名为加密货币的运动证明了这一点)之外,USDM 或 USDY 与 UST 没有任何共同之处。如果你问我,我会说 Terra 的 UST 根本不是稳定币,而是 Terra 基金会的无担保负债。当布隆伯格将两者混为一谈时,显然会感到倒吸一口凉气。但这些相似之处只是表面上的。

Mountain 传递来自基础国债投资组合的 500 个基点的利息。UST 根据 Do Kwon 的融资能力支付了 2000 个基点的利息。

USDM 之类的风险是所有稳定币发行者都面临的传统风险:即智能合约风险、如果服务提供商出现挤兑或问题则发生流动性危机的可能性很小,以及标准监管风险。实际“收益率”来自持有短期国债。(顺便说一句,在 Mountain 的案例中,这些资产存放在 FBO 信托中,该信托远离破产,这是稳定币的最佳结构)。如果彭博社认为 3 个月期国债的风险与 Terra 永久兑现任意 20% 利率的能力一样,那么他们对美国政府的看法确实很差。美国政府有可能违约。但如果确实如此,我们将面临比不到 10 亿美元的代币化财政部更大的问题。

关于其他风险,我坚信 Mountain 团队已经制定了适当的流程来管理所有这些风险,并且他们对我充满信心,这也是我首先领导此轮融资的原因。系统正在运行。如今,它们已成为最大的计息稳定币,仅仅存在了几个月。

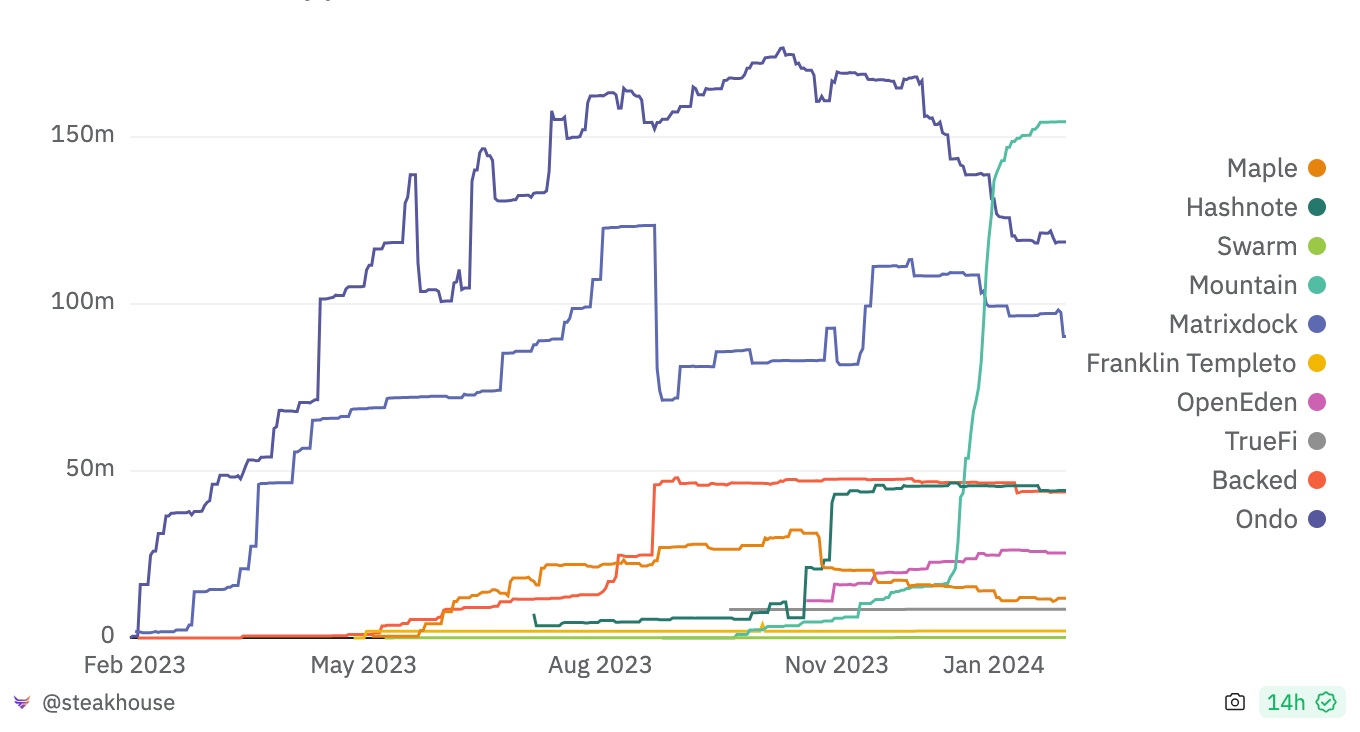

代币化国库券/计息稳定币(牛排馆)

代币化国库券/计息稳定币(牛排馆)

除了将 USDM 与 Terra 的 UST 错误混为一谈之外,该文章还引用了一位自称专家的言论,该专家至少完全歪曲了 Mountain 的监管策略。彭博社援引 Biglaw 合伙人迈克尔·塞利格 (Michael Selig) 的话说:

[稳定币发行人]试图通过直接在海外发行和赎回来避免注册和许可要求,但允许稳定币通过二级销售流入美国。

这是明显错误的。Mountain是一家百慕大公司。事实上,它们是第一个获得百慕大金融管理局许可的数字资产业务稳定币。他们不与美国客户做生意(基于他们明智地遵守的 Reg S 例外)。因此,不存在“避免注册或许可要求”的概念。上次我检查过,总部不在美国且不为美国客户提供服务的外国公司不受美国证券交易委员会或任何其他美国监管机构的约束。与 Selig 的说法相反,Mountain 绝不是“不受监管”的。

BMA 并不是一个不可靠的监管机构。他们是一个高度复杂的顶级监管机构,监管着全球三分之一的再保险市场,并已向 Circle 和 Coinbase 等全球一些最大的加密公司颁发了数字资产许可证。根据KnowYourCountry 的数据,百慕大在反洗钱和制裁合规方面在全球排名第 16 位,领先于美国或英国。

与 Selig 的建议相反,Mountain 维持严格的协议,旨在阻止二级市场上的代币流向美国个人。其中包括对与美国人相关的地址进行链上地址监控、链下监控(包括社交媒体、博客和新闻),以及对违反条款和条件的持有者资产进行冻结的威慑措施。如果美国一家主要交易所要列出 USDM,Mountain 会向他们解释说他们违反了条款和条件,并在必要时冻结代币(尽管我不认为事情会发展到这种程度)。

更重要的是,计息稳定币对于美国人来说并不是特别重要,因为对于美国人来说获得货币市场基金或高收益储蓄账户是微不足道的。从定义上讲,该产品对于无法直接访问美国金融体系的人很有用。

如果塞利格或其他人认为芒廷在百慕大的注册是脆弱的,他们只需要听取百慕大领导层的意见即可。由于美国对稳定币保持敌视态度,美元稳定币发行机构纷纷走向海外,并受到百慕大、新加坡或香港等优质监管机构的欢迎。这证明了美国领导力的公然失败,但那是另一回事了。

去年我去百慕大参加金融科技峰会时,伯特州长在讲话中唯一提到的加密项目就是 Mountain。百慕大监管机构感到自豪的是,他们通过先进的监管制度吸引了最优秀的金融科技/加密人才,他们也应该如此。美国对加密货币的彻底混乱的对待意味着初创企业和资本将继续流向国外,而我一点也不为自己参与这次外流感到羞耻。

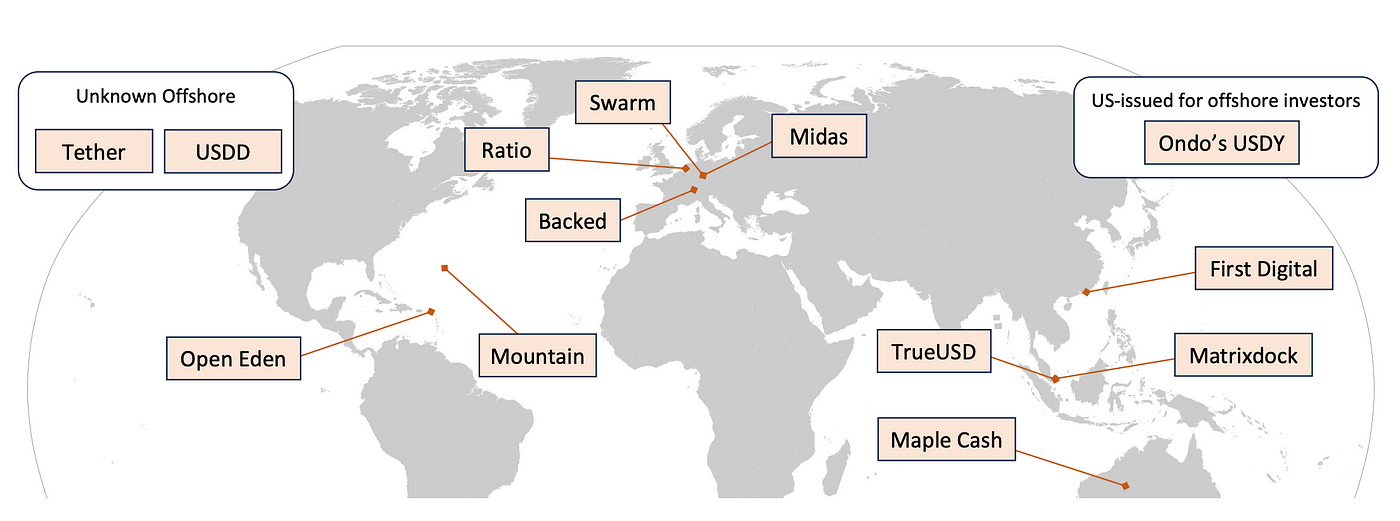

按住所划分的代币化国库券和计息稳定币

按住所划分的代币化国库券和计息稳定币

如今,大多数稳定币(大约 75%)都是加密欧洲美元,也就是说,它们是离岸发行的美元稳定币。如果塞利格认为不为美国客户服务的美元稳定币有针对美国证券交易委员会或其他机构的注册要求,他应该确定有这样规定的法律。

关于 Ethena,彭博社可能是在提到 Terra 时提到他们,但这仍然是一个不公平的比较。Ethena 是一种合成美元代币,其工作原理是将多头 ETH 头寸与空头期货头寸相结合。抵押的 ETH 会支付收益率,而空头期货通常(但并非总是)支付很高的利率(因为在加密货币市场中,通常对多头杠杆存在结构性积极需求)。两者结合起来形成了德尔塔中性的美元头寸,并保持了正利差。诚然,这与单纯的代币化美国国债相比是一种不同的风险,但 USDe 持有者也因此获得了更高的收益。而且它与 Terra 的 UST 几乎没有什么共同之处,后者提供了完全任意的 20% 收益率,但没有任何基础。这就像将高收益信贷基金与麦道夫的计划进行比较。而且,无论如何,我花了几个月的时间研究 Ethena 系统,并相信它是经过深思熟虑且非常健全的——尽管比 USDM 之类的系统更复杂。

彭博社专栏作家马特·莱文( Matt Levine)也火上浇油。他引用了他同事文章中引用我的部分,并补充了以下内容:

即使在稳定币之外,还有一个一般类别的金融故事,比如“有人说服风险资本家,重塑银行业是一个好主意”,而这些故事往往最终出现在,呃,有趣的地方。(很多金融科技故事都是这样的故事,但 FTX 的故事确实是这样的故事。) 重塑银行业是个好主意!通过承担风险投资家没有注意到的风险,你可以持续赚很多钱。“我们将吸收存款,支付利息,投资存款,赚取比我们支付的更多的利息,保持利差,并且不受银行资本或审慎监管的约束”在很大一部分时间里是一项伟大的交易,肯定足够大筹集一些风险资本。

这对于平时表现出色的莱文来说又是相当不公平、不恰当的。我们并不是在重塑银行业。Mountain 并非“不受审慎监管”(它们作为数字资产企业受到百慕大监管,百慕大在数字资产方面拥有特定的专业知识和工作机构,可以追溯到多年前)。“风险资本家”(又名我)并非对风险一无所知。

Mountain 的创始人马丁·卡里卡 (Martin Carrica) 并没有让我相信生息马厩是一个好主意。一年多以来,我一直坚信这个想法(并且研究过该类别中的许多初创公司)。去年秋天,我进行了一次巡回演讲,阐述了生息马厩的情况,并在 Token2049、Messari 主网和波士顿区块链周上发表了主题演讲,其中我发表了演讲,解释了为什么我认为它们是一个好主意。我没有以任何方式被欺骗,并且我完全了解这里的风险。

我认为我们并没有因此而重塑银行业。我们只是将跟踪负债的数据库从银行或资产管理公司的后台转移到区块链上。代币化国债发行人所做的事情尤其没有什么新奇或不寻常的地方——至少从风险的角度来看。不同之处在于,负债在全球公共分类账上自由流通,几乎向全世界任何人开放。我相信这是一件明确的好事,并相应地下了注(在竞技场尝试东西等),我相信 Mountain 和 Ethena 对于风险都非常透明,并且正在以负责任的方式处理这些风险 - 同时为用户提供卓越的体验。

除了稳定币名称之外,USDe 或 USDM 与 UST 没有任何相似之处。它们根本不是一回事,财经记者将两者混为一谈是完全不负责任的。

毫不夸张地说,在过去六年里,我与彭博社记者交谈过数百次。他们多次邀请我上电视。我认为他们的一些记者和分析师是好朋友。这就是为什么我对他们最近非常强烈的反加密倾斜感到特别失望。我期待他们的复杂报道,而且我知道他们可以做得更好。

正如我在Messari 主网演示中所讨论的那样,明确表示支持美元稳定币符合国家利益。稳定币在全球范围内出口美元,为世界上大部分与不稳定的银行体系、疲软的货币和劣质产权作斗争的人口创造了巨大的利益。计息稳定是下一个演变,并进一步增强这些工具的价值主张。报道这些系统的记者最好公平地对待它们,而不是写一些戏剧性的信件来追赶过去的大妖精。我们不要求偏好或玫瑰色:只是事实,以及对这些系统的风险和收益的公平评估。

本内容旨在传递行业动态,不构成投资建议或承诺。

24H热门新闻

暂无内容