「链上美联储」紧急加息!Maker 开启「DAI 保卫战」?

ImperiumPaper热度: 47820

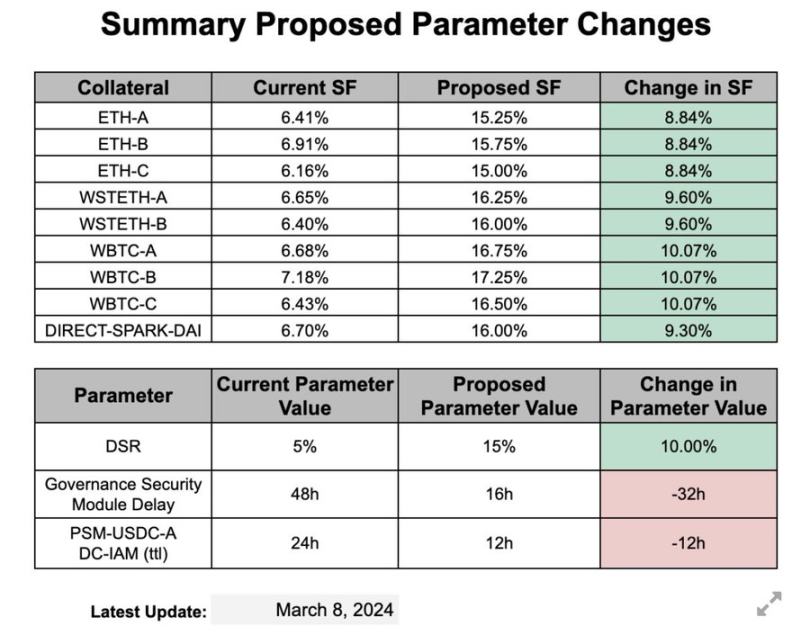

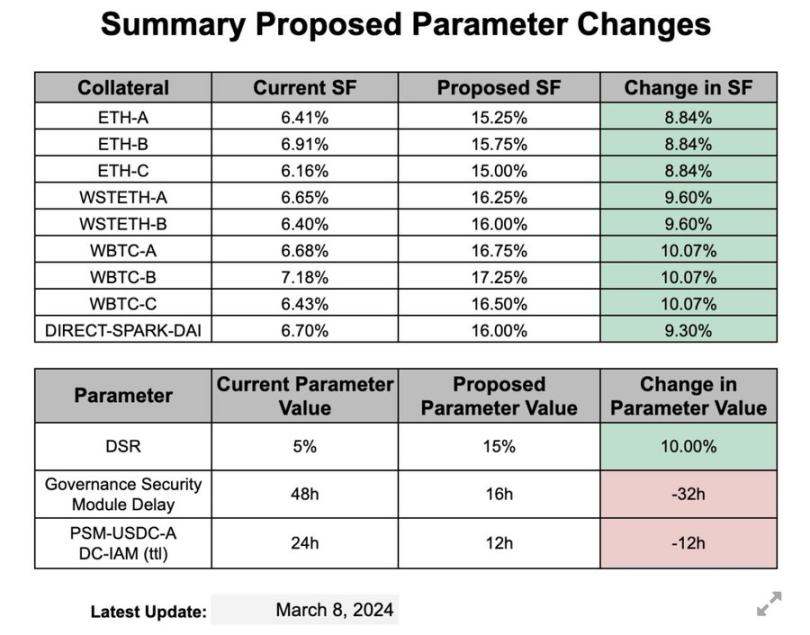

MakerDAO调整了DAI储蓄率和多个核心金库的稳定费率,以应对低利率导致的DAI资金外流。为维持与美元的锚定,MakerDAO动用外汇储备,但利率受美国国债利率影响,无法灵活调整,与DeFi市场利率脱节。为此,提议紧急调整费率,提高利率和DSR以鼓励偿还和持有DAI,但需谨慎考虑可能导致的市场波动。需要等待借贷双方适应新利率后再进行调整。总的来说,这些措施类似于扩张性的货币政策,但与美联储不同,因为DSR可以被重复抵押,从而降低借贷成本。

摘要由 Mars AI 生成

摘要由 Mars AI 生成本摘要由 Mars AI 模型生成,其生成内容的准确性、完整性还处于迭代更新阶段。

原文作者:ImperiumPaper

原文来源:X

编译:Frank,Foresight News

编者按:3 月 11 日,MakerDAO 针对 DAI 储蓄率、ETH、WBTC 等多个核心金库的稳定费率进行了一系列调整,本文就旨在对于这些背后的原因以及可能产生的影响进行简要分析。

开门见山,MakerDAO 锚定稳定模块(PSM)上周出现大量 DAI 资金外流,虽然目前流出仍处于合理水平,但 Maker 被迫通过清算国债储备(tbills)和提取存放在 Coinbase Custody 冷钱包中的 USDC 进行应对,截至目前已有超过 9 亿美金被注入 PSM。

需要注意的是,MakerDAO 虽然没有具体提及这一点,但已暗示国债储备(tbills)在过去 3 个月内一直被缓慢减持。

Maker 面临的「汇率稳定」困局

粗略地讲,造成 DAI 资金外流的原因是 MakerDAO 和 Spark 的借贷利率低于同行。

需要明确的是,Atlas 协议虽然根据不同的公式来设定 Maker 货币市场的利率,但这些公式最终又都与 3 个月期美国国债(T-bill)的利率挂钩(Foresight News 注,Atlas 协议是管理 MakerDAO 的基本规则集)。

简言之,MakerDAO 的系统利率最终都取决于 3 个月的美国国债利率,想要了解更多细节,可以搜索「收益抵押品基准利率」(Yield Collateral Benchmark)。

这进一步意味着,随着整体 DeFi 市场利率相对于传统金融(TradFi)上升,MakerDAO 的 DAI 利率却没有及时反映借贷成本的增加(Foresight News 注,即 DAI 的利率未能及时调升)。

在浮动汇率的情况下,这种错位会导致通货膨胀。然而,对于保持固定汇率的货币(即 DAI)来说,为了维持与美元 1:1 的锚定,系统需要动用外汇储备(USDC)来干预市场以保证汇率挂钩。

但问题就在于 Maker 的手脚被束缚住了——如上所述,它因为利率由美国国券利率决定而无法灵活调整。对于不熟悉 MakerDAO 运作的人来说,Maker 的「终局」(end game)是严格遵循 Atlas 协议,同时每周开会研读 Atlas 的含义,因此即使是细微的规则改动都非常困难,导致其与 DeFi 市场利率脱节的压力持续累积。

直到上周,局势急转直下——PSM 的 USDC 储备距离耗尽一度仅剩 26 分钟。此时 Richard Heart 又大量抛售了超过 3 亿枚 DAI,用于购买大量的 ETH。尽管 MakerDAO 仍持有 10 亿美元的美国国债储备,但由于周末电汇无法及时到账,使得情况难以预测,让 MakerDAO 面临了巨大的压力。

在此背景之下,BA Labs 团队就提议进行紧急费率调整,我想他们也会承认这种做法比较极端(Foresight News 注,BA Labs 于 3 月 9 日提交一份综合提案,以增加与 DAI 相关的各种费率)。

但请注意,从政治角度来看,一路提高利率并没有可行的路径。

如何看待 Maker 采取的措施

好了,至此原因分析已经完成,现在来看背后的逻辑:

- 提高利率以鼓励偿还 DAI - 最好是通过将 USDC 兑换成 DAI 来进行偿还;

- 提高 DSR(DAI 储蓄率)以鼓励持有 DAI - 同样最好让用户在 PSM 进行操作;

以上措施相对直接明了。

我们也可以分析一下潜在的后果,注意,以下内容都带有推测性质:

提高借贷利率是传统且正确的举措,然而,一次性如此大幅度调整利率的执行方式却值得商榷,至少我认为此举有可能导致市场波动,当然也可能不会。

关于 DSR 利率,我则持保留意见,因为感觉这项调整有些仓促,我认为应该等到借贷双方适应新利率,并评估实际收益后再进行更仔细的调整。

结合 CHAI/sDAI 作为抵押品以及 Blast 集成等功能,我认为不需要将 DSR 设置得这么高(即 15%),即 DSR 的利率调整过于激进。

我在加密领域待的时间可能比绝大部分参与者都更「老」,从历史角度看,许多保持固定汇率的货币都曾因为没有跟随市场利率而遭受重创,因此虽然 MakerDAO 正确地通过提高借贷利率进行纠正,但我想他们或许在 DSR 利率方面又犯了同样的错误。

这整体感觉有些像 1997 年的泰国 / 印尼 / 菲律宾,或者 1994 年的墨西哥,也即 MakerDAO 的 DSR 利率调升让人感觉像是扩张性的货币政策,但又与美联储不同——因为 DSR 可以轻易地被重复抵押,从而降低借贷成本。

本内容旨在传递行业动态,不构成投资建议或承诺。

本文来源:ImperiumPaper

原文标题:「链上美联储」紧急加息!Maker 开启「DAI 保卫战」?

24H热门新闻

暂无内容